本周腾讯和拼多多继续下跌,也都创出了近一年新低。我的持仓继续亏损。

到今天为止,前两年的利润基本已经亏光,账户开始进入亏本金的阶段。

如果从账户高点开始算,亏损的绝对值还是很大。这个过程不好受:一是时间长,持续下跌接近 7-8 个月;二是对比强,我买的公司跌,别人的资产涨。

人很多时候不是不能忍受亏损,而是很难忍受“我亏、别人赚”的对比。更现实的是,看着股票继续下跌,但手里又没有更多钱补仓。

本周腾讯和拼多多都创出 52 周新低。腾讯 5 月 28 日盘中低点是 420.40 港元,PDD 同一天盘中低点是 81.56 美元。按近一年高点粗算,腾讯跌了约 37.5%,PDD 跌了约 39.4%。

短期看,腾讯和拼多多的生意不太可能在几个月里发生根本性变化。尤其是腾讯,最新一季收入同比增长 9%,Non-IFRS 归母净利润同比增长 11%,自由现金流同比增长 20%。从经营数据看,还看不出生意根基被破坏。

但市场先生每天都在报价,而且报价越来越低。到底是市场先生错了,还是企业真的出了问题?每到这种时候,真正考验的不是口号,而是我们有没有看错公司、看错生意、看错企业的护城河。

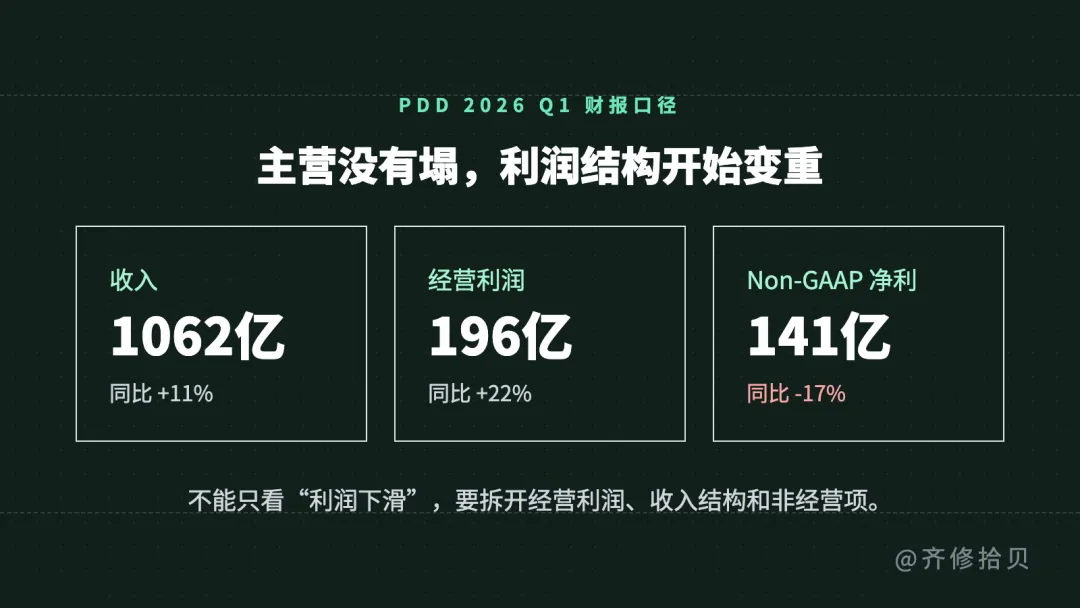

拼多多这周出了 Q1 财报。这份财报确实不好看:营收和利润都低于市场预期,尤其是利润。

2026Q1,拼多多收入 1062.29 亿元,同比增长 11%,低于市场预期的约 1086 亿元。GAAP 归母净利润 125.47 亿元,同比下降 15%;Non-GAAP 归母净利润 140.71 亿元,同比下降 17%,而市场预期大约在 246 亿元左右。

这不是“小幅不及预期”,而是利润明显低于市场原来的想象。

那问题来了:这是拼多多的生意开始恶化了吗?我最关心的不是单季度利润,而是交易规模和主业效率有没有出问题。公司现在不直接披露 GMV,只能找旁证。

一个可观察的指标是“应付商家款”。2026Q1 末,拼多多应付商家款是 1091.51 亿元,去年同期是 925.15 亿元,同比增长约 18%。这个数字不能直接等同于 GMV,因为它会受结算周期、商家结构、履约节奏等因素影响。但它至少说明,平台待结算的交易相关负债还在增长。

再看经营利润。2026Q1,拼多多 GAAP 经营利润 195.66 亿元,同比增长约 22%;Non-GAAP 经营利润 210.90 亿元,同比增长约 15%。主营经营层面并没有塌。

真正矛盾的地方在于:为什么交易相关指标还在增长,但收入增速只有 11%?为什么经营利润还在增长,但净利润反而下滑这么多?先看收入结构。2026Q1,拼多多在线营销服务及其他收入 499.36 亿元,同比增长约 2.5%,基本接近停滞;交易服务收入 562.93 亿元,同比增长约 19.9%,已经超过广告收入。

这说明拼多多正在从一台更轻的广告机器,变成一台更重的交易机器。过去市场最喜欢的,是轻平台的广告变现能力。现在交易服务增长更快,平台也越来越深地卷入交易、履约、支付、供应链和合规责任里。

再看净利润下滑。这里不能简单说“主业利润不行了”。因为经营利润同比还在增长,净利润下滑更多来自非经营项目的同比变化。比如利息及投资收入/损失、其他收入/损失都比去年同期弱,最终拖累了净利润。

所以,这份财报不能简单理解为“主营业务崩了”。更准确地说:广告变现明显放缓,交易服务还在增长,经营利润还在增长,但利润结构开始变重,非经营项也拖累了净利润。

那广告收入为什么几乎不增长?

一种可能的解释是,2024 年广告增长太快,对商家生态造成了一定压力。在这种背景下,拼多多选择做商家扶持、降低商家经营成本、加大供应链投入,短期货币化率自然会受影响。

广告收入的本质,是商家愿意为流量付多少钱。如果平台交易规模还在增长,但广告收入几乎不增长,问题大概率不在“有没有交易”,而在“平台愿意抽多少、商家愿意付多少”。

换句话说,拼多多可能在主动压低货币化率,把一部分原本可以收上来的广告费和服务费,留给商家、消费者和供应链生态。短期看,收入增速和利润弹性都会变弱;长期看,如果商家负担下降、商品供给更稳定、消费者继续留在平台,那它就不是单纯的利润下滑,而是平台少拿一点,先把生态稳住。

相比广告收入,交易服务收入同比增长约 20%,这是另一个故事。拼多多管理层过去提过,未来三年要投入 1000 亿元推进品牌自营、新拼姆和供应链建设,目标是“三年再造一个拼多多”。我理解这里的核心,不是公司承诺三年利润翻倍,也不是给了一个 GMV 指引,而是拼多多想把低价能力从“流量分发”往“供应链效率”上迁移。

拼多多也很清楚,国内电商面对优秀竞争对手时,单纯平台流量并不是特别深的护城河。真正难的是,能不能在供给端形成长期成本优势,让足够多的商品以更低成本、更稳定质量卖给消费者。

从这个角度看,拼多多确实是在学习和借鉴山姆、开市客。它想做的不是单纯把东西卖便宜,而是往“质优价更优”的品牌方向走:通过更强的供应链筛选、更稳定的商品品质和更低的流通成本,让消费者觉得便宜不是将就,而是买到了更高性价比。

更准确地说,拼多多现在要证明的是:低价不是护城河,低成本履约下的稳定低价,才可能是护城河。

如果供应链投入能让低价、质量和履约效率同时成立,那它可能是在加深护城河。如果履约、补贴、海外监管和合规成本长期吃掉交易服务增长,那它就不是护城河,而是入场费。

所以我觉得,拼多多当前确实处在投入阶段。它的生意没有明显崩坏,但短期财报不会像过去那么好看。

真正要看的,还是生意本身有没有变。

如果交易服务继续增长,经营现金流能覆盖利润,商家生态没有恶化,供应链投入逐渐兑现,那么短期利润波动可能只是投入期的代价。

但如果广告变现长期停滞,收入成本持续快于收入增长,经营利润率继续下台阶,海外合规成本不断抬升,那就不能再简单说“市场先生错了”,而要承认这门生意需要重新定价。

所以后面我会重点看几个指标:拼多多的毛利率、经营利润率、经营现金流覆盖倍数、交易服务收入增速和海外合规成本。

亏钱很难受,但越是难受的时候,越不能只靠信仰硬扛。真正能穿越下跌的,不是“我相信它会涨回来”,而是不断问自己:这门生意有没有变差?护城河有没有被削弱?我当初买入的逻辑还在不在?

如果答案还在,就继续忍受波动;如果答案不在,就应该承认自己看错了。