一、国家政策影响

1. 宏观政策与调控

财政政策持续发力

5月28日,财政部在香港成功发行60亿元人民币绿色主权债券,总认购倍数达10.4倍,显示国际市场对中国信用高度认可。

1-4月全国国有企业利润总额同比增长1.9%,但营业总收入同比下降0.5%,反映国有企业经营效益有所改善,但收入端仍面临压力。

货币政策保持宽松基调

央行5月29日开展1230亿元7天逆回购操作,操作利率维持1.40%不变,保持流动性合理充裕。

5月27日通过香港金管局发行300亿元人民币央行票据,中标利率分别为1.13%(91天)和1.32%(1年),离岸人民币流动性管理稳健。

外汇市场运行平稳

4月中国外汇市场总计成交25.30万亿元人民币(等值3.68万亿美元),1-4月累计成交101.08万亿元人民币。

人民币汇率小幅升值至6.7873,有助于稳定进口成本。

2. 产业与行业政策

城市更新“十五五”规划出台

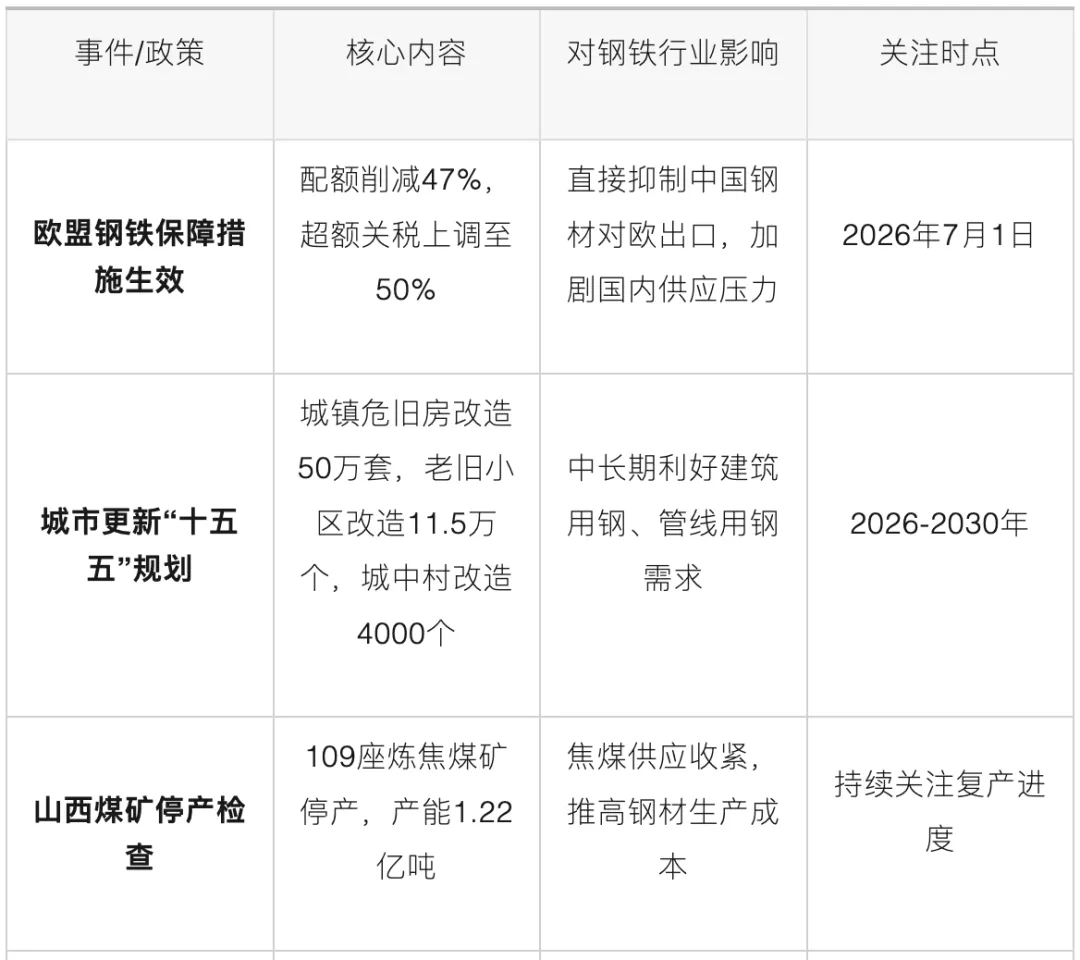

国务院印发《城市更新“十五五”规划》,明确城镇危旧房改造50万套/间、新开工改造老旧小区11.5万个、城中村改造4000个、城市地下管网改造36.5万公里等核心指标。

该规划将直接拉动建筑用钢、管线用钢等需求,为钢铁市场提供中长期利好支撑。

打击劣质低价专项行动

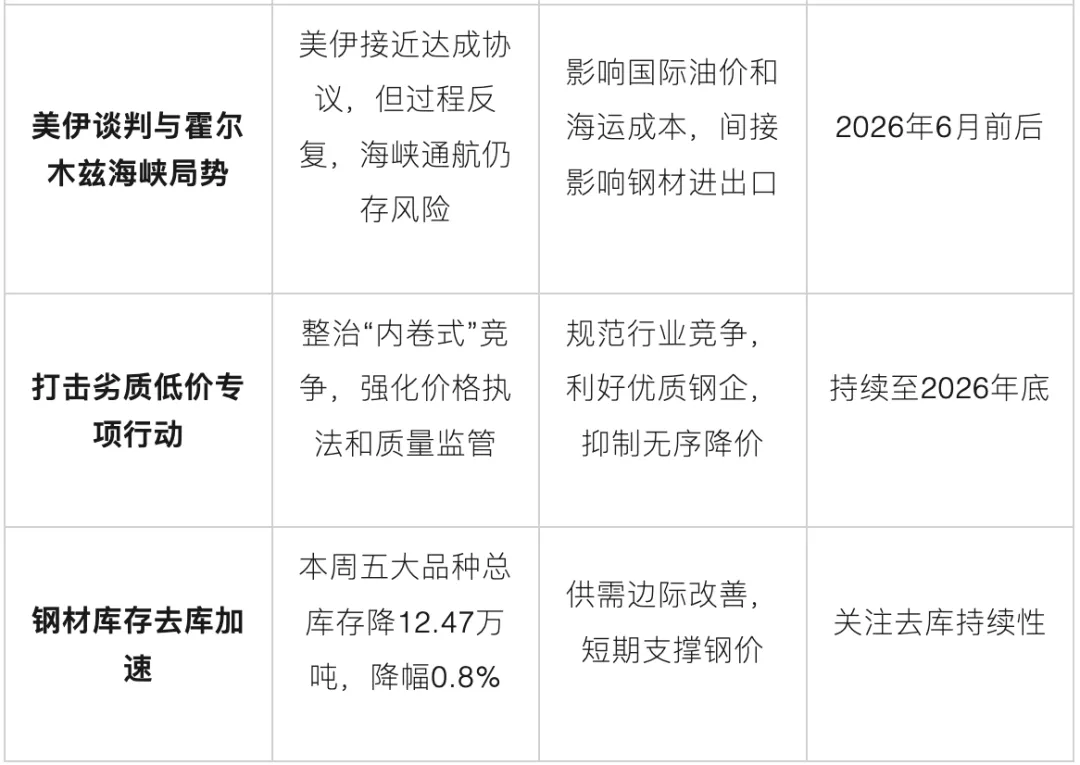

市场监管总局部署开展打击劣质低价专项行动,围绕“内卷式”竞争突出的行业,综合运用价格执法、质量监管、标准引领等手段。

此举有利于规范钢铁行业竞争秩序,抑制恶性价格战,推动行业高质量发展。

安全生产检查趋严

山西炼焦煤矿山停产规模扩大,截至5月25日,停产煤矿已达109座,产能合计1.22亿吨,影响原煤日产31.95万吨。

安监力度加大导致焦煤供应阶段性收紧,对钢材成本形成支撑。

3. 经济运行数据

工业利润增长加快

1-4月全国规模以上工业企业利润总额同比增长18.2%,其中4月当月增长12.3%,装备制造业和高技术制造业引领明显。

4月单月钢铁行业实现盈利109亿元,成功扭亏为盈。

物流需求保持韧性

1-4月全国社会物流总额121.7万亿元,同比增长5.5%。工业物流稳固托底,消费物流活力提升,国际物流持续回暖,协同发展格局稳固。

用电负荷提前攀升

广东电网用电负荷于5月27日首次创新高,达1.6593亿千瓦,较往年提前近两个月,反映经济回暖和制造业生产活跃。

二、国际政治经济影响

1. 国际贸易摩擦加剧

欧盟钢铁保障措施升级

欧盟将于7月1日实施新钢铁关税政策,配额削减47%,超额关税翻倍至50%。商务部回应称该措施本质是贸易保护主义,将严重冲击中欧钢铁贸易。

中方正在世贸组织框架内与欧方谈判,若遭遇歧视性对待,将采取相应措施维护权益。欧洲央行执委施纳贝尔表示,即使伊朗和平谈判取得进展,也应在6月加息以应对能源价格冲击。

韩国拟征反倾销税

韩国拟对中国镀锌板征收最高33.67%的临时反倾销税,进一步加大中国钢铁产品出口压力。

南非上调钢铁进口关税

南非将钢铁进口关税上调至最高30%,以应对中国、印度低价钢材冲击,并于5月15日生效。

中美经贸磋商推进

李成钢国际贸易谈判代表兼副部长会见美国副贸易代表斯威策,就中美经贸关系和经贸磋商交换意见。美国原木对华出口回暖,4月进口量同比增78%,中美贸易关系出现缓和迹象。

2. 中东地缘政治风险

美伊谈判一波三折

5月下旬,美伊谈判一度传出接近达成协议的消息,但随后美国白宫否认已签署谅解备忘录。

伊朗方面表示已为战争做好准备,若出口遭禁将阻止地区石油外运。美伊关系反复导致油价剧烈波动,布伦特原油一度跌至93.66美元/桶,WTI跌至90.46美元/桶。

霍尔木兹海峡通航受阻

伊朗革命卫队对通过霍尔木兹海峡的船只加强管控,美军对伊朗南部导弹阵地发动空袭。尽管双方均有缓和意愿,但海峡通航风险仍存,对全球能源供应和海运成本构成威胁。

能源投资格局改变

国际能源署报告指出,中东冲突促使各国重新审视能源投资战略,2026年全球能源投资将达3.4万亿美元,但石油投资连续第三年下降。能源价格高企推升全球通胀压力,美国4月PCE通胀率升至3.8%,为近三年新高。

3. 全球经济与政策分化

美国经济数据走弱

美国一季度GDP修正值为1.6%,低于初值的2%。但通胀压力持续,市场对美联储加息预期升温。美联储新主席沃什就任,市场定价显示12月前加息概率较高。

欧元区经济预期下调

欧盟下调2026年欧元区经济增速至0.9%,通胀冲高至3.0%。欧盟对华贸易政策趋于强硬,法国、意大利等五国呼吁加强贸易防御工具。

日本央行出现利差倒挂

日本央行2025财年首次出现“利差倒挂”,持有国债利息收入低于准备金利息支出,反映其货币政策正常化进程中的压力。

三、重点关注政策/事件

四、远期钢铁市场走势预判

综合研判,未来3-6个月钢铁市场将呈现“内需平稳、外需承压、成本高企、利润收窄”的格局,具体预判如下:

1. 供给端:阶段性收紧,但弹性充足

受安全生产检查、环保限产等因素影响,部分区域(如山西)焦煤和生铁产量阶段性下降,但全国钢铁产能总体充裕。

5月中旬重点钢企粗钢日产209.6万吨,环比降0.7%,供给端小幅收缩。

湛江钢铁三号高炉提前复产,显示大型钢企增产意愿较强。预计后期供给将伴随需求节奏灵活调节,整体维持高位运行。

2. 需求端:内需有支撑,外需明显转弱

内需方面

城市更新“十五五”规划、水利基础设施建设(1-4月交通固定资产投资8944亿元)、制造业(汽车、电子)持续回暖等将构成需求托底。

但房地产投资仍处下行通道,1-4月河南房地产开发投资同比降9.4%,新开工面积降25.6%,建筑用钢增量空间有限。

外需方面

欧盟、韩国、南非等主要市场同步收紧贸易壁垒,中国钢材出口面临“量价双杀”。

4月热轧板卷出口环比降5.2%、同比降45.3%,出口下滑趋势难以逆转。预计下半年钢材出口量将继续回落10%-15%。

3. 成本端:焦煤偏强,铁矿高位,成本支撑增强

焦煤

山西停产煤矿涉及产能1.22亿吨,短期焦煤供应偏紧,价格有望维持坚挺。若停产持续,将进一步推高钢厂生产成本。

铁矿石

青岛港PB粉与超特粉价差扩大至147元/吨的年内新高,高品矿需求旺盛。全球能源投资结构转型,矿山供给增量有限,铁矿石价格预计维持高位震荡。

废钢

川内主流钢厂废钢采购均价维持2230-2270元/吨区间,废钢资源偏紧,对钢价形成支撑。

4. 价格与利润预判

短期(1-2个月)

钢材库存持续去化,供需边际改善,叠加成本支撑,钢价有望维持窄幅震荡偏强。

热卷出口FOB报价505-506美元/吨持稳,内贸价格或有小幅上行空间,但下行风险在于出口受阻后资源回流国内。

中期(3-6个月)

7月欧盟保障措施生效后,出口压力将集中显现,国内供应压力增加。若内需无法有效承接,钢价可能承压下行。

预计螺纹钢、热卷主力合约价格将在当前位置上下5%-8%区间波动,行业利润集中于具备成本优势和出口替代能力的企业。

风险因素

上行风险来自国内稳增长政策超预期发力;下行风险在于外需断崖式下滑、中东局势失控导致能源价格暴涨、以及房地产投资超预期下行。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。