关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成。专注于为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct

报告是对2024年度中国绿色金融各领域发展的全面回顾、问题梳理与趋势展望。报告结构清晰,覆盖了绿色信贷、绿色债券、绿色保险、绿色股票、上市公司ESG信息披露、环境权益交易市场六大核心板块。以下是对报告核心内容的深度解读与分析:

一、报告总体定位与核心脉络

本报告是一份具有高度时效性和权威性的行业年度“体检报告”。它不仅呈现了数据(如绿色信贷余额36.6万亿元),更着重分析了数据背后的驱动因素、结构性变化、市场创新与核心矛盾。报告贯穿了一条清晰的主线:在“做好绿色金融大文章”的顶层政策驱动下,中国绿色金融市场在规模持续扩张的同时,正经历从“量的增长”向“质的提升”与“体系化构建”的关键转型。各章节均遵循“进展-挑战-建议”的逻辑,揭示了市场在快速发展中暴露出的深层次问题,并提出了系统性解决方案。

二、2024年中国绿色金融发展的核心主题解读

政策体系趋于完善与协同:2024年是绿色金融政策的“大年”。从央行的《关于进一步强化金融支持绿色低碳发展的指导意见》到金融监管总局的《关于推动绿色保险高质量发展的指导意见》,再到《绿色低碳转型产业指导目录(2024年版)》的更新,政策在标准统一、激励约束、风险管理和市场创新等方面提供了更系统的框架。特别值得注意的是,转型金融的政策部署在中央和地方层面均开始落地,标志着金融支持范围从纯粹的“绿色”活动扩展到高碳行业的“转型”活动。

市场增长的内生动力与结构变化:

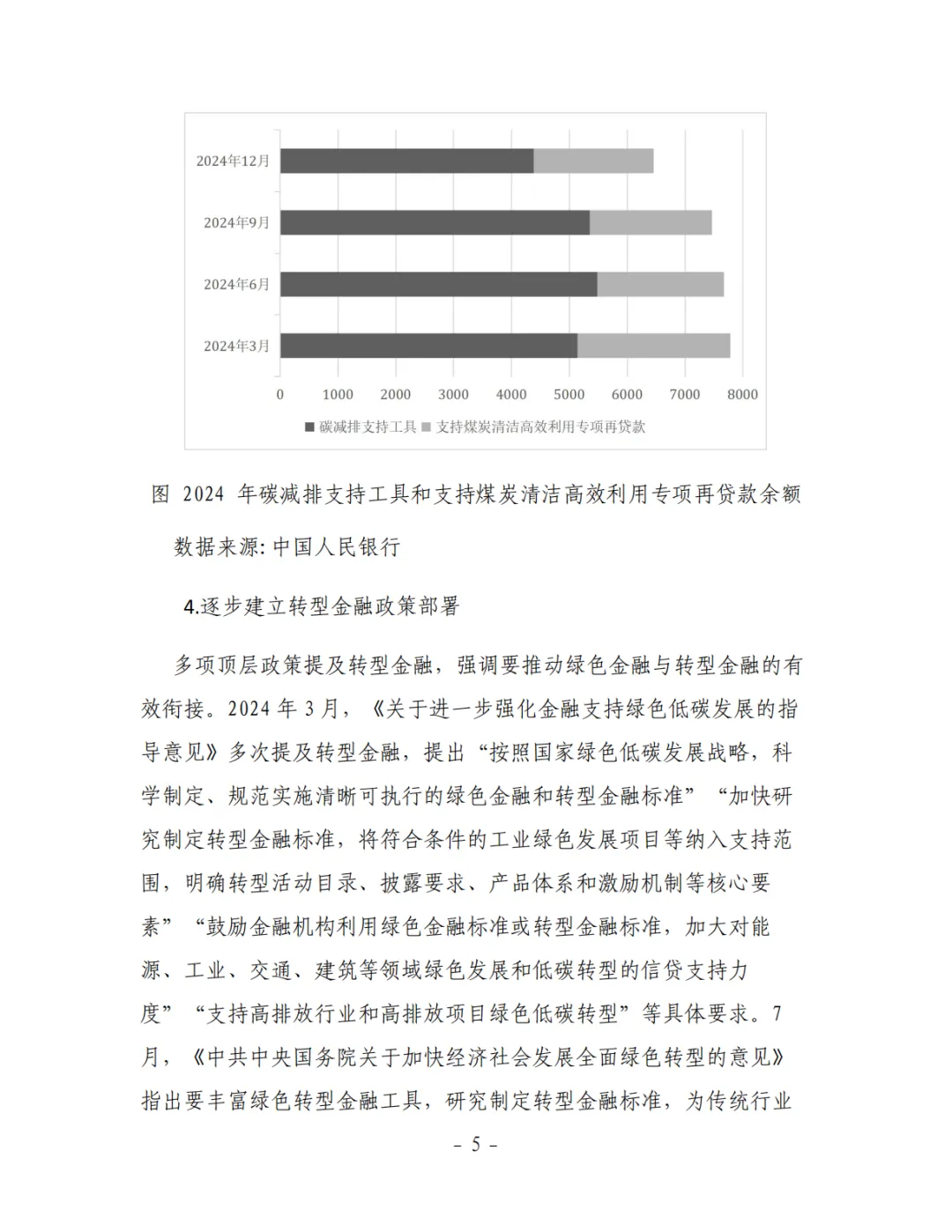

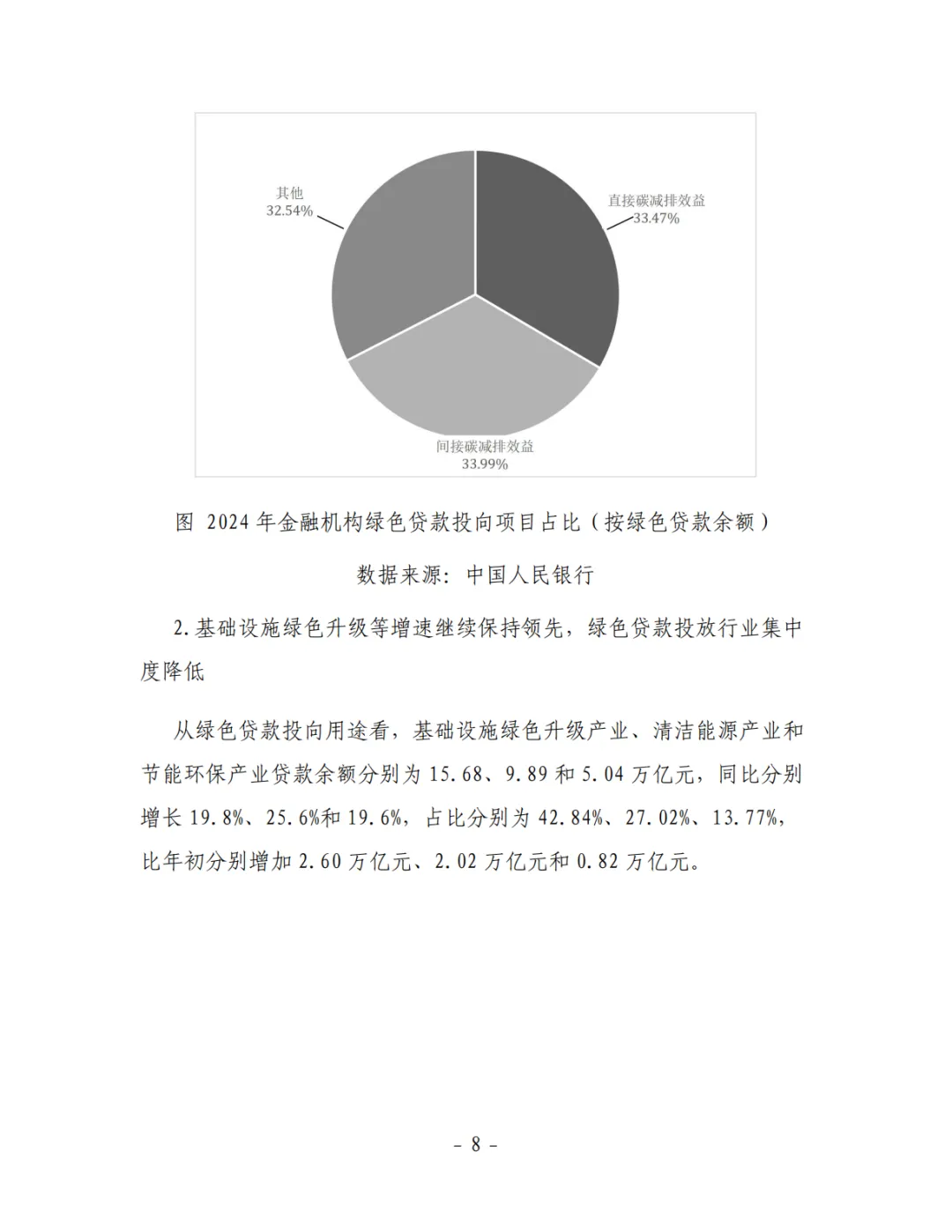

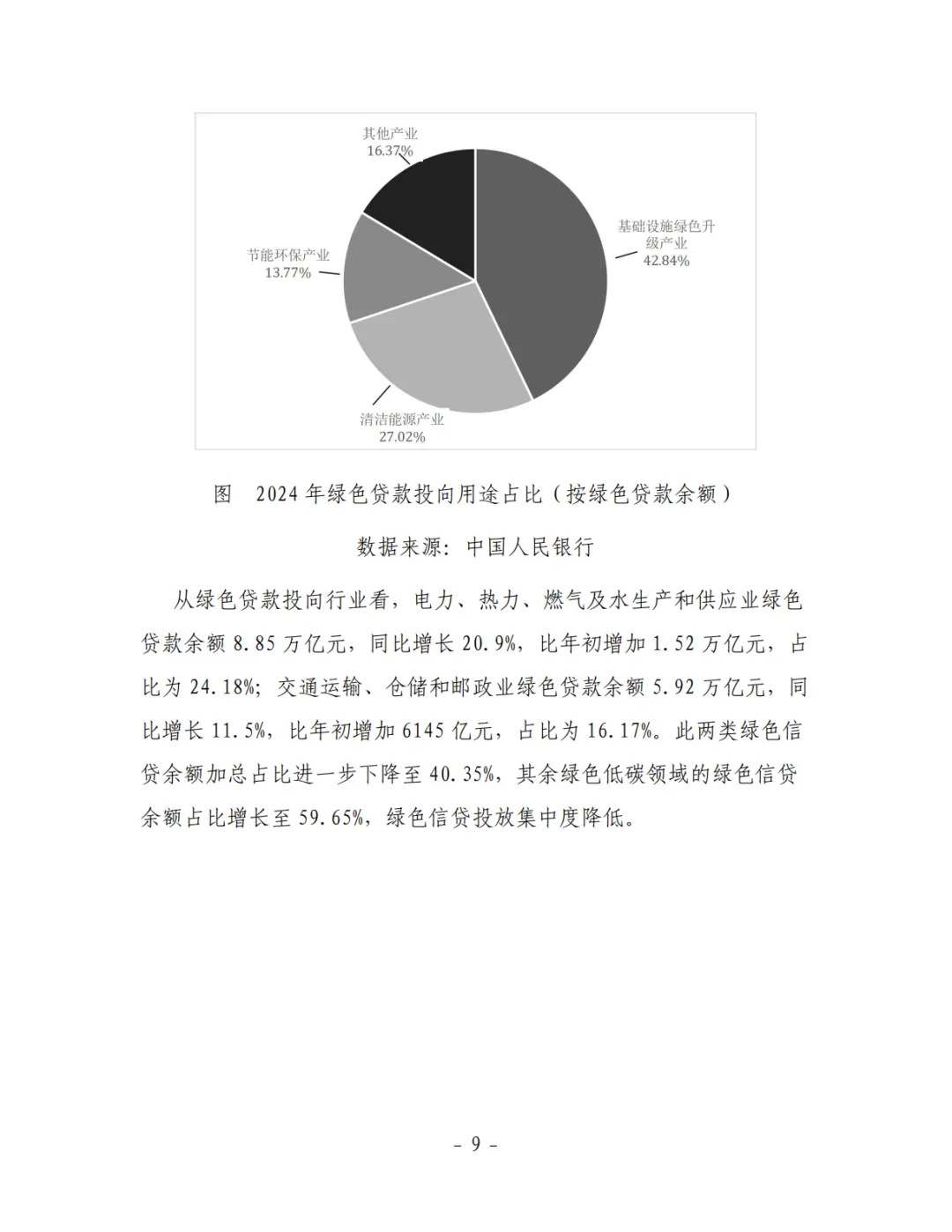

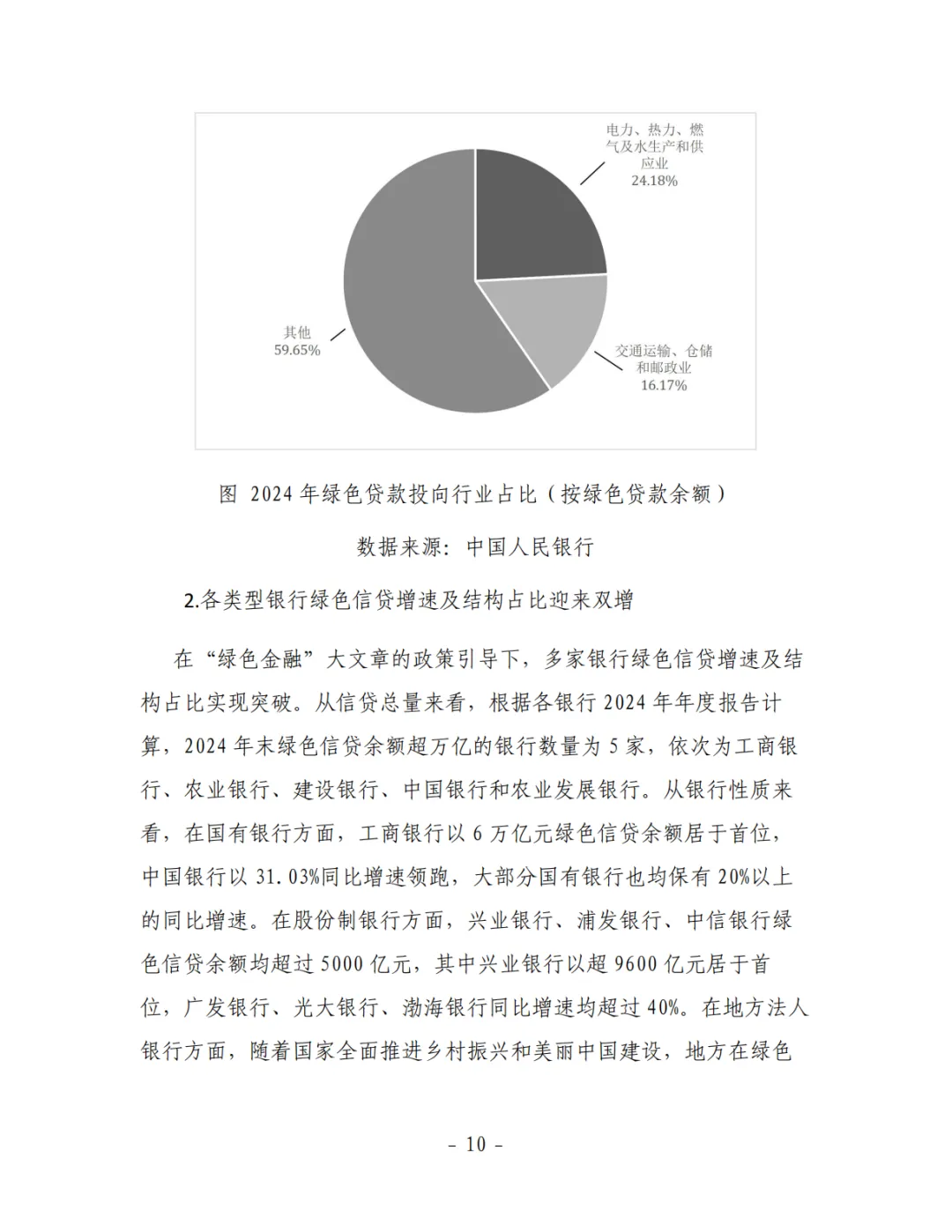

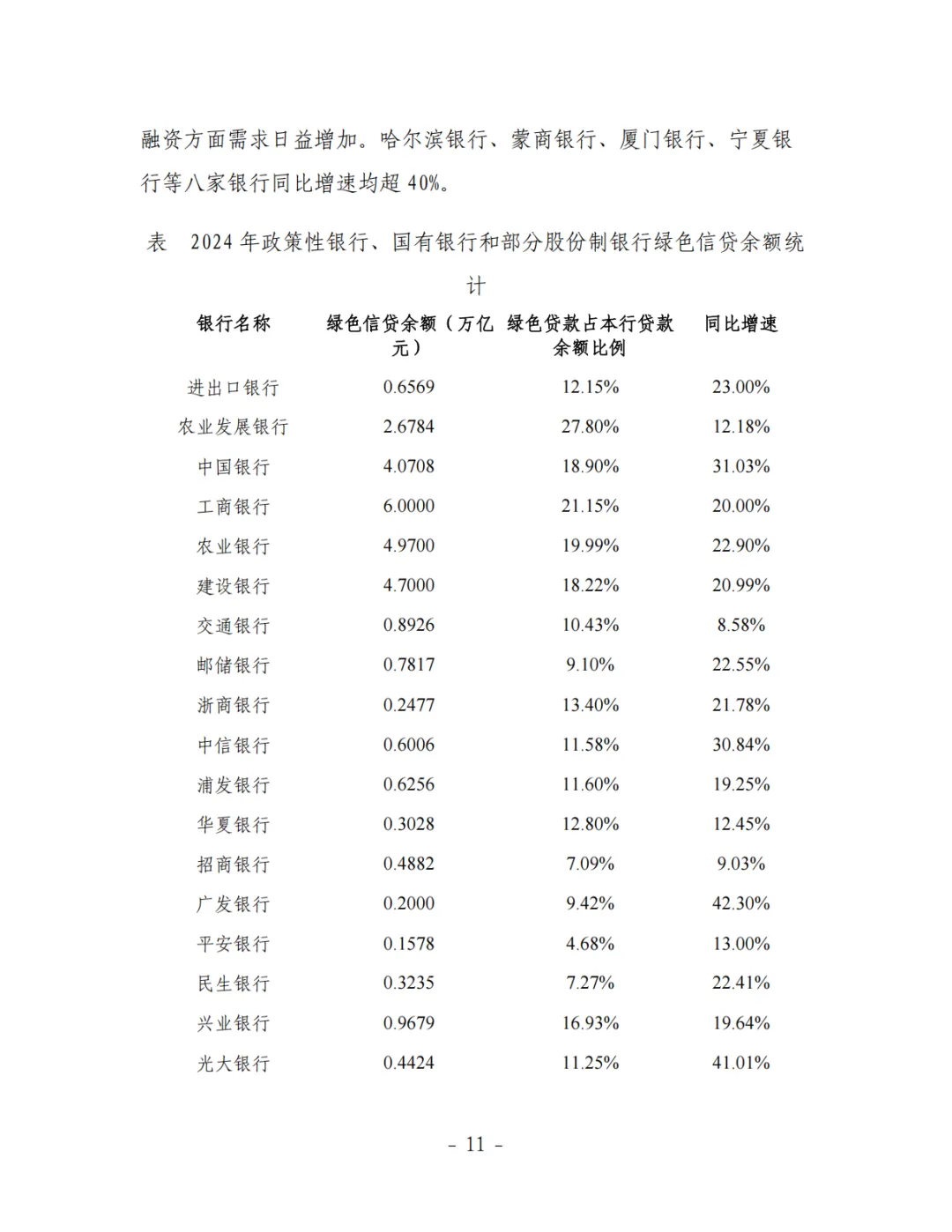

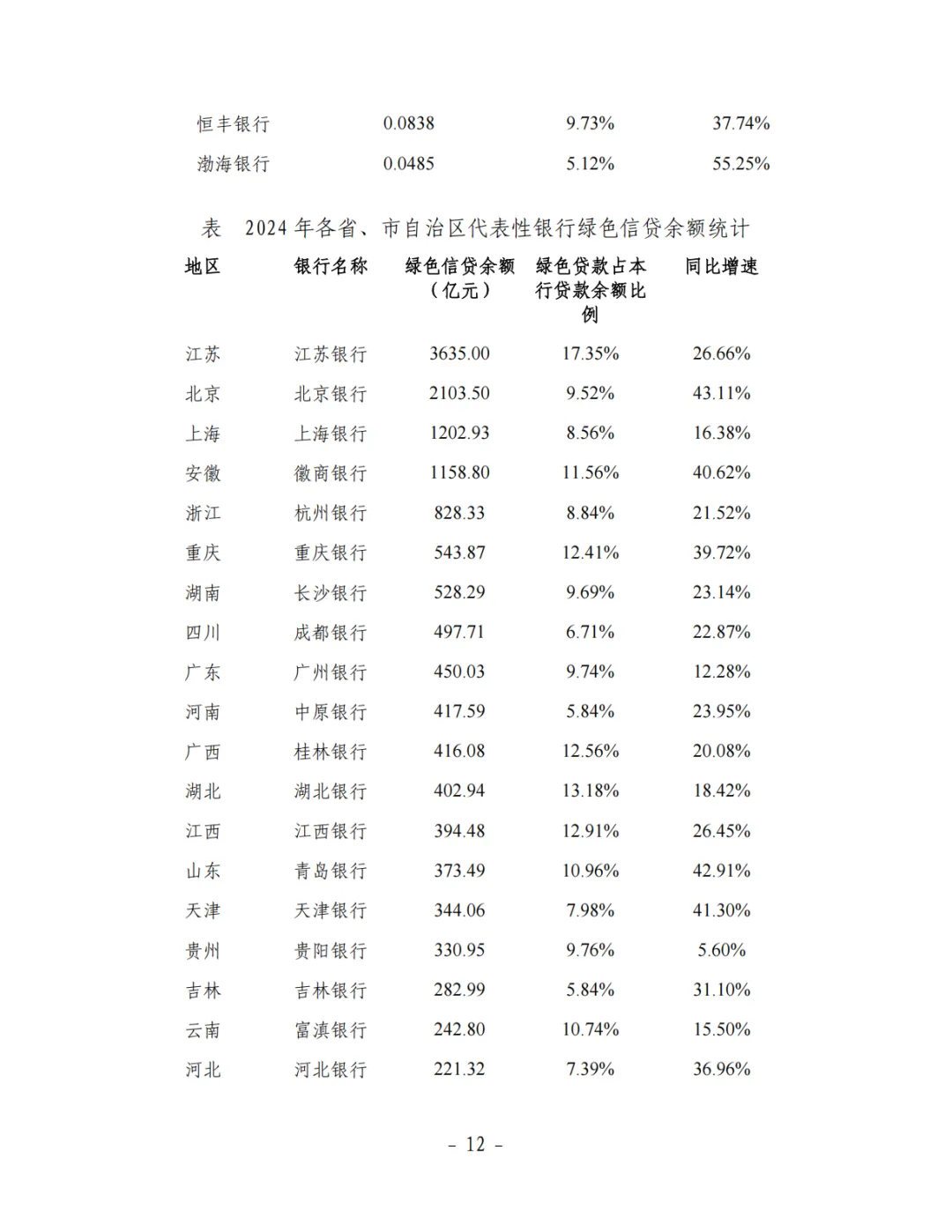

绿色信贷:尽管总量突破35万亿元,但报告指出增长面临“银行息差陡降”的挤压,盈利压力增大。市场结构出现积极变化:绿色贷款行业集中度降低(电力、交通占比下降至40.35%),更多资金流向其他低碳领域;地方银行增速亮眼,产品创新聚焦“生态”、“蓝色”、“转型”金融。

绿色债券:发行规模有所回调,但这是市场在前期高速增长、监管趋严后的正常消化与结构调整。创新债券(如碳中和债、蓝色债券、转型类债券)的活跃,显示出市场正向专业化、精细化方向发展。

绿色保险:首个专项政策的出台使其进入“系统性发展”新阶段。其角色正从传统的风险补偿,向技术性能保证、信用背书、碳资产全周期管理等价值链上下游延伸,服务深度显著增强。

新兴板块从概念走向实操:

碳市场:《碳排放权交易管理暂行条例》出台奠定法律基石,全国市场扩容(水泥、钢铁、电解铝)进入实质阶段,碳价在2024年显著上涨至100元/吨左右,价格信号作用增强。CCER市场重启,但新项目供给尚未放量。

其他环境权益市场:排污权、用能权、用水权交易市场发展不均衡。排污权交易以政府-企业交易为主,跨省交易初步破冰;用能权交易除浙江外多数试点不活跃;用水权交易量增但价跌,反映市场机制仍不成熟。

绿色股票:国内虽无官方标准,但报告通过分析“绿色上市企业”样本,揭示了其以科技创新型企业为主、集中于创业板/科创板、地域聚集于长三角/珠三角等特点。2024年政策首次明确“研究制定绿色股票标准”,标志着该领域制度构建的起步。

ESG信息披露:在交易所《可持续发展报告》指引和财政部《企业可持续披露准则》的推动下,披露从“自愿倡导”迈向“半强制/规范”新阶段。报告数据显示,A股ESG报告披露率已达41.93%,但央企与民企、不同行业间差异巨大,且存在“重披露、轻治理”的挑战。

环境权益交易市场:

三、当前发展面临的共性核心挑战

报告揭示的挑战并非孤立,而是系统性问题:

盈利能力与商业可持续性压力:绿色信贷受银行整体息差收窄挤压;绿色保险面临企业投保意愿不足、产品定价难;环境权益市场活跃度不足,影响其价格发现和资源配置功能。

能力建设滞后于市场扩张:

数据与风险管理能力:金融机构普遍缺乏气候风险量化评估、企业碳核算和ESG数据,导致风险定价和管理机制难以建立。

专业人才匮乏:绿色金融、转型金融、ESG管理等领域需要复合型人才,但目前供给严重不足。

企业认知与治理能力:许多企业将ESG视为合规成本而非战略,绿色信息披露质量参差不齐。

标准、评估与认证体系尚不健全:绿色股票、转型金融活动、ESG绩效量化、各类环境权益的核算核查等领域,缺乏统一、清晰、可操作的标准和权威的第三方评估,导致“漂绿”风险和市场摩擦。

市场分割与协同不足:不同绿色金融产品间(如信贷与债券)、区域市场间(如各碳试点)、绿色金融市场与传统金融市场间,以及“金融-财政-产业”政策间的协同效应尚未充分发挥。

四、未来趋势与发展建议的核心洞察

基于报告的发展建议,未来中国绿色金融将呈现以下趋势:

差异化与精细化发展:金融机构需从“规模竞争”转向“特色与能力竞争”。大银行发挥综合优势,中小银行深耕地方和产业特色。产品设计需更贴合产业痛点(如针对清洁能源发电量、新能源汽车电池的保险)。

科技深度融合:大数据、物联网、区块链、AI等科技将更广泛应用于环境数据监测、风险智能识别、碳资产追踪、反“漂绿”等领域,成为破解数据瓶颈和提升效率的关键。

从“项目”支持到“主体”转型支持:金融支持的重点将从单个绿色项目,转向支持企业(尤其是高碳行业企业)的长期转型战略。可持续发展挂钩贷款(SLL)、转型债券等产品将更加重要。

强化信息披露与市场约束:随着ESG和可持续披露准则的强制化,信息披露的刚性约束将增强,推动企业提升内部治理。市场将更依赖高质量、可比的ESG和气候信息进行投资决策和风险管理。

加强市场间、政策间、区域间协同:报告呼吁加强“电-碳-绿证”市场协同、排污权与排污许可制度协同、金融与财政产业政策协同,以及跨区域环境权益交易,以构建全国统一的绿色要素大市场。

总结而言,这份报告描绘了一幅中国绿色金融在2024年“纵深发展、攻坚克难”的图景。市场在政策驱动下规模持续领先全球,但核心任务已转向解决商业可持续性、专业能力、标准统一和系统协同等深层次问题,以期真正构建一个高效、稳健、能有效服务“双碳”目标和美丽中国建设需要的现代化绿色金融体系。

关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成,为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct