核心结论

锐科激光(300747)——国产光纤激光器绝对龙头,产品用于切割、焊接、打标、3D打印等工业加工。2025年营收34.67亿(+8.43%),净利1.62亿(+20.52%),扣非净利8397万(+181%)。2026Q1更猛:营收8.59亿(+20%),净利4184万(+147%),扣非净利3065万(+1157%)。研发投入3.87亿占比11.16%行业领先。5月28日光纤概念爆发大涨11%,成交22亿放巨量。董监高减持已完毕、光博会8项全球首发技术助力。但毛利率20%偏低、经营现金流Q1转负是隐忧。

图解乾坤

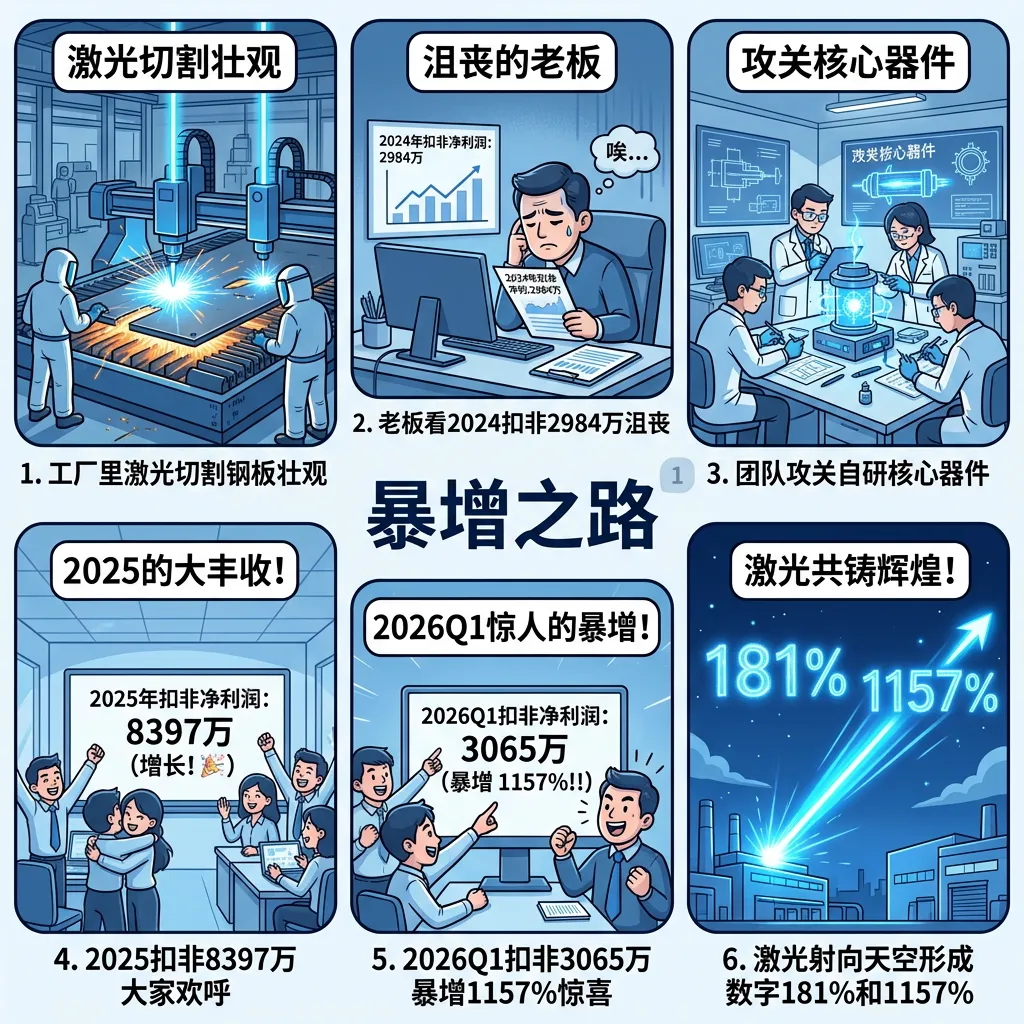

解读:锐科激光做的是光纤激光器——工厂里切割钢板、焊接车架、打标包装盒都用它。2025年营收34.67亿增8%,净利1.62亿增21%,但最抢眼的是扣非净利从2984万暴增到8397万(+181%),说明主业盈利能力大幅提升。2026Q1扣非净利更是暴增1157%(来源:网易财经,5月10日)。研发投入3.87亿占营收11.16%,719名研发人员,投入不小。

解读:5月28日光纤概念热度极高,金融界报道锐科激光领涨,当日涨11.35%、成交22亿放巨量。保偏光纤已小批量供货(来源:财联社,5月15日)。光博会8项全球首发技术涉及锐科激光(来源:支点财经,5月18日)。融资买入1.1亿、余额7.47亿(来源:证券之星,5月19日)。多重利好叠加。

解读:隐忧方面——毛利率20%在高端制造中偏低,同行IPG光电毛利率约45%。经营现金流Q1为-2889万,虽然全年有2.24亿但季度波动大。公司澄清并非长进光子股东(来源:证券之星,5月25日),澄清类消息说明有市场误读。今日大涨11%+换手13.5%,短线需要注意风险。

数据说话

数据来源:锐科激光2024年年报(2025年4月25日发布)、2025年年报&2026年一季报(2026年4月23日发布);消息来源:金融界、财联社、支点财经、证券之星、网易财经

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐温和利空 |

平衡观点

解读:锐科激光是国产替代龙头的典型——业绩触底反弹+高研发投入+概念风口。扣非净利暴增是扎实的基本面改善,光纤概念催化是锦上添花。但毛利率与国际龙头差距大、现金流季度波动是长期需要关注的点。

1. 扣非净利暴增——主业真正好转

2. 光纤概念+光博会——多重催化剂

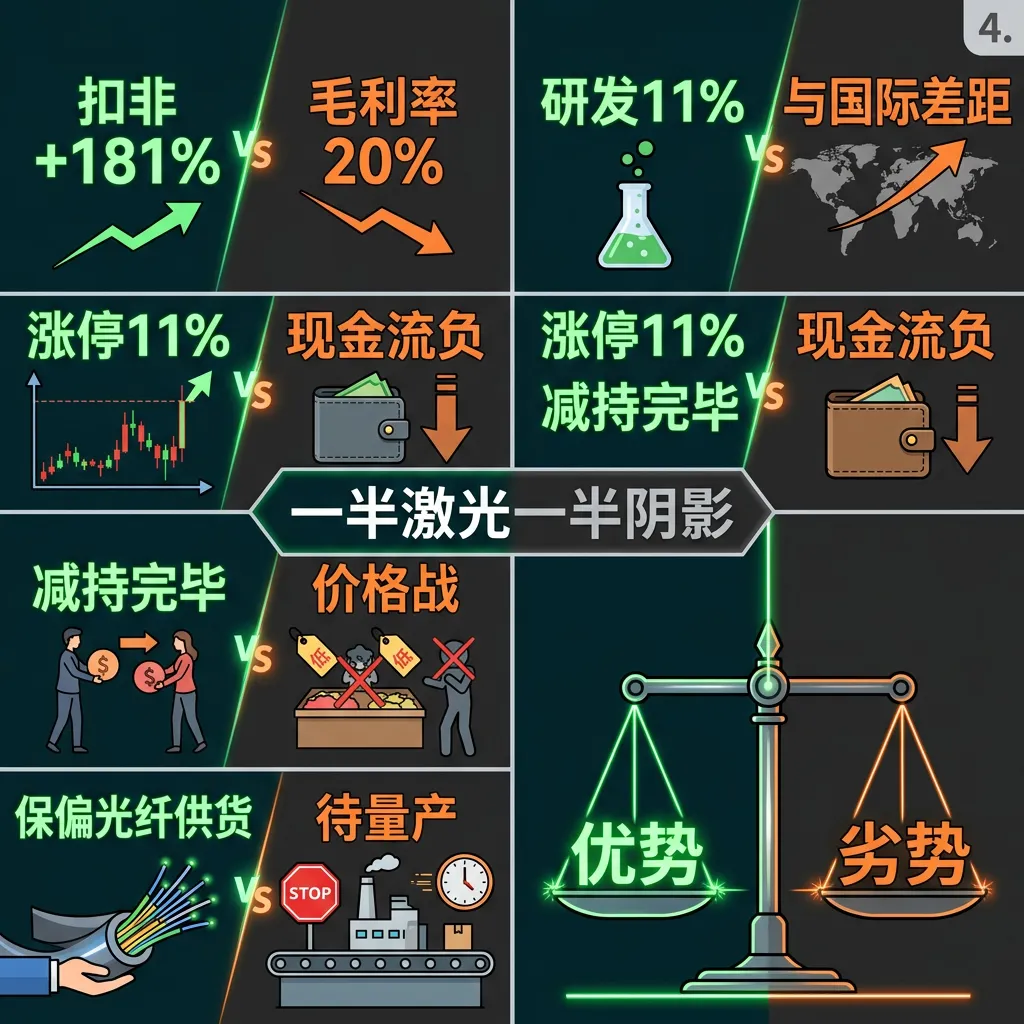

3. 毛利率仅20%——与海外龙头差距

4. 今日大涨11%——短线追高需谨慎

深度分析

消息面(人话版)

核心看点一:光纤概念今日爆发,龙头锐科领涨5月28日金融界报道光纤概念热度极高,锐科激光、云南锗业、万隆光电等领涨。锐科当日涨11.35%,成交额22亿放巨量。作为国产光纤激光器市占率第一的企业,每一次"光纤"概念潮都会带动锐科。

核心看点二:光博会全球首发技术+保偏光纤供货5月18日光博会上8项里程碑式技术全球首发,涉及锐科激光等企业(来源:支点财经)。5月15日公司公告已向国内供应链企业实现保偏光纤小批量供货(来源:财联社)。保偏光纤是光纤激光器的核心零部件,自产替代是毛利率提升的关键。

核心看点三:董监高减持完毕+融资资金关注5月12日部分董事高管减持计划实施完毕(来源:雷达财经),减持利空出清。5月19日融资买入1.1亿,融资余额7.47亿(来源:证券之星),杠杆资金持续加仓。

基本面(人话版)

锐科激光是国内光纤激光器的绝对龙头,产品覆盖从几十瓦的小功率到数万瓦的超高功率。下游客户包括各大激光设备集成商,应用到工业切割、焊接、打标、3D打印等多个领域。2025年营收34.67亿,员工3264人。

最大的积极信号是扣非净利的暴增——从2024年的2984万增长到2025年的8397万(+181%),2026Q1更是从244万暴增到3065万(+1157%)。这说明激光器行业经历了2023-2024年的价格战低谷后,正在触底反弹。锐科依靠自研核心器件(泵浦源、合束器等),在成本和性能上建立了优势。

研发投入3.87亿占营收11.16%,是A股激光器行业最高水平之一。719名研发人员,占比22%。这是支撑公司长期竞争力的关键。相比之下,毛利率20%确实偏低——国际龙头IPG光电毛利率约45%,差距主要在产品结构和品牌溢价上。

负债率32%不高,速动比率2.07很健康。全年经营现金流2.24亿比较充裕,但Q1为-2889万需要注意是季节因素还是趋势恶化。

一句话总结:国产激光器龙头触底反弹,扣非暴增验证拐点,但毛利率提升仍需时间。

投资建议

保守派(稳健投资者)

扣非暴增验证拐点,研发投入行业领先适合长持。可等回调36-38附近布局参与国产替代大逻辑。

激进派(风险偏好型)

光纤概念+业绩反转双重催化,今日放量11%突破。追高需谨慎,可关注后续能否连板确认强势。

风险提示

1. 毛利率仅20%——与国际龙头45%差距大

2. Q1经营现金流转负——季度波动风险

3. 今日大涨11%+换手13.5%——短线获利盘

4. 激光器行业竞争激烈——价格战风险

5. 光纤概念持续性——一日游与否

未来看点

1. 毛利率能否向25%+迈进——核心盈利能力指标

2. 保偏光纤自产化率提升——降本关键

3. 万瓦级超高功率激光器进展——技术壁垒

4. 半年报扣非能否延续高增长——验证持续性

短中期建议

综合评分⭐⭐⭐⭐ | 扣非暴增+光纤催化双重利好,国产龙头适合长线布局。追高谨慎,等回调36-38布局更佳。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月28日分析数据来源:锐科激光2024年年报、2025年年报&2026年一季报;

消息来源:金融界、财联社、支点财经、证券之星、网易财经、雷达财经图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #锐科激光 #300747 #光纤激光器 #国产替代 #光纤概念 #光博会