01 碳纤维现状分析

碳纤维材料:高性能纤维之王,“黑色黄金”

◆碳纤维是一种含碳量高于90%的纤维状碳化产物,通过有机纤维原丝(也称先驱体)在高温(1000-3000°C)惰性气体保护的条件经过热解、碳化等一系列物理化学变化而制得。碳纤维具有良好的导电、导热、耐腐蚀、耐超高温、耐低温、高强度、高模量、低密度等特性,同时还兼备纺织纤维的柔软可编织性,是国际公认的现代高科技领域的战略新材料,被誉为“黑色黄金”。

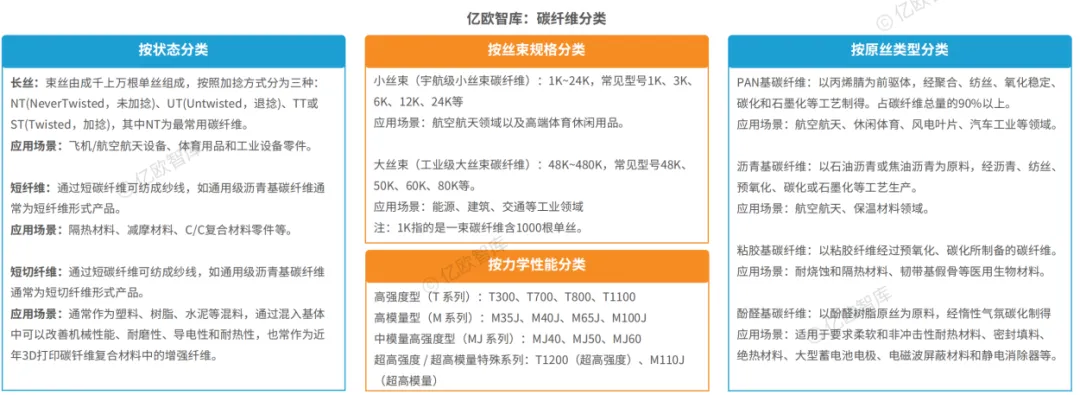

◆碳纤维可按照状态、丝束规格、力学性能、原丝种类等不同维度进行分类。按照状态可分为长丝、短纤维、短切纤维。按丝束规格可分为小丝束、大丝束;按力学性能又可分为T系列、M系列、MJ系列,对应不同的抗拉强度和模量;按照原丝类型可分为聚丙烯腈基碳纤维、沥青基碳纤维、粘胶基碳纤维、酚醛基碳纤维。

碳纤维复合材料:增强纤维

◆碳纤维复合材料是由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观上组成具有新性能的材料。其具有优异的力学性能,同时还具备碳材料的原本特性,属于一种新型增强纤维。

◆从性能上看,碳纤维与其他材料复合可实现性能互补共振,如碳纤维+聚合物,也称碳纤维树脂基复合材料,在中高温下是金属材料的最佳替代者;碳纤维+金属,可有效改善金属材料的高温性能;碳纤维+碳材料是一类在超高温下的结构功能一体化材料;碳纤维+陶瓷形成的复合材料是理想的高温结构材料及摩擦材料;碳纤维+橡胶,在保证高弹性和强减震性能的同时具有高强度、高模量性能。

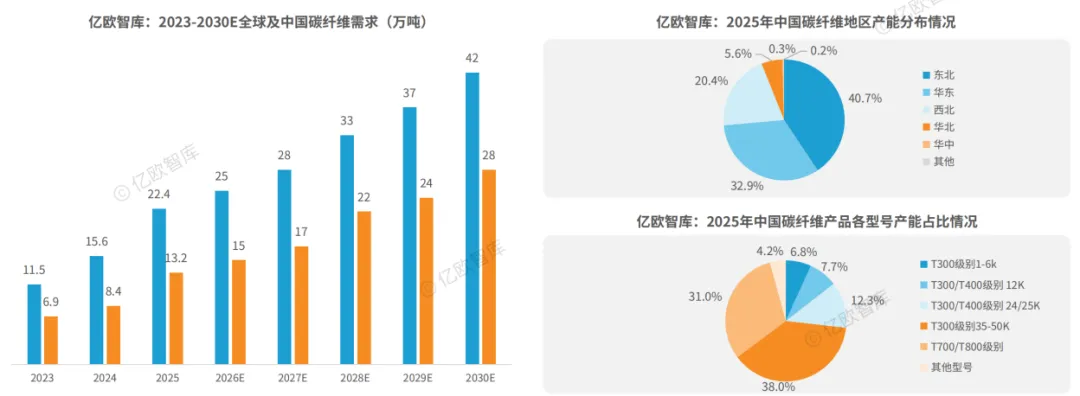

碳纤维市场规模:需求量持续增加,中国碳纤维产能集中,产品以中低端为主

◆全球及中国碳纤维市场需求量保持高速率增长,中国是全球碳纤维市场的增长重心。中国产能高度集中,东北、华东、西北三区占据全国94%的产能;中国碳纤维产品以中低端主导,高端产能不足。

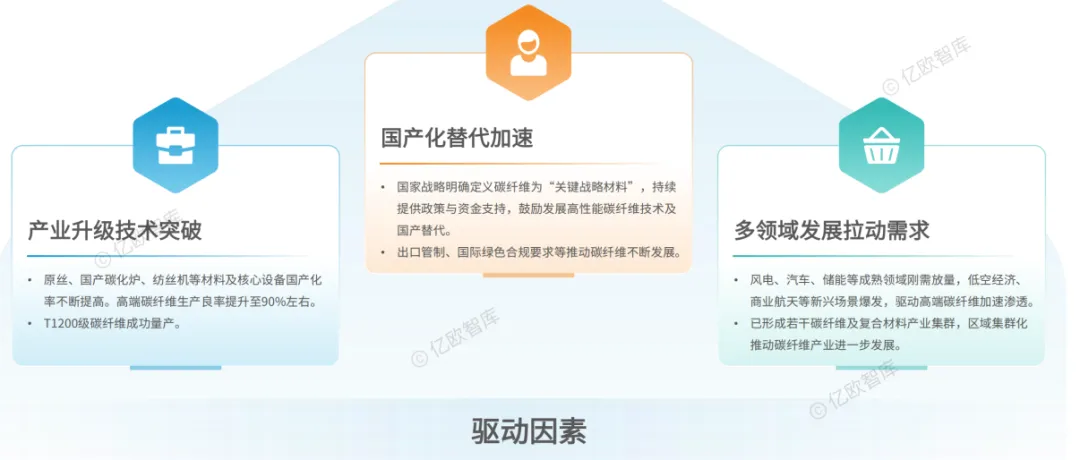

中国碳纤维发展受需求、政策、技术多方驱动

◆技术端:少量高端产品逐步进行技术突破及稳定量产,但仍被国外专利技术限制;先进工艺发展及规模效应显现,成本下降;

政策端:国产替代加速,碳足迹管理趋严,推动行业从规模扩张向高质量、高端化、绿色化发展;

产业端:下游需求拉动,刚需场景扩容,新兴场景爆发。

碳纤维行业产能结构失衡,高端部分量产但工业应用待确认

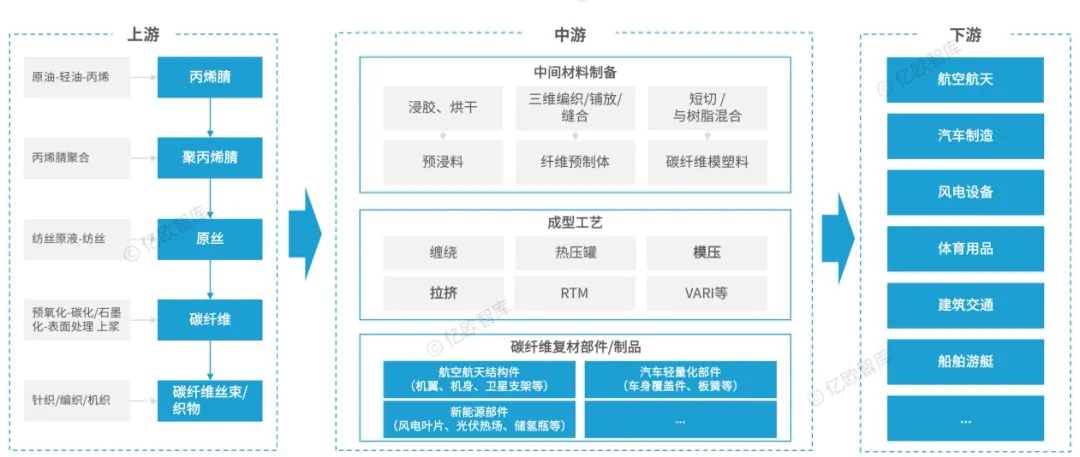

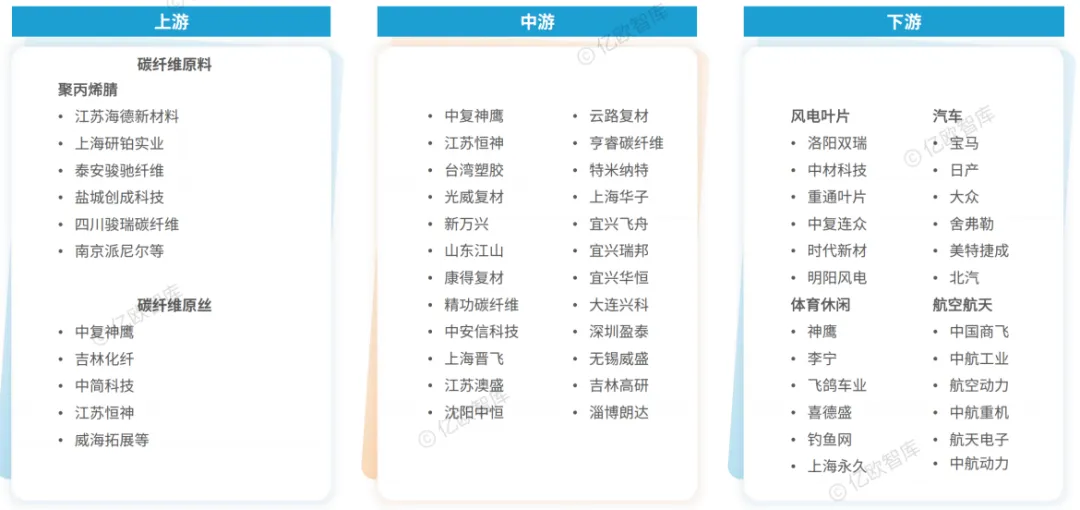

碳纤维产业图谱

◆碳纤维产业链包括上游碳纤维及中间材料、中游碳纤维复合材料成型与部件制造以及下游应用三大环节。原丝、碳纤维、织物、预浸料等,占据整个产业链成本的一半以上。

02 碳纤维及碳纤维复合材料行业应用

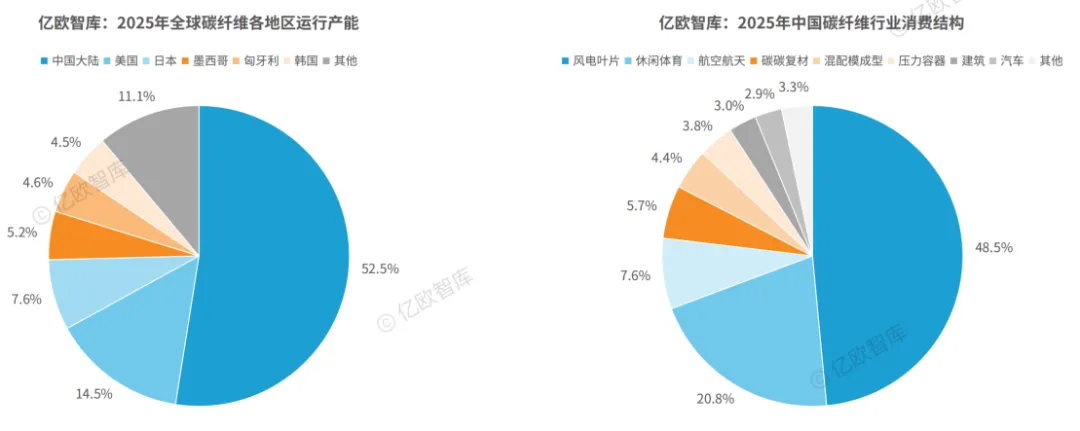

中国碳纤维运行产能位居首位,风电叶片、商用航空、汽车等领域仍具有较大发展潜力

◆近几年,中国运行产能在全球长期占据首位。自2021年开始,中国运行产能始终在全球运行产能中位列第一,2025年中国运行产能超全球一半。

◆2025年碳纤维需求分化加剧,风电领域需求表现强劲,是最大的需求流向,占比48.5%;体育器材行业需求保持平稳,占比约20.8%,航空航天领域受国产大飞机量产及高端机型复材用量提升推动,占比约为7.6%。

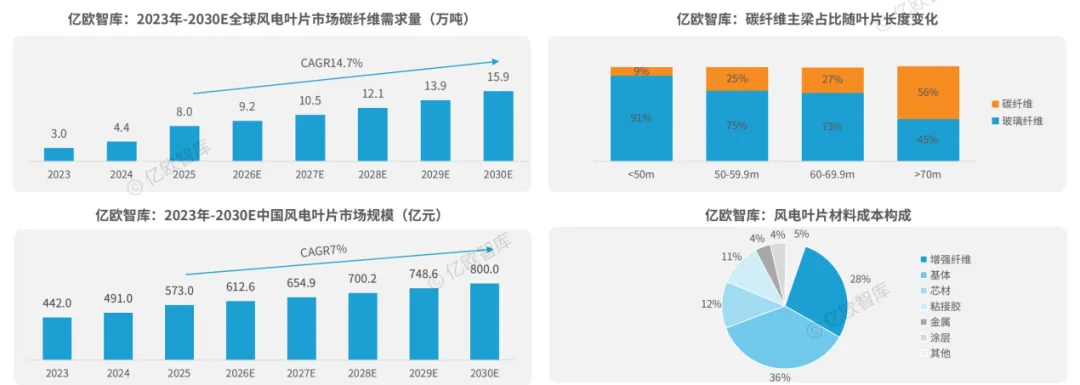

风电叶片:碳纤维最大增长引擎

◆风电叶片是碳纤维重要的下游应用,目前主要以T700级(24K/48K)大丝束碳纤维为主。2030年全球风电叶片碳纤维需求量将达到15.9万吨。

◆根据Sandia实验室的数据,随着叶片长度变长,碳纤维的渗透率也逐渐提升,对于10MW以上的大型风机,碳纤维渗透率更是达到100%。

◆风电叶片逐渐大型化以及海上风电对高性能风电叶片的需求,使得碳纤维在风电叶片中的占比越来越高,碳纤维拉挤板主梁渗透率达45%。

体育休闲:体育用品轻量化不断推动体育消费市场升级

◆我国体育用品及相关产品制造总支出持续增高,2024年达到了15251亿元,增速有所放缓,但仍保持个位数增长。

◆我国主导的体育休闲器材大约占据全球市场的90%,我国在体育用品碳纤维中的需求量预计在2030年将达到4.5万吨。体育碳纤维的应用主要在钓鱼竿、高尔夫球杆、自行车架、网球拍、曲棍球棍、滑雪板等产品。按型号来分,T300-T700系列碳纤维占据体育用品市场80%以上份额;T800及以上更多用于专业及竞技类体育用品。

商业航天:市场快速增长,碳纤维需求增加

◆轻量化是商业航天成本竞争的核心,卫星每减重1kg可减少发射系统500kg燃料,节省2万美元发射成本,在此背景下,碳纤维复合材料成为战略刚需。2025年中国商业航天市场规模已突破2.8万亿元,预计2026至2030年将以25%的增速高速发展。其中,商业航天用碳纤维占比将不断提高,预计2030年国内商业航天碳纤维市场达67亿元,2026-2030年CAGR约103。

◆对于运载火箭,结构件要求碳纤维具备极高的拉伸强度和抗冲击韧性,以承受巨大的发射过载、震动以及复杂的气动载荷;箭体结构材料需要具备优异的抗蠕变性能和尺寸稳定性。对于卫星,高模量(刚度)的要求更为突出,尤其是大型卫星平台、展开式太阳翼等。

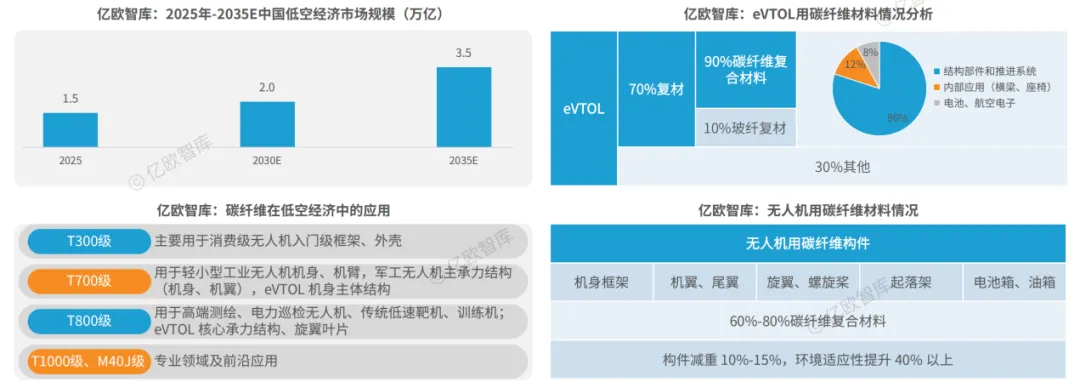

低空经济:碳纤维复材为刚性需求,低空经济商业化基础材料

◆低空经济细分产品以无人机和eVTOL为核心。根据中国民航局预测,中国低空经济市场将迎来爆发式增长,预计2035年,有望突破3.5万亿元。

◆eVTOL所使用的复合材料中90%以上是碳纤维复合材料,推进系统+结构和内饰在整体BOM中占比约65%,碳纤维复材的整体成本占eVTOL总成本的20%-30%。无人机结构的60%-80%均为碳纤维材料,军用多用高端,民用多用中低端,整体看,碳纤维的整体成本约占总成本的10%-15%。

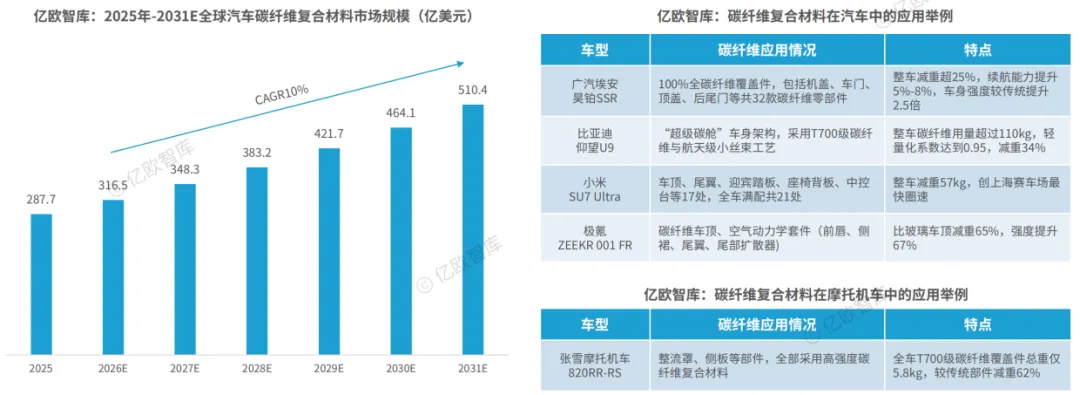

交通出行:全球汽车碳纤维高速增长,摩托机车用碳纤维新增需求空间

◆全球汽车用碳纤维将以10%的年均复合增长率增长,预计2031年将超510亿美元,其中中国作为最大的汽车生产及出口国,将占据50%以上的份额。碳纤维汽车车身减重不仅能够降低能耗、控性好、加速快,还可以提高燃油效率(车身重量每降低10%,燃油经济性就能提升6%-8%),在同等动力条件下,采用碳纤维车身的超跑,相比传统材质车身的超跑,加速性能可提升15%-20%。

◆除汽车外,摩托车机身使用碳纤维也可增强其各项性能。如张雪820RR-RS摩托机车,其整流罩、侧板等部件,全部采用高强度碳纤维复合材料,全车T700级碳纤维覆盖件总重仅5.8kg,较传统部件减重62%,为加速和操控性能提供了强劲助力。未来摩托机车碳纤维或将成复材应用的新蓝海。

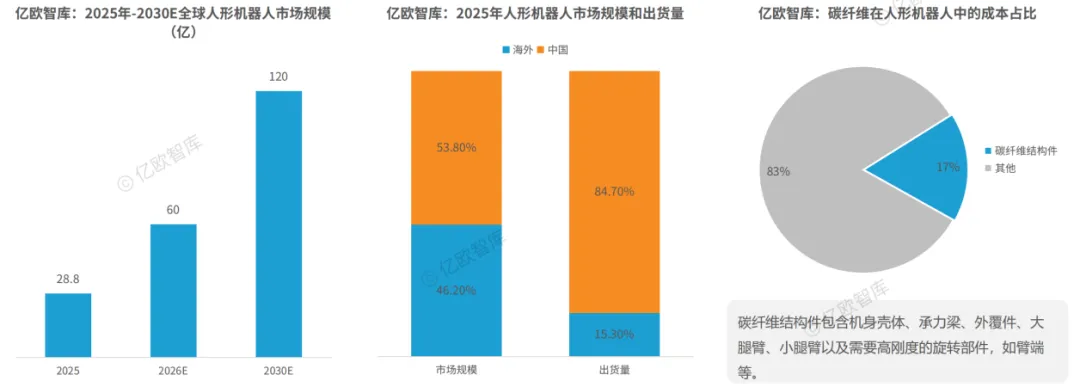

人形机器人:碳纤维助推人形机器人轻量化、性能升级

◆2025年全球人形机器人市场规模达28.8亿元,其中中国市场规模达15.5亿元,在全球占比约53.8%;全球出货量约1.7万台,中国出货量约占84.7%。预计年均复合增长率将超50%,到2050年,全球人形机器人市场规模有望达到5万亿美元。

◆碳纤维在人形机器人中成本占比约17%。对人型机器人而言,使用定制化碳纤维复合材料,可使其动作更灵活、电机能耗降低、续航提升。此外,热膨胀系数接近零,意味着机器人在不同温度环境下都能保持尺寸稳定。采用碳纤维复材成型工艺生产的人形机器人关节构件,可实现构件减重20%以上,运动精度提升30%,运动响应速度提升20%。如宇树2026款H2机型的机身框架、机械臂、腿部支撑等核心承重部位,均采用航空级碳纤维复合材料打造。

03 碳纤维企业分析

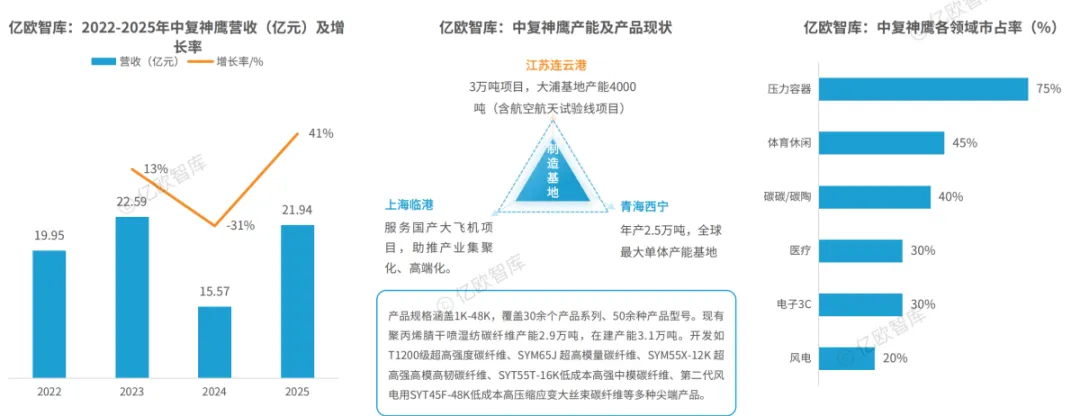

中复神鹰:产能规模位居世界前列,聚丙烯睛碳纤维可商品化产品全覆盖

◆全球率先突破百吨级超高强度碳纤维工程化技术,产品广泛应用于航空航天、风电光伏、压力容器、电子3C、船舶汽车、体育休闲、建筑加固等领域,并积极开发产品在低空经济、碳陶制动盘、具身机器人、医疗健康等领域的拓展应用。

◆国内唯一一家成熟掌握干喷湿纺万吨碳纤维产业化技术,同时高性能碳纤维产能国内第一。2025年产销率达110%。

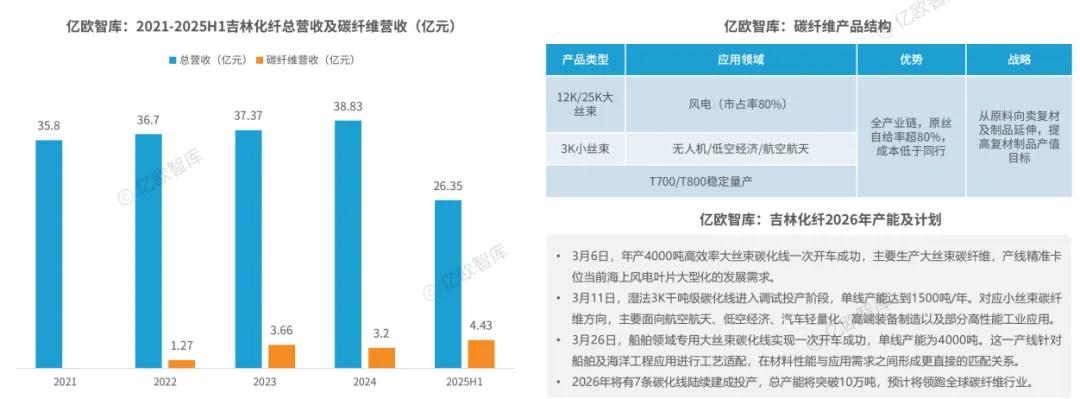

吉林化纤:风电碳纤维龙头,产能有望领跑全球

◆吉林化纤利用国资平台优势及地方资源优势,进行资源整合,快速实现大丝束碳纤维规模化生产,并不断加速产能布局。2025年上半年碳纤维收入达4.43亿元,已超24年全年碳纤维营收,碳纤维市场占有率不断增强。

◆其中,碳纤维风电领域市场份额80%左右,小丝束航空航天级产品增加其竞争力。同时,在海上风电、航空航天、船舶等领域不断增加产能,预计26年总产能将达10万吨,且满产满销。

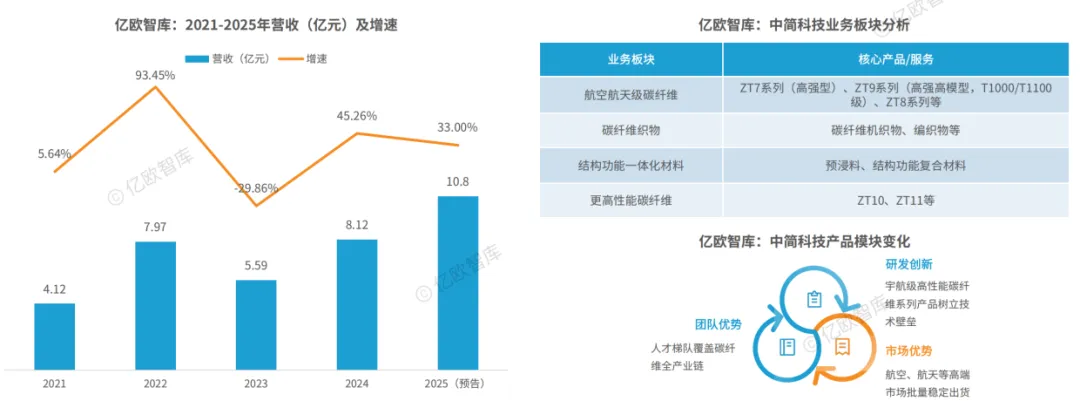

中简科技:航空航天用高端碳纤维核心供应商

◆中简科技是航空航天用高端碳纤维核心供应商,销售产品全部为高性能碳纤维及碳纤维织物,客户主要是大型航空航天企业集团,客户明确且集中度高,是高端小丝束领域绝对王者。

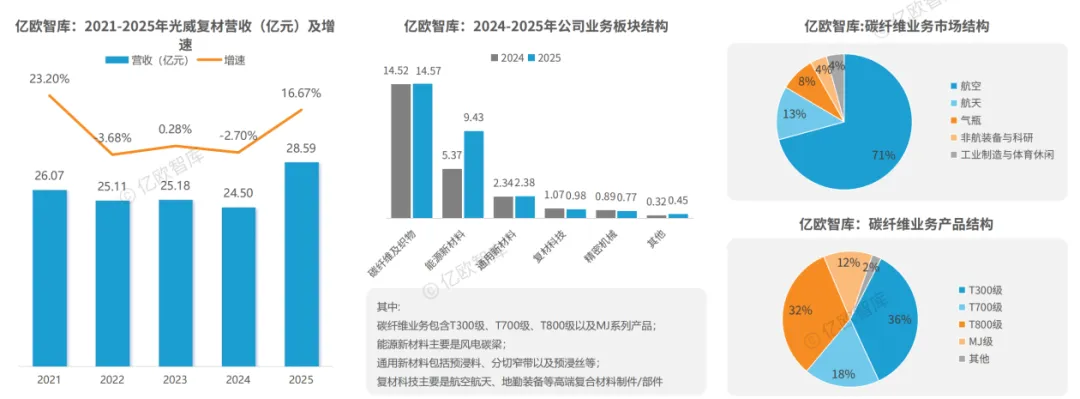

光威复材:碳纤维全产业链龙头

◆光威复材以军工业务为压舱右、民用领域多点突破,卡位航空航天、风电、低空经济、商业航天等高景气赛道,在行业从“规模扩张”向“高端转型”的关键节点,公司全产业链闭环、核心技术自主、重磅订单护航,25年营收较24年增长约17%。

◆公司是国内少数实现“原丝-碳纤维-预浸料-复合材料制品”全产业链布局的企业,军品资质最全。

04 问题与发展趋势

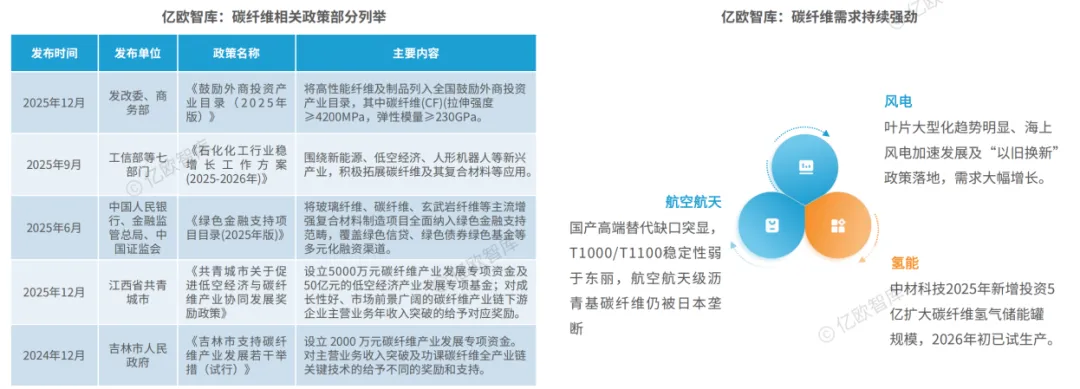

碳纤维发展前景:政策支持明确、需求持续强劲

◆政策支持明确:多部门出台扶持政策将碳纤维列为重点支持领域,地方政策配套支持。整体的发展趋势从规模化发展到推动产业尖端化。需求强劲:风电、氢能、航空航天、低空经济、新能源汽车等领域需求明确,国产高端替代缺口大、空间广阔。从传统领域替代到新兴场景创造。

◆综合来看,未来将更加注重全产业链协同和区域集群化发展,如吉林、山东、江苏等基础优势区发展高端原丝、低成本制造;江西、安徽、四川等地结合产业基础发展新兴应用(低空经济、新能源汽车等);长三角、京金地等地聚焦研发和小批量生产;西北等地侧重风电等碳纤维应用。

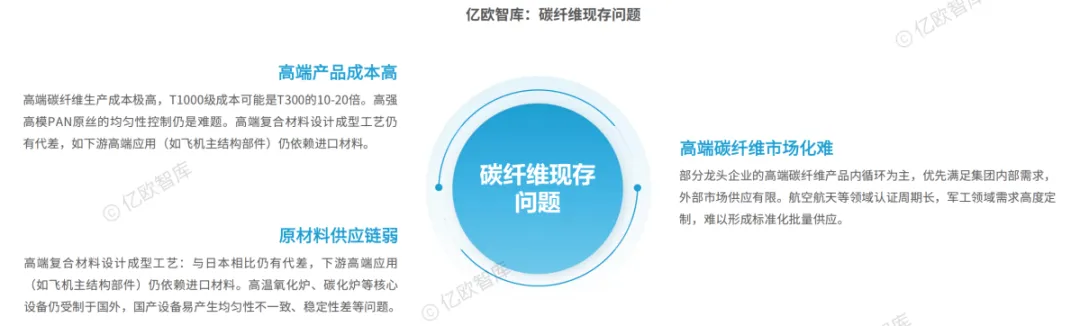

碳纤维现存问题:高端成本高,进口依赖程度较高

◆高端碳纤维成本高,高端比中低端生产成本高10倍多,民用领域应用受阻。在制造层面看,主要原因是高端产品原丝均匀性和批次稳定性难控制,工艺控制精密性要求高,以及高端复材设计、成型工艺等。

◆原材料供应链较弱,进口依赖程度高:高端树脂以及固化剂部分依赖进口,先进的高温氧化炉、碳化炉等核心设备部分需要进口。

◆高端碳纤维市场化难:部分龙头企业的高端碳纤维产品优先满足集团内部需求,外部市场供应有限,部分产品定制化程度高。