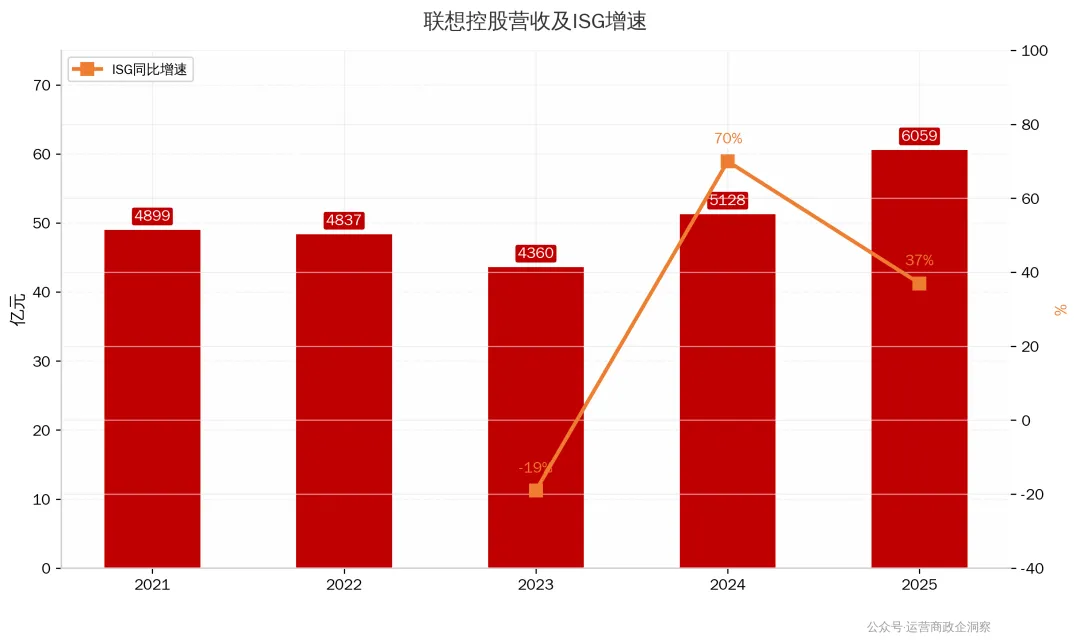

2025年联想控股营收6059亿元,同比增长18%。但对运营商政企部门来说,真正值得关注的不是这个总数字,而是藏在财报里的一个关键信号:联想ISG(基础设施方案业务)收入1262亿元,同比飙升37%,AI服务器实现三位数增长,第四季度项目储备超千亿元。这意味着什么?一个PC巨头正在蜕变为AI算力基础设施巨头,而这正是运营商当前智算中心、算力网络、DICT项目最核心的供应商赛道。

• ISG基础设施业务同比+37%,AI服务器三位数增长,项目储备超千亿元 → 运营商智算中心建设的直接供应商

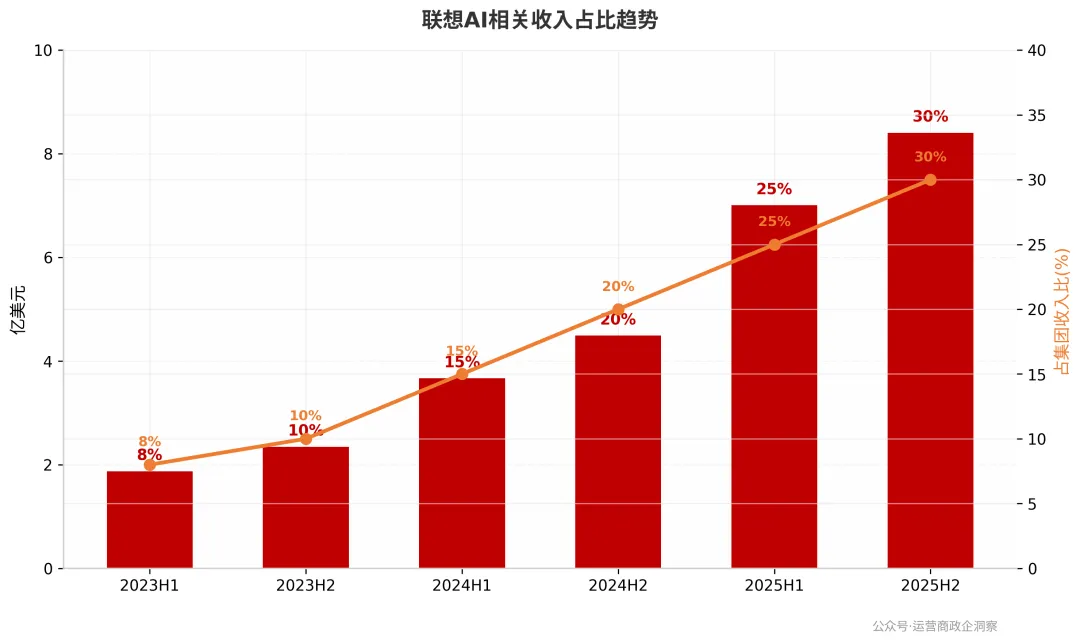

• AI相关收入占联想集团收入近30%,同比增速超140% → AI终端+AI基础设施+AI服务的全栈能力已成形

• SSG方案服务连续19季度双位数增长,利润率22.4% → DICT项目的服务层能力已验证

• 研发费用170亿元创历史新高,海神液冷、Agentic AI平台已落地 → 技术护城河正在加深

• ISG战略重组,未来三年每年省14亿元 → 报价竞争力将持续提升,集采窗口期已到

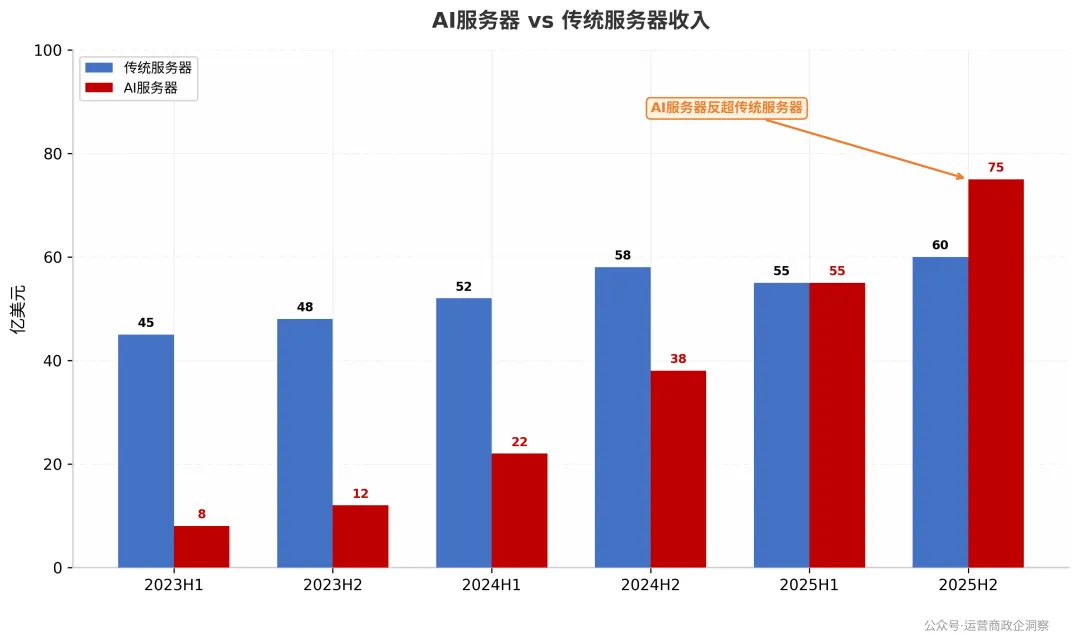

信号一:ISG狂飙37%——算力基础设施供应商格局正在重塑

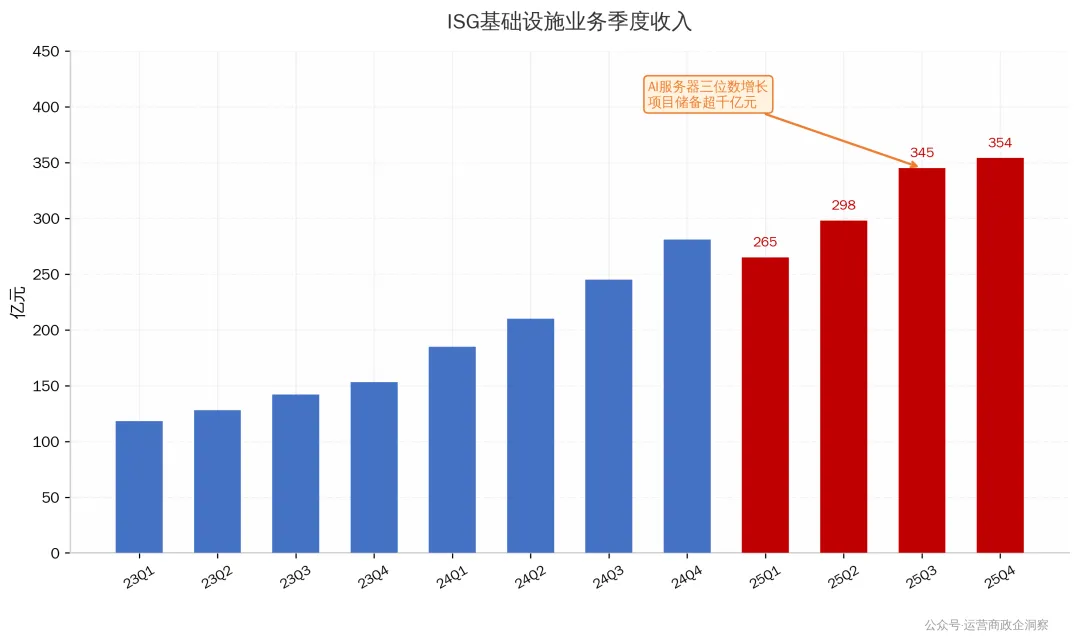

联想ISG业务2025年收入1262亿元,同比增长37%,创历史新高。这不是偶然——AI服务器业务三位数增长,海神液冷技术方案同样三位数增长,第四季度项目储备超千亿元。对运营商政企部门而言,这组数据的含义非常直接:联想已经在AI算力基础设施领域完成了从「参与者」到「头部玩家」的跃迁。

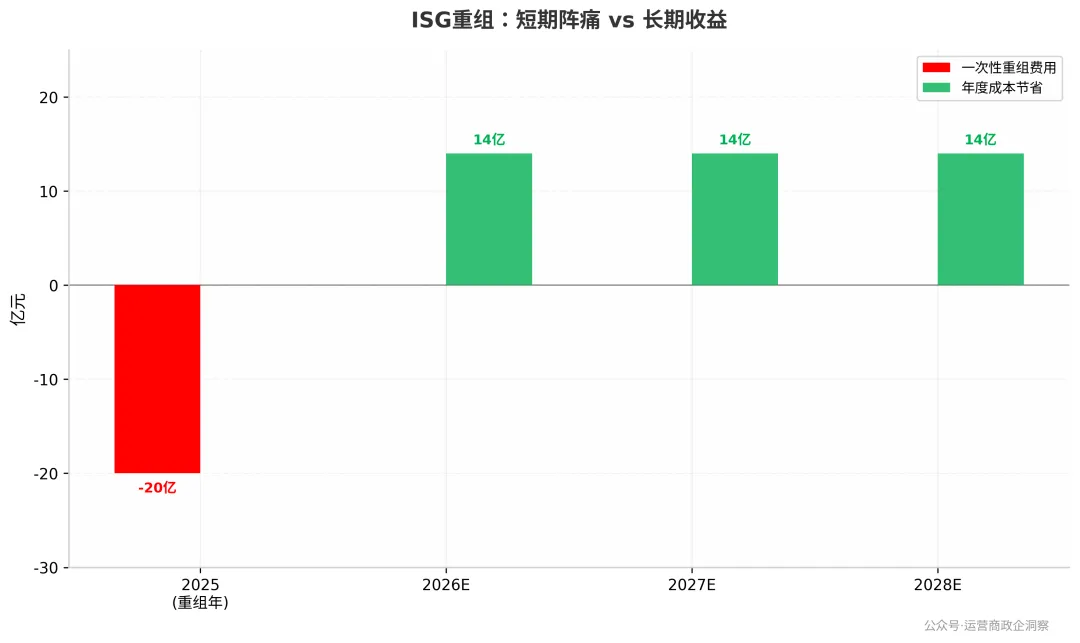

更值得政企关注的是ISG的战略重组。联想在2025年主动承担了20亿元的一次性重组费用,目的是调整产品组合、提升员工技能、优化成本结构。管理层明确承诺:未来三年每年净节省超过14亿元。对正在做年度集采规划的运营商来说,这意味着联想的报价竞争力将进一步提升,当前正是锁定长期合作价格和条款的窗口期。

联想在ISG领域的核心竞争力可以总结为三点:第一,全栈式产品组合——从通用服务器到GPU集群、从存储到网络、从风冷到液冷,覆盖算力基础设施全链条;第二,ODM+模式(自主设计和生产制造),在全球拥有深圳、天津等智能制造母本工厂,供应链自主可控;第三,与英伟达的深度绑定,携手推出AI推理服务器和「人工智能云超级工厂」,技术路线对标国际一线。

对运营商政企的行动建议:第一,将联想纳入智算中心服务器集采的核心供应商短名单,重点评估其AI服务器产品线与自身算力规划的匹配度;第二,关注ISG重组带来的成本优化红利,在2026-2027年集采窗口期争取更有利的商务条款;第三,联合测试联想的液冷解决方案,为绿色算力中心(PUE<1.2)达标提前布局。

信号二:AI收入占比逼近30%——「All in AI」不是口号是结果

2025年,AI相关收入已占到联想集团总收入的近30%,同比增速超过140%。这个数字放在整个ICT行业里看都相当炸裂。更关键的是,联想的AI布局不是单点突破,而是覆盖了「终端-基础设施-服务」三层完整栈:

终端层:AI PC全球市占率25.3%,历史首次突破25%,Windows AI PC类别中市占率31%全球第一。2026年1月CES大会上推出的联想Qira超级智能体,实现了「一体多端」能力,可作为政企客户智能办公终端的选型参考。

基础设施层:AI服务器三位数增长已无需赘述。更值得关注的是,联想在2026年CES上展示的AI优化推理系统,以及携手英伟达推出的「联想人工智能云超级工厂」——这套方案可直接用于政企客户的私有化AI部署。

服务层:联想Agentic AI平台和xIQ原生管理交付平台,帮助企业快速构建和部署AI应用。这正是运营商政企DICT项目中「AI+行业」解决方案所需的能力底座。

对运营商政企的行动建议:第一,在DICT项目中将「联想AI基础设施+自研/第三方AI应用」作为整体方案打包,提升项目中标竞争力;第二,关注联想AI PC作为政企客户智能办公终端的集采机会,联想25.3%的全球市占率意味着成熟的供应链和售后体系;第三,与联想共建「AI算力+行业模型」联合实验室,在政务、医疗、教育等垂直领域打造标杆案例。

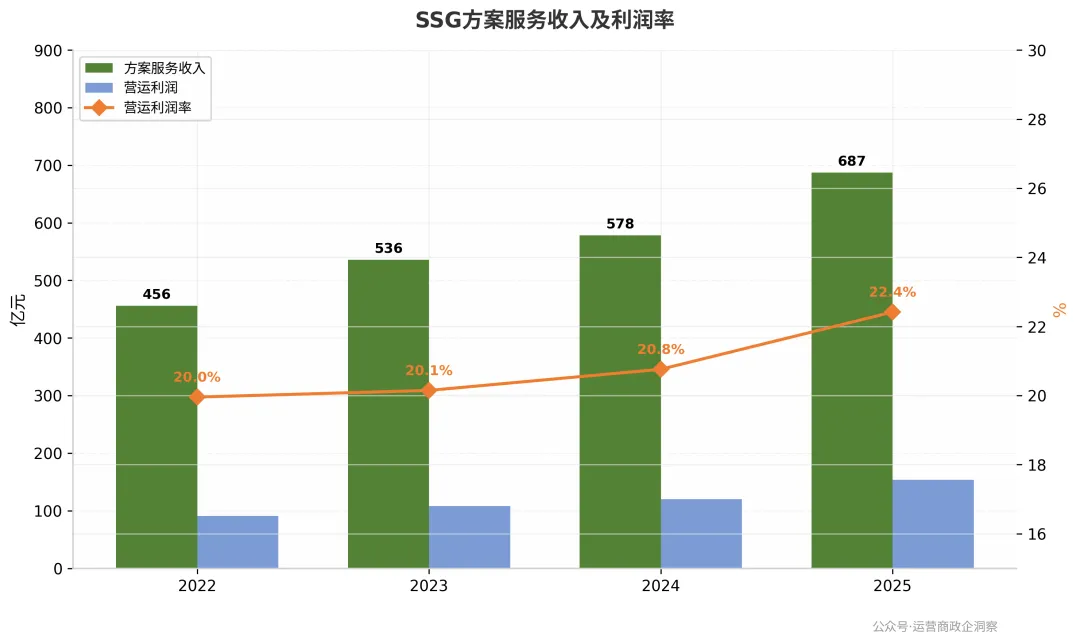

信号三:SSG利润率22.4%——DICT服务层的利润模板

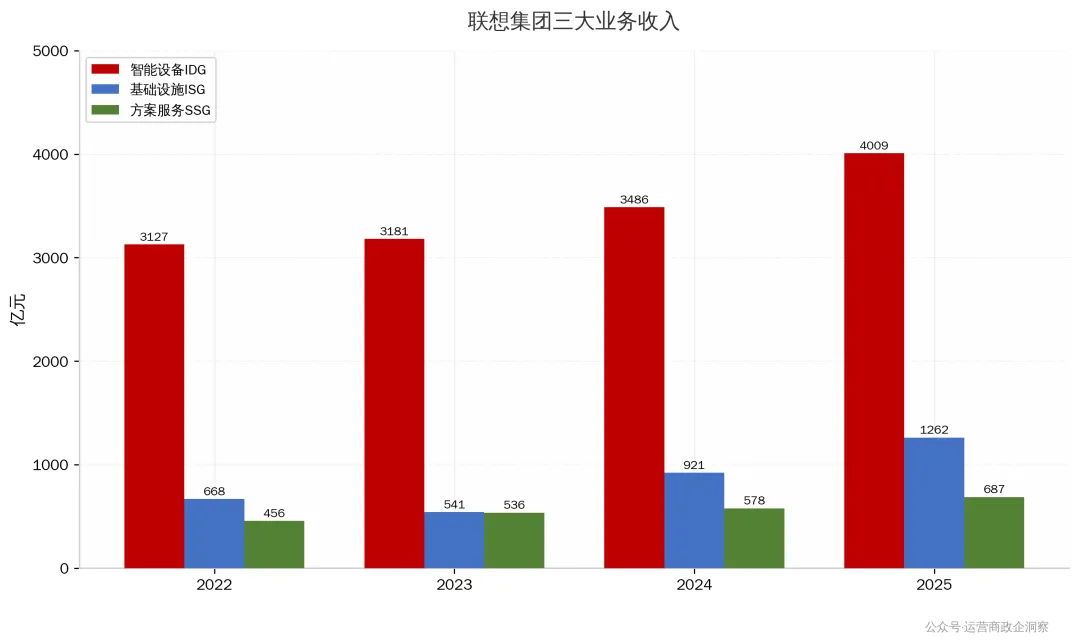

方案服务业务(SSG)2025年收入687亿元,同比增长19%,营运利润154亿元,同比增长28%,营运利润率22.4%——这是联想所有业务板块中最高的利润率。连续19个季度保持双位数增长,说明这项业务已经进入了「规模效应+品牌溢价」的正循环。

对运营商政企而言,SSG的商业模式值得深度研究。SSG下设三块业务:支持服务、运维服务、项目与解决方案服务。其中运维服务和项目解决方案服务已占总收入的59.2%,增速也高于支持服务。这意味着联想正在从「卖设备+保修」向「卖服务+解决方案」转型——而这恰恰是运营商政企DICT项目的核心诉求。

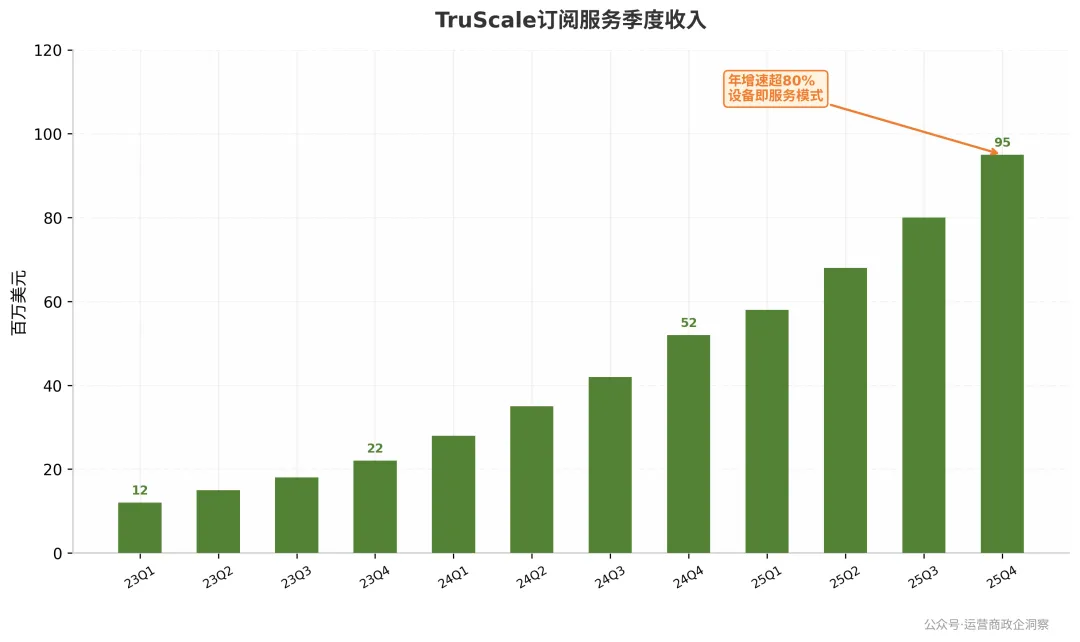

特别值得关注的是TruScale(臻算)模式——设备即服务(DaaS)和基础设施即服务(IaaS)。第四季度,联想与澳洲AI基础设施供应商Sharon AI达成了史上最大的TruScale IaaS订单。对运营商而言,这种模式可以直接借鉴:将硬件采购CAPEX转化为服务订阅OPEX,降低政企客户的初始投资门槛,同时为自己创造持续的服务收入。

对运营商政企的行动建议:第一,研究TruScale订阅模式,在DICT项目中推出「硬件+服务+运维」一体化订阅方案,对标联想已验证的商业模式;第二,将联想SSG作为IT运维服务外包的备选供应商,22.4%的利润率说明其服务定价有竞争力且可持续;第三,联合联想开发面向政企客户的行业解决方案,利用联想连续19季度双位数增长的服务经验,提升DICT项目交付能力。

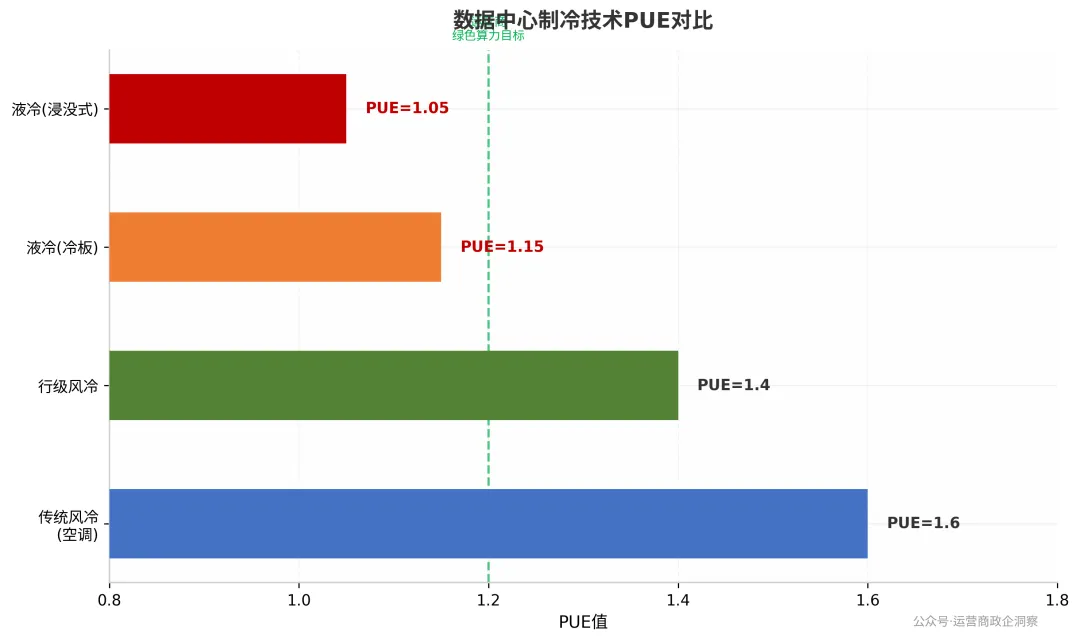

信号四:海神液冷三位数增长——绿色算力的关键抓手

在「双碳」目标和东数西算工程的双重驱动下,PUE(能源使用效率)已成为运营商数据中心建设和运营的核心考核指标。国家政策要求新建大型数据中心PUE低于1.3,东部地区甚至要求低于1.25。传统风冷方案的PUE通常在1.4-1.6之间,已经无法满足政策要求。

联想海神液冷技术方案正是在这一背景下实现了三位数收入增长。液冷技术可以将PUE降至1.15以下,浸没式液冷甚至可以做到1.05。联想在这一领域的技术积累来自其天津全球ICT领域首个零碳工厂——被评为全球最高等级的「生态级零碳工厂」,并入选全球灯塔工厂。这意味着联想的液冷方案不是实验室产品,而是经过大规模工业化验证的成熟方案。

对运营商政企的行动建议:第一,在新建智算中心项目中,将液冷方案作为技术标的核心评分项,联想海神液冷可作为技术标杆参考;第二,针对存量数据中心改造,联合联想做液冷改造的POC测试,验证投资回报周期(通常2-3年可通过电费节省收回增量投资);第三,将液冷技术与算力效率打包宣传,作为政企客户绿色算力服务的差异化卖点。

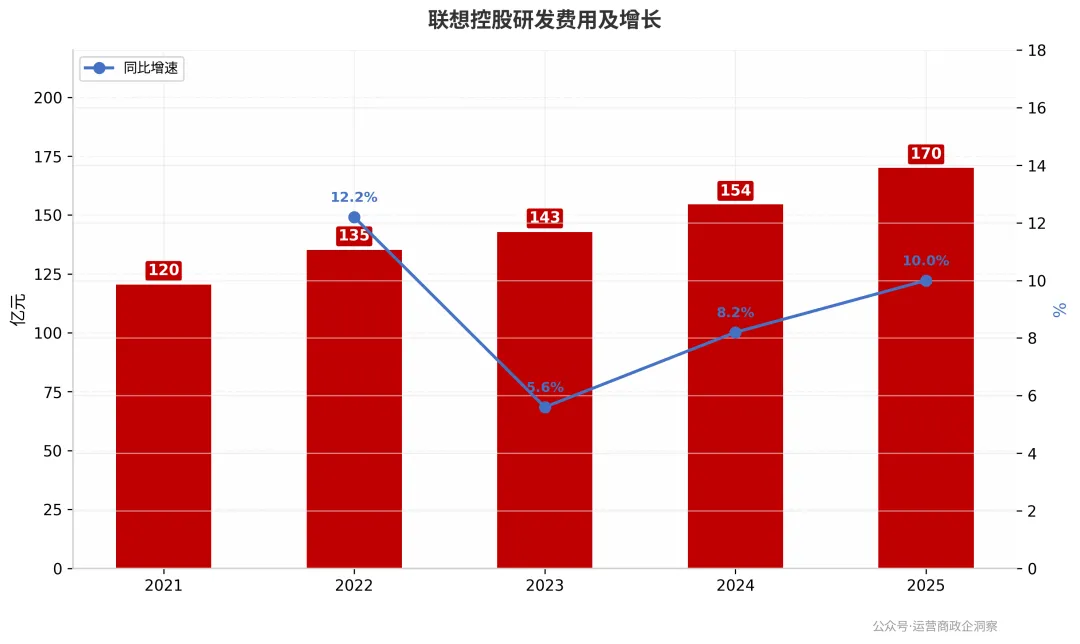

信号五:研发170亿元——技术护城河正在加深

2025年联想控股研发费用170亿元,同比增长10%,创历史新高。十四五期间累计研发投入超750亿元,较十三五增长超60%。对供应商技术能力的评估是政企集采的核心维度之一,而研发投入的持续高强度增长,直接反映了联想技术护城河的深度。

从研发成果来看,政企客户需要关注三个方向:第一,联想Qira超级智能体——L3级个人/企业智能体,可直接嵌入政企办公场景;第二,xIQ企业AI原生平台——帮助客户快速构建、部署和管理AI应用,缩短DICT项目从立项到交付的周期;第三,海神液冷系统——已在全球最大规模部署,是绿色数据中心建设的关键技术支撑。

对运营商政企的行动建议:第一,在供应商技术评审中,将研发投入规模和增速作为权重指标,联想的170亿元研发投入可作为头部供应商的基准线;第二,要求联想提供其研发路线图的技术分享,提前布局下一代AI基础设施的联合测试;第三,关注联想ISG重组后的盈利能力改善,更健康的利润表意味着更可持续的技术投入和售后服务保障。

启示录: 行动者从联想财报里读出的五个判断

读完联想控股这份财报,运营商政企部门至少可以形成以下五个确定性判断——它们不是关于某家供应商的产品优劣,而是关于整个ICT产业演进方向的战略共识。

判断一:算力基础设施是未来三年最大的确定性赛道,但竞争逻辑正在从「规模」转向「效率」。

ISG两年翻倍的增速验证了算力需求的爆发性,但ISG重组同时说明,光有规模不够,还要有成本控制能力。对运营商而言,建智算中心是正确方向,但建完之后的运营效率——PUE、上架率、算力利用率——才是盈利的关键。算力供给能力将成为运营商区别于云厂商和IDC厂商的核心差异化壁垒,但这个壁垒需要持续的技术投入和运营优化来维系。

判断二:AI的商业化闭环已经跑通,下一步是规模化和行业化。

联想AI收入占比逼近30%,且覆盖了终端、基础设施、服务三层完整栈——这说明AI的商业化路径已经清晰:智能体终端是企业入口,AI算力是运行底座,行业AI应用是价值交付。对运营商而言,DICT项目的核心竞争力必须从「连接+云」升级为「连接+云+AI」。未来政企客户买的不只是一条专线或一个云资源池,而是一套能解决业务问题的AI解决方案。谁先把AI能力嵌入DICT交付体系,谁就能在下一代政企市场中抢占先机。

判断三:从项目制到订阅制的转型不再是选择题,是必答题。

SSG连续19季度双位数增长、22.4%的利润率和TruScale模式的成功,共同指向一个结论:ICT服务的订阅制转型已经被市场验证。对运营商政企部门来说,这意味着商业模式的底层重构——从一次性项目收入转向持续性服务收入,从「交付即结束」转向「交付才是服务的开始」。这个过程不会一蹴而就,但方向已经确定。越早启动转型,越能享受先发优势。

判断四:绿色算力既是政策合规要求,也是成本竞争力的来源。

海神液冷三位数增长背后,是政策合规和技术刚需的双重驱动。PUE不是给监管层看的数字,是直接影响算力运营成本的硬指标。对运营商而言,液冷技术的布局不仅是响应东数西算的要求,更是在为未来的成本竞争力打基础——PUE每降低0.1,电费节省可达千万级别。在同质化的算力市场中,更低的运营成本意味着更强的定价能力和利润空间。

判断五:ICT厂商正在经历范式转移,运营商需要重新锚定自身角色。

联想从PC厂商蜕变为AI基础设施巨头的路径,本质上是整个ICT产业的缩影:传统硬件正在贬值,AI算力正在升值;一次性销售正在式微,服务订阅正在崛起;单点产品正在让位于全栈解决方案。在这个范式转移中,运营商的角色也需要重新锚定——不只是管道和连接的提供者,而是算力网络的建设者、AI服务的聚合者、行业数字化转型的赋能者。这个定位比任何单一产品或技术都更重要,因为它决定了运营商在未来产业生态中的站位。

写在最后

一份财报的价值,不在于它告诉了你某家公司赚了多少钱,而在于它验证了你关于行业方向的判断。联想控股的6059亿元营收是一面镜子——照出了算力赛道的确定性、AI商业化的加速度、服务订阅的必然性、绿色算力的刚性,以及整个ICT产业范式转移的大趋势。

对运营商政企部门而言,读懂这些趋势不是为了选择哪家供应商,而是为了确认自己的航向是否正确。算力网络建得够不够快?AI能力落地够不够深?商业模式转型够不够坚决?技术投入够不够聚焦?组织架构够不够敏捷?这些才是财报背后真正值得追问的问题。

产业的潮水方向已经明确。接下来要做的,不是观望,而是加速。

(本文数据来源于联想控股2025年度报告,仅供行业研究参考)

数说123 全面监测三大运营商(31省公司+24家专业公司)、国内五大云厂(阿里云、腾讯云、华为云、百度智能云、火山引擎)及国外五大云厂(AWS、Microsoft Azure、Google Cloud、Meta、OpenAI)的官网、官微、峰会、招投标文件、财报和研报、高端访谈,从海量情报中提炼 token 经营可落地的案例、方案与洞察分析报告,帮运营商看得懂、用得上。欢迎添加文末微信加入“运营商token经营付费学习群”,非诚勿扰。

合作请联系:

18603187258