核心观点: 行业处于“国内更新需求筑底、海外出口增长、电动化转型”的三轮驱动新阶段。

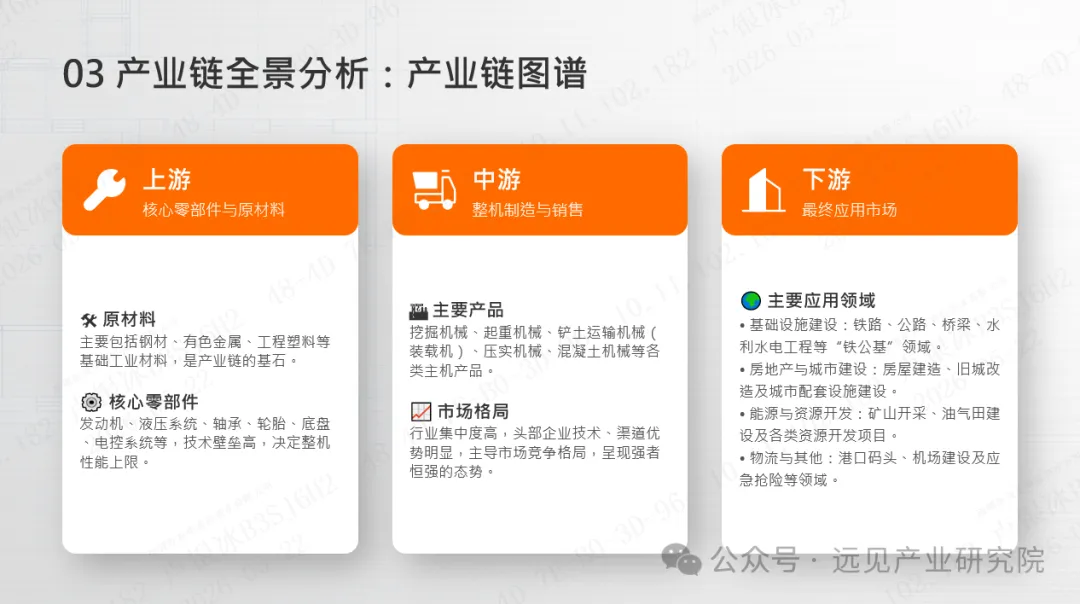

1. 产业链结构

上游:原材料及零部件(钢材、发动机、液压系统、轴承等)。

中游:整机制造(挖掘机、起重机、装载机等)。

下游:应用领域(基建、房地产、采矿、交通运输等)。

2. 关键数据与趋势

市场结构:挖掘机是最大细分产品,占比35.9%(2024年)。

销量增长:2025年挖掘机销量约23.53万台(同比+17%),装载机12.8万台;预计2026年持续增长。

需求动力:存量更新需求已成为主导,2024年占整体市场需求59.4%。

运行状况:2025年主要产品平均工作时长926小时(同比-6.15%),但非公路矿用自卸车时长最长(1716小时),显示矿山需求韧性。

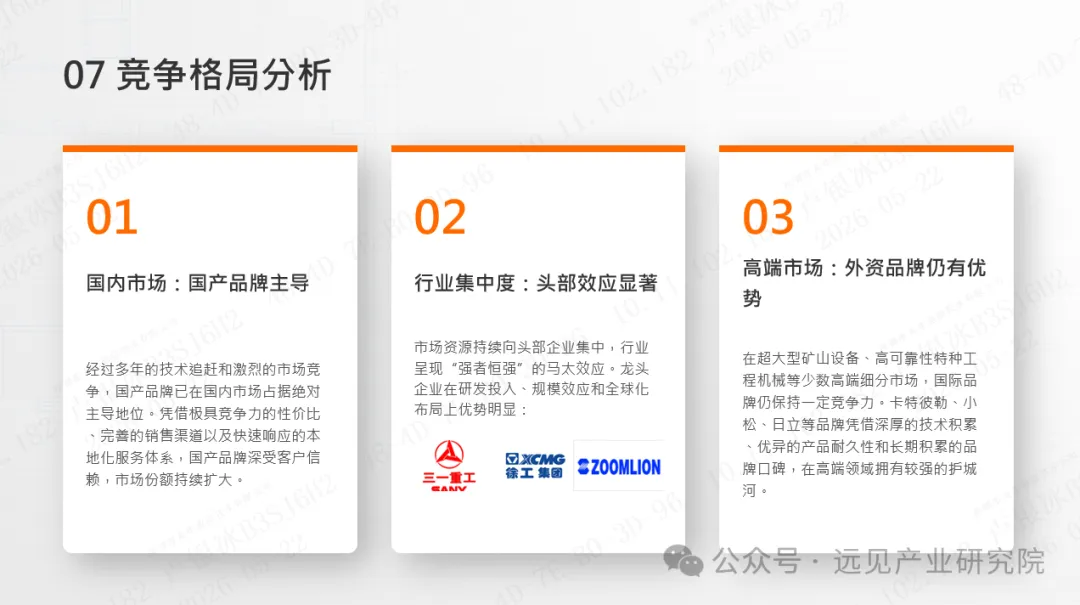

区域分布:A股相关上市公司主要集中在江苏、浙江、湖南三省。

3. 下游主要领域

房地产:仍处调整阶段(2025年1-11月投资同比-15.9%),但部分指标现企稳迹象。

铁路:投资创新高,2025年完成9015亿元(同比+6%)。

采矿业:利润总额同比下降(2025年1-11月同比-27.2%)。

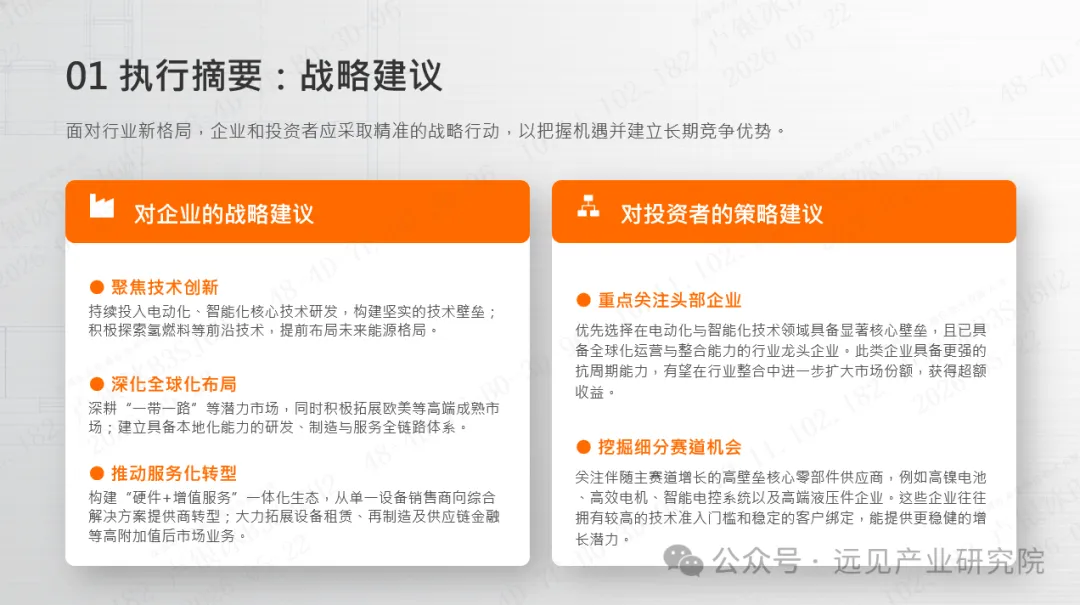

总结:行业正转向技术、绿色、全球化驱动的高质量竞争,具备电动化/智能化核心技术、全球渠道及解决方案能力的企业更具潜力。

文琳编辑

免责声明:转载内容仅供读者参考,观点仅代表作者本人,不构成投资意见,也不代表本平台立场。若文章涉及版权问题,敬请原作者添加wenlin-swl 微信联系删除。

为便于研究人员查找相关行业研究报告,特将2018年以来各期文章汇总。欢迎点击下面红色字体查阅!

提供每日最新财经资讯,判断经济形势,做有价值的传播者。欢迎关注

公众号:就业与创业

提供宏观经济下的行业现状及区域地方经济发展机遇的信息;分享案例,为就业与创业的选择、定位解决疑惑,并提供帮助。 点击下方可看