当前,中国医疗器械出海正呈现出从“产品输出”向”产业能力全球化”跃迁。行业战略层面,国内头部企业全球化布局已成共识,在中国前50强医疗器械企业中,超过90%将海外市场作为核心战略方向之一。国内市场普遍承压、国际市场营收持续增长——出海已成为中国医疗器械的生命线。2025年,联影医疗海外营收达到34.31亿元,首次进入上市械企海外营收TOP5;迈瑞医疗海外营收高达176.50亿元,海外营收占比突破53%,全球化营收结构基本成型。与此同时,微创机器人海外营收占比提升至72.60%,时代天使两年内海外营收占比提升超过34个百分点。

这些变化背后,反映出的已经不仅仅是企业收入增长,而是中国医疗器械行业全球竞争力的变化,中国医疗器械企业在海外市场的突破,已经不再只是“低值耗材出口”。

一、上市械企海外营收占比持续提升

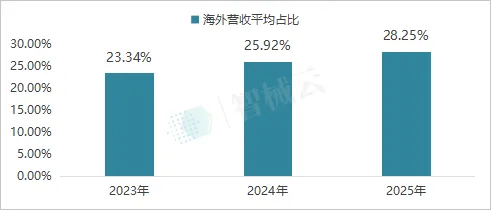

图表1:2023-2025年上市械企平均海外营收占比

根据高端医械院数据中心统计,2025年187家上市医疗器械企业海外营收合计约1048.53亿元,对应企业总营收约3396.02亿元,海外营收整体占比约30.88%。这表明,从营收体量上看,海外市场已稳稳占据中国医械上市板块近三分之一营收。

按企业平均海外营收占比计算,2025年这一数字为28.25%,较2024年的25.92%、2023年的23.34%海外营收平均占比持续提升,呈现稳定的增长趋势,预计2026年将超过30%。这意味着,海外市场已经不再只是部分企业的增量市场,而正在成为医疗器械企业收入结构中的重要变量。

二、出海呈现头部集中效应

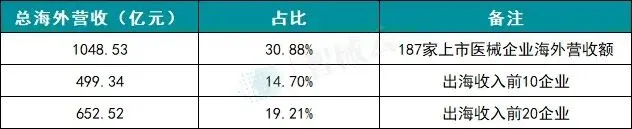

图表2:2025年上市械企海外营收总额及占比情况

中国医疗器械的出海版图在整体高歌猛进的同时,内部正呈现出极强的“头部集中效应”。2025年海外营收前10家企业合计海外收入约499.34亿元,占比上市械企海外营收总额47.62%,贡献了上市械企全部营业收入(含国内)的14.70%。前20家企业合计海外收入约652.52亿元,其份额进一步集中,占187家企业海外营收总额的62.23%,占到了上市械企总营业收入的19.21%,这说明,中国医疗器械企业出海仍然具有明显的头部集中效应。

三、出海整体分布呈现梯度分层

图表3:2025年医械上市公司海外营收占比分布

图表3的最新数据直观地表明,中国医疗器械上市板块的国际化进程已正式告别“一刀切”的盲目出海时代,全面步入结构特征鲜明、梯队演进清晰的“全球化梯度分层”新阶段。在全部 187 家上市医疗器械企业中,根据海外营收占比情况,全行业已演化出四大核心阵营:

(1)全球化成熟型企业(海外营收占比>40%,共 58 家)

该阵营共有58 家企业,其中更有 24 家 核心企业的海外营收占比突破 70%。这表明中国医械上市板块中,已跑出一批高度依赖并成功融入全球供应链的国际化企业。这类企业普遍迈过了海外法规多中心注册、本土化团队建设以及境外大客户卡位的生死关,海外市场已反客为主,由过往的“增量红利”蜕变为支撑企业经营大盘的核心基本盘。

(2)出海跃升型企业(海外营收占比15% - 40%,共 45 家)

该阵营企业数量达45 家,是目前行业中坚力量的典型代表。这类企业是当前中国医械全球化最活跃的“主力军”。海外市场正加速成为其营收增长的核心发动机,但其海外多中心注册、地缘渠道渗透及本地化售后体系等仍处于由“搭建”向“精细化运营”迈进的深水期。目前,大量处于技术变现期的创新耗材、中高端医学影像设备及体外诊断(IVD)头部企业正密集承压并集聚于此。

(3)市场验证与探索型企业(海外营收占比<15%,共 57 家)

“出海起步型”与“出海探索型”企业合计达到 57 家,在数量上占据了近三分之一。这反映出对于大批高成长性的中长尾械企而言,全球化布局仍处于前期的产品海外注册(如拿FDA 510(k) 或欧盟 CE 证)、小批量出货和跨境渠道验证阶段,行业整体的全球化天花板依然有巨大的拉升与释放空间。

(4)本土聚焦型企业(海外营收为0,共 27 家)

值得注意的是,仍有27 家上市械企的业务完全集中于国内市场,未录得海外收入。这一空白地带既反映了部分细分品类(如带有强地域属性的耗材或专供国内公立医院新基建的特定产品)的内销粘性,也深刻反映了行业全球化能力的严重分化。

四、头部企业海外营收持续放量

图表4:2025年上市械企海外营收规模TOP20企业

从海外营收规模看,迈瑞医疗依然处于绝对领先位置。2025年,迈瑞医疗海外营收约176.50亿元,海外营收占比达到53.03%。紧随其后的包括英科医疗、威高股份、蓝帆医疗、联影医疗、奥美医疗、稳健医疗、现代牙科、振德医疗、复锐医疗等企业。

其中,英科医疗海外营收约81.51亿元,海外占比达到82.12%;现代牙科海外营收约28.20亿元,海外占比达到83.56%;复锐医疗海外营收约23.11亿元,海外占比达到90%。这类企业的共同特征在于其业务重心已发生实质性转移——海外市场已不再是国内收入的“战略补充”,而是变身为绝对的“核心收入来源”与经营基本盘。

此外,在海外营收规模TOP20企业中,医用耗材类企业的占比最大,这说明中国医疗器械国际竞争力最成熟的领域,仍然是供应链制造能力。

但值得注意的是,联影医疗也进入了海外营收规模TOP5。过去中国企业出海,往往是低值产品容易,高端设备困难;而联影医疗的出现,意味着国产高端医疗设备正在逐步突破海外市场壁垒。这背后的意义,远超营收数字本身。大型影像设备出海的难度远高于普通耗材,涉及注册体系、售后体系、临床认可、学术建设以及本地化服务。联影能够进入这一榜单,说明中国高端设备的全球竞争力正在开始形成。

五、部分企业已高度依赖海外市场

从海外营收占比看,部分企业的全球化程度更高。

图表5:2025年上市械企海外营收占比TOP20企业

2025年海外营收占比较高的企业包括五洲医疗、安旭生物、奥泰生物、祥生医疗、永胜医疗、业聚医疗、复锐医疗等。其中,五洲医疗海外营收占比达到96.38%,安旭生物达到95.07%,奥泰生物达到92.39%。这说明,在医用耗材、IVD、口腔、家用器械、康复器械等领域,已经出现一批高度国际化的上市公司。对于这些企业而言,海外市场已经不是“第二增长曲线”,而是核心收入来源。

不过,高海外占比并不等同于高质量增长。对于这类企业而言,海外市场波动、汇率变化、贸易政策、区域准入和渠道稳定性,都会直接影响业绩表现。

六、多数企业海外占比仍在上升

图表6:2023-2025年海外营收占比提升最大的上市械企TOP10

相比静态规模,更能反映行业趋势的是海外收入结构的变化。

高端医械院数据中心统计显示,在187 家上市械企中,高达 66.84%(125家)的企业在 2023—2025 年间实现了海外营收占比的持续攀升。其中,时代天使、微创机器人、春立正达、澳华内镜、东方生物、康泰医学、万泰生物等企业海外营收占比增速位居前列。这说明,中国医疗器械出海正在从传统耗材领域,向口腔器械、手术机器人、骨科植入、内窥镜、医学影像、IVD以及康复器械等技术型赛道延伸。

消费医疗的“反客为主”。时代天使海外营收占比从2023年的9.80%提升至2025年的44.02%,两年提升34.22个百分点,位列榜首。与传统制造型出海不同,时代天使所在的隐形正畸赛道,更接近口腔数字化和消费医疗品牌出海。其海外占比快速提升,说明中国医疗器械企业的全球化,已经不再局限于制造业逻辑,而开始向品牌化、数字化和消费医疗方向延伸。

高端出海“硬核卡位”。微创机器人同样具有代表性。其海外营收占比从2023年的40.00%提升至2025年的72.60%,两年提升32.60个百分点。相比传统耗材,手术机器人对于注册审批、临床验证、医生培训和本地化服务要求更高,因此这一增长不仅意味着产品出海,更意味着中国高端创新器械开始真正进入全球竞争体系。

传统进口垄断赛道的反向渗透。春立正达和澳华内镜则分别代表了骨科和内窥镜领域的出海加速。前者海外营收占比从16.40%提升至46.70%,后者从16.67%提升至40.49%。这些高壁垒领域过去长期由欧美和日系品牌主导,而国产企业海外占比快速提升,说明中国企业正在逐步突破国际市场准入和渠道壁垒。

七、细分赛道出海表现不一

图表7:重点赛道出海企业企业数量占比及海外营收平均占比情况

从细分赛道来看,当前中国医疗器械出海已经呈现出明显的赛道差异。

医用耗材、家用器械类:这两类出海企业占比均达到100%,海外营收平均占比也均超过50%,说明这些赛道已经具备较成熟的全球化基础。尤其医用耗材,目前仍是中国医疗器械出海最成熟的方向,且主要集中在一次性低值耗材领域,海外需求稳定、供应链优势明显。

口腔器械、内窥镜:这两类细分领域企业国产高端器械国际化能力正在提升。口腔器械平均海外营收占比达到50.97%,内窥镜达到53.05%,说明中国企业正在从传统制造型出海,逐渐向高附加值器械和消费医疗领域延伸。

医学影像:医学影像赛道出海企业占比达到81.82%,整体海外营收平均占比为28.61%,说明国产高端医疗设备全球化能力正在逐步提升。从TOP10榜单来看,超研股份、开立医疗、康众医疗海外营收占比均超过40%,联影医疗海外营收占比达到24.86%。虽然医学影像企业整体海外占比未达100%,但医学影像设备本身属于典型高壁垒领域,其出海难度远高于普通器械产品。因此,当前国产影像企业海外收入占比持续提升,本身就意味着中国高端医疗设备已经开始逐步进入全球竞争体系。尤其联影医疗等企业的海外拓展,也说明国产大型设备正在突破过去由欧美品牌主导的高端市场格局。

图表8:2025年上市械企中医学影像企业海外占比TOP10

IVD:IVD赛道上市械企数量较多,出海企业占比达61%,从IVD海外营收占比TOP10榜单来看,中国部分IVD企业已经形成较强的国际化能力。安旭生物、奥泰生物、九安医疗、东方生物等企业海外营收占比均超过80%,但整体海外营收平均占比仅22.54%,海外营收总计仅98.10亿元(部分跨多领域龙头企业的IVD部分未计入)。内部出海分化较大,出海T0P10企业海外营收平均占比达69.41%,仍有32家企业海外营收低于10%。说明行业整体仍处于全球化推进阶段,企业间分化较为明显。

图表9:2025年上市械企中IVD企业海外占比TOP10

介入器械:介入类械企布局出海积极,出海企业数占比超过60%,整体海外营收占比接近20%,海外营收总额较小,目前仍处于出海探索扩阶段,高值耗材出海难度相对较大,所需时间较长。从榜单来看,业聚医疗海外营收占比达到90.10%,蓝帆医疗达到60%,但多数企业仍集中在20%-30%区间,包括启明医疗、微创心通、先健科技、乐普医疗等。整体来看,介入企业虽然已经开始逐步打开海外市场,但国际化水平仍存在明显差异。

图表10:2025年上市械企中介入类企业海外占比TOP10

这背后与介入器械本身的行业属性有关。相比低值耗材,介入器械产品对于临床验证、医生教育、学术推广以及本地化渠道要求更高,因此海外市场拓展周期更长。不过,也正因如此,介入赛道未来海外增长空间依然较大,尤其是结构性心脏病、神经介入等创新方向,正在逐渐打开国际市场。

医美、康复器械:医美与康复器械赛道则呈现出“部分企业海外占比较高,但行业整体分化明显”的特点。如复锐医疗海外营收占比达到90%,华熙生物达到21.3%;康复器械领域中,锦好医疗、中进医疗及倍益康海外占比均较高,带动了行业整体平均水平提升。

八、结语:医疗器械出海进入能力分化期

整体来看,2025年上市医疗器械企业海外营收占比继续提升,海外市场已经成为行业增长的重要支撑。

但与此同时,企业之间的分化也在加剧。过去,医疗器械企业出海更多依赖产品性价比和渠道铺设;未来,真正决定海外增长质量的,将是注册准入能力、品牌影响力、本地化服务能力、全球供应链能力以及持续产品创新能力。

对于中国医疗器械企业而言,出海已经不只是“卖到海外”,而是要在海外市场建立长期竞争力。2025年医疗器械上市企业的数据说明,行业全球化趋势仍在继续,但下一阶段,拼的将不只是速度,而是体系能力。

邀您参与 携手出海 | 医疗器械企业出海及考察意向调研问卷发布

开拓全球市场新蓝海丨高端医械院数据中心“医疗器械出海机会挖掘”咨询服务如何破解企业国际化难题