他税通・财务风险考古学家|从财务报表的沉积岩中,剥离出技术、资本与时间的真实剖面。

市场上有一种危险模式:“失血式增长”。表面营收、利润数据喜人,深层现金流却持续承压。赛力斯(601127)2026 年一季度财报,便是绝佳参照。

一季度营收增幅达34%,经营活动现金流为“-209 亿元”,资金流失比例居高不下。对于深耕规模扩张的企业而言,这是一堂不容忽视的财务必修课。

一、一份撕裂的"体检报告":心跳强劲,却在大出血

先看两组让所有财务人屏住呼吸的数据:

第一组:光鲜的"面子"(利润表)

• 营业收入:257.46亿元,同比暴增 34.46%。

• 汽车销量:7.85万辆,同比增长 43.9%。

第二组:失血的"里子"(现金流量表)

• 经营活动现金净流量:-209.50亿元。

• 残酷真相:这意味着,公司每创造1元收入,就有超过 0.8元 的现金在经营过程中流失。这个"现金黑洞"的规模,比去年同期扩大了近 175%。

这不是简单的"赚得少",而是典型的 "失血式增长" 。你的公司营收在报表左边狂奔,现金却在银行账户右边疯狂逃离。

二、钱去哪了?解剖209亿现金的"消失路径"

巨额现金不会凭空消失。财报和行业逻辑指向了几个清晰的出口,每一条都值得老板们对照自查:

1. 为增长"烧钱":费用增速碾压营收增速

• 研发费用:17.94亿元,同比飙升 70.68%。

• 销售费用:37.19亿元,同比大增 39.69%。

在激烈的行业厮杀中,巨额投入是生存所需。但危险信号在于:这些费用的增速,全部远高于34.46%的营收增速。这就像不断踩油门(烧钱),但车速(营收增长)的提升却越来越慢,效率在衰减。

2. 利润的"含金量"急剧下降

账面上有7.54亿净利润,但其中扣除非经常性损益的净利润仅为1.03亿元,同比暴跌73.87%。这超过6亿元的差额,主要来自政府补助。

给老板的启示:当你公司的利润越来越依赖补贴、卖资产等"外快",而非主营业务造血时,增长的根基就开始晃动。

3. 营运资金变成"沉淀资产",抽干现金流

财报解释,现金流失的主因是"销售回款慢于向供应商付款"。简单说:客户欠你的钱还没收回来,但你欠供应商的钱已经到期了。

这导致现金被大量沉淀在:

• 应收账款:客户欠你的钱。

• 存货:堆在仓库里的原材料和产成品。

对制造业老板而言,这再熟悉不过。一旦扩张节奏失控,应收账款和存货就会变成吞噬现金的"两只老虎"。

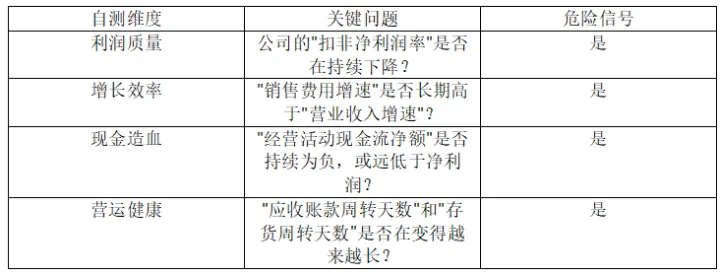

三、老板财务健康自测清单:你的企业离"失血"有多远?

赛力斯是一面镜子。请各位老板暂时放下手机,花一分钟对照这份清单,给你的企业做一次快速"体检":

如果以上问题,你有超过两个回答"是",那么你的企业可能正在同一条危险的河流中跋涉,只是水位不同。

四、生死启示:在狂奔中,守住财务生存底线

赛力斯用超过200亿的代价,验证了商界最朴素的真理:

1. 利润是面子,现金流是里子。活下去,靠的是里子。

没有正向经营现金流支撑的利润,是财务报表上的"纸面富贵"。现金流断了,发不出工资、付不了货款,企业瞬间就会停摆。

2. 增长必须是"有效增长",而非"无效规模"。

衡量增长健康度的核心指标,是 "投入资本回报率(ROIC)" 和 "经营现金流/净利润比率" 。如果这些数字越来越难看,那么你的增长就是在透支企业的未来。

3. 你必须比财务总监更懂现金流量表。

利润表告诉你故事讲得好不好,资产负债表告诉你家底厚不厚,现金流量表才冷酷地告诉你:你的生意,到底还能活多久。老板每月必看现金流量表,应成为铁律。

写在最后

所有的商业故事,最终都会回归到最基本的数学:流入的现金,必须大于流出的现金。

赛力斯的故事,不是一个个案,而是一次对所有企业家的集体喊话:在追逐增长的路上,请永远低头看看,你的现金流油箱里,还有多少油。

增长是快慢问题,现金流是生死问题。

今晚,请务必翻开你公司的现金流量表。

本文数据均源自赛力斯(601127)公开披露的2026年第一季度报告,仅作企业财务案例分析,不构成任何投资建议。

*他税通·财务安全官 | 20年制造业财税实战,专注企业财务风险诊断。

真正的魔法,是时间的朋友;而所有的戏法,都是时间的敌人。