上周四也就是5月20号,等效3nm的小作文带动了中芯国际的股价大涨12%,算是给本周韬定律的推出预热了一波。

5/25韬定律推出后中芯又大涨18%。整个节奏安排算是非常明确。

5/20的小作文表示,中芯国际用DUV光刻机+创新方案,做出了媲美台积电3nm先进制程性能的芯片,把差距缩短到了两年以内。

具体逻辑链条:

产品层面:华为下一代手机Mate 90,搭载的芯片是9050,这款芯片由中芯国际加工,用的是非常创新的技术方案。

目前测试结果非常超预期,性能比苹果高端的A18芯片(24年9月发布)要强,跟台积电用3nm先进制程做的N31芯片性能差不多。

技术方案:中芯国际用的并不是最高端的光刻机(DUV级别),但通过3D IC堆叠方案实现了突破。

具体就是上面一块N+3芯片,下面一块N+2芯片,中间用垂直堆叠的Hybrid Bonding(混合键合)技术做互联。

以上为小作文内容,我们简单来分析下

首先,DUV多重曝光应该是大家都清楚的,没有EUV光刻机用DUV多重曝光也能做到5nm,这一点没啥问题。

行业也早在发展3D SoIC的立体封装,这领域的标竿正是台积电与英特尔。

小作文把两种行之多年技术,DUV多曝+创新方案(3D封装)加在一起就能让7nm芯片达到等效3nm的效果,我想如果这样是合理的话,那全世界这方面技术做得更好的台积电与英特尔都能有这样的效果。

简单的理解,英特尔DUV多曝跟3D封装技术能力很高,也一直在同时使用这两种技术生产芯片,但从来没听说他可以凭藉这两种技术超越台积电。

把两种行之有年的技术相加,实现性能的大跨越,小作文想用这些专业术语去迷惑不懂的网民,但确实水平不高。

小作文最大的错误,就是把3D SoIC技术理解成,将N+3与N+2两颗die通过混合键合3D上下堆叠实现了等效3nm。(后来韬定律也证实并非如此)

目前全世界最先进的封装还办法做到compute die-on-compute die的上下立体堆叠,最主要的技术问题是散热与供电。

两颗高性能die上下合封,紧贴的这一面的散热根本无法解决。

目前的3D封装主要是SRAM-on-compute die,比如AMD的3D V-Cache。

而英特尔用Foveros 3D堆叠的产品Lakefield早在2020年就推出,不过他也不是compute die-on-compute die,而是compute die堆叠在base die上,算是一款有别于AMD的logic-on-logic产品,但英特尔也做不到两个计算单元一起堆叠。

两颗compute die上下堆,不只是热,还有供电。高功耗的compute die需要巨大电流。在横向2.5D CoWoS封装中,电源可以从substrate、interposer、bump阵列进入各个die。但上下堆叠后,底层die和上层die都要拿到足够电流,IR drop、电迁移、电源完整性都会非常难。

所以小作文把3D堆叠简单的理解成两颗计算芯片(N+3與N+2)堆叠,是彻底的暴露出没有任何行业根据的胡说八道。这一切笔者在上周小作文早早就说明了。

经过小作文有预谋的是先预热,如今韬定律也正式推出震惊世界,笔者知识星球有多篇详细的分析与介绍,甚至大概设计出了利用韬定律的Kirin 9050大概的样子。

原则上我们可以把9050看成一颗『logic + SRAM hybrid - on - logic的形式,有兴趣的可以加入知识星球了解韬定律的麒麟9050大概长啥样?

说完上周的小作文与韬定律,咱们来看看SMIC真正的业绩情况,笔者认为韬定律带来的7nm wafer面积增加,这部分是有利SMIC的。有兴趣了解的椰欢迎加入知识星球。

先看1Q26财报:收入稳、毛利率修复、二季度指引明显转强

中芯国际1Q26财报出来后,市场的关注点很快又回到几个熟悉的词:先进制程、AI芯片、国产替代、涨价、二季度指引。

但如果把财报和赵海军法说会放在一起看,这一季真正的重点并不是简单一句“先进制程带动”,而是公司经营确实转暖,ASP开始改善,订单比去年底更好。

但同时中芯国际的利润弹性仍然被高折旧、高资本开支、在建工程转固节奏所压制,这些老问题一直是笔者聊中芯的重点。

1Q26的业绩与笔者2月11号在星球的给的模型,营收25.1亿美元,归母利润1.7亿美元,实际数字是收入25.05亿美元,归母1.97亿。笔者对foundry的营收预测还是一如继往非常精准,利润则大差不差。

从2024年笔者公布中芯国际业绩以来,收入部分每一个季度都没有太大MISS过,年初给的模型到年底也基本正确。

中芯国际1Q26实现销售收入25.05亿美元,环比增长0.7%,同比增长11.5%;毛利率20.1%,环比提升0.9个百分点;归母净利润约1.97亿美元,同比增加5.0%。

从单季数字看,这并不是1Q26表现非常一般,但质量比去年四季度有所改善。最关键的是二季度指引,公司给出2Q26收入环比增长14%—16%,毛利率20%—22%。这比我2月11日的模型要更强,根据这个指引,我全年的业绩模型带入后,全年确实得上调了。

表1:1Q26实际结果与2Q26指引

赵海军法说会真正透露了什么?

赵海军这次法说会的要点,整体而言也没啥亮点,大部分是老生常谈,或者上次财报分析笔者就已经说过的。

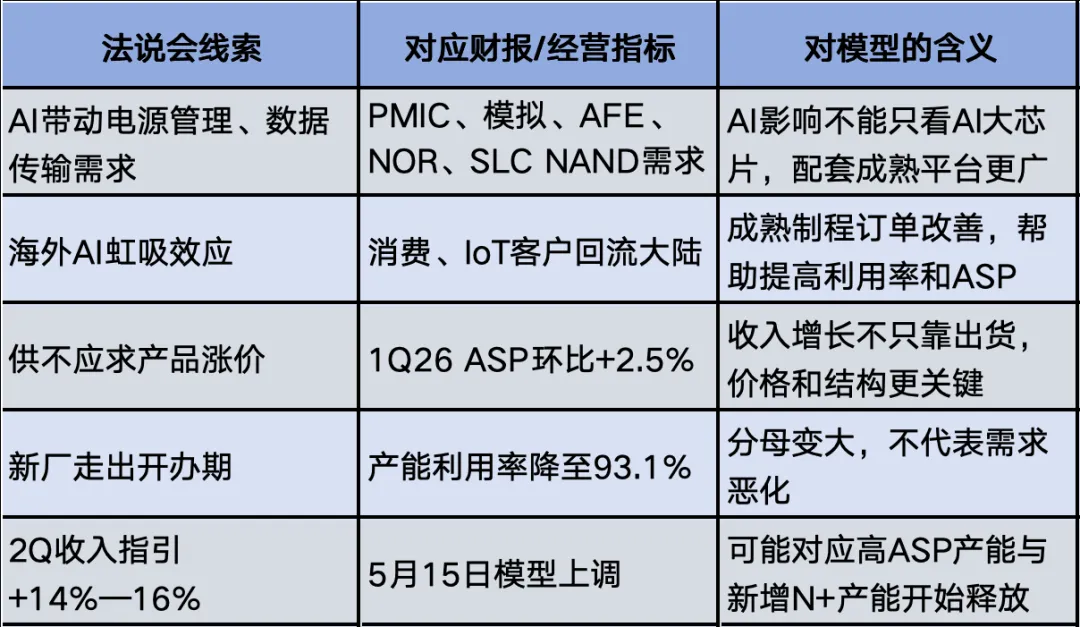

趙的說法為,AI热潮带动电源管理、数据传输等芯片需求,挤压NOR、SLC NAND供应链,使公司独立式闪存和模拟平台需求旺盛。

海外AI虹吸效应使消费、IoT客户在大陆寻找产能,订单回流;ToF、电动汽车、机器人、Micro OLED、AI眼镜等新应用需求增长;产业链国产化推动国产逻辑、网通等芯片需求;在供不应求的产品类别,公司与客户协商上调代工价格,涨价效应逐步体现。

所以中芯国际经营改善不是一个点,而是一组结构性变化。既有成熟制程涨价,也有特色工艺需求,也有AI外溢带来的配套芯片需求,还有一部分高单价产能释放。

总结有三点

1. 成熟制程一如继往的火爆,这一点也是笔者以往不断强调的。

2. 赵说AI外溢带来的配套芯片就比较有意思了,他没有说AI芯片,而是强调配套芯片,这些配套芯片基本都是成熟制程,所以先进制程的AI并没有比配套芯片带来更多的增量。

这一点也跟笔者每一次强调的AI GPU的量级不大,大家别以为这部分将有大爆发,真实情况是稳步就班的增长,不会有市场认为的大爆发,从去年到现在市场预期的业绩大爆发都多久了,一直没出现,笔者在跟大家阐述一下,AI给中芯国际带来的业绩变化,就如同笔者的针对未来三个季度跟明年的业绩增长那般,只有稳步增长,不会有什么大爆发。

3. 这次财报跟法说会上也明确了1Q26的ASP有不少提升,有9000片的12寸新增产能投入,这跟笔者年初的产能模型高度一致,26年会有约1万片的7nm产能开出,赵的法说会也基本明确了,这个新产能1Q26开始贡献营收,垃高ASP,2Q26将进入高度生产状态,所以2Q指引收入部分给的挺不错。

而笔者知识星球的同学,早在1月份就能從我公布的产能模型知晓这情况,今年会新增10k的7nm,不过我没办法具体清楚他们产线调整状态。

如今从财报跟法说会上,基本可以确定具体时间点了,不过7nm新产能加入带动2Q业绩之后,增量就会缓和下来,毕竟7nm这两年能加的就那么多,未来的增量就只能靠成熟制程与稼动率提升。但稼动率已经高达93%这部分长期而言不往下掉都烧高香了,这部分预期持平即可。

所以2Q以后的增量,就必须靠先进制程良率提升,成熟制程新增产能,还有涨价提高ASP这三个手段,增量会平缓一点,不会有1Q-2Q这种14%以上的QoQ。

表2:赵海军法说会要点与财报指标的对应

5月15日新模型

笔者在年初2月11日给模型里,1Q26收入是精准的,數年來一直保持對SMIC業績預測的準確度。

5月15日新模型把2026年收入上调至?亿美元,归母利润上调至?亿美元;2027年收入上调至?亿美元,归母利润上调至?亿美元。

这一次模型调整不是简单把曲线拉高,而是有清晰原因:收入端,2Q26指引强,说明7nm的高ASP产能和订单释放快于此前模型。

利润端,中芯北方100%归母后对三季度以后有明显增厚。但整体利润仍然会被折旧压制,不会出现市场想象的那种利润爆发。

表3:5月15日新模型(单位:十亿美元)

注:5月15日模型中,2026年3Q以后归母利润明显改善,核心原因之一是中芯北方100%归母贡献开始更完整体现。

为什么这一次模型要上调?核心是2026年新增7nm产能落地

这次二季度指引很强,不能只用“成熟制程涨价”解释。成熟制程涨价当然有贡献,BCD、PMIC、NOR、SLC NAND、嵌入式存储、模拟平台需求确实旺盛。

但14%—16%的单季环比收入指引,叠加ASP和出货量都明显提升,很可能还对应一部分高单价产能开始释放。

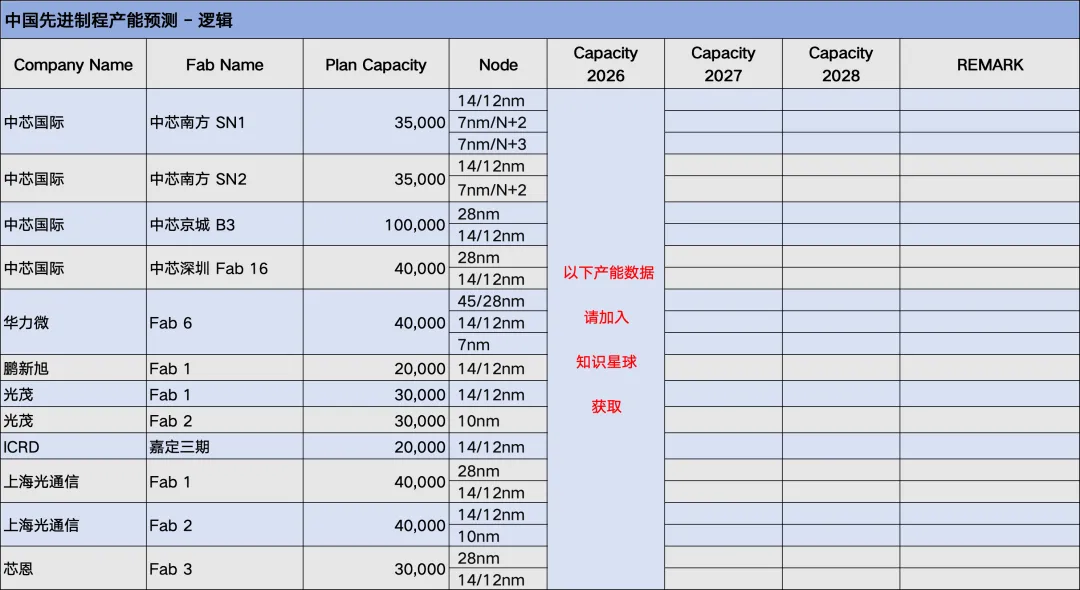

这正好对应笔者年初在知识星球公布的26全牛半导体展望PPT中,中国先进制程产能未来预测模型。有兴趣的欢迎加入知识星球了解,中国目前7nm产能的真实情况。

所有星球的付费会员,早早在2026年1月的《中国先进制程产能预测——逻辑》中清楚未来三年中国7nm产能的变化,年初笔者对全国先进制程产能的数据是:2025年全国的7nm产能约?k,2026年中国达到?k,2028年达到?k;并且备注里写到,7nm均为多重曝光工艺,实际产能约为理论产能的80%。

换句话说,年初模型已经预判,2026年中国7nm有效产能会新增约?万片/月,从原本约?万片区间,提升到约?万片区间。这个增量正是SMIC的增量,至于这个?k的7nm产能是如何在美国封锁下建成的,笔者在2024年底时就写过了,有兴趣的欢迎加入知识星球去看,这里不再赘述。

现在中芯国际2Q26指引大幅转强,很可能说明这部分产能在二季度左右正式开出。2024年底设备开始移动并move in,2025年进行设备调试、工艺验证、良率爬坡、产品导入,到2026年二季度开始贡献高单价收入,这个节奏与此前24跟25年笔者知识星球文章反复提到的产线节奏吻合。

总而言之,要知道产能就看咱们知识星球即可,不要看小作文,什么未来5万片10万片的扩产,甚至大摩等外资巨头,多年来对SMIC的先进制程就从来没对过,之前外资报告2024年SMIC的7nm将扩到3万片,2025年以后要有5万片,这些胡乱猜测至今都能从SMIC的业绩证实纯属瞎扯淡。

产能这一块,多年下来唯有笔者从多方向推演,多维度分析的跟踪数据能跟中芯的业绩,能跟中美制裁政策,能跟市面上的产品互相呼应,每一个环节全部吻合。

表5:中国先进制程产能

总产能为什么和官方数对不上?因为很多厂的产能没有完全放进去

看中芯国际,必须先搞清楚一个问题:官方披露的产能,不等于所有厂房、设备、项目规划里的理论产能。

中芯国际官方披露的是折合8英寸标准逻辑片的月产能。2022年底为71.4万片,2023年底为80.6万片,2024年底为94.76万片,2025年底为105.875万片。12英寸折算8英寸约当,是乘以2.25。

按这个口径计算,2023年新增约4.1万片12英寸约当,2024年新增约6.3万片,2025年新增约4.94万片。看起来每年都有新增,但如果和资本开支对比,就会发现明显不匹配。

表6:官方产能口径与每年新增12英寸约当

注:12英寸约当 = 8英寸约当 / 2.25。

表7:资本开支与新增有效产能的错配

注:28nm每万片12英寸月产能约10亿美元是中间值估算;中芯实际扩产包含10nm以下、14/12nm、28nm、45nm、65nm、90nm及以上等多种节点。

表8:中芯国际各厂产能以及产能对应的营收

从上表我们可以很清楚地看出中芯国际有许多新厂的产能为纳入官方公布的产能中,比如中芯东方40k的28nm产能,天津西青40k的28~90nm产能,还有更早就move in的中芯京城的60k产能,这些产能早早在2024年就move in,至今都还没有纳入官方产能数据,这倒底是为何?

这个表可以看出东方,西青,京城跟深圳大约有160k的12寸产能没有纳入官方产能数据,因为笔者表格把这些fab的产能设定为零之后,总产能数据为105万片(8寸约当量),与中芯财报上官方公布的107万片极度接近,如果把这160k的12寸产能算上,中芯国际的8寸官方产能会高达105+(16*2.25)=141万片。

但中芯官方数据只有107万片,所以东方,西青,京城这些产能目前均为零。

除了从资本支出还有产能测算可以清楚中芯国际有大量产能闲置,没有创造相应的营收以外。我们从另外一点也能侧面证明,那就是从收入与稼动率去测算。

上表笔者把产能用100%稼动率*asp,得出如果这样的产能100%稼动率以创造的全年收入是11,928M,也就是上述产能全年满产,可以创造119.3亿的年收入。

而稼动率中芯国际1q26官方数据为93%左右,也就是119亿*93%稼动率=110亿美元的营收,这跟我们的模型高度吻合。

用相同方法去计算,也跟25年的官方财报公布的收入,产能跟稼动率高度吻合。

所以我们从无数的视角与方向再根据财报,全部指向一个明确的问题,中芯国际这几年的高资本支出,有大量设备被囤积,没有产生收入,其中东方,京城,西青跟深圳新厂的设备早在2024年就到位了,这就是为何资本支出如此之高,但收入没有相对应增的原因。

所有外资一直把中芯国际的资本资出简单外推未来会有多少产能开出来,是纯纯的搞不清国内情况,导致他们这几年的报告中产能出现严重错误,没有一个对得上数。

为什么要把产能“藏”在在建工程?

把这些早就到位糗付完款的设备与产能藏在在建工程,是一种财务操作。这是国内晶圆厂在战略需求和财务压力之间的无奈且现实的选择。

过去几年,中芯国际大量采购设备,特别是28nm及相关成熟节点设备。为什么要买?

因为这是战略需求。在美国制裁不断升级的背景下,中芯必须在设备还能买的时候尽量买。因为未来美国提高制裁层级连28nm以上设备都买不到,那对国内半导体产业来说是一个大利空,美国MATCH法案现在来势汹汹,证明多囤设备是正确的。

但是从商业角度,这些产能并不一定马上有需求。28nm是非常重要的节点,用在DDIC、CIS、WiFi、MCU、消费SoC、部分车规、嵌入式存储、网通、图像处理等领域。

但重要不等于无限需求。此前判断是,全中国28nm真实有效需求大约15万片/月左右,年增长率10%以上;但目前全中国28nm产能已经接近甚至达到15万片/月,继续大规模开出就会变成严重供给过剩,刚才我们算过单单中芯国际就囤了160k的28nm设备。

28nm全国需求15万片左右,目前已有产能也差不多在15万,但是囤积的设备有16万片,囤的设备比全国需求还要多,而目前已经供需平衡,所以大量囤积的设备没办法开出产能,更没办法贡献营收。

所以设备买了,但28nm需求不够强,不能简单强行转固。强行转固会让固定资产增加,折旧马上上升,产能进入利用率分母,稼动率被拉低,供给增加导致价格承压,收入不能同步增加,毛利率和利润被进一步压制。

这个问题是笔者早在去年的文章中就反覆强调的,目前情况只有西青的部分新增产能为45~90nm这些可以有效开出,西青新厂也确实开始准备有产出,但大量的28nmc还是得继续囤着,继续藏在在建工程中。

未来28nm每年国产需求可能有15~20%的年增率,也就是一年增加2~3万片的增量,再加上少量7nm以及45~90n m的增量,每年维持4-5万片的12寸产能新增,完全符合中芯国际这几年的步调。

但是囤积的那么多,需求增长有限,更令人不解的是今年还有80亿美元的资本支出,长期的高资本支出完全匹配不上营收增长,这问题看来只会越来越严重,目前没有看到任何收敛的迹象。

折旧仍然是利润最大的敌人,未来观察点从收入转向利润

在1q26给出高收入指引后,中芯国际最核心的观察点,已经从收入转向利润,不过2q产能加入后,3q以后的收入增幅也会开始下降。

收入增长已经比较明确,2Q26指引非常强,全年收入上修到111.5亿美元左右是合理的;2027年收入模型上修到123亿美元,也可以解释。收入有可能比笔者测算的更高一点点,但利润能不能跟上,是另一回事。

2025年,中芯国际全年折旧与摊销约38亿美元。而1Q26,公司单季折旧摊销已经超过10亿美元,yoy高达34%,增张趋势明显。2026年公司资本开支将维持去年80亿美元以上的高位,新厂走出开办期后折旧还会继续增加。

也就是说,即便收入增长,利润一定不是同比例增长。这就是我们能看到2q26的收入指引那么高,但毛利率还是维持在20~22%的水平,并没有相对应的大好,毛利率无法跟收入一样有效增长,正是高折旧压制的最有效证明。

表10:收入、利润与折旧的核心观察指标

AI芯片和手机

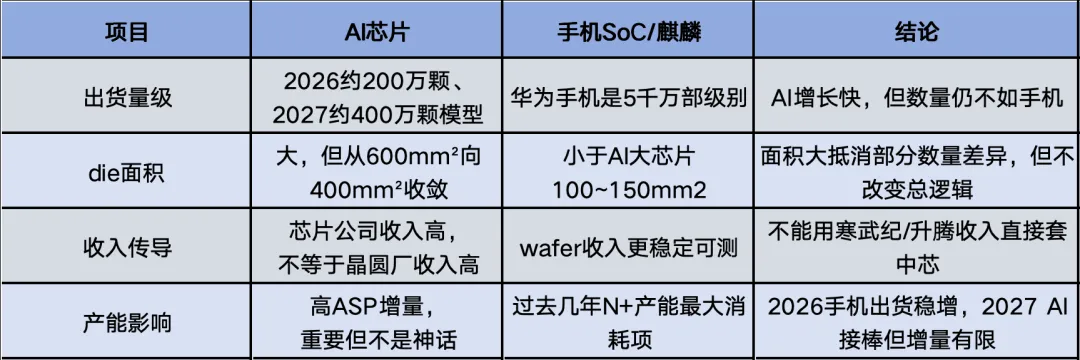

国产AI芯片出货增长很快,之前模型给到2026年国产AI芯片出货约200万颗、2027年约400万颗的水平,这个预测并不保守。但即便如此,AI芯片对中芯国际的wafer收入贡献,仍然不能用AI芯片公司的收入去套。

AI芯片公司赚的是芯片、板卡、系统、软件生态的钱;中芯赚的是晶圆的钱。

相反,过去几年真正消耗中芯N+2/N+3产能的大头,仍然是麒麟手机SoC。

AI芯片面积大,但数量低;手机SoC面积小,但量是几千万颗级别。华为高端与中高端手机SoC已经高度国产化,这不是未来假设,而是已经发生的事实。

表11:AI芯片与手机SoC对N+产能的不同影响

估值重新看:高,但不是完全不能接受

在2月11日模型里,按当时市值测算,2026年PE仍在100倍上下,2027年乐观情况下也很难明显低于100倍。所以当时筆者认为估值非常高。

但5月15日模型上修后,情况发生一些变化。按照新模型,2026年归母利润约?億美元,2027年约?億美元。如果按当前市值计算,2027年PE大约?倍左右。这个估值仍然很高,但相较于此前100倍以上的压力,已经进入“高但可以讨论”的区间。

为什么可以讨论?因为中芯国际不是普通晶圆厂,它是中国先进制程最核心的平台,是国产AI、高端计算、供应链安全绕不开的制造资产。

但为什么仍然说高?因为它还是重资产晶圆厂,折旧压力巨大,资本开支居高不下,利润率远低于台积电,未来ROE提升需要时间。

这将会抑制中芯国际在牛市热点时候的上涨高点,比如要重现去年的153的高位,短期内并非易事。

笔者也不看空中芯国际的股价,我认为高买低卖的波段操作可能更合适,这是我去年就跟会员同学一直强调的,150多个高价格是不可多得好价位,获利了结在等低点接回,比死抱着会更好,如今看来是正确的,因为中芯国际能涨,但不具备一直不断上涨的条件。

结论:中芯国际进入更好的经营阶段,但财务健康还没有到来

这次1Q26法说会给出的2Q指引很好,说明2026年经营比笔者2月做模型时时更好,尤其是新增高单价产能、成熟平台涨价、AI外溢需求和中芯北方归母改善,都需要进入新模型。

但整体基本判断不变。

中芯国际不是没有成长,它今年的成长会比此前模型更好。

中芯国际不是没有先进制程,2026年新增7nm/N+产能已经开始落地。

中芯国际不是没有AI受益,AI带来的配套芯片需求和订单回流非常明显。

中芯国际不是没有估值消化路径,按2027年利润看,PE已经从此前极高水平下降到约?倍。

但它仍然不是一个可以只用情绪买单的公司。财务健康将继续压制股价,所以SMIC的高资本开支能不能下降,在建工程能不能高质量转固,新增产能是不是高ASP产能,折旧增长能不能被收入和毛利覆盖,中芯北方归母增厚能不能顺利体现,未来几个季度利润能不能持续走高。

过去几年,中芯国际的财报不断证明,研究这家公司确实只能看故事。每次财报数字跟市值与预期都无法匹配,但是每次预期落空之后,大家还是愿意继续相信。

故事说得再好,也总有需要兑现的一天,幸好目前全球半导体出现紧缺,SMIC的营收增长虽然匹配不了高估值,但至少还是在增长,说明趋势没问题,所有好故事都能说得下去,没有被证明不可能。

而且比中芯国际更强大的合肥长鑫即将IPO,今年单单长鑫超1000亿的利润就会远高于中芯国际的700多亿的总营收,有了对比之后资金可能会更倾向真正第一的国产半导体企业。

一切都会随着时间流逝越来越清晰,所以未来看中芯,最终还是要回到最朴素的晶圆厂逻辑,花了多少钱,买了多少设备,开了多少产能,卖了多少片,ASP是多少,折旧是多少,最后剩下多少利润。

1Q26之后,这条逻辑没有变。只是现在模型需要上调,经营需要更乐观一些,估值也不能再简单用此前较为悲观的利润模型去看。

中芯国际正在进入一个更好的经营阶段;但真正的考验,从来不是收入能不能增长,而是利润能不能在折旧继续增加的情况下继续增长。

END

END

知识星球

知识星球开启首次新人优惠,下面二维码就是优惠券,发完为止,先到先得。

2026全球半导体展望系列文章将陆续在星球发布。

第一篇为2026 GPU&ASIC全球AI芯片技术与市场展望,

第二篇. 2026全球半导体制造技术与市场展望,

第三篇. 2026全球存储技术与市场展望,

第四篇. 2026中国半导体制造先进制程产能与设备国产化展望,

第五篇. 2026全球与大A半导体投资建议 。

有兴趣的欢迎扫文末二维码加入星球,不满意者三天内可全额退款,超过4千会员,也欢迎白嫖

失联风险大,烦请顺手关注梓豪谈芯最新公众号Techcoffee