浙江新和成作为国内精细化工领域的绝对龙头,其财报不仅是公司经营状况的晴雨表,更是观察营养品、香精香料、新材料、原料药四大核心赛道发展趋势的绝佳窗口。这份成绩单背后,隐藏着哪些行业趋势与投资逻辑?今天,我们就来深度拆解。

一、整体业绩稳健增长,盈利能力持续增强

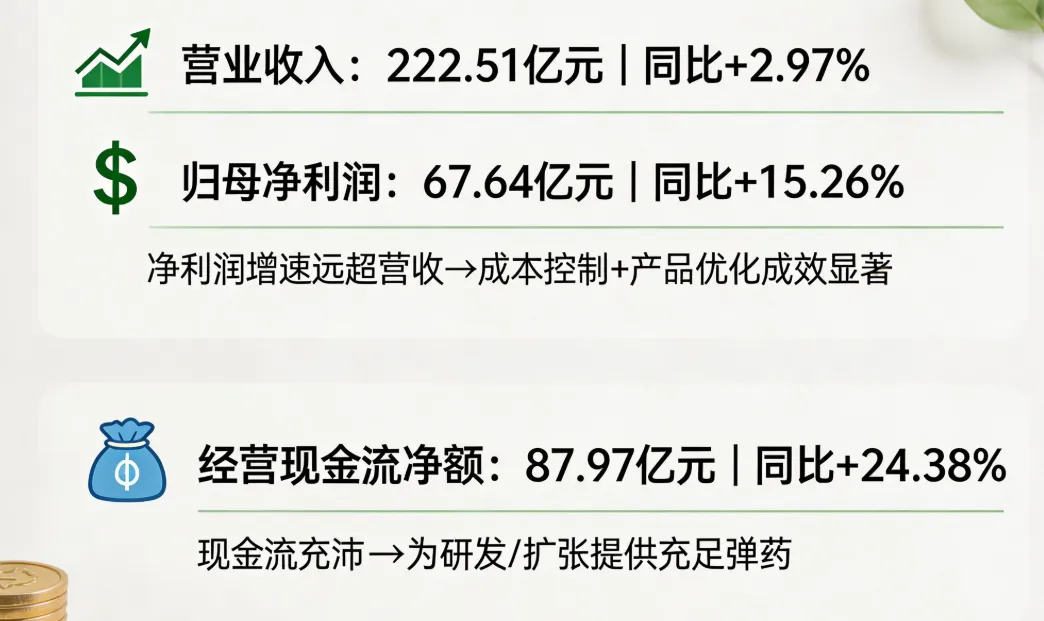

2025年,新和成实现营业收入222.51亿元,同比增长2.97%;归属于上市公司股东的净利润高达67.64亿元,同比大幅增长15.26%。净利润增速远超营收增速,凸显其强大的成本控制能力和产品结构优化成效。更值得关注的是,公司经营活动产生的现金流量净额达87.97亿元,同比增长24.38%,现金流非常健康,为后续研发和扩张提供了充足“弹药”。

二、分业务透视:新材料成最大亮点,外销市场表现强劲

1.营养品:基本盘稳固,蛋氨酸是核心引擎

营收147.84亿元,同比微降1.79%,但毛利率逆势提升至47.77%。这主要得益于主要产品蛋氨酸的量价齐升。财报引用博亚和讯数据指出,2025年全球蛋氨酸需求约185万吨,同比增长8.8%,中国市场仍有巨大提升空间(目前肉鸡饲料添加比例约0.1%)。公司与中石化合资的18万吨/年液体蛋氨酸项目已投产,固体蛋氨酸总产能达37万吨/年,规模优势与市场竞争力进一步增强。

2.香精香料:高端化、天然化是趋势

营收38.66亿元,毛利率维持在极高的53.14%。行业正朝着天然、健康、功能型方向快速发展。据中国香料香精化妆品工业协会数据,2024年我国行业市场规模达465亿元,预计到2025年将达500亿元。新和成作为全球重要供应商,其芳樟醇、柠檬醛、薄荷醇等系列产品技术壁垒高,持续受益于消费升级。

3.新材料:增速最快的明星业务

营收21.15亿元,同比暴涨26.17%,是财报中最亮眼的增长极!产品主要包括聚苯硫醚(PPS)、高温尼龙(PPA)等特种工程塑料。这些材料是新能源汽车、5G通信、AI服务器等高端制造的关键基础材料。报告显示,公司已成为国内唯一能稳定生产纤维级、注塑级等多品类PPS的企业,并实现了生物基PPS的重大突破。行业层面,中国化工信息中心预测,2023-2028年特种工程塑料需求年复合增长率约7.2%,进口替代空间巨大。

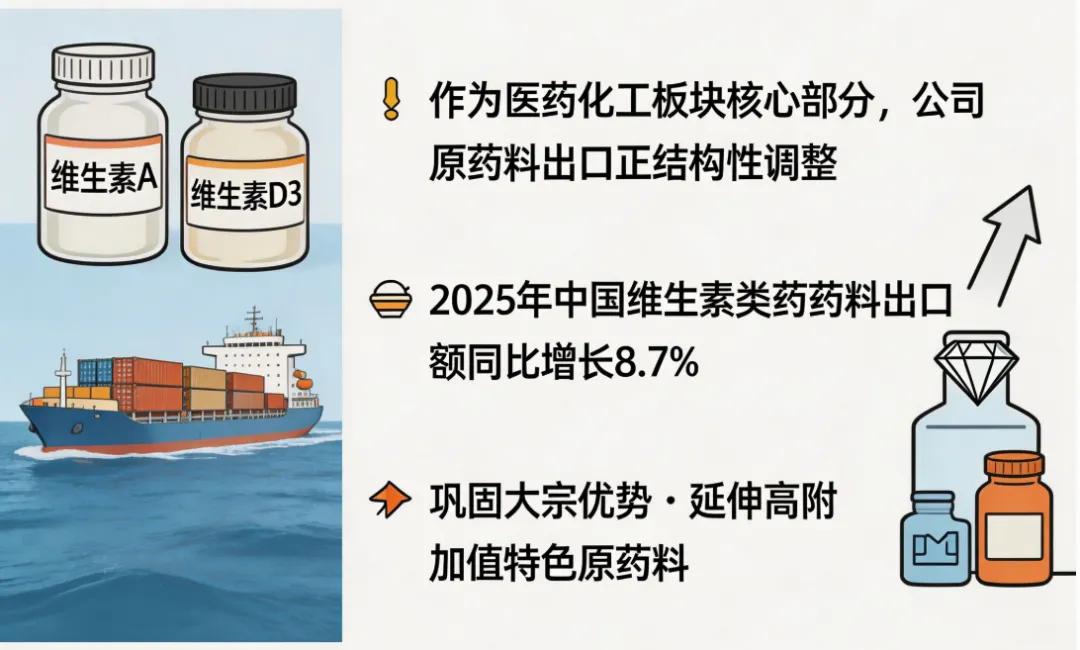

4.原料药:出口结构优化,静待回暖

虽未单独列示,但作为医药化工板块一部分,公司原料药(如维生素A、D3)出口面临结构性调整。2025年我国维生素类原料药出口额同比增长8.7%,公司在巩固大宗原料药优势的同时,正向高附加值特色原料药延伸。

区域结构:公司外销收入占比达58.11%,且同比增长7.28%,显著高于内销。越南、土耳其子公司投运,新加坡海外仓启用,标志着其全球化布局进入深化运营阶段,有效对冲了单一市场风险。

三、行业深度洞察:精细化工的“黄金赛道”逻辑

3.产业政策东风:“十四五”规划明确支持新材料等战略性新兴产业发展,为特种工程塑料等领域提供了长期成长土壤。

4.全球化与供应链安全:中国在维生素、香精香料等多个细分领域已是全球供应链的核心。新和成等龙头企业的出海,不仅是市场拓展,更是全球资源配置能力的体现。

四、核心竞争力总结:何以成就“世界新和成”?

研发创新深厚:国家级技术中心、博士后工作站、与国际顶尖机构合作。

产业链一体化:从基础原料到高附加值产品的纵深布局,抗风险能力强。

智能制造与成本控制:推进智能工厂建设,万元产值能耗持续降低,这是高毛利的背后支撑。

卓越的“老师文化”与人才体系:保障了管理团队的稳定与企业的长期主义。

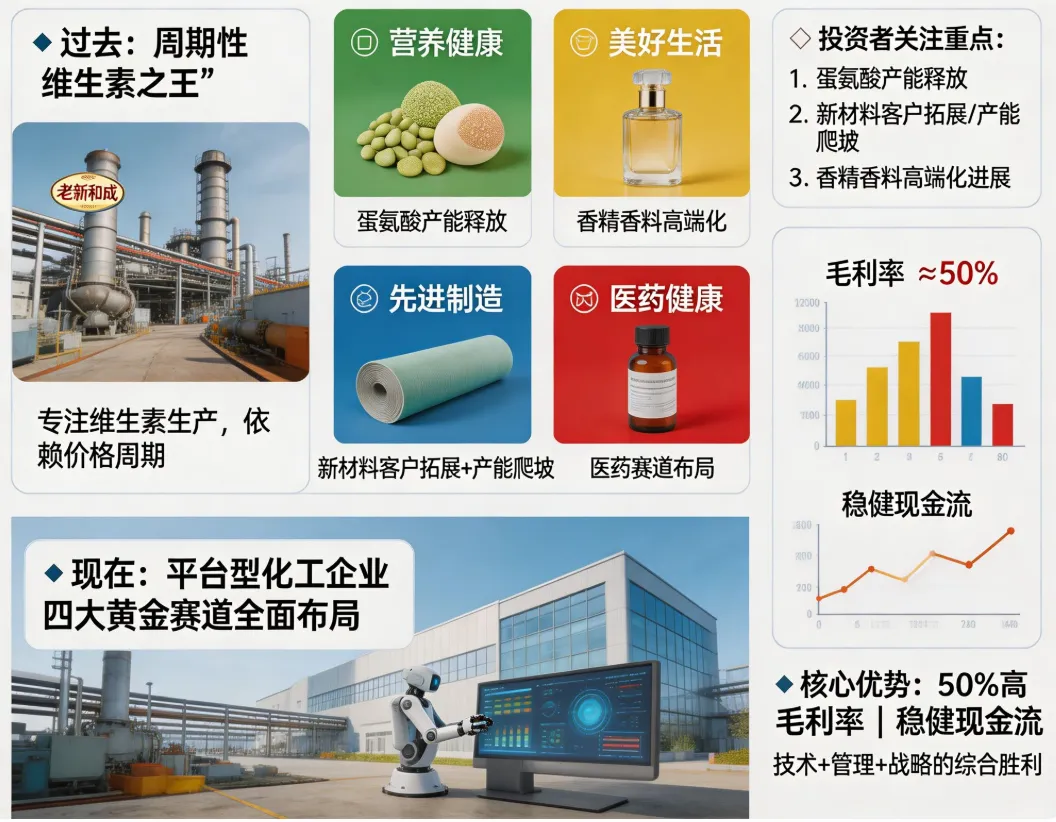

新和成的财报,清晰地描绘了一家中国精细化工龙头从“中国制造”迈向“中国智造”的升级路径。它不再仅仅是周期性的“维生素之王”,而是在营养健康、美好生活、先进制造、医药健康四大黄金赛道均有扎实布局的平台型化工企业。

对于投资者而言,需要关注的不仅是维生素价格的短期波动,更是其在蛋氨酸的产能释放、新材料领域的客户拓展与产能爬坡、以及香精香料高端化产品的进展。其高达50%左右的毛利率和稳健的现金流,在化工企业中实属难得,这背后是技术、管理和战略的综合胜利。

精细化工行业的竞争,已从规模成本战,升级为技术研发、产业链整合与全球运营能力的立体竞争。新和成的路径,为同行提供了绝佳的范本。

未来,随着新项目的建成投产,以及海外本土化运营的成熟,新和成的成长天花板还将被进一步打开。在制造业高质量发展与供应链自主可控的大背景下,这样的硬科技实体龙头,价值值得长期关注。