执行摘要

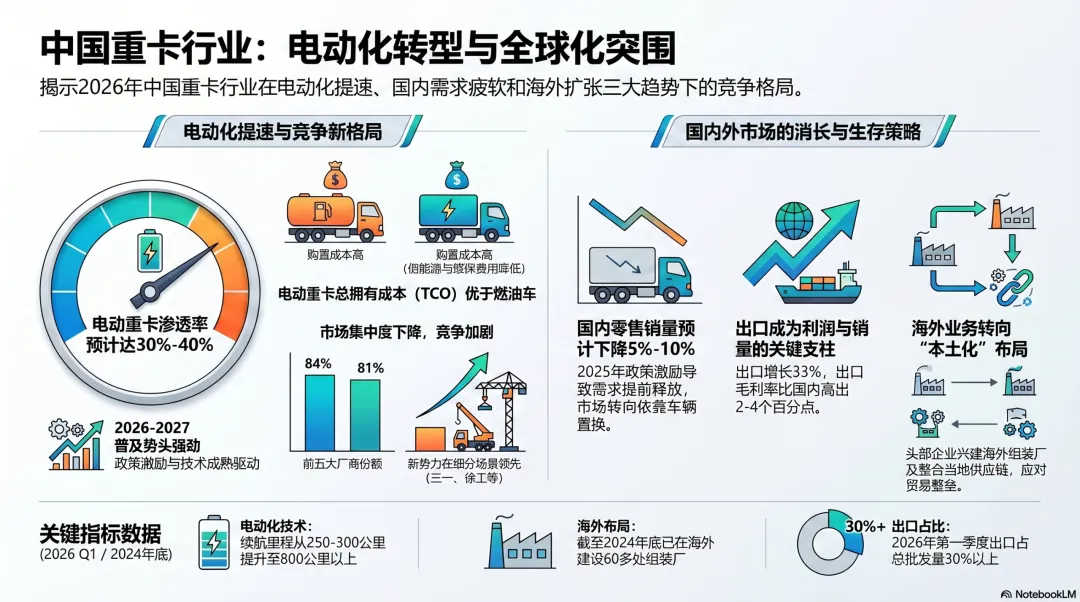

2026年是中国重型卡车(以下简称“重卡”)市场的关键转型年。受政策激励、技术进步及总拥有成本(TCO)下降的推动,中国重卡市场正经历高速电动化转型,预计2026-2027年渗透率将达到30%-40%。然而,行业也面临国内需求疲软的严峻考验:由于2025年政策补贴和税收调整导致的预支消费,2026年国内销量预计将出现5%-10%的下滑。

在这一背景下,行业竞争格局正在重塑。传统重卡制造商在电动化初期面临工程机械巨头(如徐工、三一)的冲击,市场集中度有所下降。为了应对利润率摊薄和国内增长放缓,海外扩张已成为车企维持盈利能力和市场地位的核心战略。

一、 行业电动化的核心驱动力

电动化转型已从政策驱动转向政策与经济效益双重驱动。

- 政策支持与环保压力:

重卡虽然仅占中国机动车保有量的3%,但柴油消耗量占比超过60%。政府通过加大“以旧换新”补贴、新能源卡车通行费优惠等手段强制推动节能减排。 - 技术突破缓解运营痛点:

- 续航里程:

从2023年的250-300公里提升至2025年的最高800公里以上。 - 轻量化:

同等400度电池的重卡较几年前减重8至9吨,大幅提升长途运输能力。 - 换电模式:

宁德时代在2025年推出的标准化换电系统,不仅降低了购置成本,还显著缩短了补能时间。其目标是到2030年覆盖16个主要城市群和80%的卡车运力。 - 经济效益凸显:

尽管电动重卡前期购置成本较高,但由于能源与维保成本远低于柴油重卡,其全生命周期的总拥有成本(TCO)已具备明显优势。

二、 市场竞争动态与格局重塑

电动化进程的加快正在动摇传统重卡制造商的市场地位。

1. 竞争格局的变化

- 集中度下降:

前五大重卡制造商(CR5)的合计零售市场份额从2023年的84%下降至2025年的81%。 - 新势力崛起:

徐工集团和三一重工凭借在矿区、港口、工地等闭环、短途作业场景的深厚经验,在电动重卡市场表现优于部分传统头部厂商。 - 传统厂商回击:

随着技术瓶颈突破,传统厂商如中国重汽、一汽解放正加速新品上市。2026年第一季度,中国重汽电动重卡销量同比增长57%,重回领先地位。

2. 品牌表现对比

品牌 | 电动化进程特点 |

中国重汽 | 2026年一季度销量大幅增长,通过垂直整合和高端车型维持高利润率。 |

徐工/三一 | 率先深耕特定场景(矿区、建筑工地),在电动化早期占据领先。 |

传统五强 | 依托品牌、售后网络和供应链优势,正加快从长途运输场景切入电动市场。 |

三、 国内市场需求展望与挑战

国内重卡市场进入了由政策波动引发的调整期。

- 需求透支:

2025年由于购置税即将征收(5%)以及“以旧换新”补贴范围扩大(包含“国四”车辆),销量激增30%以上,导致2026年需求提前释放。 - 销量预测:

2026年国内销量预计下降5%-10%。 - 未来驱动因素:

2027年预计会出现温和复苏,主要动因是用户赶在2028年电动重卡购置税从5%提升至10%之前提前购置。 - 抑制因素:

产能过剩和房地产行业的持续低迷限制了新增需求的产生。

四、 海外扩张:利润与销量的双重支撑

在国内需求走软的情况下,海外市场成为中国重卡制造商的“避风港”和利润源。

- 销量贡献:

2026年第一季度,重卡出口同比增长33%,占总批发量的30%以上。 - 关键市场:

东南亚和非洲是主要目的地,受益于中国产品的高性价比、载重能力和丰富的产品线。 - 利润优势:

中国重汽的数据显示,燃油重卡出口毛利率比国内高出2-4个百分点,有效对冲了国内低价竞争和电动化转型带来的利润稀释。 - 本土化趋势:

鉴于贸易壁垒和当地服务需求,车企正从单纯出口转向本地化生产。截至2024年底,中国厂商已在海外建设60多处组装厂,总产能约18万辆,其中约60%分布在南亚、中东和非洲。

五、 盈利能力与财务压力分析

电动化转型虽然是必经之路,但短期内对财务表现构成挑战。

- 利润率承压:

高昂的电池成本、研发投入的加大以及转型期的价格竞争,导致电动重卡的利润率普遍低于传统燃油车。 - 现金流挑战:

随着研发和资本支出力度加大,部分车企的利润率和现金流面临压力。 - 应对策略:

优化产品结构(增加高端车型比例)、推进海外扩张以及通过垂直整合模式降低成本,是维持盈利能力的关键。

六、 结论

中国重卡行业正处于“不进则退”的转型期。车企的未来地位将取决于其在电动技术上的迭代速度以及国际市场的扩张能力。能够快速调整产品组合、缓解国内竞争影响并守住利润水平的企业,将在下一阶段的全球竞争中占据主动;而调整缓慢的企业则面临市场份额流失的严重风险。