核心结论

京东方A(000725)——全球LCD面板绝对龙头,四天三板狂飙背后是玻璃基板+康宁合作概念引爆。2025年报营收2045.9亿(+3.13%),净利58.57亿(+10.03%)。2026Q1更微妙:营收510亿微增0.8%,净利17.07亿增5.78%,扣非净利14.38亿增6.38%。5月20日与康宁签备忘录引爆玻璃基板+钙钛矿+光互连三大概念,5月21/22/26日三涨停,最高摸6.09元。但公司急忙澄清:玻璃基业务2-3年内零业绩、与英伟达无合作。今日冲高回落收5.72元(-0.87%),主力资金流出。35倍PE的面板股,概念与现实的拉锯战。

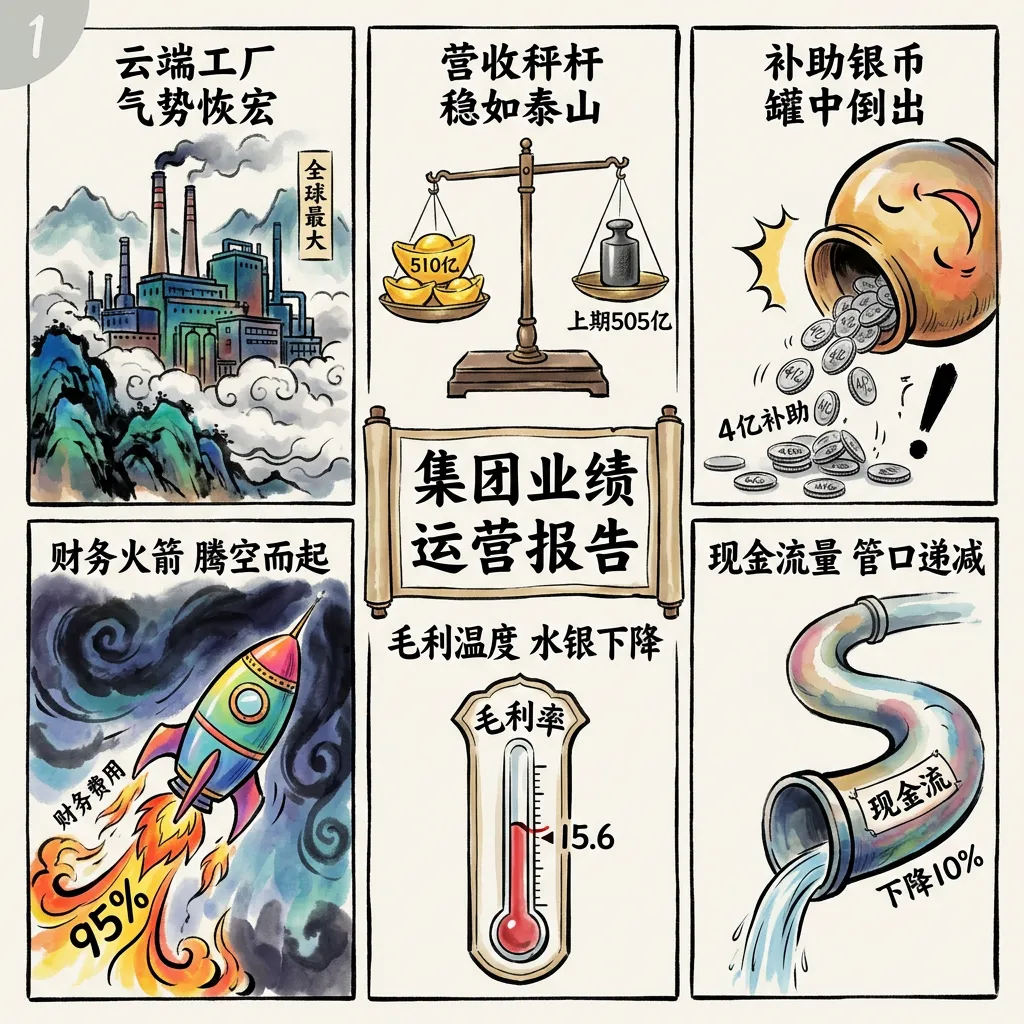

图解乾坤

解读:京东方是全球最大的LCD面板厂,五大主流应用出货量全球第一。但2026Q1营收仅增0.8%——一家超2000亿营收的巨头,收入增速几乎停滞。净利靠政府补助(4.08亿)+资产减值减少(-79%)撑起来的,财务费用暴增95%又吃掉一块。主业赚钱能力其实没改善,毛利率还从15.77%降到15.6%。

解读:5月20日与康宁公司签署合作备忘录——这纸协议让京东方四天涨停三次。市场疯狂幻想玻璃基封装载板对标英伟达先进封装、钙钛矿对标新能源、光互连对标AI算力。三大概念叠加,直接把京东方从4块多拉到6块。但公司公告自己说:玻璃基业务还没量产、与英伟达没关系、2-3年不赚钱。概念很丰满,现实很骨感。

解读:有意思的是,基本面也有好消息。LCD面板因体育赛事备货从1月到4月全面涨价,8.6代OLED产线年中量产,存量产线折旧从2025年开始下降,资本开支也降低了。公司还推出3300人股权激励+回购注销+分红≥35%的股东回报大礼包。业绩+概念双管齐下,资金疯抢。

数据说话

数据来源:京东方A 2025年年报(2026年4月1日发布)、2026年一季报(2026年4月30日发布);消息来源:中国证券报、证券时报、上海证券报、财中社、每日经济新闻、证券日报

| ⭐⭐⭐⭐⭐核心利好(短期情绪) | ||

| ⭐⭐⭐⭐基本面利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐⭐短期风险 |

平衡观点

解读:京东方A这波暴涨是典型的概念驱动型行情。玻璃基板+康宁+AI封装三大概念叠加,加上LCD涨价+股东回报+折旧下降的基本面配合,情绪直接拉满。4天3涨停,290亿天量成交,百亿封单——散户和游资疯狂涌入。但35倍PE买面板股是否合理,公司自己都说了2-3年不赚钱,这波是"赚概念的钱"还是"站岗"?

1. 玻璃基+康宁合作——概念够性感但2-3年零业绩

2. LCD涨价+折旧下降+股东回报——基本面确实改善

3. 营收零增长+PE 35倍+政府补助撑利润——泡沫风险不容忽视

4. 今日冲高回落+主力出货——短线信号偏空

深度分析

消息面(人话版)

核心看点一:康宁合作引爆四天三板——玻璃基板概念一夜封神 5月20日晚京东方公告,与美国材料巨头康宁签署三年合作备忘录,聚焦玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连四大领域。5月21日开盘一字涨停,封单超100亿,这在京东方20多年上市史中不到10次(来源:证券时报)。5月26日再次涨停,四天第三次封板,成交224亿。玻璃基板概念集体爆发,沃格光电、彩虹股份、德龙激光全部跟涨。

核心看点二:公司连续泼冷水——与英伟达无关、2-3年无业绩 5月21晚公司紧急发风险提示公告(来源:中国证券报),明确表示:①与英伟达暂未开展业务合作;②玻璃基封装载板尚在技术验证阶段,未量产;③未来2-3年上述业务无法贡献业绩;④仅为意向性备忘录,非正式合同。5月25日再发异动公告,再次强调上述五点。但市场选择"无视"——5月26日继续涨停。情绪的力量大于理性。

核心看点三:长期逻辑在搭台——第8.6代OLED年中量产+折旧下降 5月26日机构调研记录显示(来源:财中社),公司第8.6代AMOLED产线预计2026年年中量产。这是全球首条高世代OLED产线,将推动OLED向中尺寸(笔记本/平板)渗透。同时存量产线折旧从2025年开始下降,资本开支也将降低——这意味着未来利润释放空间更大。公司还承诺现金分红不低于净利润35%,2025年分红+回购合计占净利润超60%。

基本面(人话版)

京东方是全球最大的面板企业,LCD出货量全球第一(份额超30%),OLED出货量国内第一、全球第二。业务覆盖显示器件、物联网创新、传感、MLED、智慧医工等,构建了"1+4+N+生态链"业务架构。

2025年全年营收2045.9亿(+3.13%),净利58.57亿(+10.03%),扣非净利42.3亿(+10.25%)。经营现金流488.25亿(+2.28%),现金造血能力依然强劲。但毛利率仅15.64%,在制造业里偏低——说明面板行业虽然规模大,但赚钱真的不容易。

2026年一季报赚钱质量有"注水"嫌疑:营收510亿仅增0.8%,净利17.07亿增5.78%还算不错,但里面有4.08亿政府补助(占净利润24%),财务费用暴增95%吃掉了一部分。扣非净利14.38亿(+6.38%)相对更能反映真实经营状况。毛利率15.6%微降——主业赚钱能力不升反降。经营活动现金流122.99亿同比降10.51%,回血能力在减弱。

好消息是:存量产线折旧从2025年开始下降+资本开支减少→未来利润释放。LCD涨价+体育赛事备货→2026H2面板盈利改善。8.6代OLED年中量产→打开中尺寸增量市场。玻璃基/钙钛矿/光互联虽然2-3年不赚钱,但长期卡位正确。

问题是:当前35倍PE已经严重透支了以上的利好。面板股历史上正常PE在15-20倍。这波涨完,京东方已经"贵了"。

投资建议

保守派(稳健投资者)

面板龙头基本面改善+股东回报好+未来折旧下降释放利润,中长期逻辑成立。但当前PE 35倍偏高,等回调到合理估值区间(PE 20-25倍,约4-4.5元)再考虑布局。

激进派(风险偏好型)

玻璃基+康宁概念炒作风头正劲,四天三板的动量很足。轻仓博弈短线可以,但要设好止损位(破5.3元走)。今天主力资金已流出,追高有风险。

风险提示

1. PE 35倍严重偏高——面板股历史PE中枢15-20倍

2. 营收仅增0.8%——收入接近停滞

3. 政府补助占净利润24%——盈利含金量打折

4. 玻璃基业务2-3年零贡献——概念无法短期兑现

5. 今日主力资金大幅流出——短线抛压明显

6. 四天涨34%——获利盘超80%

7. 经营现金流下降10.51%——现金造血能力减弱

未来看点

1. 8.6代OLED年中量产进度——中尺寸OLED新增长极

2. LCD面板涨价持续性——体育赛事备货结束后是否回落

3. 玻璃基/钙钛矿/光互连——技术验证到量产的时间表

4. 折旧下降+资本开支降低——利润释放时间节点

短中期建议

综合评分⭐⭐⭐ | 概念火爆但估值已高,等回调至PE 25倍以下再考虑,短线追高风险大。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月27日分析数据来源:京东方A 2025年年报、2026年一季报;

消息来源:中国证券报、证券时报、上海证券报、财中社、每日经济新闻、证券日报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #京东方A #000725 #LCD面板 #OLED #玻璃基板 #康宁 #钙钛矿