一、水母报告:看你 “真赚钱还是假热闹”

水母报告 = 企业经营数据画像(工商、纳税、开票、上下游客户、流水趋势等)。

融资机构要它,主要看:

1、工商基本信息:

主要看公司名称、成立时间、法人、股东明细、股东出资比例、注册资金,公司地址、行业类型及变更信息。

2、收入是不是真实、稳定

看近 1–3 年纳税、开票金额、增长趋势,开票、纳税有没有断档、防止你拿假合同、假流水 “包装业绩”

3、上下游是不是靠谱

前十大客户 / 供应商是谁、合作多久,有没有关联交易、判断你会不会突然业绩下滑 4、有没有欠税、税务异常

欠税、偷税、税务处罚 = 高风险

一句话:财务报表可以做,纳税和开票数据难造假;水母报告就是把税务 + 工商 + 流水数据汇总,快速判断你企业 “活着、活得怎么样”。

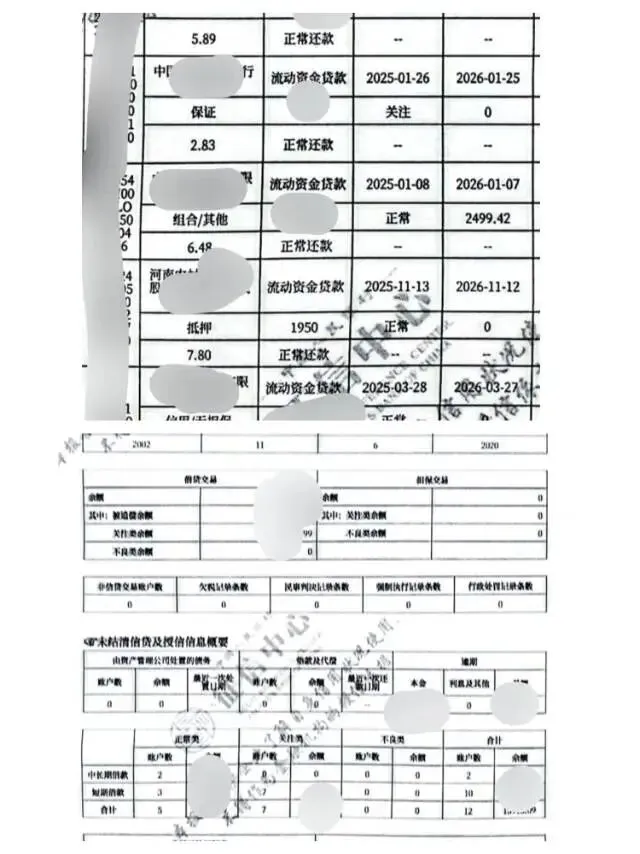

二、企业征信(对公征信):看企业 “有没有赖账前科”。

企业征信里最关键的就是五级分类:正常、关注、次级、可疑、损失。后三类(次级、可疑、损失)= 不良贷款,融资基本凉凉。

1️⃣ 正常类:完美信用,融资绿灯

企业按时足额还款,无逾期、无欠息。 经营稳、财务健康、还款能力强。 征信显示:正常。 融资影响:最好评级,利率低、额度高。

2️⃣ 关注类:有小隐患,红灯预警

目前能还款,但有潜在风险: 短期逾期(一般≤30 天)已结清 营收下滑、利润波动大 股权频繁变更、涉小额诉讼 征信显示:关注。 融资影响:不算不良,但银行会收紧额度、提高利率。

3️⃣ 次级类:还款能力明显问题(不良开始)

还款能力明显不足,靠正常收入已不够还。 逾期通常 **>90 天 **,或需靠抵押、担保、拆借才能还。 征信显示:次级(不良)。 融资影响:基本拒贷,结清后 5 年仍难融资。

4️⃣ 可疑类:基本还不上,担保也不够

企业无力足额还款,抵押 / 担保处置后仍会有损失。 经营停滞、官司缠身、资金链断裂。 征信显示:可疑(不良)。 融资影响:完全拒贷,属于高风险客户。

5️⃣ 损失类:彻底坏账,几乎收不回

穷尽催收、诉讼、处置资产后,只能收回极少或全损。 企业破产、吊销、失联,无任何还款来源。 征信显示:损失(不良)。 融资影响:永久黑名单,所有金融机构直接拉黑。

正常 = 安全,关注 = 警惕,次级 / 可疑 / 损失 = 不良 = 融资死刑。融资前先自查五级分类,别等被拒才发现征信早亮红灯!

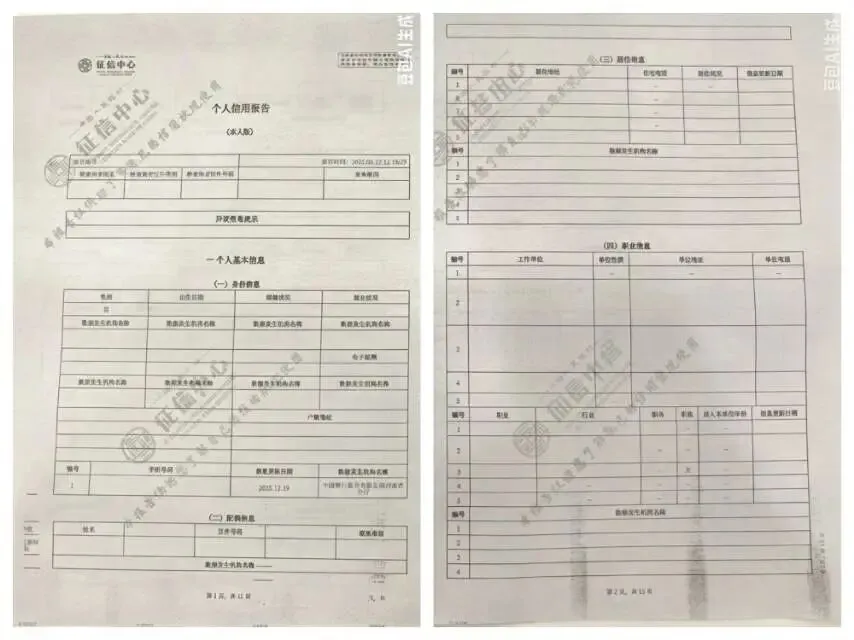

三、法人征信:把控实控人个人风险

1.个人征信第一页也就能知道你的基本信息:年龄,住址,婚姻状况、联系电话,这里面银行会看重,联系电话不要频繁更换,住址也不要频繁更换,这样会认为没有稳定的住所,放款给你,明天会不电话打不通,住的地方也联系找不到人。住址最好是自己自置购买的房子。

征信能看到总负债多少?有没有担保、呆账,代偿,逾期,被执行案件等情况。着重聊聊逾期从1到7的这些数字代表逾期程度,如果贷款或者信用卡等到期没还

逾期 1-30 天:征信显示会有 1

逾期 31-60 天:征信显示会有 2

如果查询次数过多,就会被认为你一直在缺钱,毕竟哪个银行都不想把钱放给一直缺钱的企业,俗话说救急不救穷。毕竟企业法人与企业资金关联紧密,法人个人信用直接牵动企业发展。核查法人信贷履约、负债比例、征信查询频次,规避个人逾期、多头借贷、失信涉案等问题,实控人信用不稳,企业融资也会面临重重阻碍。没事别主动被动的查询征信。

最后企业要想顺利拿到贷款,企业经营数据稳定,征信没有逾期,没有被执行,法人没有限高。还有一点也很重要,企业或者法人对外担保,一旦给别人做担保,负债增加外,还有一个致命风险就是被担保企业或个人如果还不上,自己企业会受到牵连,要么担保企业替被担保企业还款,如果不还,企业也将面临诉讼,账户冻结等,影响企业正常运营。所以担保一定要慎重,慎重!一句话:征信是企业的 “信用黑历史”,决定金融机构敢不敢把钱借给这个 “你”。