纺织服装行业转型与信用分析

信用趋势判断

中国纺织服装行业信用趋势判断为“分化”,安泰信用评级认为,在“纺织强国”战略深化推进与全球供应链格局加速重构背景下,中国纺织服装行业正经历深刻的结构性转型:品牌化、高端化、数字化转型先行的头部企业信用质量持续改善,出口竞争力稳固;依赖低成本优势的中低端制造企业面临东南亚竞争替代与内需增速放缓的双重挤压,信用压力持续加大,行业分化态势显著。头部品牌企业(海澜之家、波司登、安踏、李宁)凭借品牌溢价能力与渠道管控优势,信用质量稳健;功能性面料、高性能纤维等高端材料企业受益于下游新能源、航空航天等战略性新兴产业需求拉动,信用质量持续改善;传统棉纺、毛纺中小企业面临需求疲软与成本上升双重压力,信用风险上升。

关键判断依据:

·“纺织强国”战略指引行业高质量发展:工业和信息化部发布《纺织工业“十四五”发展纲要》,明确到2025年规模以上纺织企业工业增加值年均增长5%,纺织品服装出口总额年均增长3%;重点支持高性能纤维、智能制造、绿色纤维等细分领域技术突破,战略驱动高端纺织产业信用改善

·出口韧性强于预期,结构持续优化:2024年中国纺织品服装出口额约3050亿美元,同比增长约5.2%,在全球市场份额约33%,位居全球第一;高附加值产品(功能性面料、智能穿戴、技术纺织品)出口增速约12%,远超整体水平,出口结构持续升级

·国潮消费崛起重塑内需格局:安踏、李宁、波司登等国潮品牌持续突破,年轻消费群体对本土品牌的认同度显著提升;高端国产运动服装与户外品牌的市场份额快速扩大,头部品牌信用质量显著优于外资竞争对手在华业务

·数字化与智能制造降本增效:纺织服装龙头企业加速布局智能工厂、柔性制造、AI设计等数字化手段,生产效率提升显著,成本控制能力增强,进一步扩大头部企业信用优势

一、行业发展环境

(一)政策环境

1、纺织强国战略:推动行业从规模扩张向质量提升转变

《纺织工业“十四五”发展纲要》提出“纺织强国”战略目标,确立高性能纤维材料、纺织智能制造、绿色发展、品牌建设四大重点任务。科技部将高性能碳纤维、芳纶、超高分子量聚乙烯等高性能纤维纳入“十四五”重点研发计划,政策支持力度空前;国家发展改革委支持纺织服装企业向中西部、东北等地区梯度转移,通过降低用地与人力成本维护竞争优势;商务部持续推进纺织服装出口优化升级,鼓励企业建立境外营销网络和自主品牌,拓展”一带一路”沿线国家市场。

2、出口政策支持:多元化布局对冲单边风险

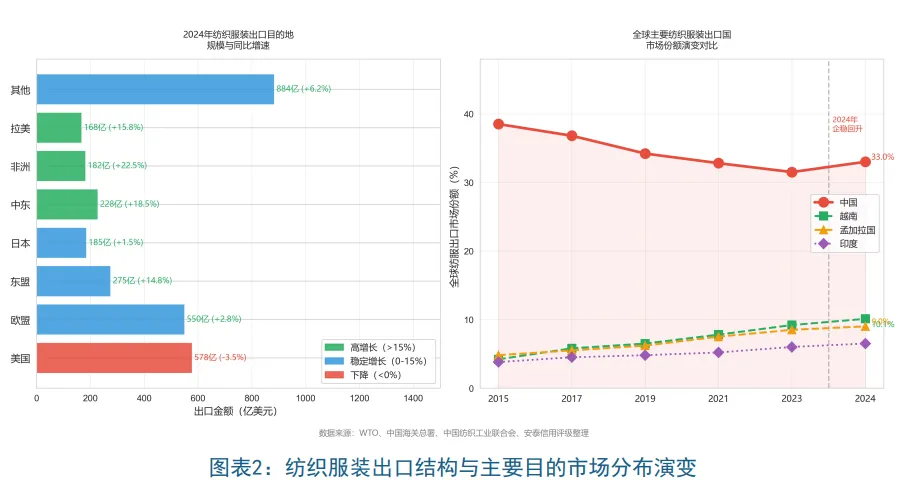

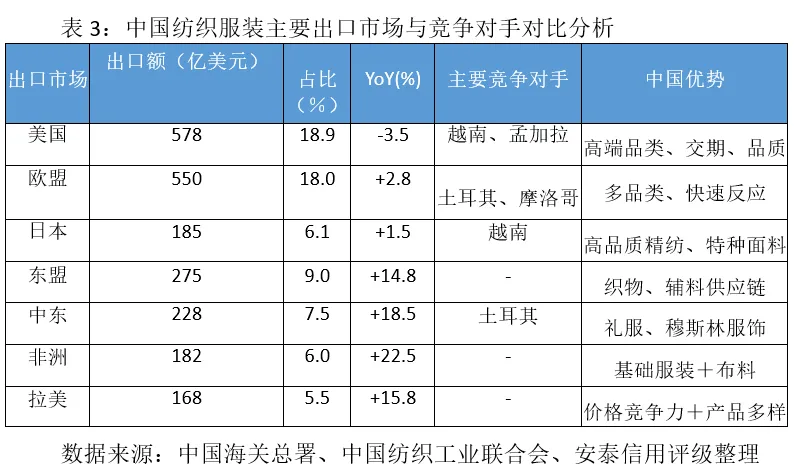

针对中美贸易摩擦与欧盟碳边境调节机制(CBAM)压力,商务部积极推动纺织服装企业开拓东南亚、中东、拉美新兴市场,RCEP框架下对东盟各国的原产地规则优惠显著降低了在东南亚布局的中国纺织企业出口成本。2024年,中国对东盟纺织品服装出口额约285亿美元,同比增长约15%,成为最重要的出口增长极;对“一带一路”沿线国家出口额超过1200亿美元,占纺织服装出口总额约40%。绿色贸易壁垒应对:欧盟生态纺织品法规(EcodesignReg ulation)、美国《维吾尔强迫劳动预防法》(UFLPA)等对中国纺织出口构成合规压力,头部出口企业积极应对,中小企业合规压力较大,存在一定信用风险。

3、内需政策:促消费与品牌培育双向发力

国内消费端政策聚焦品质消费升级与品牌培育:工业和信息化部推进“中国品牌日”与纺织服装自主品牌建设,支持安踏、李宁、波司登等品牌在境外开展品牌推广;文化和旅游部通过汉服文化复兴、国风消费节等文旅IP带动传统纺织工艺品销售;消费品以旧换新政策范围虽不直接覆盖服装,但居民消费信心改善间接带动高端服装零售销售额回升。

(二)行业规模与格局

1、整体规模

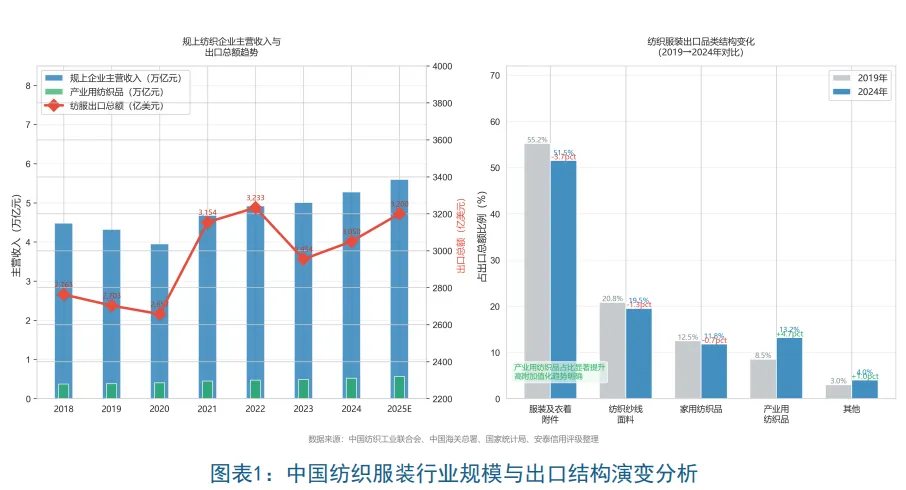

2024年,全国规模以上纺织企业主营业务收入约5.28万亿元,同比增长约5.5%;出口纺织品服装约3050亿美元,同比增长约5.2%;全行业固定资产投资约5200亿元,同比增长约3.8%。分细分领域看:化学纤维约7500亿元(+6.8%);棉纺织约8200亿元(+2.5%);印染约4500亿元(+4.2%);服装约15800亿元(+6.5%);家用纺织品约4800亿元(+5.8%);产业用纺织品约5200亿元(+8.5%)。产业用纺织品增速最快,受益于新能源、基础设施、医疗等下游需求拉动,也是信用质量改善最为明显的细分领域。

中国纺织服装行业竞争格局呈现清晰的三层结构:头部品牌层(安踏、李宁、波司登、海澜之家、报喜鸟),凭借品牌溢价与渠道管控形成信用护城河,信用质量最优;制造出口层(华孚时尚、鲁泰纺织、申洲国际),以高质量制造能力承接全球品牌代工订单,客户集中度高但业务稳定性好;中小传统制造层(数以万计的中小棉纺、毛纺企业),依赖低成本竞争,面临边际出清压力,信用分化最为显著。行业整合加速:龙头企业通过兼并收购优质中小企业,强化产业链整合能力;纺织园区平台化整合趋势明显,新疆棉、宁波化纤、绍兴印染等区域集群优化效率。

(三)重点领域深度分析

1、高性能纤维:战略性新兴领域,信用最优赛道

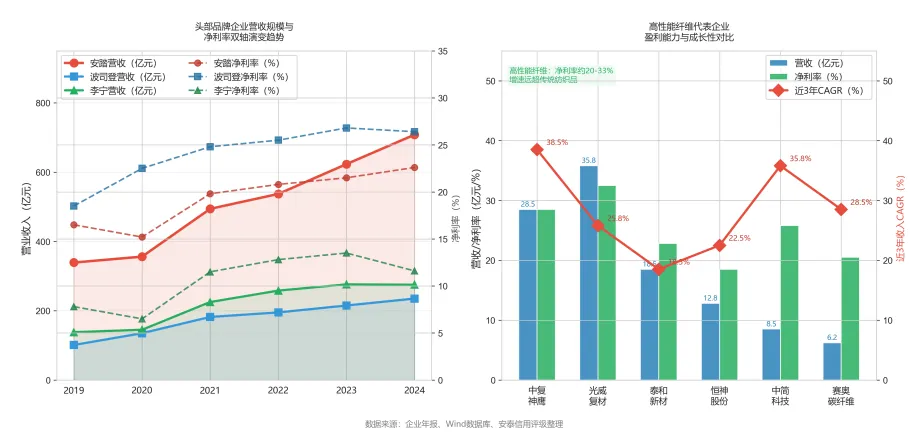

高性能纤维(碳纤维、芳纶、超高分子量聚乙烯、玄武岩纤维等)是纺织行业信用质量改善最快的细分赛道,受益于新能源汽车、风电叶片、航空航天、国防军工等下游战略性需求。碳纤维:中复神鹰、光威复材、恒神股份持续扩产,国产化替代进程加快,技术水平接近国际一流;芳纶:泰和新材量产规模持续扩大,国防军工需求稳定,商业化应用不断拓展;超高分子量聚乙烯:中石化新材料、联泓新科等企业产能快速释放,防弹、绳索、医疗等应用快速增长。信用特征:下游战略性需求确定、政策支持强、议价能力强、毛利率高(30%-50%),是纺织行业信用质量最优的子赛道。

二、行业信用质量分析

(一)信用分层分析

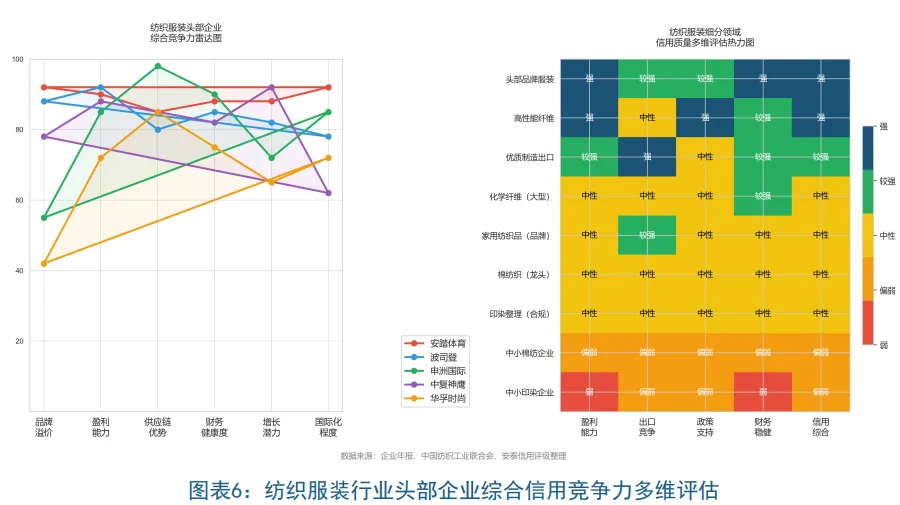

第一梯队:头部品牌企业--信用最优

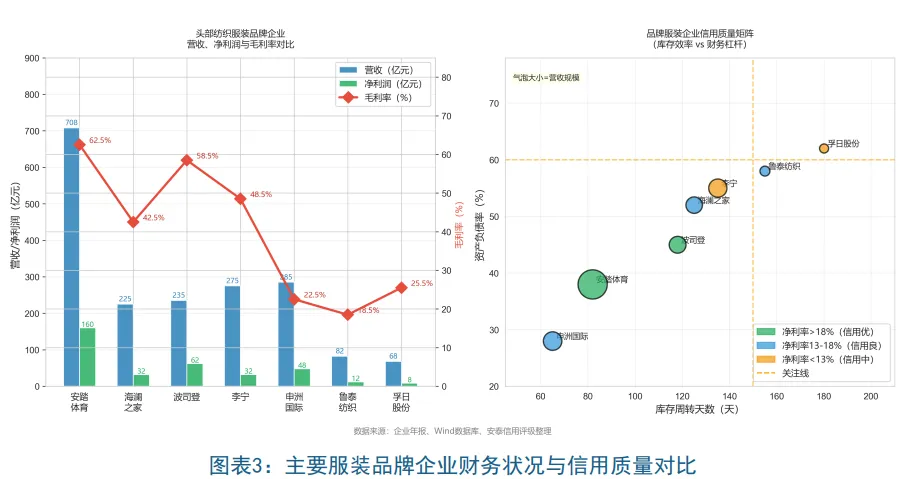

以安踏体育、李宁、波司登、海澜之家为代表,具备以下核心信用优势:品牌溢价显著(安踏净利率超20%,波司登毛利率超55%),盈利能力优于行业均值;渠道管控能力强,直营占比持续提升,减少对代理商信用的依赖;国际化布局加速(安踏收购亚玛芬运动,拥有Salomon、Arc'teryx等国际品牌),多元化收入来源增强信用韧性;现金储备充裕,融资渠道多元(A股+港股),信用质量接近消费品一线品牌水准。信用展望:稳定偏正面。

第二梯队:优质制造出口企业--信用质量中上

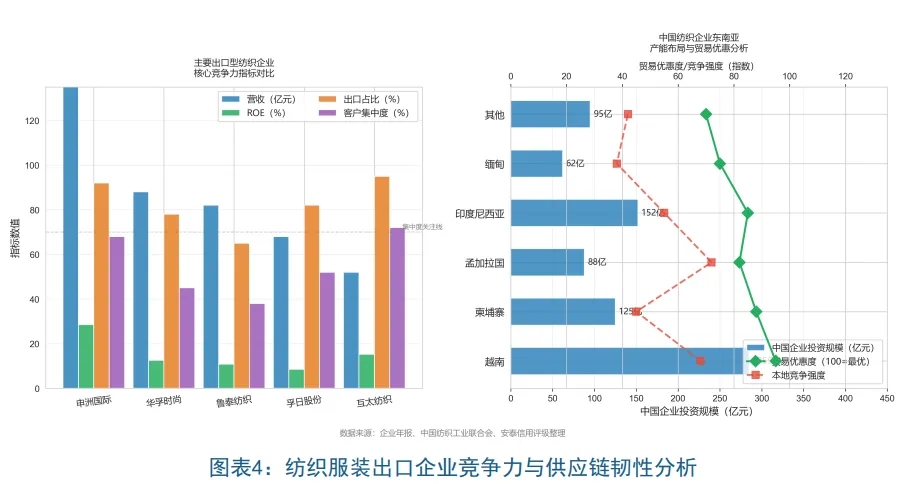

以申洲国际(耐克、阿迪达斯核心代工商)、华孚时尚、鲁泰纺织为代表。核心优势:绑定全球顶级品牌客户,订单可见度高,付款周期稳定;生产效率与质量管控能力处于全球领先水平,客户更换成本高,关系黏性强;申洲国际净利率约15%-18%,ROE持续超过25%,财务指标行业领先。主要风险:高度依赖少数头部客户(集中度约60%-70%),单一客户风险需关注;汇率波动对出口型企业盈利影响较大,需评估汇率对冲政策完善度。信用展望:稳定。

第三梯队:中低端传统制造企业--信用分化加剧

以大量中小棉纺、毛纺、印染企业为代表,共同面临:原材料成本波动(棉花、粘胶原液价格波动大)、劳动力成本持续上升、环保整改压力加大、东南亚竞争替代威胁加大等多重压力。信用风险来源:棉纺中小企业固定资产规模大、利润率低(约2%-5%),债务杠杆偏高,信用风险较高;印染企业受环保排放标准趋严影响,环保投入大,部分企业面临关停风险,信用风险较高;家用纺织品企业受出口价格竞争激烈影响,盈利空间持续收窄,信用质量中等。信用展望:整体关注,部分主体负面。

(二)产业链信用传导分析

三、重点领域深度分析

(一)出口格局:韧性与结构优化并存

1、全球市场份额稳固,但竞争格局演变

中国纺织服装出口全球市场份额约33%,位居全球第一,但东南亚国家(越南、孟加拉国、印度)加速追赶,低成本劳动密集型产品替代效应明显。品类结构分化:中国在高端技术纺织品、功能面料(吸湿排汗、防紫外线、抗菌、阻燃)领域保持显著优势,全球市占率超45%;低端棉质服装(T恤、基础针织品)受越南、孟加拉国冲击明显,市场份额持续下降。地区分布:美国是第一大出口目的国(约19%),欧盟约18%,东盟约9%,“一带一路”沿线国家约40%;对美出口受关税影响有所下降,但高附加值产品出口维持增长,品质替代效应明显。

(二)国潮品牌:信用改善的最亮眼赛道

1、国潮品牌崛起的信用逻辑

以安踏、李宁为代表的国潮运动品牌,以波司登为代表的高端羽绒服品牌,正在重构中国服装行业的信用格局。安踏集团信用分析:2024年营收约708亿元,净利润约160亿元,净利率约22.6%;旗下FILA(斐乐)、DESCENTE(迪桑特)、Salomon(萨洛蒙)等多品牌矩阵覆盖高中低端,抗周期能力强;国际化战略持续深化,亚玛芬体育(Arc'teryx母公司)并购整合良好,海外收入贡献持续提升;资产负债结构健康,现金充裕,信用质量居消费行业前列。波司登信用分析:聚焦高端羽绒服赛道,品牌定价持续上移(旗舰产品突破5000元),毛利率超过58%;海外品牌授权(登陆米兰时装周)打开国际化想象空间;产品季节性集中(Q3占全年约65%)是主要现金流波动风险,需关注备货资金压力。

(三)绿色纺织:ESG与信用质量的新联动

1、绿色低碳转型带来信用溢价

纺织服装是用水、用能、排放密集型行业,绿色转型成为影响企业长期信用质量的重要变量。政策驱动:生态环境部对印染行业实施严格的污水排放标准(GB4287-2023),合规改造成本高但不达标面临关停风险;“双碳”目标下纺织行业碳排放总量控制压力持续加大,头部企业积极发布碳中和路线图。绿色溢价:绿色纤维(竹纤维、天丝、Lyocell、再生涤纶)市场规模快速增长,溢价能力约10%-20%;拥有OEKO-TEX、GOTS等国际绿色认证的企业出口竞争力显著增强,信用质量相对改善。信用风险:环保投入大的中小印染企业短期现金流压力增加;未完成绿色转型的企业面临行政处罚与客户流失双重风险,信用风险上升。

四、行业信用质量评估

信用趋势判断为“分化”

安泰信用评级认为:

·品牌化是纺织服装行业信用分化的最核心驱动力:具备自主品牌的头部企业(安踏、波司登、李宁)毛利率是纯代工企业的3-5倍,盈利能力、现金流稳定性和债务偿还能力均显著优越;品牌与制造之间的信用鸿沟将持续扩大,是行业分化趋势的根本逻辑

·高性能纤维与产业用纺织品是信用质量改善最快的子赛道:下游新能源、国防、航空航天等战略性需求确定,政策支持力度大,产品毛利率高,头部企业资本性支出可产生确定性回报,信用质量持续改善,是纺织行业中债权投资价值最高的细分领域

·出口韧性好于预期,但结构替代风险需持续跟踪:中国维持全球33%的纺织品服装出口份额,高附加值产品竞争力显著,但低端劳动密集型产品受越南、孟加拉国等国替代压力持续,中小出口型企业信用分化加剧

·绿色合规成为中小纺织企业的信用压力点:环保整改投入大、短期现金流压力显著,合规能力不足的中小印染企业面临停产风险,信用风险集中释放;头部企业通过绿色溢价实现利润保护,信用质量相对改善

发展趋势判断

1、短期趋势(2025-2026年)

出口保持温和增长:全球消费回暖支撑纺织品服装出口,预计2025年出口额约3200亿美元,增速约5%-6%;东盟市场与中东、非洲新兴市场将是最重要的增量来源。国潮消费持续升温:安踏、李宁、波司登国内销售额持续增长,奥运年效应带动运动服装需求,头部品牌信用质量维持改善。产能出清加速:棉纺、印染中小产能继续出清,行业集中度提升,龙头企业规模效应增强。

2、中长期趋势(2027-2035年)

智能制造全面普及:纺织服装生产自动化率持续提升,机器换人趋势不可逆,劳动力成本对竞争力的制约减弱,有利于拥有资本投入能力的头部企业;高性能纤维国产化深化:碳纤维、芳纶等关键材料国产替代率持续提升,国内龙头企业技术突破进一步收窄与国际竞争对手的差距,信用质量持续改善;可持续时尚成为全球纺织品贸易的核心标准:循环再生纤维、生物基纤维、低碳印染工艺将成为出口竞争力的关键要素,先行布局的头部企业具备长期信用优势;东南亚产能承接:中国纺织企业在越南、柬埔寨、孟加拉等地布局产能,规避贸易壁垒,拥有全球化产能布局的企业信用韧性更强。

五、风险提示

(一)主要风险因素

·贸易摩擦与关税壁垒风险:美国对中国纺织服装加征关税政策若进一步升级,将对出口型企业造成直接冲击;欧盟CBAM与绿色壁垒合规成本持续上升,中小出口企业信用压力增大

·应对建议:债权投资优先选择出口市场多元化(非美国单一市场依赖)、在东南亚已布局产能的企业;关注企业境外产能占比与RCEP优惠利用情况

·原材料价格大幅波动风险:棉花、化学纤维原料(PTA、MEG)等主要原材料价格波动大,对中下游企业毛利率影响直接;若棉价大幅上涨或跌落,库存积压与减值风险同步上升

·应对建议:关注企业的原材料库存管理能力与期货对冲使用情况;品牌企业因定价权较强,原料成本转嫁能力优于纯制造企业

·消费需求低迷风险:若居民收入预期持续低迷,可选消费品支出收缩,高端服装品牌客单价承压,库存积压风险上升;“消费降级”趋势若持续强化,对品牌服装企业盈利能力有实质性冲击

·应对建议:关注品牌服装企业的库存周转天数(合理区间90-150天,超过180天需关注)和折扣率变化,及时发现盈利预警信号

·东南亚竞争替代加速风险:越南、孟加拉国等国纺织服装产能持续扩张,产品结构从低端向中高端升级,对中国中端纺织品出口市场形成越来越大的替代压力

·应对建议:对纯低端制造出口企业债权投资保持审慎,优先关注在技术、品质、交期方面具备差异化优势的出口企业

(二)信用分层投资建议

·头部品牌服装企业(安踏、波司登、海澜之家等):品牌溢价能力强,盈利能力优异,是纺织服装板块中信用质量最优的债权投资标的,可积极配置

·高性能纤维企业(中复神鹰、光威复材、泰和新材等):战略性需求确定、政策支持强、毛利率高,是纺织材料领域信用质量改善最快的标的,可适度配置

·优质制造出口企业(申洲国际、鲁泰纺织等):高质量制造能力绑定全球顶级客户,信用质量中上,可稳健配置;关注汇率风险与客户集中度

·家用纺织品龙头(孚日股份、罗莱生活等):信用质量中等,受房地产销售联动与出口竞争双重影响,可小幅参与,关注库存与应收账款情况

·中小棉纺、印染企业:整体审慎,信用压力较大,债权投资需严格筛选,关注企业的环保合规状况与流动性储备

数据来源:工业和信息化部、商务部、科技部、安泰信用评级整理

附录

免责声明

本报告为行业研究报告,安泰信用评级与分析对象不存在任何影响评级行为独立、客观、公正的关联关系。

本报告引用的资料由用户直接上传或来自该公司已经正式对外公布的信息,相关信息的合法性、真实性、完整性和准确性由资料上传方负责。安泰信用评级对该公司提供信息的合法性、真实性、准 确性和完整性不作任何保证。

本报告的分析结论是基于用户上传资料的基础之上,安泰信用评级遵照相关法律、法规及监管部 门的有关规定,依据安泰信用评级合理的内部信用评级标准和流程做出的独立判断,不存在因该公司 和其他任何组织或个人的不当影响改变评级意见。

本报告内容仅供参考,本报告中内容不对任何使用人的投资、借款等交易行为提供实质性建议, 亦不能作为使用人购买、出售或持有相关金融产品的依据。

安泰信用评级不对任何投资者(包括机构投资者和个人投资者)使用本报告所表述的分析结果而 出现的任何损失负责,亦不对分析对象使用本报告提供给第三方所产生的任何后果承担责任。

# 往期推荐 #

安泰信用

安泰信用专注于以信用科技专业力量赋能实体经济发展。积极响应我国碳达峰、碳中和战略目标,安泰信用深入践行绿色发展理念,致力于为社会经济主体提供绿色认证、绿色评估等服务,并在企业环境信息披露、环境责任风险评估、碳资产管理等多个绿色金融领域开展业务,助力行业加快低碳转型之路。践行扎根湖北、服务全国的发展初心,公司在北京、上海、广州、深圳、成都、吉林、杭州、济南等地设有区域基地。

安泰信用评级

安泰信用评级有限责任公司成立于2001年9月,是经中国人民银行备案的、湖北省内成立最早的信用评级机构之一,拥有人行备案的信贷市场评级业务资质和中国证券监督管理委员会备案的资信评级业务资质,是中国证券业协会、中国保险资产管理业协会、中国银行间市场交易商协会会员。