2026财报季|中国海洋石油【6】,2026年一季度经营状况,产量、收入、利润表现如何

今天是分析中国海油系列第6篇,分析2026年一季度企业经营状况。

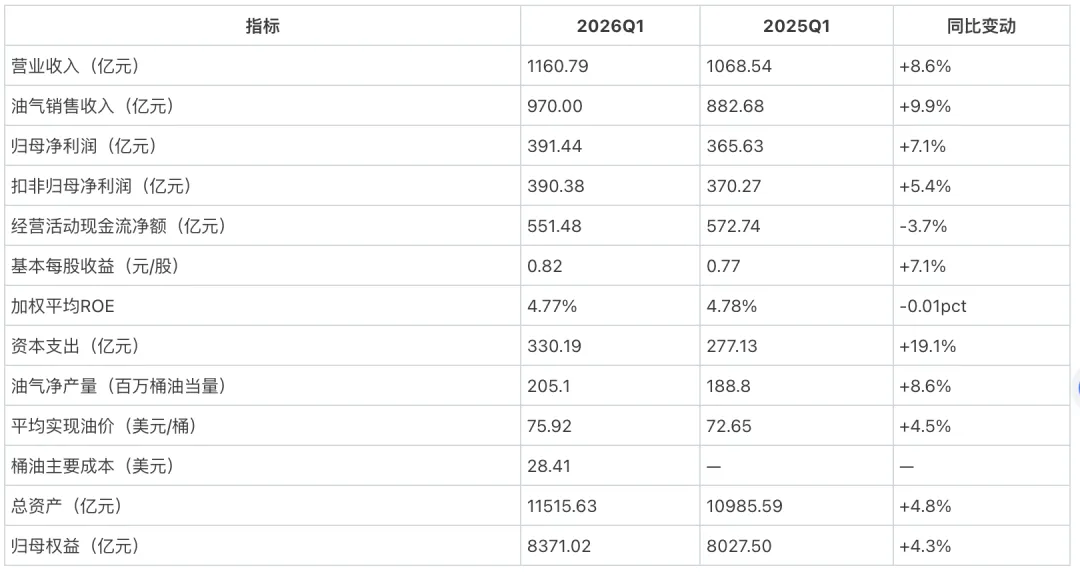

01|业绩

中海油2026年一季度,营业收入1161亿,同比增加8.6%,归母净利润391.44亿元、同比增7.1%。经营现金流同比缩水3.7%,应收账款从324亿飙升至551亿,利润的现金含量在走弱。净产量同比增8.6%至2.05亿桶油当量,国内垦利10-2等主力油田持续放量,海外圭亚那Yellowtail项目快速爬坡、增速12.3%,海外正接过增长接力棒;2026年一季度,布伦特均价78.38美元/桶、实现油价75.92美元/桶,同比均涨4.5%,气价微降。不过到现在5月份,油价已经涨到100美元/桶,气价已经翻倍,原因大家都知道(上一篇我们分析过)。02|分析

成本依然是护城河,桶油主要成本28.41美元。资本开支加速至330亿元、同比增19.1%,开发支出增速最猛(24%),三个新项目已投产、四个新发现,公司正加倍押注增储上产。资产负债表方面,总资产突破1.15万亿,货币资金增至2463亿,但有息负债仅576亿,财务结构相当健康。需要关注:开发项目投产能否按时转化为产量、应收账款和现金流质量能否改善、油价下半年的走向——油价涨才是利润真正放大的主引擎。03|结语

中海油一季度交出的是一份产量、收入、利润三增的答卷,增储上产的逻辑在持续兑现,成本护城河也没有动摇。油价和气价从年初到5月份出现大幅上涨。本文仅为个人投资记录与思考,所有提及的股票均作为分析案例,不构成任何投资建议。市场有风险,决策需独立。