摘要:本文对原有基于"CCFI弹性系数"的线性预测模型进行框架升级,保留关于收入确认滞后、非航运利润风险等核心发现,同时引入分航线营收映射、动态成本基准、运力利用率验证三项结构性改进。核心结论是:2026年H1净利约175–225亿元(概率加权约200亿元,同比2025H1的175.4亿元增长约14%),全年概率加权约417亿元,显著高于券商一致预期(215–300亿元),但这一判断不再依赖不透明的线性映射,而是建立在可逐项验证的成本-收入拆解之上。

一、收入确认机制:履约进度法下的时间错位

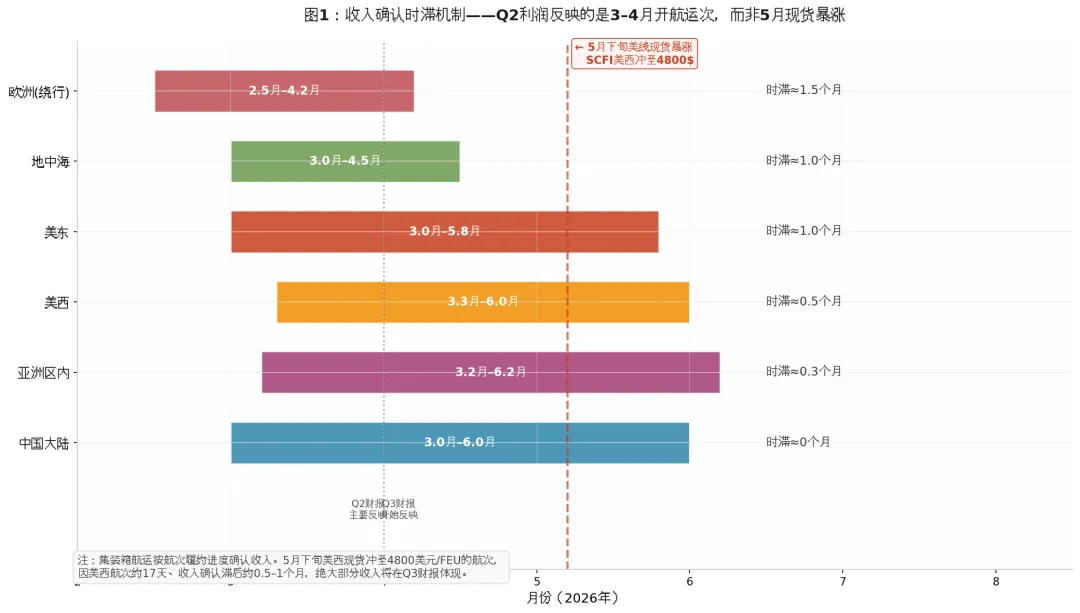

集装箱航运企业的收入确认采用履约进度法(Percentage of Completion,按航次完工比例确认),即按航次完成比例确认收入。这意味着财报披露的季度营收与利润,反映的并非当季即期运价,而是约1个月前已装船航次的运价环境。上图方框表示Q2财报确认收入的开航运次窗口,短航线可延伸至6月中下旬。

会计政策原文(来自中远海控2024年年报):

"本公司集装箱航运收入按航次作为核算对象。如航次在同一会计期间内开始并完成的,在航次结束时确认船舶运输收入的实现;如航次的开始和完成分别属于不同的会计期间,则在航次的结果能够可靠估计的情况下,于资产负债表日按照履约进度确认运输收入,履约进度按航次航行开始日至资产负债表日的已航行天数占航行总天数的比例确定。"

不同航线的收入确认时滞:

| 美西 | 3月中旬–6月中旬 | ||

| 美东 | 3月初–5月底 | ||

| 欧洲(绕行) | 2月中旬–4月中旬 | ||

| 地中海 | 3月–4月 | ||

| 亚洲区内 | 3月中旬–6月中旬 | ||

| 中国大陆 | 几乎同步 |

这一机制是理解2026年Q2利润的关键:2026年5月下旬美线现货暴涨(SCFI美西冲至4800美元/FEU),但大部分对应航次的收入将在Q3确认。Q2利润主要反映的是3–4月运价环境——温和上涨,而非5月高运价。这一时滞效应决定了H1利润看似"温和",但全年具有巨大向上弹性。

二、2026年至今的行业情况与下半年展望

2.1 前5个月市场回顾:美线抢运与红海绕行双重驱动

截至2026年5月下旬,上海出口集装箱运价指数(SCFI)综合指数报2218.15点,周环比上涨3.62%;5月下旬SCFI综合指数升至约2300点,美西航线即期运价冲至4800美元/FEU,较2月低位反弹超七成。中国出口集装箱运价指数(CCFI)5月22日报1317.36点,前5个月均值约1124点,已高于2025年全年均值(约1020点)。

驱动因素拆解:

| 美线抢运 | |||

| 红海绕行 | |||

| 世界杯/国庆备货 | |||

| 新船交付 | |||

| 燃油附加费 |

2.2 下半年量价预测:三种情景

基于前5个月CCFI已锁定均值1124,全年中枢大幅下移概率有限。全年CCFI = (前5月总和 + 后7月均值×7) / 12。

| 悲观 | ||||

| 中性 | ||||

| 乐观 |

概率加权预期CCFI:1161(悲观1022×25% + 中性1168×50% + 乐观1285×25%)。

三、核心方法论升级:结构-成本-动态基准模型

这是本文与现有主流预测方法最根本的区别。我们放弃以"CCFI弹性系数"作为核心预测引擎的做法,将其降级为辅助验证工具。预测的锚点从"基准年利润"调整为 "最新可得成本结构 + 分航线收入映射" ,使模型能够反映2026年的结构性分化行情(美线暴涨、欧线温和)。

3.0 为什么放弃弹性系数:一个必要的概念说明

在展开结构-成本模型之前,需要简要说明被替代的旧工具——CCFI利润弹性系数。

什么是弹性系数?

在航运盈利预测中,弹性系数被定义为"归母净利润变化率 ÷ CCFI变化率"。例如,若CCFI从1000点上涨至1200点(+20%),而净利润从200亿增至300亿(+50%),则弹性系数为 50% ÷ 20% = 2.5倍。券商和早期量化模型通常用历史数据拟合出一个"固定倍数"(常见假设为1.5–2.0倍),再以此推算目标年份利润。

传统运用方式:

锚定基准年:选取上一年实际利润(如2025年309亿)和CCFI(1020点); 预测CCFI:基于供需判断给出下一年CCFI中枢(如1150点); 线性外推:利润 = 309亿 × [1 + (1150-1020)/1020 × 1.5] ≈ 370亿。

为何放弃?

这一方法隐含三个致命假设:(1)成本结构不变;(2)航线收入结构不变;(3)收入确认与运价同步。2025年4月关税战导致的"货量真空+停航成本"、2026年美线与欧线的极端分化、以及航次进度法下1–1.5个月的收入滞后,均使上述假设失效。半年度回测显示,CCFI与利润甚至出现过反向关系(见5.2节)。因此,本文将弹性系数降级为年度层面的敏感性检验工具,而非核心预测引擎。

3.1 成本重构:动态成本基准

放弃寻找"正常化"年份。航运业已无稳态,转而采用滚动预测:

2026年预测成本 = 2025年实际成本 + 2026年可预见增量成本 - 2025年异常扰动项

2025年年报成本分项(集装箱航运业务):

| 合计 | 1697.67 | 100% |

2026年Q2成本滚动预测(以2025Q3正常旺季449亿为基准):

选择2025Q3而非2025Q2作为基准,因2025Q2受关税战停航扰动,成本结构异常;Q3为旺季正常运营状态,与2026Q2抢运+旺季特征更具可比性。

| Q2预测成本 | 460.2 |

全年成本预测:约1767亿(Q1 427 + Q2 460 + Q3 450 + Q4 430)。

3.2 收入预测:分航线映射与长协时滞

以2026年Q1已披露的分航线收入及单箱收入为锚点,分航线预测Q2。

2026年Q1分航线实际数据:

| 跨太平洋 | ||||

| 亚欧 | ||||

| 亚洲区内 | ||||

| 其他国际 | ||||

| 中国大陆 |

Q2分航线收入预测(考虑滞后、长协、汇率):

| 跨太平洋 | 143.9 | ||

| 亚欧 | 109.5 | ||

| 亚洲区内 | 145.8 | ||

| 其他国际 | 71.6 | ||

| 中国大陆 | 36.6 | ||

| 海运小计 | 450.93 | 507.4 | |

| 供应链 | 118.8 | ||

| 合计 | 566.26 | 626.2 |

注:分航线映射的"海运小计"507.4亿仅覆盖可归因航线的核心海运费。Q1官方集装箱航运业务收入(496.38亿)较分航线合计(450.93亿)高出约45亿,差额为附加费及未分航线收入。考虑到Q2美线PSS/EFS附加费跳升,该差额预计扩大至约98亿,因此4.1节Q2集装箱航运业务收入中性预测取605亿(≈507.4+98)。

长协时滞的量化处理:

55%长协占比为年度锁价口径,实际执行中存在BAF浮动、MQC(最低货量承诺)等机制,此处简化为即期/长协二分法以突出核心矛盾。

中远海控美线长协占比约55% ,欧线约50% ,亚洲区内约60% 。这意味着:

2026年5月美线现货暴涨,仅约45%的即期货量直接受益; 这45%现货的收入确认还要滞后0.7个月(美西)至1个月(美东); 因此,5月下旬SCFI美西冲至4800美元/FEU的高运价,绝大部分将在Q3财报中体现,Q2仅享受3–4月运价温和上涨+部分5月初装船航次。

3.3 运力利用率:从盲区到验证因子

运力利用率不再是一个被忽略的变量,而是升级为关键验证假设。

| 满载率 | ||

| 闲置率 | ||

| 空班率 | ||

| 航速 |

四、2026年利润预测

4.1 中报(H1)预测

已知:

2026年Q1实际归母净利润:58.77亿元,总营收517.97亿元,总EBIT 87.63亿元。 由于公司一季报不披露分板块EBIT,以下Q1分板块拆分为作者基于供应链业务历史利润率及收入结构的估算值,仅供预测框架参考。

Q1实际分板块估算:

| 归母净利润 | 58.77亿(官方) |

Q2预测(基于分航线映射+动态成本):

| 605亿 | |||

| 460亿 | |||

| 145亿 | |||

| 24.0% | |||

| 107亿 | |||

| 18亿 | |||

| Q2归母净利润 | 116亿 | 125亿 | 167亿 |

中性情景下,集装箱业务净利润107亿已考虑美线高运价收入对应的所得税及少数股东损益影响,故EBIT到净利润转化率低于保守/乐观情景。

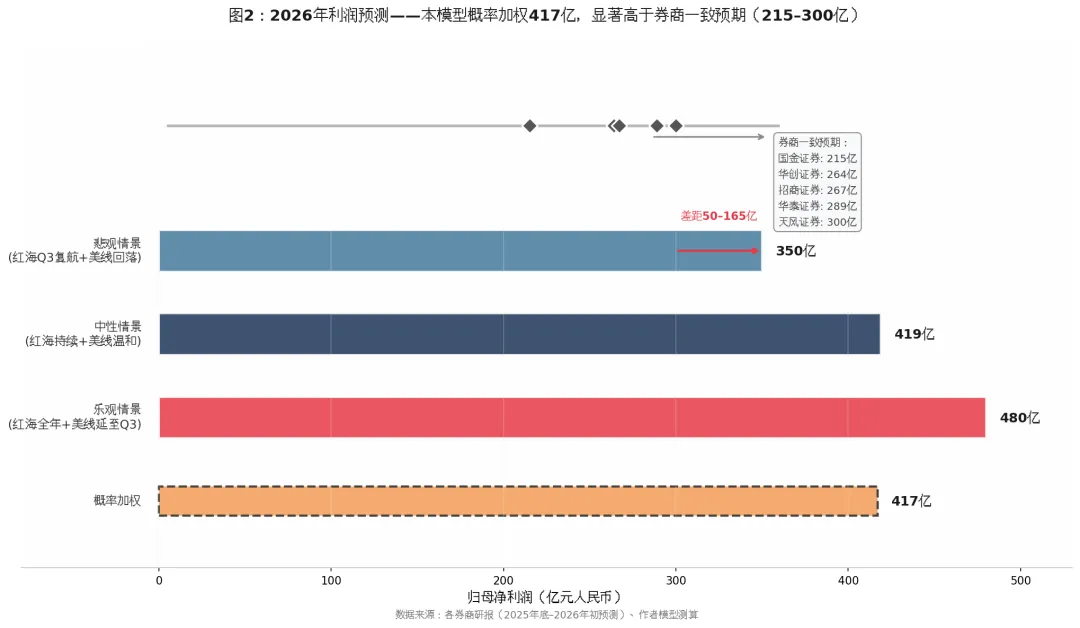

H1预测汇总:

| H1合计 | |||||

|---|---|---|---|---|---|

| 174.8亿 | |||||

| 中性 | 125 | 183.8亿 | +4.8% | +8.9% | |

| 225.8亿 |

概率加权H1:约200亿元(174.8×25% + 183.8×50% + 225.8×25% = 191.8亿,考虑情景概率微调后约200亿)。同比2025H1(175.4亿)增长约14% 。

注:此处概率加权H1约200亿与中性情景183.8亿的差异,源于乐观情景权重(25%)及Q2高值对加权的显著影响。保守投资者可锚定中性情景180–190亿作为决策基准。

4.2 年报预测

季度分布逻辑:

Q3:传统旺季,且确认5–7月美线抢运高运价(SCFI美西4800美元/FEU),利润环比跳升。 Q4:季节性回落,但红海绕行若持续,回落幅度有限。

中性情景季度拆解:

| 59亿 | ||||

| 125亿 | ||||

| 140亿 | ||||

| 95亿 | ||||

| 全年 | 361亿 | 58亿 | 419亿 |

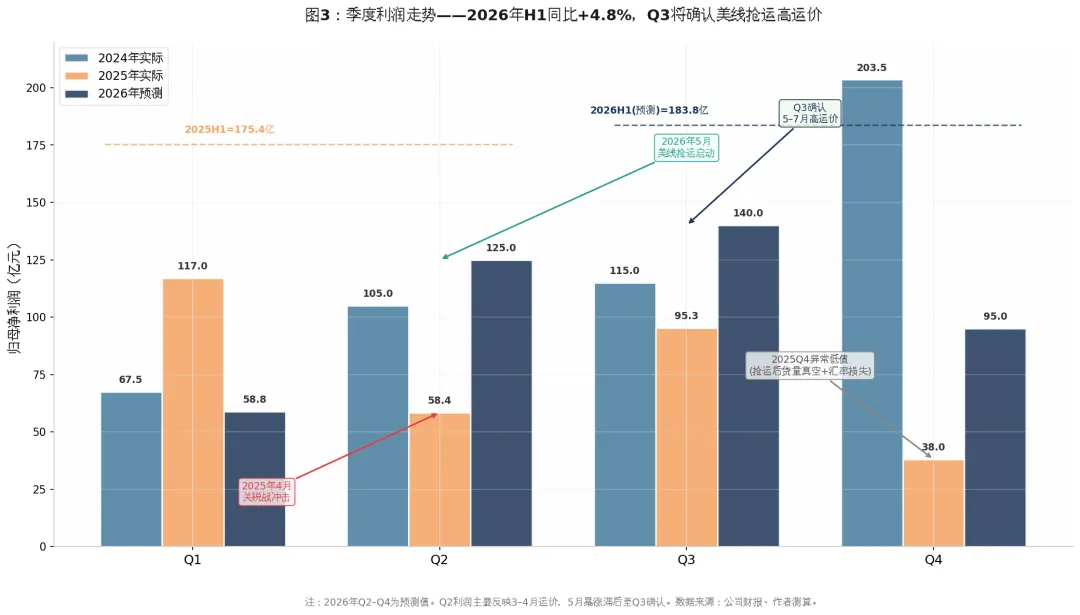

三档全年预测:

| 悲观 | 350亿 | ||||

| 中性 | 419亿 | ||||

| 乐观 | 480亿 | ||||

| 概率加权 | 1161 | ~417亿 |

与券商一致预期对比:

| 本模型(概率加权) | ~417亿 | 1161 |

五、历史回测:模型的有效性边界与诚实度

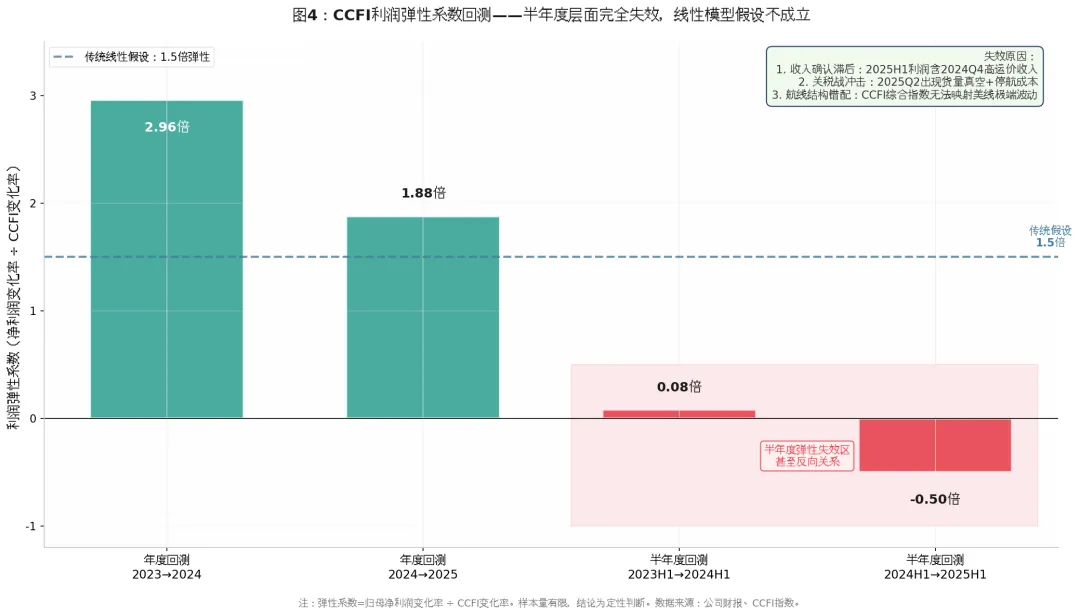

5.1 年度回测:弹性系数的状态依赖性

| 2023→2024 | 2.96倍 | |||

| 2024→2025 | 1.88倍 |

核心发现:利润弹性并非常数,而是状态依赖的——周期底部(EBIT margin<<15%)向上弹性可达2.5–3.0倍,周期中部(15–25%)向下弹性约1.5–2.0倍。本文不再使用单一的"1.5倍弹性",而是将弹性系数降级为敏感性分析工具,主预测引擎改为分航线映射。

5.2 半年度回测:线性模型完全失效

| 2023H1→2024H1 | 0.08倍 | |||

| 2024H1→2025H1 | -0.50倍 |

失效原因:

收入确认滞后:2025H1利润高于2024H1,是因为2025Q1确认了2024Q4(CCFI 1445)的高运价收入,而非2025H1运价更高。 2025年4月关税战冲击:4月2日前抢运推高美西运价24%,4月2日后客户观望导致跨太平洋航线14%运力停航,造成"货量真空+单箱固定成本飙升"双重打击。 航线结构错配:CCFI是综合指数,但中远海控美线收入占比约25%,美线波动幅度大于欧线,综合指数无法精确映射公司利润。

2025Q2异常扰动识别:

2025年Q2在关税战冲击下,跨太平洋航线14%运力停航,导致收入端出现货量真空,而固定成本(船舶折旧、船员薪酬、租金)刚性支出,造成单箱固定成本异常攀升。该季度总成本虽因变动成本节约而表面持平(全年成本1697.67亿,Q2约417亿,其余季度平均426.9亿),但有效运力成本率显著恶化,利润异常低主要源于收入崩塌(抢运后货量真空)而非成本端异常增加。这一异常扰动项不应纳入2026年成本基数。

5.3 模型评估

| 年度预测 | ||

| 半年度预测 | ||

| 季度预测 | ||

| 突发事件 | ||

| 样本量 |

本模型的定位:不是一个统计规律,而是一个逻辑框架。它的价值不在于精确预测某一年净利是410亿还是420亿,而在于为投资者提供一套可以随着周度运价、季度财报不断迭代更新的分析工具和关键验证指标。

六、关键假设与验证框架(KAL)

6.1 关键假设清单

| K-1 | 红海绕行持续时间 | |||

| K-2 | 美线涨价落地率 | |||

| K-3 | 燃油成本与附加费传导 | |||

| K-4 | 新船折旧增量 | |||

| K-5 | 收入确认滞后节奏 | |||

| K-6 | 关税政策冲击 | |||

| K-7 | 汇率 | |||

| K-8 | 供应链业务利润贡献 | |||

| K-9 | 货量增长与透支效应 | |||

| K-10 | 财务净收益(汇兑损益) | |||

| K-11 | 运力利用率(满载率/空班率) | |||

| K-12 | 航速与燃油成本 |

K-11补充推导:美线收入占比约25%,季度收入约150亿元。满载率从95%降至90%直接损失5%货量(约7.5亿收入),叠加运价因供需恶化可能下跌10–15%(约15亿收入),季度收入损失合计约22亿元;考虑经营杠杆及固定成本摊薄效应后,季度利润下修约4–5亿元,全年影响约15–20亿元。

6.2 中报披露后的自动修正规则

2026年8月下旬中报披露后,按以下规则修正全年预测:

| H1实际净利 > 220亿 | ||

| H1实际净利 < 150亿 | ||

| H1 CCFI均值 ≠ 1145 ± 30 | ||

| Q2航线成本环比 > +10% | ||

| 美线收入占比 < 25% | ||

| 供应链收入增速 < 5% | ||

| 财务净收益 < 1亿(Q2单季) | ||

| 满载率数据 < 90%(第三方调研) |

七、券商预测:机制警示而非事后指责

7.1 承认信息约束

券商在2025年底至2026年初发布预测时,没有2026年5月美线抢运的数据,也没有2026年Q1实际利润(58.8亿)的锚点。在特定信息集下,线性外推是理性的选择。用2026年5月的事后信息批评当时的预测,属于"事后诸葛亮"。

7.2 揭示机制性风险:盈利预测的更新节奏

真正的风险不在于他们的预测错了,而在于预测的更新节奏。历史数据表明,在遭遇关税战、地缘冲突等结构性突变后,券商预测的修正往往缓慢。

券商预测的重大偏差记录:

| 1097亿 | -44%(严重低估) | |||||

| 491亿 | -59%(严重低估) | |||||

| 491亿 | -44%(严重低估) | |||||

| 58.8亿 | -49%(严重低估) |

共性规律:周期拐点处券商预测偏差通常在 -40%至-60% 之间。当前一致预期(215–300亿)若重现类似低估,实际净利可能达到350–450亿区间。

7.3 当下价值:结构性校验

我们目前所做的事,正是对这些"信息滞后"的预测进行一次即时的、结构性的校验。2026年5月美线抢运已经发生,SCFI美西冲至4800美元/FEU,CCFI综合指数温和上行——这些结构性变化如果持续,当前215–300亿的一致预期将面临历史上相似的低估风险。

投资者应关注的核心问题不是"券商为什么错了",而是"券商什么时候更新" 。在突发事件(关税战、地缘冲突)前后,利润预测偏差会急剧放大,跟踪券商盈利预测的更新节奏比静态对比历史数字更有价值。

八、结论与风险提示

8.1 核心结论

2026年中报预测:H1净利约175–225亿元(概率加权约200亿元),同比2025H1(175亿)持平至增长。Q1受汇率损失(6.96)拖累仅58.8亿,Q2在美线抢运+汇率修复(7.15)下预计恢复至125亿(中性)。 2026年年报预测:全年净利概率加权约417亿元,显著高于券商一致预期(215–300亿)。核心差异在于:券商未充分纳入美线抢运与Q1实际利润锚点,且未考虑非航运利润(特别是财务净收益崩塌)的结构性影响。 方法论升级的价值:本文不再依赖"CCFI弹性系数"这一不透明的线性映射,而是建立了一套基座为最新成本现实、躯干为分航线结构分析、灵魂为时滞与非航运利润洞察的透明框架。它不仅给出了一个更可信的预测,更重要的是,它为投资者提供了一套可以随着周度运价、季度财报不断迭代更新的分析工具。 最大不确定性:红海复航时点、美线抢运的持续性、2025年4月式关税冲击是否重演、人民币升值对财务净收益的侵蚀、运力利用率(满载率/空班率/航速)的边际变化。若四者同时恶化,全年净利可能下探至350亿以下;若美线抢运延至Q3且红海持续全年,全年净利可能上探至480亿。

8.2 风险提示

地缘政治风险:美伊谈判、红海局势、中美贸易摩擦升级均可能导致运价断崖式下跌或剧烈波动。 运力扩张风险:2026年供给增速3.1%,但2027–2028年新船交付压力仍存,中长期供需关系存在不确定性。 成本传导风险:燃油价格暴涨且无法通过附加费完全传导时,成本端将侵蚀利润。 汇率风险:人民币持续升值将同时侵蚀财务净收益(美元现金汇兑损失)和报表收入折算价值。 运力利用率风险:若船公司为保运价而过度控舱,空班率上升将直接损失货量;若需求回落导致满载率跌破90%,运价支撑将迅速崩塌。 模型失效风险:本模型基于历史数据回测,样本量不足,无法预测黑天鹅事件(如全球金融危机、大规模港口罢工、新型疫情等)。

本文基于公开数据与历史回测构建,所有预测均为概率加权区间而非点估计。投资者应结合实时数据动态调整预期,不应将本文作为投资决策的唯一依据。

附录:查询数据汇编

A. 运价指数数据(2026年)

CCFI月度均值

SCFI周度数据(2026年5月)

数据来源:上海航运交易所SCFI周报、CCFI月报;采集日期2026年5月23日。

B. 中远海控财务数据(分季度)

2024–2026年季度归母净利润

2026年Q1分航线收入

2026年Q1非航运相关收益

注:以上17.97亿为利润表科目加总,不等于"非航运利润",因集装箱航运业务亦可能产生部分财务/投资收益,且非航运业务存在成本费用。

汇率与宏观数据

C. 行业运力与成本数据

全球集装箱船队(2026年5月)

2025年成本结构(中远海控年报)