舒文博,吕斌,丁炳寅

中国林业科学研究院木材工业研究所

近年来,我国人造板产业环保安全、“双碳”节能、产业结构、市场应用、国际贸易等相关政策密集发布,重塑了人造板产业发展格局,全面推动了产业绿色化、低碳化的高质量发展。本文梳理了2021—2026年产业政策,研究应对政策的传导与冲击,构建“政策驱动—产业冲击—传导路径—企业应对”四维分析模型,配套政策风险与机遇预判方法,按照环保安全、“双碳”节能、产业结构、市场应用、国际贸易5个维度,分析政策核心内容、产业影响、传导逻辑及企业实操对策。研究表明,分析构建的模型可供企业规避政策性风险、抢抓发展红利,助力人造板产业高质量发展。

我国是全球人造板生产、消费与出口第一大国,胶合板、纤维板、刨花板等产品广泛应用于家具制造、室内装修、木结构建筑等领域,是实现木材资源高效利用、推动林业产业高质量发展的核心载体,兼具经济与生态双重价值[1]。历经多年规模化扩张,产业长期积累的短板问题日益凸显,叠加国内外绿色监管标准趋严、国际贸易壁垒持续升级,传统发展模式已日渐为艰。

为规范产业秩序、推动产业转型升级,国家及相关部委密集出台环保安全、“双碳”节能、产业结构、市场应用、国际贸易等各类政策,形成“战略优先+底线约束+激励引导”三维协同的政策体系,既划定企业生存底线,也明确产业升级方向[2]。当前产业政策呈现约束性强、迭代速度快、多维度叠加的特点,直接决定企业经营成本、市场准入资格与长期发展空间。基于此,本文梳理了2021—2026年出台的产业政策,结合政策传导与冲击应对的成熟研究思路[3],构建专属人造板产业的政策影响分析模型与预判方法,分层拆解政策核心要点、影响路径与应对策略,为人造板企业响应政策变化、实现可持续发展提供理论支撑与实操参考。

1 构建模型

1.1 四维分析模型

人造板产业属于资源循环型产业,政策布局并非单一管控或普惠性扶持,围绕林业资源高效利用、生态环境保护、家居产业链安全、实体经济高质量发展四大核心目标,实施“约束+引导”并行的精准管控模式[2]。各类政策均贴合产业发展痛点与国家战略导向:甲醛释放限量、粉尘防爆等强制性标准,源于消费者健康与安全生产刚性需求;“双碳”与能效管控政策,契合国家碳达峰碳中和战略整体布局;农林剩余物综合利用财税政策,助力循环经济推进落地;欧盟碳边境调节机制(CBAM)、欧盟零毁林机制(EUDR)等外贸相关政策应对,则是破解国际绿色贸易壁垒、保障出口贸易稳定发展的现实需求。

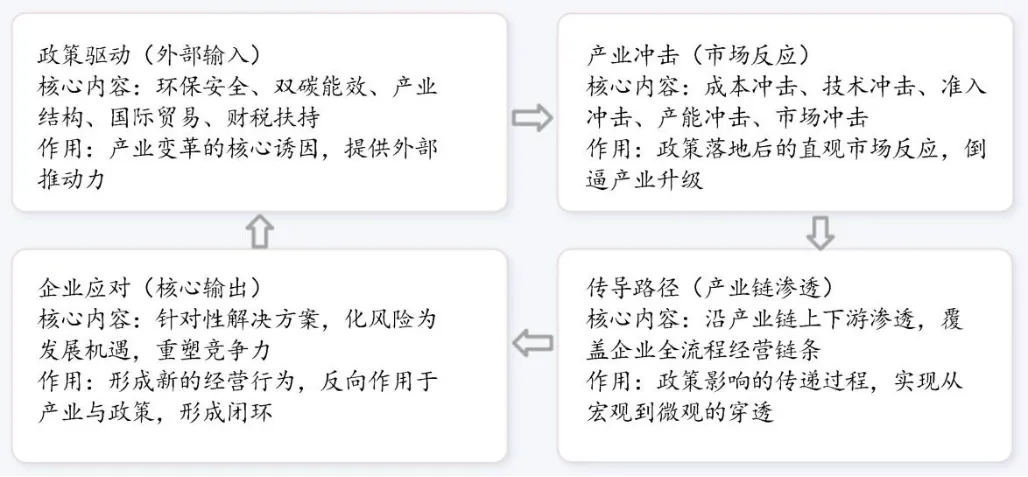

结合人造板产业通用的“原料采购—生产制造—质检销售—出口贸易”全产业链运营流程,在产业政策传导理论、政策冲击效应分析与木材工业政策研究通用框架的基础上[3],自主构建“政策驱动—产业冲击—传导路径—企业应对”四维分析模型,实现宏观政策到微观企业经营的闭环衔接。

现有产业政策研究普遍遵循“外部政策冲击—产业层面传导—企业微观应对”的分析逻辑,图1所示模型充分借鉴这一成熟研究范式,贴合人造板产业全流程运营特点与政策监管特性,对分析维度进行针对性细化与整合,形成层层递进的四个层级。

图1 政策—产业—企业闭环模型

Fig. 1 Closed-loop cycle model of policy-industry-enterprise

1.2 政策风险-机遇预判方法

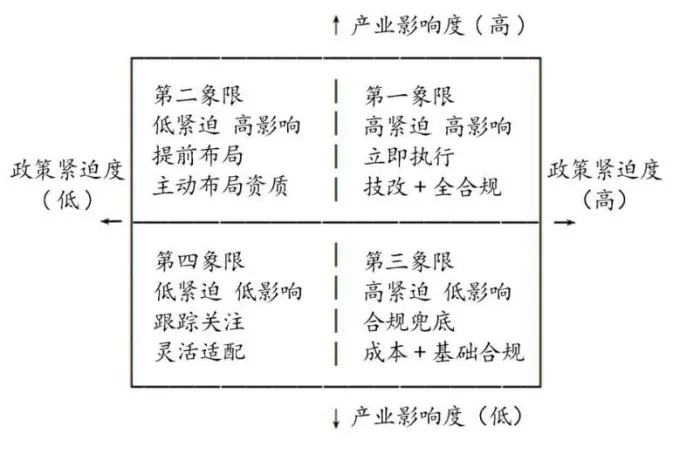

企业若想抓住政策机遇抢占发展先机,需摒弃被动整改思维,建立“政策预判—前置布局—动态适配—价值变现”闭环能力,将政策约束转化为核心竞争优势[3]。政策预判核心逻辑为:紧扣木材工业与建材产业特性,沿“国家顶层目标→产业痛点→政策落地→企业影响”传导链捕捉政策信号,按照政策紧迫性与产业影响度双重打分,划分四大应对象限,见图2。结合产业实际案例,CBAM属于高紧迫性高影响度政策,企业需立即搭建碳核算体系;绿色建材补贴属于低紧迫性高影响度政策,应提前布局绿色资质申报;常规环保督查属于高紧迫性低影响度政策,需做好基础合规管控。

图2 政策紧迫性与产业影响度分析

Fig. 2 Analysis of policy urgency and industrial impact degree

1.3 模型实操应用

结合上述四维分析模型与政策预判方法,新政策出台后,企业可按照下述五步闭环流程快速落地应对,适配大中小各类规模企业决策需求:一是政策精准解读,全面梳理政策原文、实施时限、强制要求与奖惩条款,精准锁定核心管控要点;二是产业影响推演,系统分析政策对产业准入门槛、产能布局、产业链供需关系的长期作用;三是企业层面量化评估,结合自身经营现状,核定内部风险与机遇挑战;四是分场景制定落地对策,区分强制管控、激励扶持、外贸壁垒等政策类型,制定差异化实操方案;五是动态复盘及时优化,持续跟踪政策细则迭代变化,及时调整应对策略,实现长效响应政策更新。

1.4 政策分析框架与范围

为确保政策分析的系统性与一致性,按以下规则进行剖析:1)分析框架,全程沿用“政策驱动—产业冲击—传导路径—企业应对”四维模型,每类政策均按核心内容、产业影响、传导路径、企业对策四要素拆解;2)政策范围,选取2021—2026年出台的人造板产业环保安全、“双碳”节能、产业结构、市场应用、国际贸易五大领域强制性标准与重要政策;3)研判方法,结合政策紧迫性与产业影响度四大应对象限,对关键政策进行风险-机遇评估,给出可落地应对方案。

2 剖析政策

2.1 环保安全类

从四维模型看,环保安全政策属于强约束型政策,是企业生存底线,此类政策以标准为主,已搭建基础管控体系,近年来进一步收紧指标、细化要求,倒逼企业全流程合规升级。

1)HJ 1206—2021《排污单位自行监测技术指南人造板工业》(2022年1月1日正式实施)[4]。

核心内容:针对人造板(胶合板、纤维板、刨花板、细木工板等)产业全流程排污行为,明确废气、废水、厂界噪声及周边环境空气质量的检测要求。废气必测甲醛、颗粒物、挥发性有机化合物(VOCs),废水必测COD、氨氮、SS、pH,并区分自动监测(重点源)与手工监测(一般源);要求企业制定监测方案、建立完整台账、编制年度报告、确保数据真实可追溯,并与排污许可、环境信息公开全面衔接。

对产业的影响:标准实施后,企业环保合规成本刚性上升,监测设备、运维、检测、人力投入显著增加。不按规范监测、数据造假、超标排放均属违法,将面临罚款、限产、停产、吊销排污许可证等严厉处罚,直接影响市场准入与信贷投标资格。产业加速分化,大型企业合规优势凸显,中小企业整改压力剧增,推动产业从末端治理转向源头减排、过程管控、监测预警的精细化环保管理。

传导路径:企业监测成本上升→部分中小企业退出或升级→产业集中度提高→整体环保绩效改善→区域环境质量提升。

企业解决办法:短期可通过聘请第三方机构协助监测,确保合规;优化现有监测方案以降低成本。长期需要投资自动化监测设备,升级污染治理技术(如VOCs处理设施);建立内部环保管理体系。

2)GB 18580—2025《室内装饰装修材料人造板及其制品中甲醛释放限量》和AQ 4228—2025《木材加工系统粉尘防爆安全规范》[5-6]。

核心内容:GB 18580—2025(2026年6月1日实施)对人造板及其制品实施分级甲醛限量——人造板基材须达E1级(≤0.124 mg/m³),终端制品(地板、木门、家具等)强制达E0级(≤0.050 mg/m³)。AQ 4228—2025(2026年 11月1日实施),全面规范木材加工系统粉尘防爆全流程管控,覆盖厂区、设备、除尘、电气、监测、清理、培训、应急等环节。

对产业的影响:企业环保与安全合规成本同步上升;甲醛超标、粉尘防爆不到位将面临责令改正、罚款、停产整顿、吊销证照等严厉执法风险,直接影响生产、销售与市场准入资格。

传导路径:胶黏剂/原料选型→生产工艺改造→检测认证/防爆整改→市场准入与投标资格。

企业解决办法:改用无醛/低醛胶黏剂,建立原料—过程—成品分级质检体系,确保产品达到E0级;加装防爆除尘、火花探测、隔爆泄爆等系统,完善粉尘清理制度,开展全员安全培训与应急演练。

2.2 “双碳”与能效类政策

“双碳”政策以长期引导型驱动为主,沿能源与供应链路径传导。在“双碳”目标驱动下,能效管控与碳核算成为产业转型长期导向,已出台顶层设计文件,近年来细化能耗标准与碳核算规范,推动产业低碳转型[7-9]。

1)工信部联节〔2022〕88号《工业领域碳达峰实施方案》。

核心内容:2022年7月印发,是指导工业绿色低碳转型、实现碳达峰的顶层文件。提出到2025年规模以上工业单位增加值能耗较2020年下降13.5%,单位工业增加值二氧化碳排放下降幅度大于全社会,重点产业碳排放强度明显下降。核心任务包括深度调整产业结构、节能降碳增效、建设绿色制造体系、发展循环经济、低碳技术创新、数字化碳管理六大方向,并将林板一体化作为产业低碳协同示范重要举措;配套能耗与碳排放双控、绿色信贷、技改补贴、碳交易、绿色采购等政策工具。

对产业的影响:低碳能力成为企业核心竞争力。出口企业面临绿色贸易壁垒(如碳关税)压力,未建立碳管理体系、未获得绿色认证的企业将在高端市场与海外订单竞争中处于劣势。

传导路径:能源结构调整→碳排放核算→绿色低碳转型(绿色工厂/供应链)→市场竞争力与准入。

企业解决办法:改用生物质能源、太阳能等清洁能源,实施余热回收技改;建立碳核算台账,申报绿色工厂、碳足迹认证;对接低碳政策,争取技改补贴与税收优惠。

2)GB 45246—2025《人造板类主要产品单位产品能源消耗限额》、GB/T 44290—2024《木材与木制品生物碳含量计算方法》。

核心内容:GB 45246—2025(2026年2月1日实施)作为强制性标准,针对中/高密度纤维板、普通胶合板、普通型刨花板设定3级能耗限额,倒逼企业淘汰高耗能产能;GB/T 44290—2024提供木材与木制品生物碳含量、生物二氧化碳量的统一计算方法,明确不含胶黏剂等非木质组分的碳,为产品碳足迹核算、碳储量评估、低碳认证提供核心技术依据。

对产业的影响:超3级能耗生产线面临限期整改、停产、罚款,产能加速向高效、低耗企业集中;生物碳核算、碳数据台账成为绿色认证、投标、出口、绿色采购的必备条件;企业需同步满足能耗限额、碳核算要求,合规成本上升,但低碳高效企业可获得政策红利、市场溢价、竞争优势。

传导路径:能耗限额对标→能耗审计排查→节能技改/淘汰落后产能→生物碳含量核算→碳足迹报告→绿色认证 / 投标加分→市场份额与政策红利。

企业解决办法:开展全流程能耗审计,对标3级限定值、2级准入值进行设备更新与工艺优化。按标准测算生物碳含量,建立碳数据台账,用于碳足迹报告。主动淘汰落后产能,建设智能化、连续化、低碳化生产线,申报能效“领跑者”、绿色制造、节能技改补贴。

2.3 产业结构与供给侧改革政策

此类政策聚焦淘汰落后产能、鼓励资源循环利用,优化产业格局,已出台规范性文件,近年来配套财税优惠,推动产业集约化、循环化发展。

1)发改环资〔2021〕969号《“十四五”循环经济发展规划》[10]。

核心内容:2021年7月印发的《“十四五”循环经济发展规划》是“十四五”时期循环经济发展的宏观顶层指导文件。遵循“减量化、再利用、资源化”原则,核心是构建资源循环型产业体系与废旧物资循环利用体系。明确将废旧木制品、农林剩余物(秸秆、枝丫材)列为重点再生资源,鼓励其替代木材;提出到2025年主要资源产出率较2020年提高约20%、大宗固废综合利用率达60%等目标,通过再生资源回收体系建设、绿色制造、资源综合利用,推动全产业链绿色低碳循环转型。

对产业的影响:依赖原生木材、资源利用率低的中小企业原料成本、环保合规成本上升;掌握再生原料渠道、废旧木材回收加工能力的企业,获得成本优势、环保溢价、绿色认证加分。在政策与市场双重驱动下,低质、高耗、粗放型产能加速出清,循环型、高效型、规模化企业市场份额扩大。再生料使用比例、资源综合利用率、碳减排绩效逐步成为绿色采购、投标、认证、融资的核心指标。

传导路径:资源利用标准提高→原料结构向再生 / 剩余物转型→成本控制能力分化→不具备循环能力的企业被淘汰。

企业解决办法:建立废旧木材、枝丫材、秸秆、家具厂边角料等再生原料稳定采购与预处理体系,提高替代比例。开发高附加值产品,利用再生料降低环境足迹,满足下游绿色供应链要求。提升资源综合利用率,而非单纯依赖兼并重组做大规模。

2)农林剩余物综合利用增值税即征即退政策[11]。

核心内容:依据财政部、税务总局《关于完善资源综合利用增值税政策的公告》(2021年第40号),对以三剩物、次小薪材、农作物秸秆等为原料生产纤维板、刨花板、细木工板的企业,实行增值税即征即退90%优惠,显著降低循环利用成本。

对产业的影响:利用农林剩余物的企业税负大幅降低(实际税负约1.3%),成本优势凸显;倒逼企业减少原木依赖,推动原料结构向“废料化”转型。

传导路径:原料选用(必须符合目录)→生产加工(满足占比要求)→财税优惠申报(退税)→成本竞争力提升。

企业解决办法:锁定三剩物、秸秆等目录内原料,确保其原料占比≥95%。规范发票管理(收购发票/增值税专票),建立可追溯的收购台账,严防“取票难”导致的退税风险。聚焦纤维板、刨花板等目录内产品,主动申报享受90%退税红利。

2.4 市场应用类政策

国内市场政策以稳增长、扩内需为核心,拓展内需空间,2024年前启动绿色建材推广,近年来加大政府采购与消费补贴力度,激活板材内需市场[12-15]。

1)GB/T 35601—2024《绿色产品评价人造板和木质地板》。

核心内容:该标准规定了室内用人造板和木质地板的绿色产品评价要求(涵盖资源、能源、环境、品质、低碳属性全生命周期),是申请“中国绿色产品”认证及参与绿色建材工程招投标的关键技术依据。

对产业的影响:绿色产品认证从“加分项”转变为高端市场(如精装房、政府采购、出口订单)的硬性门槛;未获认证的企业将逐步被主流工程渠道边缘化。

传导路径:企业申请认证→获得“绿色产品”标识→进入政府采购/地产集采目录→提升品牌溢价与市场份额。

企业解决办法:依据标准逐项整改,重点攻克甲醛释放、碳足迹、可再生原料比例等核心指标,尽快获取认证。利用认证资质,重点开拓精装房工程、绿色建筑项目、高端零售市场,摆脱低端价格战。

2)工信部联原〔2025〕185号《建材行业稳增长工作方案(2025—2026年)》、绿色建材政府采购,以旧换新补贴。

核心内容:工信部联原〔2025〕185号依法淘汰落后产能、支持绿色转型;对必选类建材实行优先/高比例应用(≥60%),纳入投标准入与评分,推动家装厨卫“焕新”,鼓励地方将绿色建材(含人造板)、适老化建材纳入以旧换新补贴品类,定向激活存量房翻新需求。

对产业的影响:绿色认证在试点城市及大型公建项目中成为投标的重要准入条件;存量房翻新需求在政策引导下逐步释放,合规绿色建材市场份额提升。

传导路径:绿色认证获取→进入政府采购/工程供应商库→承接政策导向订单→终端消费需求激活→品牌市场份额扩大。

企业解决办法:加快完成绿色建材产品认证;对接试点城市政府采购平台及保障性住房项目;研发适配旧改和适老化需求的绿色板材,联动渠道拓展终端市场。

2.5 国际贸易类政策

近年来国际贸易壁垒持续加高,欧盟碳边境调节机制(CBAM)与零毁林法规(EUDR)构成双重约束[16-17],直接抬升人造板出口合规成本,倒逼企业提升绿色供应链管理能力。

核心内容:CBAM(EU2023/956)2026年1月1日起实质征税,人造板暂未纳入征税范围,但被列为未来扩围评估对象,需前瞻性关注碳足迹核算。EUDR(EU2023/1115)覆盖木材及木制品,要求经营者提供采伐地块GPS坐标,证明2020年后无毁林,并通过欧盟TRACES系统提交尽职调查声明(DDS)。大中型企业合规期推迟至2026年底。

对产业的影响:出口企业需投入地块级溯源系统建设、碳核算、DDS编制,合规成本大幅增加。无法提供地块级溯源数据及DDS声明的企业,将在2026年后直接失去欧盟市场准入资格,出口结构被迫向高附加值、可追溯绿色产品优化。

传导路径:建立碳核算/地块级溯源体系→获取FSC/PEFC等认证→配合进口商完成DDS申报→通关查验→海外市场销售→出口份额向头部合规企业集中。

企业解决办法:1)应对EUDR:建立从林场到成品的全链条数字化溯源台账,重点采集原料GPS坐标;优先采购FSC/PEFC认证原料,提前准备DDS声明。2)布局CBAM:虽未征税,但需未雨绸缪建立产品碳足迹(LCA)核算能力,降低未来潜在碳成本。3)市场策略:优化产品结构,主打具备绿色认证的高附加值板材;同时开拓东南亚、中东等对碳/溯源门槛较低的新兴市场,降低对欧盟单一市场的依赖。

2.6 模型应用案例

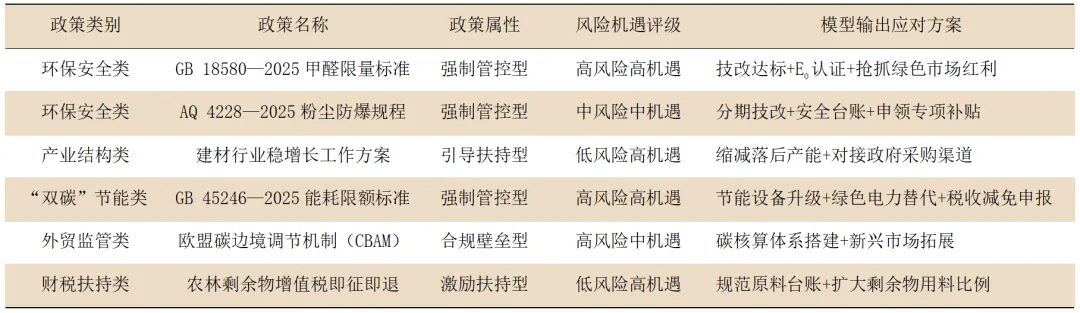

为直观呈现模型应用效果,选取2025—2026年部分政策,套用四维分析模型与预判矩阵,给出研判结果与应对方案,便于企业直接参考使用,见表1。

表1 部分政策四维分析模型与预判矩阵

Tab. 1Four-dimensional analysis model and prediction matrix of partial policies

3 政策对产业发展的影响

近年来,我国人造板产业环保安全、“双碳”节能、产业结构、市场应用、国际贸易等相关政策密集发布,已经成为推动产业高质量发展的核心驱动力,重塑了人造板产业发展格局。产能结构持续优化,环保、能耗、安全刚性标准加速淘汰落后产能,规模化、绿色化合规企业成为市场主体,产业集中度稳步提升;产品结构全面升级,ENF级板材、功能型板材的市场占比越来越高,产品附加值大幅提高;竞争模式根本转变,产业从传统低价竞争,转向合规能力、绿色技术、创新实力与品牌口碑的综合实力竞争。构建人造板产业的政策影响分析模型可为企业制定发展战略提供实践指导,未来,通过更多企业实践案例,可进一步提升模型的适应性,丰富政策应对路径,从而支持人造板产业向更绿色、低碳、高端化的发展新阶段迈进。

参考文献:略

Analysis of China's Import and Export Trade of Particleboard in 2025

Yin Jiangping, Tang Zhaoqun, Chang Liang, Lyu Bin

Research Institute of Wood Industry, Chinese Academy of Forestry, Beijing 100091, China

Abstract: Based on China Customs data and market research, this study analyzed the scale, product structure, price, and market pattern of China's particleboard import and export trade in 2025. The results showed that in 2025, China's particleboard import volume decreased sharply by 22.21% year-on-year to 594,900 tons, marking the largest decline in the past decade, while import prices generally increased, indicating a shift from quantity-driven to value-driven imports. Thailand, Brazil, and European countries dominated the import sources. On the export side, export volume exceeded import volume for the first time, reaching 945,500 tons, a record high with a year-on-year increase of 78.87%, but export prices dropped significantly. Ordinary particleboard was the main export product, with export markets centered on East and Southeast Asia while radiating to the Middle East and Africa, whereas the export market for oriented strand board (OSB) was highly concentrated in Mongolia and South America. Overall, China's international competitiveness in particleboard had notably improved, but it faced challenges such as intensified price competition and pressure on export profitability. In the future, it is necessary to optimize product structure, expand diversified markets, strengthen brand building, and promote the industry's transformation from scale expansion to quality and efficiency improvement.

Key words: particleboard; oriented strand board; import; export; future trends

Research on the Impact of Policies on the Development of Wood-based Panels Industry and Corporate Countermeasures

Shu Wenbo, Lyu Bin, Ding Bingyin

Research Institute of Wood Industry, Chinese Academy of Forestry, Beijing 100091, China

Abstract: In recent years, a series of policies have been intensively issued in China's wood-based panels industry covering environmental protection, dual carbon goals, industrial structure, international trade and other fields, marking that the industry has fully entered a crucial stage of green, low-carbon and high-quality transformation. This paper sorts out the industrial policies from 2021 to 2026, focusing on exploring the transmission and impact of response policies, and constructs a four-dimensional analysis model of "Policy Drive-Industry Impact-Transmission Path-Enterprise Response", coupled with a policy risk and opportunity prediction method. From five dimensions including environmental quality, dual carbon and energy conservation, industrial structure, market application and international trade, it analyzes the core content of policies, industrial impacts, transmission logic and practical countermeasures for enterprises. The research shows that the constructed model can provide practical support for enterprises to avoid policy risks and seize development dividends, so as to facilitate the high-quality development of the wood-based panels industry.

Key words: wood-based panels industry; policies and standards; analytical model; prediction methods; industrial

《中国人造板》联系方式

联系人:尹老师

地址:北京市海淀区中国林业科学研究院木材工业研究所

热线:010-62888476, 15101156749(微信同号)