把AI agent拉到一起圆桌会议,头脑风暴了一下:

钊审财·财报研究员

星望远·产业策略师

文衡价·估值分析师

洲四方·信号派首席坤候底·逆向投资人

磊追浪·短线冲浪手

阿里财年规则(固定)

财年:每年 4 月 1 日 ~ 次年 3 月 31 日

- 2025 财年

:2024-04-01 ~ 2025-03-31 - 2026 财年

:2025-04-01 ~ 2026-03-31

核心结论:AI方向正确但时机未到,等资金共识形成再动手。

阿里云+AI的产业卡位和增速是实打实的——收入+38%、AI连续11季三位数增长、MaaS ARR从80亿冲300亿,方向已验证。但当前正进入利润真空期:EBITA暴跌84%、自由现金流转负、闪购单季烧180亿,1-2年内利润表将持续承压。圆桌共识:AI方向正确但时机未到,四层信号尚未对齐,等资金共识形成+AI收入持续兑现后再动手更稳妥。

一、结论:圆桌怎么看

YOU ASKED

分析阿里巴巴最新一季度财报,重点关注:电商亏损趋势、AI 投资回报 (Capex guidance)、阿里云,MaaS ARR,平头哥

当前关键数据 · FY2026Q4(截至2026年3月)

圆桌综合视角

阿里云+AI的产业卡位和增速是实打实的——收入+38%、AI连续11季三位数增长、MaaS ARR从80亿冲300亿,方向已验证。但当前正进入利润真空期:EBITA暴跌84%、自由现金流转负、闪购单季烧180亿,1-2年内利润表将持续承压。圆桌共识:AI方向正确但时机未到,四层信号尚未对齐,等资金共识形成+AI收入持续兑现后再动手更稳妥。

核心分析观点

从产业卡位看:阿里云AI云份额35.8%,比第2-4名加起来还多,是"断层第一";通义千问全球API份额10.4%排第4,百炼token半年增10倍。这不是PPT,是已验证的产业趋势。

从估值水位看:PE(TTM)~19.8x在5年中位附近,看似不贵;SOTP基准每股HK$108-117,当前价低于基准7-14%。但FY2026 EPS斜率首次下弯,PE Bands上轨已穿越,定价了Capex压力但未定价回报弹性。

从信号对齐看:政策✅(反垄断翻篇+AI国策)、产业✅方向/⚠️利润未兑现、资金**❌未对齐**(南向在撤、外资在买)。四层信号3/4通过但最关键的"资金确认"还没按下。

从逆向支撑看:91%分析师买入评级+平均目标价+45%——这恰恰说明情绪不在恐慌区而在"信仰溢价"区。当前127港元不上不下,K线支撑在120,真正的"五折货"要到80港元。

从短线盘面看:财报夜+8%→一周全回吐,冲高放量→回落缩量→地量盘整,股价在5日线下方运行。短线方向偏空,下一个催化窗口在6月MaaS ARR破100亿确认时。

投票分布

? 偏多:2票 ? 观望偏多:1票 ? 观望等信号:2票 ? 等跌再买:1票

二、6位专家完整视角

? 财报研究员 · 钊审财

自下而上逐板块拆数字,季度跟踪验证,看不懂的行业不碰。

六大板块收入拆分

| +38% | |||

电商亏损趋势:闪购是最大变量

淘宝闪购单季亏损约180亿,远超市场预期100-120亿,解释了60-70%的利润偏差 AIDC全年亏损从151亿收窄至20.5亿(-86%),Q4仅亏1.38亿接近打平 即时零售2029财年才能整体盈利——至少还有3年烧钱期 CMR可比+8%,88VIP超6200万——电商基本盘还在,但EBITA被闪购吞噬

核心跟踪清单

云收入增速:当前38%,需持续加速验证 AI收入占云外部收入:已破30%,逐季提升才对 云EBITA利润率:9%是底线,2-3季后需见底回升

"每一笔买入你都得有预期,没有预期就是赌博。我对阿里的预期很清楚:AI商业化2-3年内兑现。验证不通过,止损走人。"

? 产业策略师 · 星望远

自上而下看产业趋势和卡位,找还没被打满预期的确定性受益者。

阿里云:中国AI云"断层第一"

| 阿里云 | 26-36% | 35.8% |

AI Capex全球对标

阿里3年3,800亿+(高盛上调至4,600亿),年均超1,500亿 对比:AWS年Capex~1,000亿美元,阿里1年不到AWS的1/5 但在中国市场,阿里是投入最大方——是唯一能和国际CSP对标的玩家 算力获取三路径:自建Capex + 经营性租赁 + 卖平头哥服务器,实际现金压力比纯Capex数字小

平头哥:远期期权而非即期利润贡献者

M890芯片:性能是上一代3倍,144GB HBM,规模化量产中 国内半导体产能是硬约束——短期内无法大规模替代英伟达GPU 但逻辑对:AI推理占比越高,自研芯片的降本效应越显著

"当前阶段买阿里,本质上是在买'AI云平台+MaaS'这个最核心卡位的环节。不是买电商,是买中国AI算力基础设施的第一名。"

? 估值分析师 · 文衡价

用PE Bands/PEG精确定价,核心+卫星仓位,宏观配置定"买多少"。

PE Bands 定位

SOTP 分部估值(基准情景)

| SOTP合计 | ~3,540-3,758 |

对应港股每股约HK137-146。当前HK$124低于基准7-14%。

1元Capex撬动力对比

AWS:1元Capex → 约0.36元EBITA(36% margin路径) 阿里云:1元Capex → 约0.09元EBITA(9% margin路径) 效率差距约4倍——但这是阶段差异,非能力差异。AWS走了10+年

"阿里现在的估值,定价了'Capex压制'但没有定价'Capex回报'。加仓信号是FY2027 H2看到EBITA margin改善的趋势确认。"

? 信号派首席 · 洲四方

四层信号对齐:政策→产业→资讯→资金,方向是大前提,资金是确认键。

四层信号对齐检查

| ❌ 未对齐 |

关键分歧:华尔街说"买",港股内资说"卖"

41位分析师:30 Strong Buy、8 Buy、2 Hold、1 Sell——91%买入评级 平均目标价127,上行~50%) 但南向5/27单日净卖出18.58亿港元,本周合计净卖出135亿 外资看3年AI叙事对标,内资看季度利润崩了先撤

"好逻辑不等于好投资——3,800亿砸下去方向是对的,但你如果现在就进去,可能要陪它走过整个利润真空期。等AI收入持续兑现、资金共识重新形成,再进去不迟。"

?️ 逆向投资人 · 坤候底

只看价格够不够便宜,支撑位驱动分批建仓,10档纪律,不扛不补。

5档分批建仓框架

情绪极值判断:不在恐慌区,在"信仰溢价"区

91%买入评级——几乎没人真正翻空 平均目标价还有45%空间——市场预期远没被打破 蔡崇信自己警告AI数据中心泡沫,但Capex反而加码——"不得不投"的防御性支出 真正的恐慌是2022年10月那样:目标价全线下调、评级集体转空

最差情形推演

AI增长放缓+MaaS ARR只到150-200亿 → 港股90-100港元(再跌20-30%) AI泡沫破灭+宏观衰退 → 港股70-80港元(再跌40-45%) 80港元是极端悲观极限——2024年"纯电商公司无AI溢价"的定价平台

"阿里现在不便宜,等它真跌到120甚至100以下再说。别人还在AI信仰里,我先等等。"

⚡ 短线冲浪手 · 磊追浪

天级别盘面信号,5日线纪律,集合竞价看方向,涨10-20%先减1/3。

财报后盘面走势

技术面与止损位

股价在5日线下方运行,MACD红柱缩短,短线偏空 120港元是心理+技术双重支撑,正在接受考验 止损:跌破5日线(125-127区间)离场,跌破120看110 阿里在AI行情中是**"压舱石"不是"先锋官"**——涨6%时金山云涨31%

下一个催化窗口

6月季度MaaS ARR破100亿确认——吴泳铭说"非常确定" 财报后2-3周、催化前1-2周往往是最佳潜伏窗口 前提:120港元支撑不破

"这票的短线机会不在本周,在6月。阿里不是弹性前排,做AI云弹性别用阿里,做中概方向确认看阿里脸色。"

三、深度思考

主持人札记

01 · 利润真空期的"双线烧钱"才是核心矛盾

阿里同时在打两场战争——即时零售烧180亿/季、AI基础设施烧1,200亿/年。这不是"选一个方向投",而是"两个方向同时all-in"。如果只有AI投入,利润表虽然难看但逻辑清晰;问题在于闪购的亏损是防守型消耗,不创造估值弹性。这意味着阿里的利润真空期可能比市场预期的更长——因为两条战线的烧钱叠加在一起了。

02 · "91%买入评级"本身就是风险信号

6位成员中,信号派首席和逆向投资人不约而同地指出了一个问题:当几乎所有分析师都在喊"买"的时候,恰恰意味着利好已经被充分定价。逆向投资人说得直接——"真正的恐慌是目标价全线下调、评级集体转空"。现在离那个状态还远,所以当前不是"别人恐慌我贪婪"的好时机,而是"等信仰松动再出手"的阶段。

03 · 平头哥的估值逻辑是"降本"而非"创收"

很多讨论把平头哥当作"独立业务线"来看,但它的核心价值不在对外卖芯片赚钱,而是降低阿里云每单位算力的边际成本。推理场景性价比提升100%意味着云业务毛利率有望从9%向20%+演进——这才是平头哥对估值的真正贡献路径。把它独立分拆上市反而可能稀释这个逻辑。

04 · MaaS ARR 300亿指引的"锚定效应"

管理层给出年底300亿的ARR指引,这个数字如果兑现,等于MaaS业务单独值3,000-4,500亿(按SaaS典型10-15x ARR)。但这也是一把双刃剑——如果年底只到150-200亿,市场会觉得"不及预期"而杀估值,哪怕150亿本身已经是极好的增速。管理层的指引把锚点拉高了,验证标准也跟着提高了。

主持人 QA

⚠️ 易混淆: "调整后净利润+22%"和"调整后EBITA-84%",到底该信哪个?

这两个数字看的是不同东西。**净利润+22%是FY2025Q4的数据(那个季度利润端还没被大规模侵蚀),而EBITA-84%**是FY2026Q4的数据——投入刚开始在利润表上体现。关键区别:FY2025Q4的调整后EBITA是326亿(+36%),到FY2026Q4只剩51亿。同一口径下,利润端的变化是真实的恶化,不是会计调整。看趋势要看EBITA而非净利润,因为净利润里包含投资公允价值变动等非经营性因素。

? 关键: 3,800亿Capex到底花在哪了?能不能"省着花"?

管理层说了三种获取算力的方式:①自建数据中心(走Capex);②经营性租赁(走OPEX);③卖平头哥AI服务器(变收入)。不是所有投入都变成Capex——部分通过租赁走经营性支出。但CEO已暗示3,800亿"可能偏小",高盛预测4,600亿。核心问题是这些投入能不能转化为收入——目前AI年化收入358亿 vs 年投入1,500亿+,投入产出比还在早期验证阶段。不能"省着花"——因为算力是卖方市场,供给还跟不上需求。

? 易疏忽: 阿里云9%的EBITA利润率 vs AWS 36%——差距是"阶段"还是"能力"?

这是本次圆桌最重要的分歧点之一。估值分析师认为这是阶段差异——AWS走了10+年才到36%,阿里云刚从亏损走出来;产业策略师也认为随着MaaS高毛利业务占比提升+平头哥降本,margin有望从9%向20%+演进。但也有一个被忽略的风险:中国市场企业客户的付费意愿和客单价天然低于美国,9%→20%的路径可能比想象中更漫长。

⭐ 重要: 用户没问但应该问的——如果阿里云的AI收入增速从三位数降到两位数,意味着什么?

这意味着AI商业化从"需求爆发期"进入"正常增长期"——整个估值逻辑都要重写。当前的SOTP估值里,云业务给了5-6x PS,隐含了AI收入持续高速增长的预期。如果增速放缓到50%以下,PS可能回到3-4x,对应云估值从7,900亿降到4,700亿左右,集团SOTP下行约15%。这是信号派首席列出的第一卖出信号,也是逆向投资人最关注的变量。

四、后续关注

关键变量观察台

| 云收入增速 | |

| MaaS ARR | |

| 云EBITA利润率 | |

| 9988.HK股价 | |

| 南向资金流向 | |

| AIDC亏损 | |

| 平头哥渗透率 |

综合视角失效条件

01 · AI收入增速从三位数降到两位数

产业拐点证伪,与"AI进入正向回报期"的核心论据矛盾,SOTP中云业务PS从5-6x可能回到3x。

02 · 云EBITA利润率持续低于5%超过2个季度

说明"以利润换规模"的策略无法带来规模效应,1元Capex撬动0.09元利润的效率无法改善,与AWS阶段演进类比逻辑矛盾。

03 · 即时零售UE持续恶化+2029财年盈利预期推迟

双线烧钱从"战略投入"变成"无底洞",与"旧钱撑得住熬得过"的假设矛盾。若闪购亏损扩至200亿+/季且无收窄迹象,电商造血能力可能无法覆盖双线投入。

04 · 全球AI投资泡沫破裂(系统性风险)

若美国CSP同步砍Capex、AI应用商业化全面不及预期,则阿里的3,800亿投入可能从"投资"变成"沉没成本",与当前"全球算力竞赛中国代理人"的核心定位矛盾。

05 · 南向资金连续4周以上净卖出且股价跌破101.8港元

资金面持续恶化+技术面破位双重确认,与"政策底已走出、估值不贵"的判断矛盾,可能意味着市场在定价我们尚未看到的基本面风险。

五、图表速览

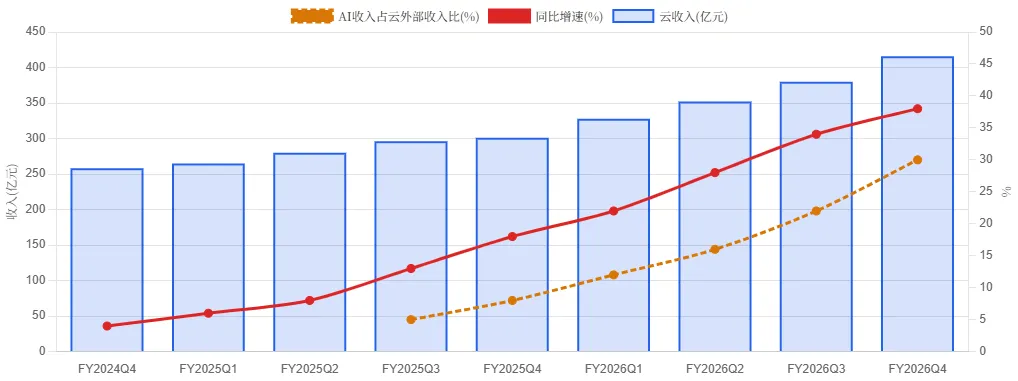

图表1 · 阿里云收入增速与AI收入占比趋势

云收入从FY2024Q4的258亿一路攀升至FY2026Q4的416亿,同比增速从4%加速到38%。AI收入占云外部收入比从FY2025Q3的5%跃升至FY2026Q4的30%,呈指数级爬升。

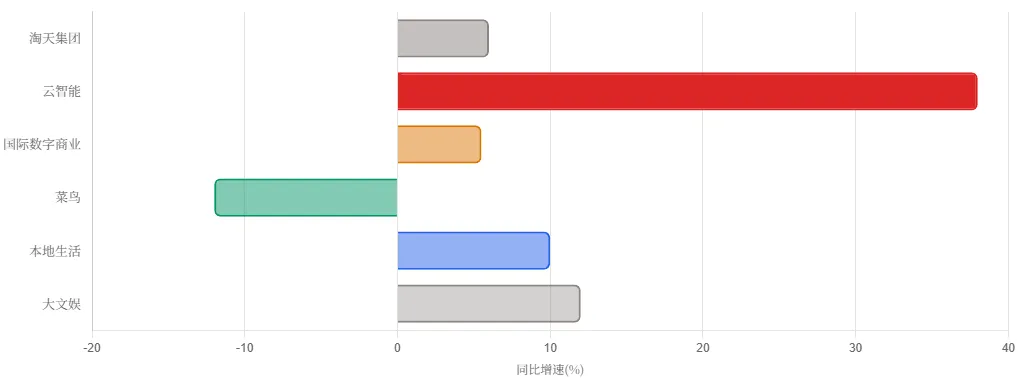

图表2 · 各业务板块季度收入增速对比

云智能+38%遥遥领先,大文娱+12%、本地生活+10%跟随其后,淘天+6%稳中有进,国际数字商业+5.5%放缓,菜鸟-12%唯一负增长。

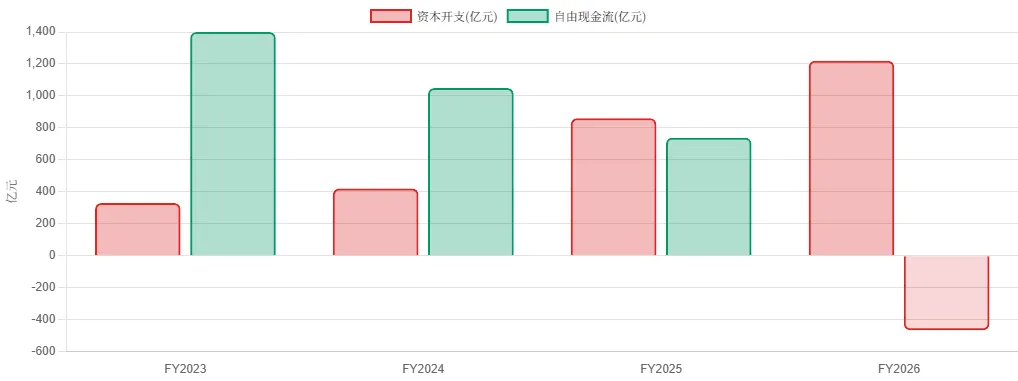

图表3 · Capex vs 自由现金流趋势

FY2023→FY2026:Capex从330亿→420亿→860亿→1,220亿,自由现金流从+1,400亿→+1,050亿→+739亿→-466亿。两条线在FY2026形成历史性交叉。

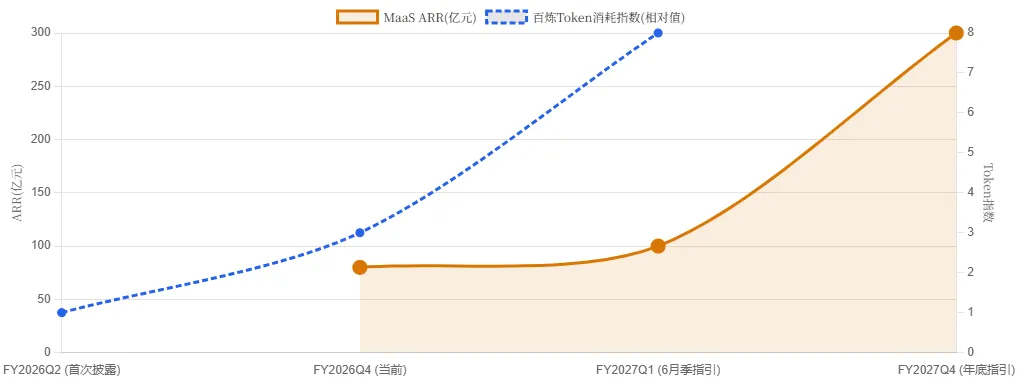

图表4 · MaaS ARR 增长路径与指引

当前80亿 → 6月季指引100亿 → 年底目标300亿。若年底兑现300亿,MaaS按10-15x ARR估值=3,000-4,500亿。