刚刚,理想汽车2026年Q1财报出炉,数据堪称“暴击”。

一、从“赚80亿”到“亏23亿”

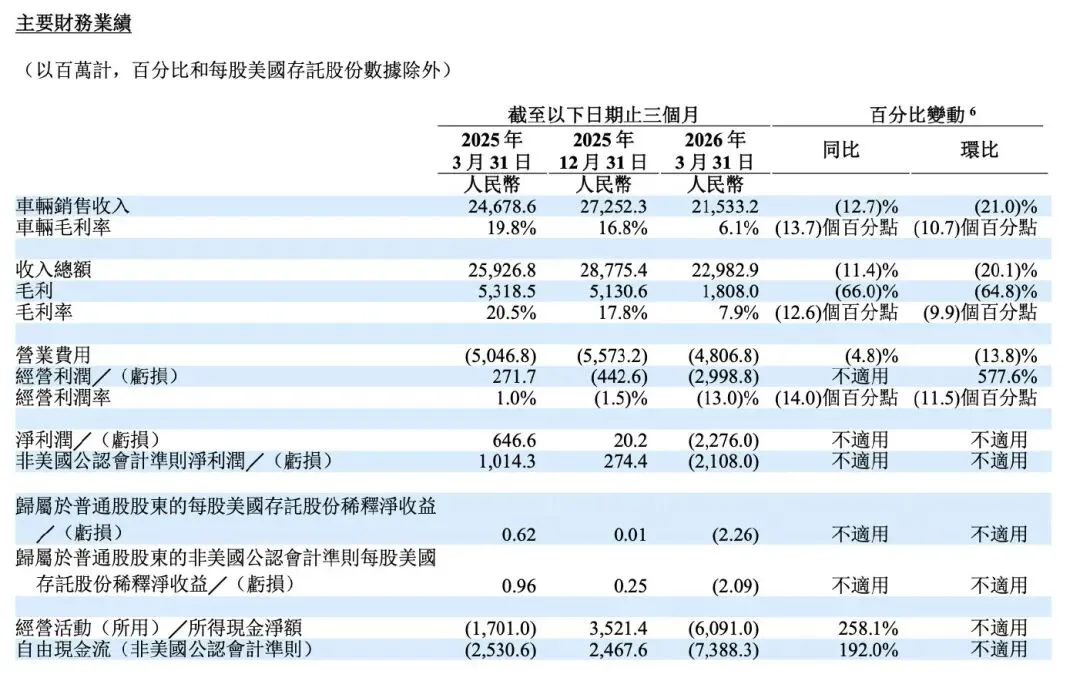

1. 营收与利润:断崖式下滑

• 总营收:229.83亿元,同比-11.4%

• 毛利:18.08亿元,同比-66%,

• 归母净利润:-22.9亿元,去年同期+6.47亿元,由盈转亏,亏损额创历史单季新高

• 经营现金流:-60.91亿元,同比-258.1%,现金大幅流出

2. 毛利率:暴跌13个点,跌破“生命线”

• 整体毛利率:7.9%,同比-12.6个百分点(2025年Q1为20.5%)

• 车辆毛利率:6.1%,同比-13.7个百分点(2025年Q1为19.8%),首次跌破10%,远低于行业15%的盈利警戒线。

3. 销量与均价:量增价跌,“增收不增利”变“量增利亏”

• 总交付量:95142辆,同比+2.5%,看似微增,实则结构恶化

• 单车均价:从2025年Q1的35万元,暴跌至24万元左右,直接拉低营收和毛利

对比历史数据更扎心:2024年理想全年盈利80亿元,2025年全年盈利11亿元(同比-85.8%),2026年Q1直接巨亏23亿元

二、毛利率暴跌核心原因:三重枷锁,锁死理想利润

1. 产品结构失衡:低价i6成销量主力,“走量不赚钱”

理想Q1销量增长,完全靠纯电i6硬撑,但这款车是典型的“毛利黑洞”:

• 销量占比:Q1 i6累计交付约49000辆,占总销量58.5%;成为绝对销量支柱

• 定价与毛利:i6定价24.98万元,终端优惠后低至23.98万元,毛利率仅5%左右,远低于L系列的毛利率

• 结构反噬:曾经理想靠L系列(L7/L8/L9)35万+高毛利车型赚钱,现在58%的销量是低毛利i6,高毛利L系列占比仅剩42%,直接把整体毛利率从20%砸到7.9%

一句话总结:卖得越多,亏得越多——i6每卖一辆,理想不仅赚不到钱,还得倒贴研发和渠道成本。

2. 行业竞争白热化:增程市场腹背受敌,上下夹击无退路

理想的基本盘是增程SUV市场,但2026年Q1,这块市场已变成“红海绞杀场”:

• 低端围剿:大量的品牌推出20-25万增程SUV,价格比理想L6低5-8万,直接抢走理想入门级用户。

• 高端分流:问界M9、蔚来Es8、小米YU7等,集中发力30-50万高端增程/纯电SUV,直接抢走L9/L8的高端份额

• 增程红利消退:行业增速从70%暴跌至6%,“无里程焦虑”的核心卖点,随着充电基建完善、纯电续航提升,彻底失效

理想被迫“以价换量”:L系列终端优惠从2万涨到5-7万,高毛利车型打折卖,毛利进一步被稀释。

3. 高端市场失守:30万以上份额被分流,利润基本盘崩塌

理想的利润核心,一直是30万以上高端SUV市场,但现在这块“蛋糕”被友商疯狂瓜分:

• L9(42.98万起):2025年巅峰月销1.2万辆,2026年Q1月销暴跌至3000-4000辆,份额被问界M9抢走60%

• L7/L8(33.98-39.98万):2026年Q1销量同比下滑40%,终端库存积压,被迫加大优惠

• 市场容量萎缩:40万以上高端SUV市场,一年容量仅10万辆左右,2026年预计有40款新车型涌入,供严重大于求,价格战一触即发

高毛利高端车型卖不动,低毛利低端车型拼命卖,理想的利润结构彻底反转,毛利率暴跌已成必然。

三、新L9能否挽救全年盈利?

5月15日,理想正式发布全新L9 Livis(50.98万起),李想直言:“L9换代成功,决定整个L系列的市场上限”。这款被理想寄予厚望的旗舰,真的能救全年吗?

1. 新L9的“硬核实力”:瞄准高端,重构毛利

新L9是理想技术+定价双升级的旗舰,理想的算盘很明确:新L9月销稳定1万台,单车毛利15-20万,单月贡献毛利15-20亿,直接对冲i6亏损,拉回整体毛利率至15%以上。

2. 三大现实挑战:L9救主,难度极大

(1)高端市场竞争白热化,L9难抢份额

40万以上高端SUV市场,已变成“神仙打架”:市场容量仅10万辆/年,40款新车涌入,新L9想月销1万,难度堪比“虎口夺食”。

(2)i6占比持续走高,毛利拖累难逆转

i6已成为理想销量基本盘,2026年全年销量目标115万,i6占比将超60%。

即使新L9月销1万,高毛利L系列占比仅能回升至50%,低毛利i6仍占50%,整体毛利率很难突破12%,距离15%的盈利线仍有差距。

(3)费用高企+现金流压力,短期难盈利

• 研发:全年120亿投入,L9后续迭代+纯电i9研发,费用只增不减

• 渠道:门店扩张+L9推广,全年渠道费用预计超80亿

• 现金流:Q1现金储备943亿,但Q1经营现金流-60.91亿,若持续流出,下半年资金压力巨大

3. 综合所有因素,新L9能缓解亏损,但无法挽救全年盈利:

• 乐观预期:L9月销1万,毛利率回升至12%-13%,全年亏损缩窄至5-8亿

• 中性预期:L9月销5000-8000,毛利率维持10%左右,全年亏损10-15亿

• 悲观预期:L9销量不及预期(月销<5000),i6持续拖累,全年亏损超20亿

理想2026年的核心目标,不是盈利,而是“止血”——靠新L9稳住高端份额,靠i6维持销量规模,等待行业洗牌后的转机。

最后我想说下感受

在我心目中,中国好的有自己格调的公司都应该好好的活下去,理想就是一家有自己格调的品牌,审美和品味在国内是也是独当的水准。所以我当然希望理想汽车成功。

但是,我不太看得懂理想最近的操作。比如最新上市的L9,今年增程市场的颓势很明显。

一方面,增程的下一款车是纯电车,这个其实反而是理想车主自己最懂。另一方面,增程市场持续下滑,没有价格爆点很难单点突破。

我从来都对理想汽车没恶意,但我肯定得对我不理解的事情发表意见,理想车主爱不爱听是一回事,但我确实没有任何恶意。同时最近的股价也表明了投资者对理想的态度。