写在最前面,如何你看到这篇文章,欢迎先点个关注。

说完面子:利润表,接下来我们跟着张老师一起学习底子:资产负债表。

首先我们要明白资产负债表是一个时点报表,是某个时间节点,比如年末的资产负债表,也很好理解,比如你家大米的库存肯定是实时变化,我只能说我家现在有一袋大米。

底子:资产负债表告诉了我们什么

资产=负债+所有者权益

相信这个公司很多学过一点财务知识的都已经背得烂熟于心吧。为什么呢?因为实际上,企业的任何资源(资产)都属于两类人:一类是债权人,另一类是股东。没有例外。

资产和负债都可以分为流动资产,非流动资产,流动负债和非流动负债。

资源结构:流动资产—活力

流动资产,顾名思义流动性肯定比较强,也是给企业带来活力的部分。

将流动资产结构性划分为三部分:

第一部分是货币资金;

第二部分是与经营活动有关的项目,叫作经营性流动资产;

第三部分是与投资活动有关的项目,叫作投资性流动资产。

影响流动资产结构主要因素有:战略选择;管理风格;行业特征以及经营策略与竞争地位。

资源结构:非流动资产—潜力

非流动资产,一般在企业长期发挥作用,其规模、结构和质量决定了企业的发展潜力。

非流动资产可以结构性划分为两部分:

第一部分是与经营活动有关的项目,叫作经营性非流动资产;

第二部分则是与投资活动有关的项目,叫作投资性非流动资产。

影响非流动资产结构的主要因素有:战略选择;行业特征以及经营策略。非流动资产的规模和结构,不是自然形成的,而是企业战略选择的结果,而不同的非流动资产的结构决定了企业未来发展的潜力。

资源结构:非流动资产—无力

非流动资产虽然可以被称之为企业的潜力,但是在这些非流动资产里可能隐藏着一些没有什么能力的所谓资产。

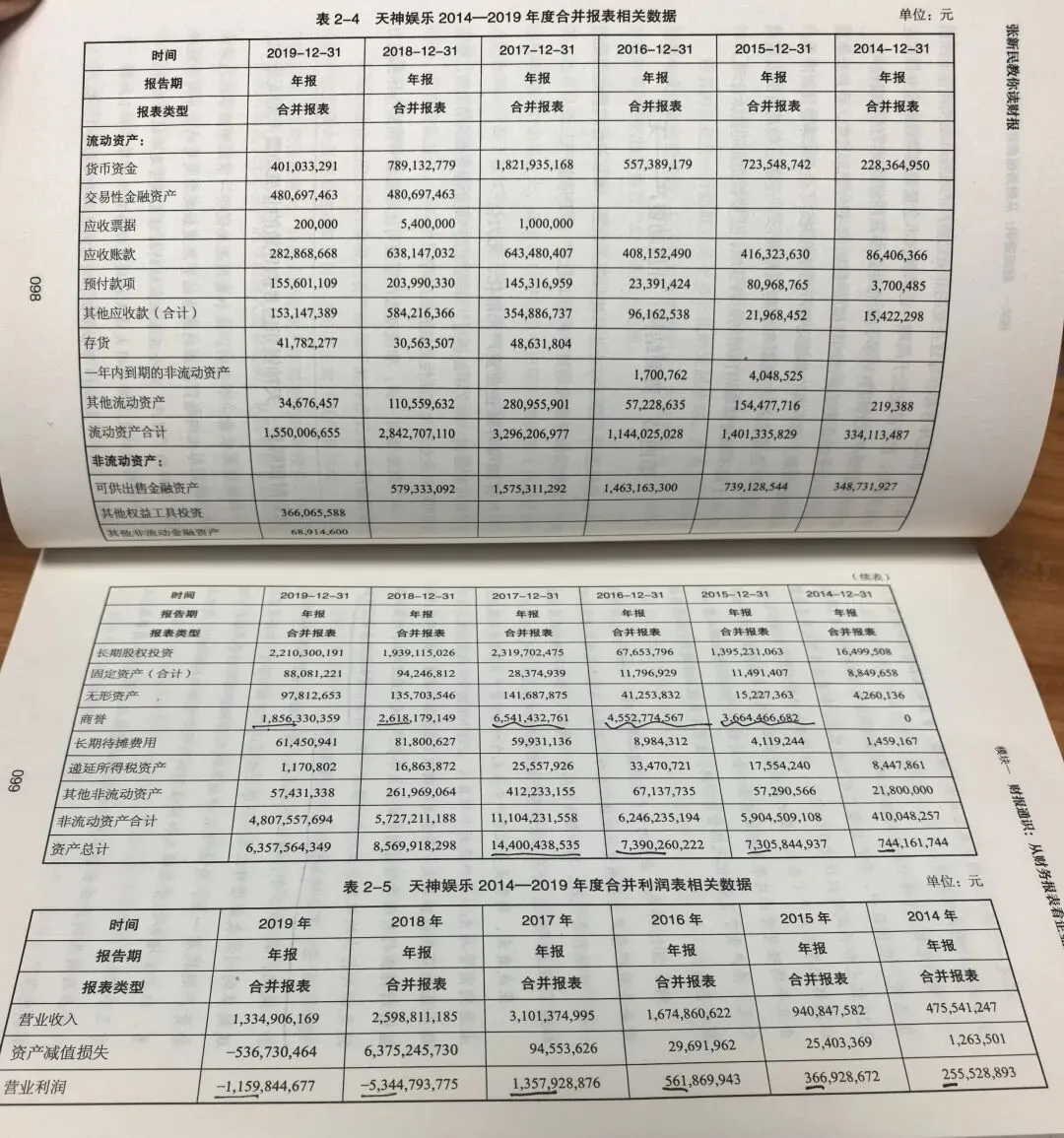

书中举了不少例子,其实主要是在收购的过程中对于资产负债表的调整,重点关注商誉和无形资产上面。

商誉是收购方在收购其他企业时所付出的对价中超过被收购企业净资产公允价值的部分,通俗来讲就是额外付出的收购企业代价,下述天神娱乐的例子中可以看到商誉一直在减值,也导致了最后出现了亏损。

其实也就是说在企业并购中,最重要的还是被收购企业未来释放的业绩能力强不强,这和我们投资和买东西有点类似,好东西才能有好价格。

赋能结构:负债—造血还是输血

从本质上来说,企业的经营性负债由企业规模及企业对上下游关系的竞争地位决定,包括应付票据,应付账款,预收款项,合同负债,应付职工薪酬,应交税费,其他应付款,长期应付职工薪酬。这部分我们称之为“造血型负债”,反映了企业业务发展对企业资源的贡献力。

企业的金融性负债是由企业各类融资所形成的负债,包括短期借款,交易性金融负债,一年内到期的非流动负债,长期借款,应付债券,租赁负债。金融性负债的规模反映了企业曾具有的债务融资能力,我们称之为“输血型负债”,反映了外部金融资源对企业的贡献力。

一般企业的发展可能先以“输血型负债”开始,业务成熟与增长之后以“造血型负债”为主,所以针对企业负债,关注这两者的结构非常重要,靠造血活着的企业更具有价值和竞争力,毕竟造血才是一个人生存下来最重要的因素。

赋能结构:股东权益—造血还是输血

股东权益主要包括:股本或实收资本,资本公积,盈余公积和未分配利润。

资本公积怎么理解?比如企业发行股票,一股25元,你按照25元一股的价格购买一股,你只有一股的权力,你在股东名录里会被记载上名字和股份数,而另外的24元则是你作为股东对企业的非分红性入资,在会计上做资本公积处理。

我们把股东对企业的入资称为“股东的输血型贡献”

按照规定,企业在获得净利润后,要先将一部分留在企业作为长期发展,因而要计提一部分法定盈余公积。法定到达一定标准后,企业可以按照自己意愿继续计提任意盈余公积。

盈余公积=法定盈余公积+任意盈余公积。

从盈余公积和非分配利润来源来看,显然是企业经营管理者努力的结果,所以我们把这部分不是股东直接入资,由企业利润累计而来的利润,称之为“股东的造血型贡献”,真正的贡献者是企业的经营管理者。

股东的输血型贡献和造血型贡献,既与股东在年度内的新增入资有关,也与企业年度内的盈利状况有关,还与企业所采取的年度内的现金股利分配政策有关。书中以双汇与宁德时代为例,解释了不同政策下的股利分配。

简单而复杂的关系:流动资产与流动负债

流动资产是一年内可以转化为货币的资产,流动负债是企业一年内应该偿还的债务。

流动资产-流动负债=流动净资产/营运资本/营运资金=Working Capital

流动比率=流动资产/流动负债

可能以前我们听说过流动比率2:1是一个比较安全的比率,但是老师举了一个例子:比如一个产品毛利高达90%,流动资产为存货20亿,流动负债为预收款项100亿,流动比率1:5,远低于2:1,为此时只需要从流动资产中拿出10亿元就可以偿付预收款项100亿元的负债。这种情况下我们是不能说这个流动比率不安全的,贵州茅台就有点这种感觉。

简单而复杂的关系:总资产与负债

资产负债率也是一个我们经常听到的概念

资产负债率=负债总计/资产总计

张老师提出资产负债率并不是洪水猛兽,而且很多时候不能只看资产负债率较高就判断这个企业有风险,更重要的还是要去看负债的结构。

资产有息负债率=有息负债/资产总额

这个比率如果高于50%,企业的偿债风险就比较高,需要关注了。因为如果达到了50%,说明企业的股东入资加上利润累积和经营性负债的总规模就会小于或等于资产总额的50%,意味着企业股东与业务对企业资源的贡献度相对不足。

资产经营负债率=经营负债/资产总额

企业的经营性负债是由企业的业务规模和竞争地位决定的。资产经营负债率反映了企业的经营活动对企业资产的支撑或贡献度,在企业持续发展的条件,资产经营负债率不存在上限。

这一章花了三天时间才写完,资产负债表的内容比利润表感觉更复杂一些,也更应该去关注资产负债的结构,而不能仅仅看一个数字来判断企业的经营状况。

写在最后面,如果你已经看到了这里但还没有关注,欢迎关注哟