摘要

我国省联社于2000年前后开始组建,2007年基本实现全国省级行政区划全面覆盖。设立初期,省联社主要承担地方政府赋予的农信机构管理、协调和服务职能。随着农信社市场化改制推进,省联社行政化管理与农商行市场化经营矛盾凸显,改制被逐渐提上日程。

受区域经济禀赋与农信系统发展禀赋差异影响,各省改革路径呈现“差异化”“特色化”特征。从改革实践来看,本轮省联社改革模式主要有三种。1)省级联合银行模式:保留了县域法人独立地位,省级平台侧重管理和统筹,改革阻力小,浙江、陕西、江苏、江西等采用这种模式;2)统一法人模式:通过新设合并、吸收合并将全省农信机构整合为单一省级农商银行,县域机构转为分支机构,实现业务与风险的全省统筹,风险集中化解能力强,辽宁、海南、内蒙古、吉林、新疆等采用这种模式,河南先试行联合银行模式,后改为统一法人模式;3)“省级联合银行+市级统一法人”模式:四川省结合区域特点施行,形成“省投市、市控县”的股权治理模式,广西、贵州等地也在探索。

本轮省联社改革推动农信体系实现机构减量提质,农村中小银行法人数量有序收缩,“小散弱”格局逐步优化;区域金融风险持续收敛,高风险机构数量和占比持续下行,多数省份不良贷款率稳步回落,长三角地区资产质量领先,但东北及部分中西部区域仍存在压力。从样本银行看,农信系统依托“平台统筹+成员互助”等制度安排,构建内部风险缓释与救助机制,有效压降弱资质机构风险水平;同时改革完善治理架构向市场传递正向信号,区域农商银行二级市场信用利差有所收窄,资本市场认可度提升。整体看,省联社改革在重塑治理架构、缓释存量风险、夯实经营基础等方面取得阶段性成效,但仍需考虑多级法人机构下的权责边界界定、不良资产处置与资本补充渠道来源等方面的现实问题。

未来,省联社改革将坚持“一省一策”“分类推进”原则,依据各省经济基础、资产质量和风险禀赋差异化落地。经济基础雄厚、县域行社资质优良的省份将继续完善联合银行的治理体系;风险化解压力较大的省份将稳步推进统一法人整合模式,形成统一化解风险的改革路径;对于省级全面整合阻力较大的区域,可以推进市级统一法人的分阶段模式。从改革内容看,改革重心将由表层机构整合转向深层次制度重构,核心在于重塑治理机制、厘清权责边界、完善内控机制,统筹推进化险仍为主线,在此基础上推动区域金融风险逐步收敛,巩固农信体系服务“三农”的可持续发展根基。

正文

一、发展历程:农信系统“市场化”推动省联社改革加速

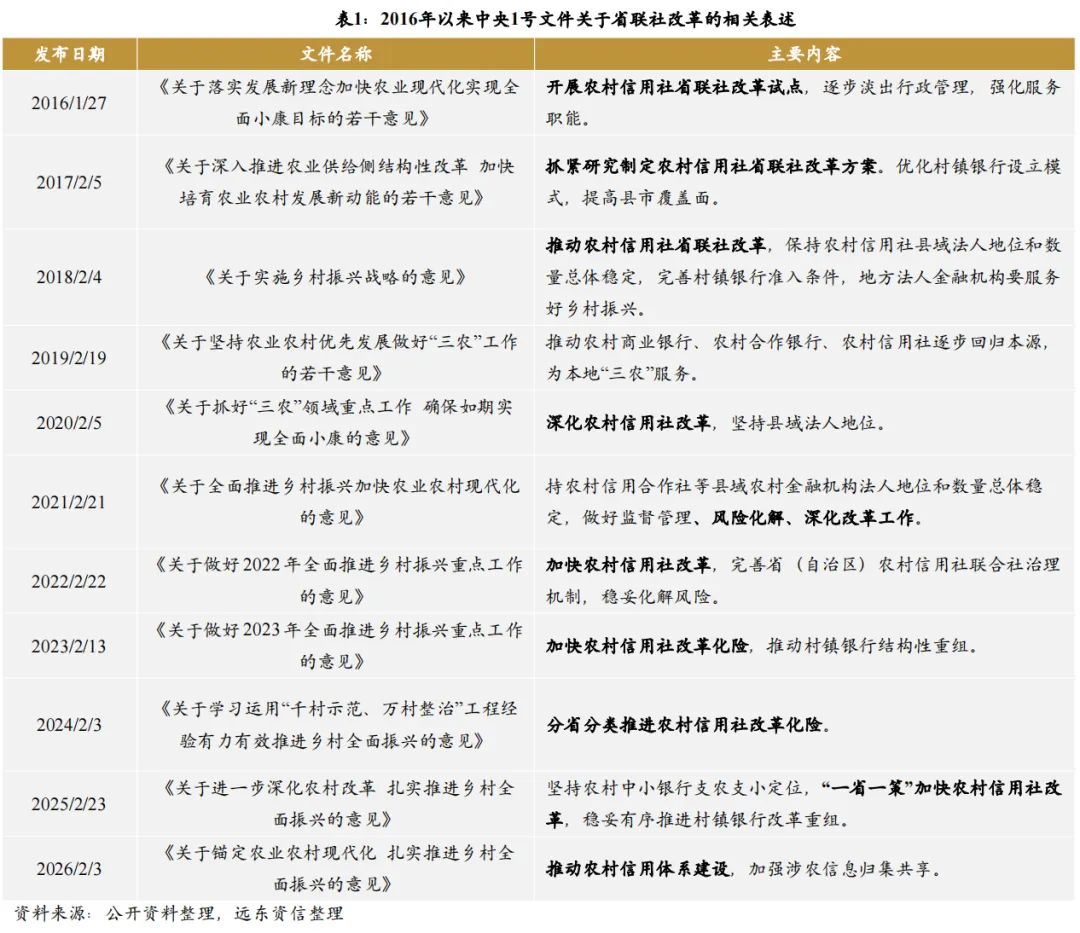

我国于1999年开始设立省级联社,2010年阶段性完成省联社的组建工作,设立之初主要是代表地方政府管理区域内农村信用机构。新中国成立以来,我国的农村金融系统持续走在改革道路上,管理体制经过多轮创新,20世纪末,由于部分农信社财务问题显现,出现资产质量恶化等问题,最终农信社管理权下放至地方政府,省联社应运而生,代表地方政府对辖区内农村信用社的管理、指导、协调和服务职能。1999年,全国首家省级农村信用合作联社——宁夏回族自治区农村信用合作社联合社正式成立,2001年9月,江苏省农村信用联合社成立,由全省农信机构共同出资入股设立,确立了“省级联社+农信社”的两级法人管理模式。2003年,吉林、山东、江西、浙江、江苏、陕西、贵州、重庆8省份开启改革试点,2004年省联社试点范围扩大至除海南和西藏以外的省份,2007年8月,全国最后一家省联社——海南省联社挂牌成立,标志着农信机构改革工作阶段性完成。

此后,农信社产权制度改革持续,逐渐淡化“合作制”,推进“商业化”发展,省联社的“行政化”管理与农信社发展之间出现矛盾,改革逐渐被提上日程。2014年4月,国办发布《关于金融服务“三农”发展的若干意见》,要求省联社要加快淡出行政管理,强化服务功能,优化协调指导,整合放大服务“三农”的能力。2014年11月,银监会发布《关于鼓励和引导民间资本参与农村信用社产权改革工作的通知》,要求支持民间资本与其他资本按同等条件参与农村信用社产权改革,鼓励民间资本参与农村商业银行增资扩股,引导民间资本对农村信用社实施并购重组。此后,各地推进农信社逐渐改制为农村商业银行,省联社的行政化管控与农商银行市场化法人经营的体制性矛盾日益凸显,改革呼声加大。2016-2018年,中央一号文件先后提出“开展省联社改革试点” “抓紧研究制定省联社改革方案” “推动农村信用社省联社改革”。2020年中央一号文件提出“深化农村信用社改革”。同年5月,原银保监会出台《深化农村信用社改革实施意见》,提出在保持县域法人地位总体稳定的基础上,统筹做好省联社改革、农村信用社县域法人改革和部分机构风险化解工作,开展好相关改革试点。2021-2025年,中央一号文件提出“深化改革工作”“加快农村信用社改革”“加快农村信用社改革化险”“分省分类推进农村信用社改革化险”“‘一省一策’加快农村信用社改革”,已连续六年强调农信社改革。

二、模式全景解析:“联合银行”“省级统一法人”“市级统一法人”

本轮省联社改革始于2022年,2025年改革明显加速。受区域经济禀赋与农信系统发展禀赋差异影响,各省改革路径呈现“差异化”“特色化”特征。从改革实践来看,本轮省联社改革模式主要集中在联合银行和统一法人这两种方式。具体实践中,除了这两种模式之外,四川省结合当地农信体系特点,探索了联合银行与市级统一法人相结合的模式。

(一)“联合银行”模式

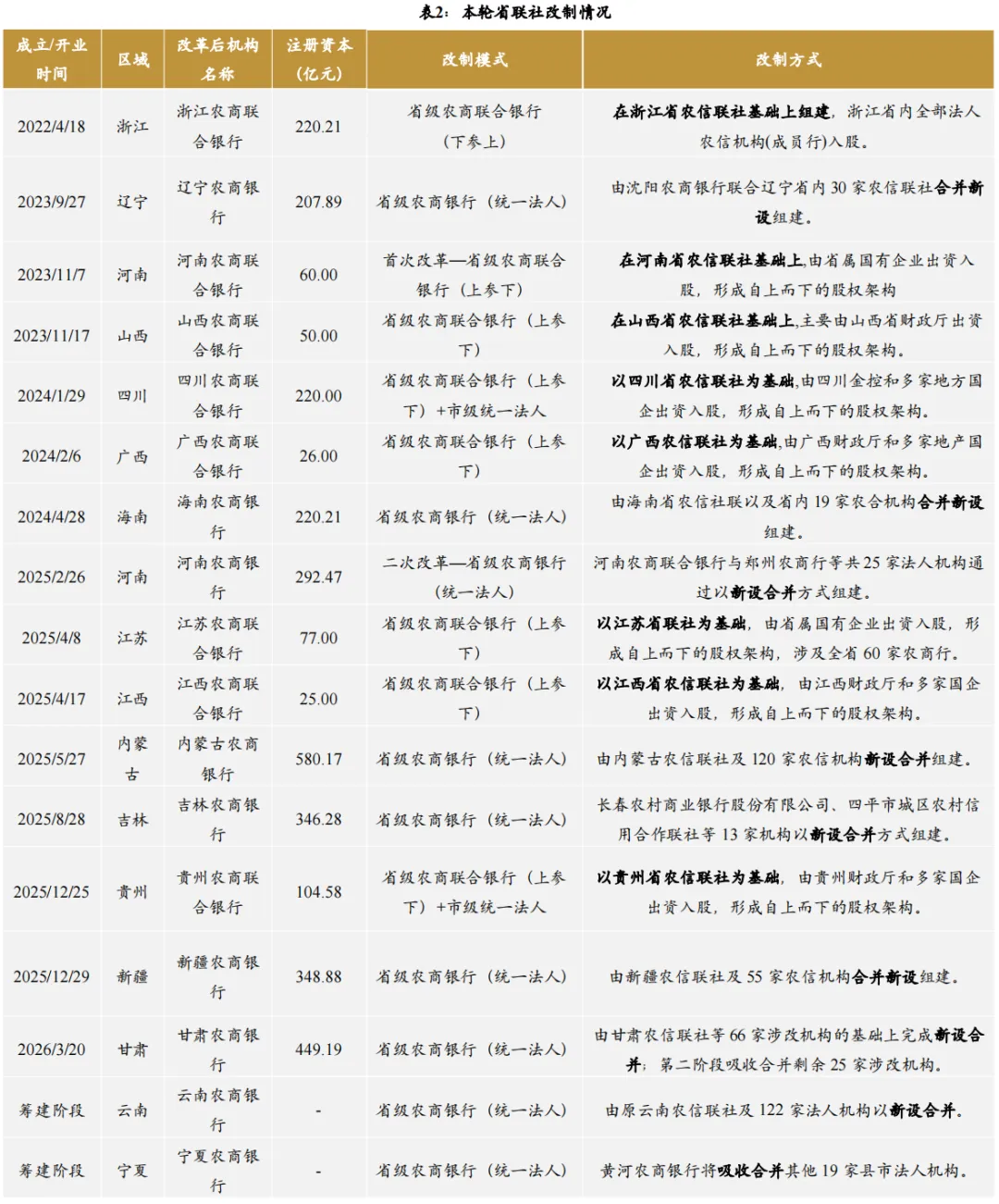

该模式是将省联社改制为农村商业联合银行,省级联合银行为控股平台,保留县级行社独立法人地位,实现省级统筹与基层灵活运营。按照股权关系可以划分为“上参下”和“下参上”两种方式。“上参下”主要是省级农商联合银行参控股辖内农商行、农信社和农村合作社等农村中小金融机构,进而发挥管理作用;“下参上”主要是辖内农商行、农信社和农村合作社等农村中小金融机构参股省级农商联合银行。截至2026年一季度末,本轮省联社改革后挂牌开业的省份中浙江、陕西、四川、广西、江苏、江西、贵州采用省级联合银行模式,其中仅浙江省为“下参上”联合银行模式,其余省份为“上参下”联合银行模式。

案例1: “下参上”模式——浙江农商联合银行

2022年4月18日,浙江农商联合银行挂牌成立,是本轮农信社改革的“第一单”。浙江农商联合银行在浙江省农信联社基础上组建,包括浙江省联社下辖的82家县(市、区)农商银行及农信联社,包括80家农商行、1家A股上市银行、1家农村信用联社。

从改制模式看,浙江农商联合银行采用“下参上”的农商联合模式,县级农商银行及农信联社作为股东,采用自下而上入股模式,股权结构较为分散。其中,多家成员行各自持股1.99%,包括萧山农商行、杭州联合农商行、乐清农商行等26家农商行;其他成员持股比例在0.25%-1%,浙江龙港农商行持股比例最低,为0.25%。

从业务范围看,浙江农商联合银行是具有独立法人资格的银行业金融机构,不能吸收存款和发放短期、中期和长期贷款,是成员社的行业管理银行和服务银行,在承接原浙江省联社职能的基础上,可为行社成员提供资金融通、统一申请理财牌照等服务。

案例2:“上参下”模式——山西农商联合银行

2023年11月17日,山西农商联合银行挂牌开业,注册资本50亿元。山西省是全国省级农信联社改革中首批采取“上参下”模式改革的省份。山西农商联合银行在山西省农信联社基础上,主要由山西省财政厅出资入股,股权结构为山西省财政厅94%、山西杏花村汾酒集团4%、山西出版传媒集团2%。当前,山西农商联合银行下辖11家市级机构,108家县级法人机构(农商行102家、县联社6家)。

从改制模式看,山西农商联合银行采取“上参下”模式参股地方行社,该模式持续推进。2024年12月,监管批复侯马农商行和尧都农商行的定向募股申请,确认山西农商联合银行将成为二者股东,增资完成后,山西农商联合银行成为二者的第一大股东。2025年4月,监管再次批复,同意山西农商行投资入股山西灵石农村商业银行1000万股,持股比例为1.46%;山西五台农村商业银行1000万股,持股比例为1.31%;山西榆次农村商业银行1170万股,持股比例为1.46%。12月,山西农商联合银行再获批入股天镇县农村信用合作联社、山西寿阳农村商业银行股份有限公司、山西平遥农村商业银行股份有限公司,收购完成后,分别持有3家县级行社75.07%、55.63%、57.08%的股权。

从业务范围看,山西农商联合银行不能直接面向公众办理存贷款等零售业务,以服务和支持全省农商行系统为主业,包括组织农商行与农信社之间的资金调剂、为农商行与农信社融通资金、办理或代理农商行与农信社的资金清算和结算业务等。

(二)“省级统一法人”模式

该模式是将辖内农商行、农信社和农村合作社等农村中小金融机构整合为统一法人的省级农商行,形成省级单一法人实体,原县级行社转化为分支机构,经营决策由省级机构统一管控,实现全省农信资源一体化运营。北京、上海、天津、重庆在2005-2010年组建市农商行,确立统一法人模式,普遍由区域内市联社、区(县)联社和基层信用社改制而来。截至2026年一季度末,本轮省联社改革后挂牌开业的省份中辽宁、海南、河南、内蒙古、吉林、新疆、甘肃采用统一法人模式。

案例1:“统一法人”模式——辽宁农商银行

2023年9月27日,辽宁农商银行挂牌成立,注册资本207.89亿元,是全国首例以全省统一法人模式组建成立的农村商业银行。辽宁农商银行改革为“两步走”,第一步为组建省级统一法人,由沈阳农商银行牵头合并30家农信联社以新设合并方式组建辽宁农商银行;第二步吸收合并扩容,2024年6月20日,国家金融监督管理总局辽宁监管局批复同意辽宁农商银行吸收合并省内36家农村中小银行机构,合并范围包括25家农商银行、11家村镇银行。改制完成后,辽宁省内仅4家农商行,包括辽宁农商银行、大连农商银行、东港农商银行和凤城农商银行。

从股权架构看,辽宁农商银行所有法人股东均为辽宁省或沈阳市属国企,其中辽宁金控一家持股近99.1%,体现出“统一法人”模式下省级金融平台对全省农信体系的绝对控制。

从业务范围看,辽宁农商银行可以吸收公众存款、对外发放贷款,办理支付结算与票据业务,银行卡与电子银行,代理与中间业务,跨境汇款、国际信用证等国际业务,以及以支持农业、小微企业等领域为主推出的特色信贷产品。

案例2:“统一法人”模式——海南农商银行

2024年5月8日,海南农商行挂牌开业,注册资本220.21亿元,是全国首家按照全省统一法人模式组建的省级农商银行。海南农商行由海南省农信联社和省内19家市县行社新设合并组建,2025年7月和10月分别吸收6 家和3家村镇银行。改制完成后,海南省仅2家农商行,包括海南农商行和海口联合农商行。

从股权架构看,海南农商行股东以国有资本主导,主要发起人包括省属国企及国资背景平台,第一大股东为海南财金集团,由海南省财政厅间接入股方式持有,由2023年12月海南省公开发行的100亿元支持中小银行发展专项债补充资金。

从业务范围看,辽宁农商银行可以吸收公众存款、对外发放贷款,办理国内外结算、票据承兑与贴现,发行金融债券,代理发行、代理兑付、承销政府债券,从事同业拆借,买卖、代理买卖外汇,从事银行卡业务,提供信用证服务及担保,以及经国务院银行业监督管理机构批准的其他业务。2026年4月起,海南农商行正式获批经营保险代理业务。

(三)“联合银行+市级统一法人”模式

该模式是将两种模式相结合,整体为“省投市、市控县”的改革路径。该模式具体为,市级层面构建统一法人农商银行,整合县级法人机构,被合并机构将依法解散、注销法人资格,其全部债权债务、业务网点及人员由存续的市级农商行统一承继。省级层面成立联合银行,构架全省性的服务平台,并对市级农商银行注资,强化平台参与作用。其中,四川省采用此种模式,且在2026年4月份完成市级统一法人的全面收官;广西、贵州也实行两种模式相结合的改革方式,联合农商行均已经挂牌成立,现在正在推进市级统一法人模式改革。

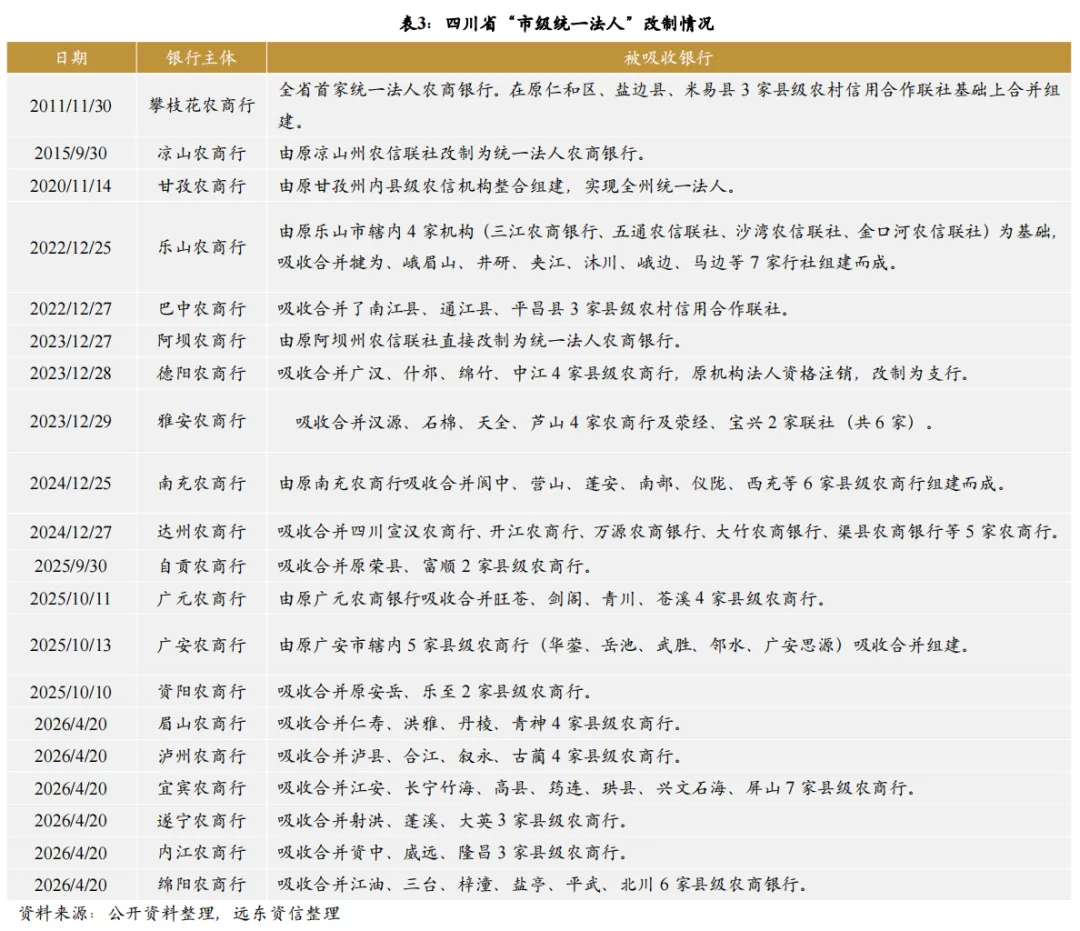

四川省将市级统一法人与省级联合银行相结合,形成了“省投市、市控县”的股权治理模式。

从市级统一法人进展看,四川省农信机构经历了从分散县级法人到市级统一法人。2011年11月,攀枝花农商行以全市3家县级联社为基础组建成立,是四川农信系统市级统一法人改革的开端。2015、2020年,凉山农商行和甘孜农商行分别成立,市州一级法人农商银行成立。此后,乐山农商行成立是本轮市级统一法人改革的开始,此后四川其他城市陆续推进,2026年4月,眉山、泸州、宜宾、遂宁、内江、绵阳6家市级农商行核准成立,全省21个市州(除成都外)基本完成市级农商行整合,累计吸收合并超70家县级法人机构,意味着四川农信市级统一法人改革全面收官。

与此同时,省级农商联合银行先后投资市级农商行,形成“省投市、市控县”的股权治理模式。2024年1月,四川农商联合银行挂牌成立,注册资本220亿元,股东来自省级及21个市(州)的具代表性的34家国有企业。此后,通过定增、受让股份等方式入股市级农商行。2024年12月,四川监管局批复统一四川农商联合银行对9家市级农商行的定向募股方案,其中包括首次入股德阳农商行、泸州农商行、宜宾农商行、眉山农商行、凉山农商行、遂宁农商行等六家农商行,持股比例分别为11%、10%、10%、14.5%、10%、10%,还对内江农商行、绵阳农商行、攀枝花农商行进行了增持,增持后持股比例分别提升至13%、16%、10%。同时,四川农商联合银行通过股份受让的方式持有甘孜农商行、乐山农商行、巴中农商行、阿坝农商行,持股比例分别为32%、13%、14%、29%。

(四)不同改革模式对比

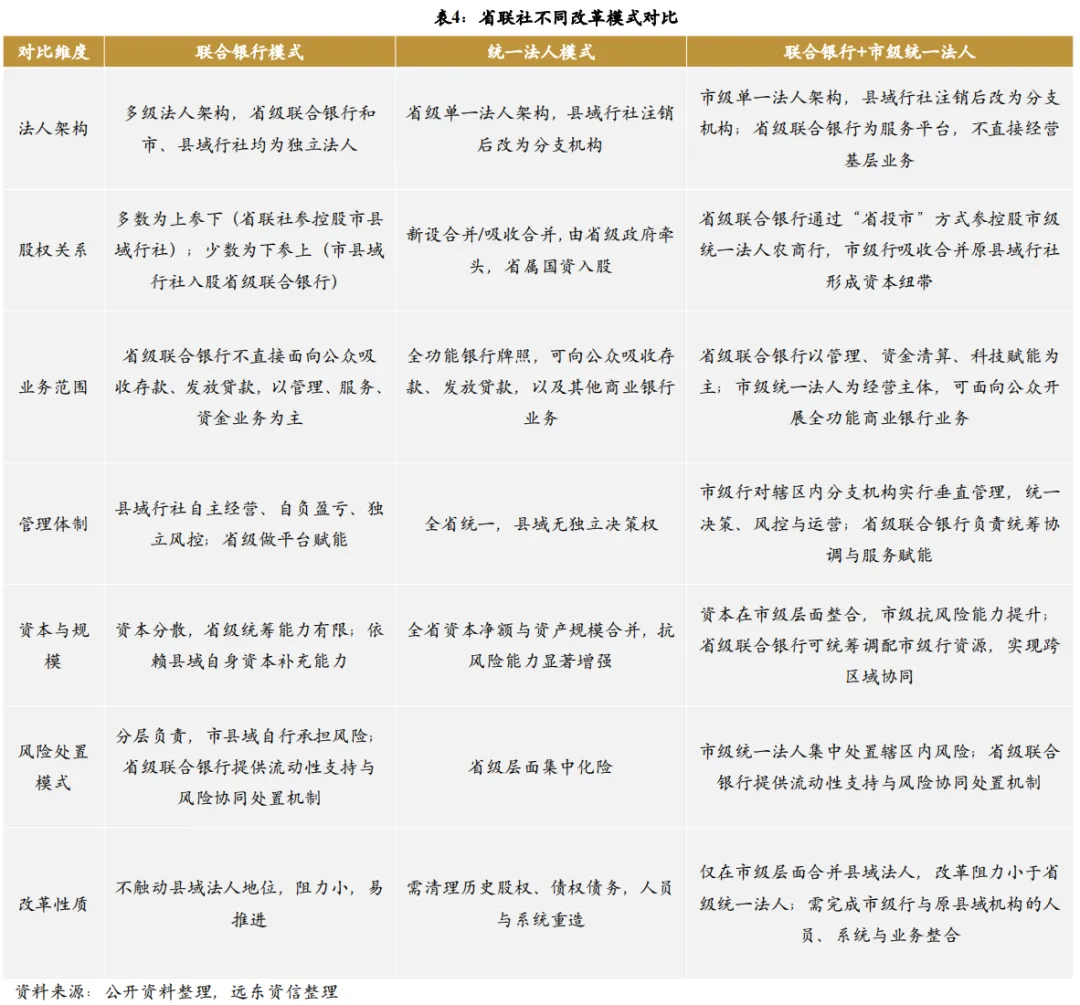

三种模式在在法人架构、股权关系、业务范围、管理体制以及风险处置模式等方面存在不同,从联合银行到省级统一法人,三种模式改革力度由弱到强。其中,联合银行模式改革程度相对较低,保留县域的完全自主性,适合县域经济差异大、行社发展不均衡,或暂不具备全省统一整合条件的地区,可快速完成省联社改制,但是各主体在解决风险问题时仍以自主解决为主,化险效果取决于省级层面的资源协调能力。省级统一法人模式改革程度相对较高,县域行社注销后改为分支机构由省级法人统筹管理,适合行社基础薄弱、历史包袱较重,且省级政府推动能力强的地区,改革周期较长,能够集中化解风险。联合银行+市级统一法人模式属于上述两种模式的折中方式,既通过市级统一法人解决了县域机构“小散弱”的问题,又保留了省级平台的服务赋能功能,同时避免了全省统一整合的巨大改革成本与阻力。无论采取何种模式,改革的最终目标都是建立“产权清晰、治理有效、资本充足、服务高效”的现代农信体系,未来需要关注的是产权重构、治理重塑、风险统一化解方面的进程。联合银行模式需要厘清省级平台与成员行社的权责边界,建立有效的激励互容机制,统一法人模式需要理顺本部与分支行之间的权责边界,避免管理真空或过度集权的情况发生。

三、改革化险成效分析:基于多维度数据观测

(一)机构结构重塑:从“小散弱”到“减量提质”

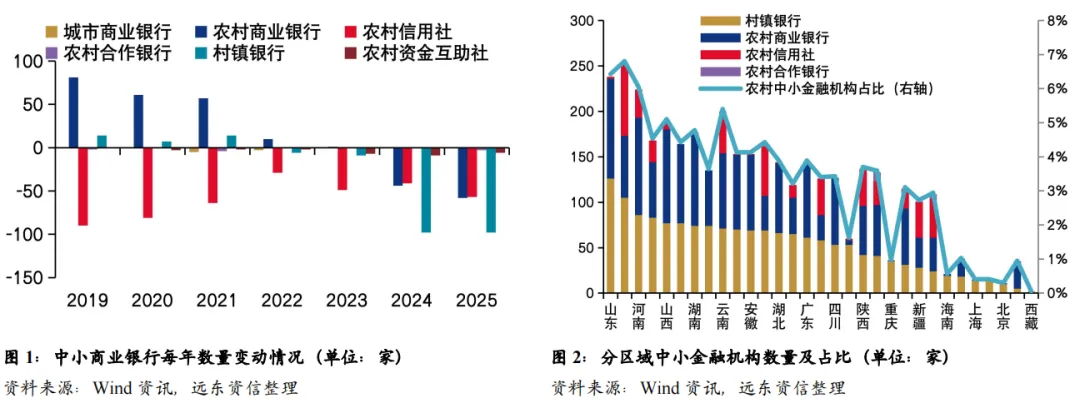

从机构数量看,中小商业银行数量明显收缩,近五年村镇银行减量最多。2011年以来,农信社改革继续,各地推进农信社改制组建为农村商业银行,不再组建农村合作银行,并且将现有农村合作银行改制为农村商业银行。此外,村镇银行、农村资金互助社等新型农村金融机构是2006年为了弥补农村金融服务不足开始设立的,但是在发展过程中监管问题逐渐突出、风险问题凸显,部分机构逐渐被吸收合并或解散。截至2025年末,全国共有银行业金融机构法人4070家,其中,城市商业银行124家、农村商业银行1050家、农村信用社401家、农村合作社银行20家、农村资金互助社15家、村镇银行1440家,农村中小银行法人机构数量占比83.1%。根据国家金融监督管理总局的数据,2021-2025年,各类中小银行数量均有所减少。其中,城市商业银行数量从128家降至124家,减少了4家;农村商业银行从1596家降至1505家,减少了91家,期间在2022年和2023年数量有小幅增加,主要是由于农信社改制农商行仍在继续推动机构数量增加;农村信用社从577家降至401家,减少了176家;农村合作银行从23家降至20家,减少了3家;村镇银行从1651家降至1449家,减少了211家;农村资金互助社从39家降至15家,减少了24家。

从区域法人银行分布情况看,冀鲁豫中小农村金融机构占比靠前,其中山东农商行和村镇银行数量均为最多。具体看,河北、山东、河南省农村中小金融机构(农商行、农信社、农村合作银行、村镇银行)数量在省级机构中排名前三,分别为252个、238个、224个,占比分别为6.8%、6.42%、6.05%;山东、河南、山西省农商行数量在省级机构中排名前三,分别为110个、107个、103个,占比分别为6.92%、6.73%、6.48%;山东、河北、河南村镇银行数量在省级机构中排名前三,分别为126个、105个、86个,占比分别为7.78%、6.49%、6.05%。

从风险评级结果看,高风险机构数量与占比持续大幅“双降”,区域金融生态优化。根据央行对金融机构的评级结果数据,2018-2025年二季度,高风险中小银行机构数量呈下降趋势,从2018年末的587家持续降至2023年末的357家,再降至2025年上半年的312家,累计减少275家,降幅46.8%。从占比看,高风险机构占比也从2018年的15.23%持续降至2021年的7.19%,此后受市场风险持续暴露影响,占比略有提升,2025年二季度为8.84%,整体上仍然呈现下降趋势。分区域看,根据《中国金融稳定报告2025》,风险化解呈现区域收敛态势,区域金融生态持续优化,北京、天津、上海、重庆、浙江、江苏、江西、福建、西藏9个省区市辖内无“红区”银行,另有13个省区市辖内“红区”银行维持在个位数水平,标志着系统性风险隐患得到有效遏制。

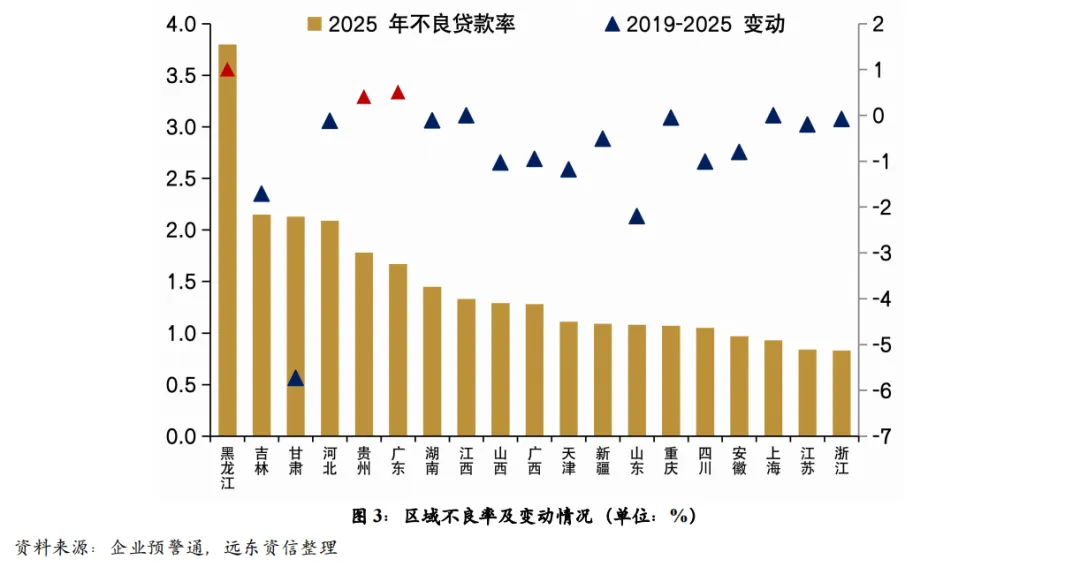

从区域不良贷款率看,多数地区风险缓释、东北及西北中西部区域承压,区域梯度差异明显。从不良率变动趋势看,2019-2025年间,14个省份不良贷款率实现下降,占有数据样本地区的7成,反映出全国层面中小银行改革化险、不良资产处置的整体成效明显。其中,甘肃、山东和吉林降幅较大,2019-2025年不良率分别从7.89%、3.28%、3.96%降至2.13%、1.08%、2.15%,降幅分别为5.73、2.2、1.71个百分点。相比之下,东北和部分中西部地区风险承压,2019-2025年黑龙江、贵州、广东地区不良率从2.79%、1.37%、1.16%升至3.8%、1.78%、1.67%,增幅分别为1.01、0.41、0.51个百分点,需要重点关注区域风险防控情况。在有数据的区域中,浙江、江苏、上海、安徽的不良率较低,2025年分别为0.83%、0.84%、0.93%、0.97%,可以看到长三角区域经济活力强、风险状况稳健,相比之下,黑龙江、吉林、甘肃、河北等区域不良率靠前,分别为3.8%、2.15%、2.13%、2.09%,区域金融风险状况仍承压。

(二)案例分析:以浙江农商联合银行为例

考虑到数据可获性,我们在浙江82家农商行中选取53家样本农商银行进行分析。2024年末,样本农商银行总资产3.9万亿元,占82家农商行资产总额的63.93%。

从资产质量看,2021年以来,样本银行平均不良率小幅提升,整体对比看,浙江农商行的资产质量优于全国。2021年-2022年,样本银行平均不良率从0.82%小幅降至0.79%,此后逐年提升,至2025年为1.01%。横向对比看,由于浙江省经济实力强、产业结构优,浙江农商银行体系的不良贷款率明显低于全国,2025年样本银行不良贷款率为1.01%,全国商业银行为1.5%、全国农商行为2.72%。从省内样本银行看,2025年样本银行不良率在0.6%-2%,其中,宁波北仑农商行、浙江海盐农商行、浙江龙游农商行和恒信农商行不良率较高,均超过5%,高于全国商业银行平均水平;浙江玉环农商行、宁波慈溪农商行、浙江义乌农商行和浙江岱山农商行不良率处于省内农商行较低水平,不良率低于0.8%。

浙江农商银行的拨备覆盖率较高,安全垫较为充足。2021-2025年,样本银行拨备覆盖率均值从549.76%降至 392.45%,主要由于近年随着净息差收窄,银行体系盈利能力承压,浙江农商行系统调低了拨备覆盖率,维持一定的盈利能力。横向对比看,2025年浙江农商银行系统的拨备覆盖率明显高于全国商业银行的205.21%和全国农商行的159.29%,维持了较高的经营安全垫。从省内样本银行看,浙江江山农商行、嵊州农商行拨备覆盖率处于省内较高水平、超过700%,经营安全垫较厚,但后续维持高拨备覆盖率水平会使利润承压;宁波北仑农商行、浙江龙游农商行、浙江丽水莲都农商行拨备覆盖率处于省内较低水平、不足180%,但仍高于全国农商行的平均水平。

从效益性看,2021年以来,样本银行的总资产收益率和净资产收益率均有所下降,不过整体对比看,浙江农商行的盈利情况相较于全国来说表现较好。2021-2025年,浙江样本银行的总资产收益率均值从0.91%降至0.66%;净资产收益率均值从11.63%降至8.86%。横向对比看,2025年,浙江样本银行总资产收益率为0.66%,高于全国商业银行及全国农村商业银行的0.6%和0.44%。从省内银行样本看,2025年浙江乐清农商行和浙江磐安农商行的总资产收益率为1.07%和1%,处于省内领先水平,而浙江庆元农商行、浙江丽水莲都农商行、浙江温州洞头农商行、宁波北仑农商行和浙江龙游农商行的总资产收益率不足0.3%,在省内处于靠后的水平。

从资本充足性看,2021年以来,样本银行的资本充足率呈波动态势。2021-2023年,样本银行资本充足率从14.32%降至13.87%,2024年提升至14.5%,2025年降至14.08%,整体看,近年资本充足率维持相对稳定。横向对比看,2025年,样本银行资本充足率为14.08%,高于全国农商行的13.18%。从省内样本银行看,浙江乐清农商行和浙江永嘉农商行的资本充足率靠前,均高于18%;而恒信农商行、浙江金华成泰农商行、浙江青田农商行和宁波北仑农商行的资本充足率处于低位,不足12%,但仍高于监管水平。

从风险化解的个案看,通过系统内部的“平台统筹+成员互助”等机制,部分弱资质成员机构的风险能够被压降和化解。其中,浙江农信系统通过系统内风险互助协定,投入真金白银来推动系统内风险化解,在近年各类风险逐渐出清的背景下,体系内未发生单家机构重大的风险事件。早在2009年浙江省联社成立之初,系统内机构就签订《风险互助共同协定》,承诺按上年末存款余额的0.5%相互救助,2022年,风险准备金制度不断完善,2025年12月,《浙江农商银行系统发展风险准备金管理办法(征求意见稿)》正式发布,风险互助准备金向制度化迈进。对于省联社来说,通过设置风险互助准备金制度,能够让系统内成员机构实现“抱团”互助、风险共担;对于系统内机构来说,风险互助准备金制度相当于给自身资产提供了一份“保险”,有助于提升自身风险抵御能力。此外,其他省联社通过不良联合清收、干部交叉派驻等机制,实现了弱资质成员行不良率下降,统筹化解风险。

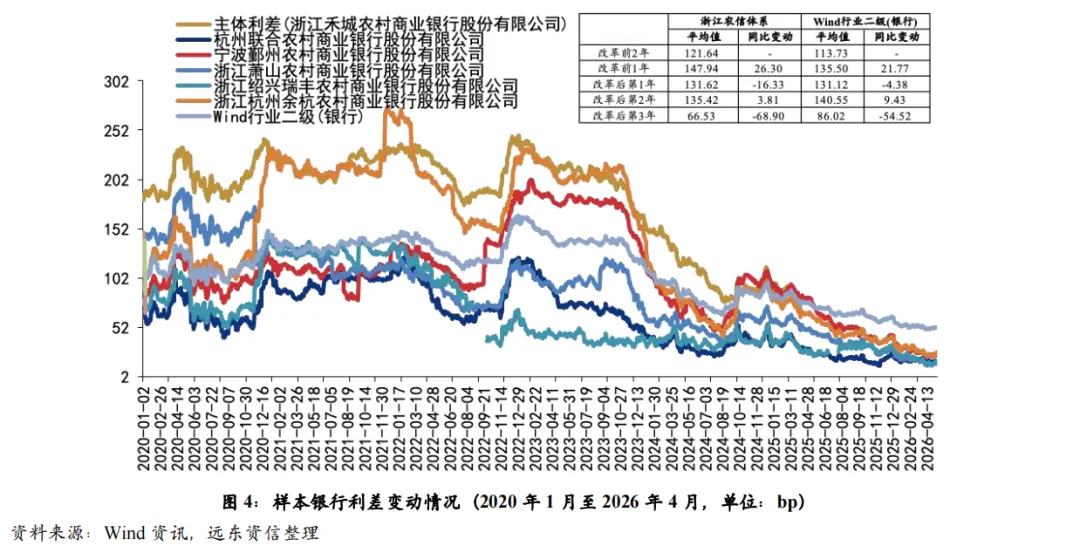

进一步的,本节选取了浙江农信系统中,在改革前(2019-2021年)、改革后(2022-2025年)均有发债的主体,最终选出6家农商行作为观测样本。观测时间为2020年1月1日至2024年12月31日,观测期间分别为改革前2年(2020年1月1日-2020年12月31日)、改革前1年(2021年1月1日-2021年12月31日)、改革后第1年(2022年1月1日-2022年12月31日)、改革后第2年(2023年1月1日-2023年12月31日)、改革后第3年(2024年1月1日-2024年12月31日)。

省联社改革之前,浙江农信体系利差走势与全国基本一致,且利差略高于全国。从发行利差看,改革前两年,浙江农商行主体利差高于全国银行的平均水平,2020年、2021年浙江农商行样本主体利差平均为121.64bp、147.94bp,相较wind二级行业(银行)的113.73bp和135.5 bp更高。从发行利差变动看,浙江农商行主体利差变动与全国银行变动基本一致,2021年,浙江农商行样本银行主体利差均值提升26.3bp,同期Wind二级行业(银行)提升了21.77bp。

随着省联社改革推进,浙江农信体系样本行的利差有所收窄,市场对改革成效较为认可。改革后第1年,浙江农商行样本主体利差平均为131.62bp,与全国的131.12bp较为接近,改革后第2年和改革后第3年,浙江农商行样本主体利差平均分别为135.42bp和66.53bp,低于全国的140.55bp和86.02bp。从利差变动看,改革后第1年,浙江农商行样本主体利差下降16.33bp,全国平均下降4.38bp。综上可以看到,省联社改革带来浙江农信体系内成员信用风险的下降。

四、总结与展望

我国省联社自2000年前后开始设立,2007年基本实现全国层面覆盖,初期主要承担地方政府赋予的农信机构管理、协调和服务职能。随着农信社市场化改制推进,省联社行政化管理与农商行市场化经营矛盾凸显,省联社改制逐渐提上日程,政策持续加码。

本轮省联社改革始于2022年,2025年改革明显加速,当前已经有15个省份完成改革。受区域经济禀赋与农信系统发展禀赋差异影响,各省改革路径呈现“差异化”“特色化”特征。从改革实践来看,本轮省联社改革模式主要集中在“联合银行”“省级统一法人” “联合银行+市级统一法人”三种方式。其中,省级联合银行模式保留了县域法人独立地位,省级平台侧重管理和统筹,改革阻力小、落地快,浙江、陕西、广西、江苏、江西、贵州采用这种模式;统一法人模式通过新设合并、吸收合并将全省农信机构整合为单一省级农商银行,县域机构转为分支机构,实现业务与风险的全省统筹,风险集中化解能力强,辽宁、海南、内蒙古、吉林、新疆采用这种模式,河南先试行联合银行模式,再转为统一法人模式;四川省将省级联合银行与市级统一法人相结合,形成了“省投市、市控县”的股权治理模式,广西、贵州也在探索此种模式。

本轮省联社改革推动农信体系实现机构减量提质,农村中小银行法人数量有序收缩,行业“小散弱”格局逐步改善;区域金融风险持续收敛,高风险机构数量和占比显著下降,多数省份不良贷款率稳步下行,长三角地区资产质量保持领先,但东北及部分中西部区域仍存在压力。从样本银行看,通过省联社系统内“平台统筹+成员互助”等风险互助机制,部分弱资质成员行风险能够被压降和化解,同时,改革带来市场对区域农商行信用认可度提升,农商行二级发行利差逐步收窄,信用风险有所下行。整体来看,省联社改革在重塑治理架构、缓释存量风险、夯实经营基础等方面取得阶段性成效,但仍需考虑多级法人机构下的权责边界界定、不良资产处置与资本补充渠道来源、盈利及息差承压等现实问题。

未来,省联社改革将坚持“一省一策”“分类推进”原则,依据各省经济基础、资产质量和风险禀赋差异化落地。经济基础雄厚、县域行社资质优良的省份将继续完善联合银行的治理体系;风险化解压力较大的省份将稳步推进统一法人整合模式,形成统一化解风险的改革路径;对于省级全面整合阻力较大的区域,可以推进市级统一法人的分阶段模式。从改革内容看,改革重心将由表层机构整合转向深层次制度重构,核心在于重塑治理机制、厘清权责边界、完善内控机制,统筹推进化险仍为主线,在此基础上推动区域金融风险逐步收敛,巩固农信体系服务“三农”的可持续发展根基。

【作者简介】

柴柯青,远东资信研究与发展部研究员,对外经济贸易大学金融学硕士。

【免责声明】

本报告由远东资信提供。报告引用的相关资料均为已公开信息,远东资信进行了合理审慎的核查,但不应视为远东资信对引用资料的真实性及完整性提供了保证。

远东资信对报告内容保持客观中立态度。报告中的任何表述,均应严格从经济学意义上去理解,并不含有任何道德偏见、政治偏见或其他偏见,远东资信对任何基于这些偏见角度理解所可能引起的后果不承担任何责任。报告内容仅供读者参考,但并不构成投资建议。

本报告版权归远东资信所有,未经许可,任何机构或个人不得以任何形式进行修改、复制、销售和发表。如需转载或引用,需注明出处,且不得篡改或歪曲。

我司对于本声明条款具有修改和最终解释权。