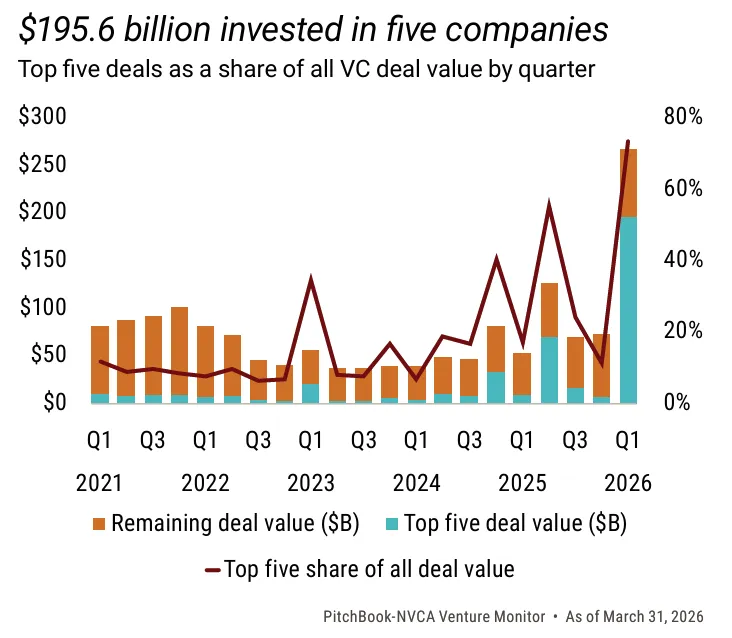

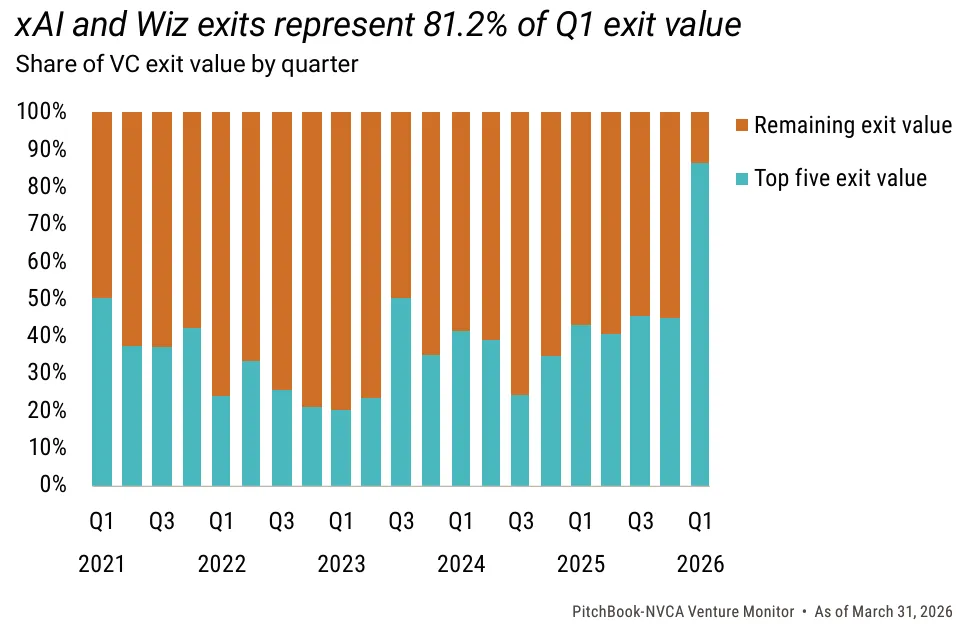

2026年第一季度注定载入史册,高达2,672亿美元的季度交易总额超越了以往的年度总额(2021年和2025年除外),而3,473亿美元的退出总额则创下了季度新高,使得2026年仅凭第一季度便跻身有史以来退出金额第二高的年份。美中不足的是,若剔除前五大投资和退出案例,那么上述两项数据将分别缩水73.2%和86.6%。“高集中度”近年来一直是风险投资(VC)的显著特征,但这一季度更为极端。本季度共有四笔超150亿美元的投资交易,其中包括OpenAI的1,220亿美元融资;xAI与SpaceX合并也创下有史以来最高的风险投资支持的退出交易,不过未引发媒体过多宣传,因为SpaceX正在筹备今年后续估值逾1.5万亿美元的首次公开募股(IPO)。

图表1:美国风险投资前五大投资交易金额的集中度占比—季度数据

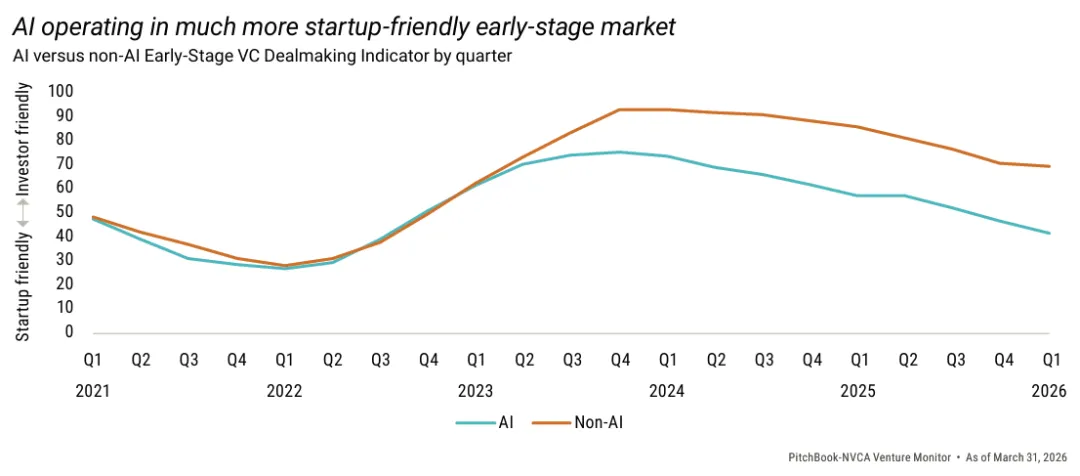

在顶层数据之下,市场基本面与2025年大致相同。大多数赛道的流动性依然紧张,IPO注册审批方面也未见显著动向。伊朗战事的爆发,为IPO窗口期的开启设置了又一重障碍。继关税问题及政府停摆让2025年的新股发行承压之后,2026年第一季度又面临着接踵而至的政策风险与地缘政治风险。2月下旬,因人工智能(AI)冲击导致软件即服务(SaaS)股票被恐慌性抛售,暴露出市场正处于高度紧绷状态,投资者在种种不确定性中正伺机抛售离场。风险投资支持的科技初创企业持续面临历史估值过高、市场环境不明朗以及超级IPO冲击的多重压力。

图表2:美国风险投资交易友好指标—季度数据

市场基本面与过去几年相比并无二致,并不意味着要否定顶层的强劲表现。SpaceX、Anthropic、OpenAI、Databricks及Stripe的潜在上市将带来巨额回报;仅排名前三的IPO合计退出金额有望逼近2.5万亿美元,超过本世纪所有IPO的总额。然而,这种潜在的繁荣掩盖了当前市场依然面临的挑战。2019年以来北美地区各期风险投资基金的IRR(内部收益率)中值仍处于个位数水平,过去十年各基金的DPI(实收资本分配倍数)仍低于1倍。在未能实现更广泛的流动性释放之前,风险投资市场的很大一部分资产将持续受到制约。

图表3:美国风险投资前五大退出交易金额的集中度占比—季度数据

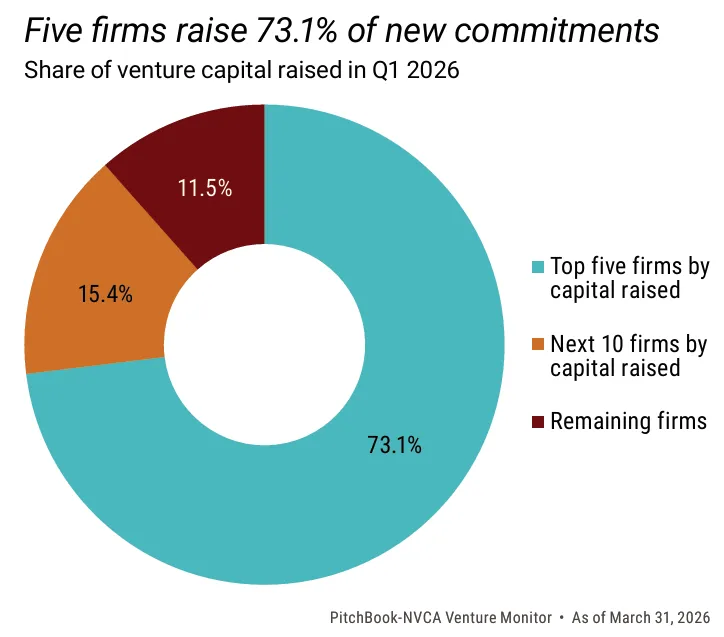

展望2026年前景,年度交易金额和退出金额刷新纪录将无疑成为市场主题。然而,募资端则呈现出截然不同的走势。第一季度承诺资本中的73.1%流向了5家风险投资机构,新兴管理人在吸引资本方面依然举步维艰。有限合伙人(LP)放眼未来,公开市场的不确定性很可能会削弱其向新设基金出资的意愿与能力。这一影响对巨型基金(mega-funds)而言微乎其微,而对小型基金及机构冲击尤为显著,因为后者更加依赖规模较小、灵活性较低的LP。第一季度完成募集的超10亿美元基金数量已超过2025年全年,我们预计这一数量将继续攀升并接近2022年的历史峰值。

图表4:2026年Q1美国风险投资【前5大-前10大-其余机构】募集金额占比

风险投资已进入“共识投资”时代,这一格局很可能持续下去。在各个融资阶段和轮次中,少数公司融资金额远超其余初创企业。随着资金持续向头部基金集中,手握投资储备金的机构将涌入公认的“头部”项目,进一步推高估值水平与单笔交易规模。种子轮投前估值中值已升至1,840万美金,是2021年水平的两倍以上。AI领域的高速发展使资本溢价效应凸显,那些凭借雄厚现金储备和大型基金投资者加持而具备高度敏捷性的公司,拥有快速行动并胜出的杠杆优势。

出于流动性考量,2026年本应在货币宽松的基础上更进一步,实施数次降息,从而提振投资者的风险偏好并拉动对成长型科技股的需求。然而,华尔街目前对年内剩余时间的降息预期完全归零。市场的不确定性,及其可能对流动性和AI相关领域投资构成的经济下行压力,已成为当前市场不得不承受之重。

编译:王林燕

审核:张健尧

点击阅读原文,查看完整报告。

欢迎关注「元和资本」小程序

千余家投资项目

点击图片全面了解