一、整体格局

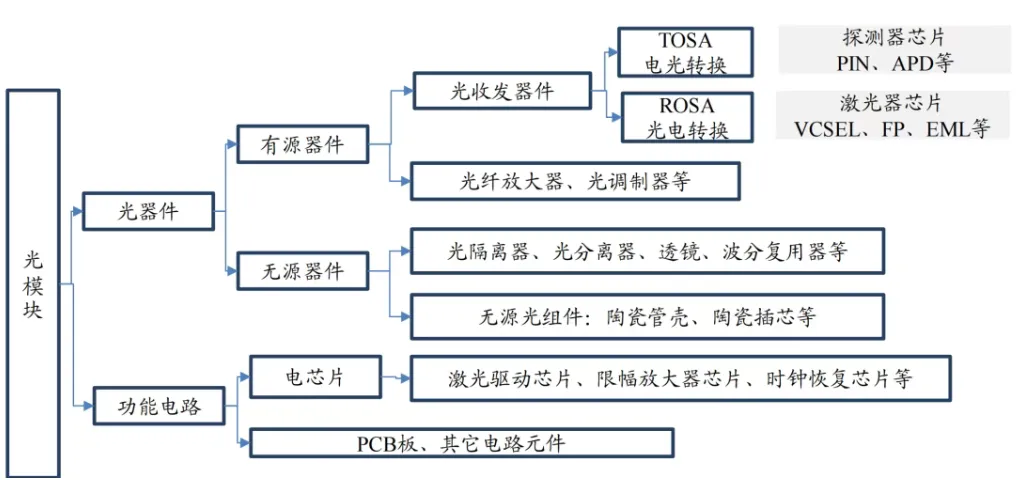

【产业链结构】

【市场规模】

2026年全球光模块市场规模285亿美元,同比+60%; 2031年市场规模接近600亿美元,2025—2031年CAGR>20%; 以太网光模块同比增长65%,数通业务贡献70%以上市场增量。

【竞争格局】

【技术主线】

二、全球竞争格局

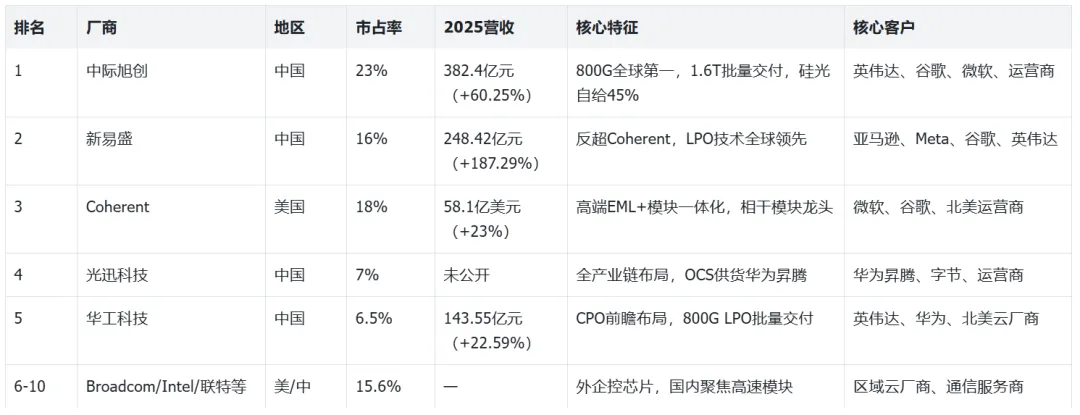

中际旭创:2025年出货2109万只(+44.6%),海外占比85%;净利润107.97亿元(+108.78%),800G全球市占40%,1.6T已批量供货英伟达。 新易盛:2025年净利润95.32亿元(+235.89%);800G LPO产品落地北美,预计2026年LPO收入占比15%。 Coherent:FY2025总营收58.1亿美元,光模块专属业务营收53亿美元。 华工科技:联接业务营收60.97亿元(+53.39%);2026Q1光模块业务盈利同比增长120%。

三、中国竞争格局

1、厂商梯队划分

2、产业链国产化率

四、市场需求

▶ 800G(当前主力产品)

▶ 1.6T(下一代核心产品)

五、产能与供给

EML芯片交期由12周拉长至18—20周,稀缺型号>6个月; 磷化铟衬底被日本厂商垄断,扩产周期长、全球缺口持续扩大。

六、价格走势

七、技术动态

硅光集成:已成高速模块标配。华为发布单波1.6T硅光模块,体积-70%、功耗-40%;中际旭创1.6T硅光已实现量产。 LPO线性直驱:剔除DSP芯片,整体功耗降低50%;新易盛800G LPO已批量供货Meta、亚马逊。 CPO共封装:2026产业化元年,台积电新型光调节器功耗-40%;受成本制约,规模化商用延后至2027年。 薄膜铌酸锂(TFLN):公认3.2T时代最优方案,2026年开启商用;光迅科技实现25G-800G CPO芯片全闭环量产,自给率超70%。