医美公司财报中,最容易被放大的指标,往往是增长。

营收增长、利润增长、门店增长、会员增长、新品增长,都会被迅速解读为公司进入上升周期。

相反,收入下滑、利润承压、费用上升、现金流变化,也很容易被直接理解为公司经营转弱。

只不过医美行业发展到今天,仅用“增长”或“下滑”来判断一家公司的状态,已经不够准确。

真正值得关注的,不只是增长数字本身,而是增长背后的收入结构。

同样是营收增长,可能来自核心产品放量,也可能来自并购并表;可能来自高毛利业务扩张,也可能来自低毛利业务占比提高;可能来自会员复购,也可能来自费用投放。

同样是收入下滑,可能是终端需求承压,也可能是公司主动压缩低效渠道;可能是单品生命周期进入后半程,也可能是业务结构重构过程中的短期调整。

所以,财报真正要回答的不是“增长了多少”,而是:这家公司靠什么业务增长,收入来自流量、产品、服务还是并购,高增长业务是否具备利润和现金流支撑,新业务能否接住老业务的周期变化。

一、平台型公司:从流量收入到交付收入

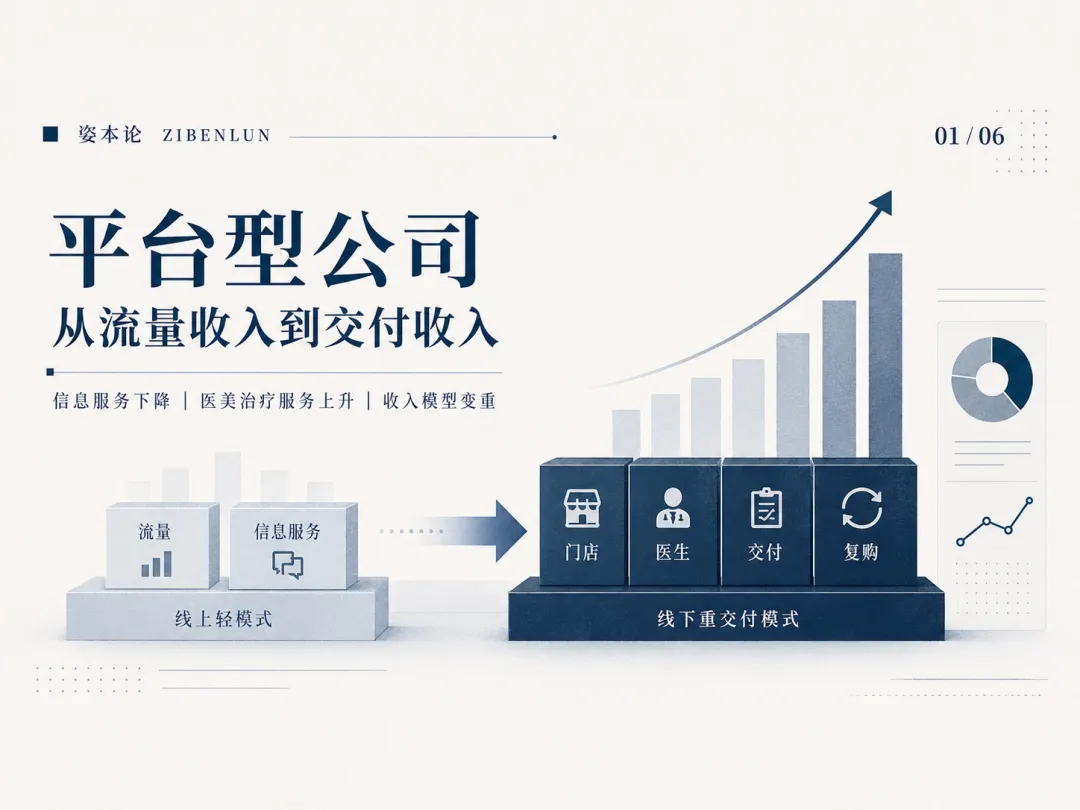

新氧的财报,是观察平台型医美公司收入结构变化的一个样本。

根据新氧2026年一季度财报,公司总收入同比增长45.6%,其中医美治疗服务收入同比增长185.8%;与此同时,信息与预约服务收入同比下降34.0%。

这组数据表明,新氧的收入增长主要不再来自传统平台信息服务,而是来自线下医美服务。

过去,平台型医美公司的主要逻辑是流量撮合,收入来自机构订阅、信息服务、预约服务和线上交易转化。

但当医美治疗服务收入成为增长主力,公司就开始更深地进入门店、医生、耗材、会员运营、复购体系和风险管理。

这说明平台公司正在接近医美真实交易链条。

但另一面也很清楚:线下服务意味着更重的运营模型。人员成本、门店成本、耗材成本和管理成本,都会成为新的压力。

平台医美从“流量生意”转向“交付生意”后,真正要证明的不是能不能做大收入,而是能不能做出效率。

二、上游材料公司:高毛利不等于高安全

医美上游公司过去长期被市场赋予较高预期,原因包括注册证壁垒、高毛利产品、终端需求增长和渠道溢价能力。

但当供给增加、竞品变多、终端价格体系变化之后,上游公司的财报也需要重新拆解。

以爱美客为例。根据其2025年年报,公司收入和利润均出现下滑,其中溶液类、凝胶类注射产品收入均有较明显下降。

单看结果,这是业绩承压。

但更深层的问题在于:当一家医美材料公司的核心收入高度依赖成熟注射产品时,它面对的已经不只是短期消费波动,而是产品生命周期问题。

高毛利当然重要,注册证也仍然重要。

但高毛利并不自动等于高安全。

医美材料公司真正的风险,往往不是没有产品,而是核心产品进入成熟期后,新产品能否顺利接力,医生和机构是否继续使用,终端消费者是否还能接受原有价格体系。

判断医美材料公司,不能只问它是否仍然赚钱,更要问它是否已经形成穿越单品周期的产品矩阵。

三、结构调整:主动优化与被动收缩需要区分

华熙生物提供了另一类观察样本。

根据华熙生物2025年年报,公司营业收入下降,但归属于上市公司股东的净利润实现增长。

公司在年报中提到,皮肤科学创新转化业务处于系统性结构优化阶段,包括调整C端品牌体系、优化产品结构和渠道模式,压缩以销售额为单一导向的市场投放。

这类财报最容易产生两种解读。

一种观点认为,这是公司主动调整,压缩低效收入,有助于改善经营质量。

另一种观点则认为,收入下滑不能简单被包装为结构优化。只有当低效业务收缩之后,新业务、新渠道、新产品能够形成更高质量的增长,所谓结构优化才真正成立。

财报中的“战略调整”“结构优化”“聚焦高质量增长”,不能只看表述,而要看后续结果。

关键指标包括毛利率、费用率、现金流、新业务收入占比、核心品牌恢复情况、渠道动销情况以及研发转化效率。

结构调整本身不天然代表经营改善。它可能是主动出清,也可能是被动收缩,区别最终要由新的增长质量来验证。

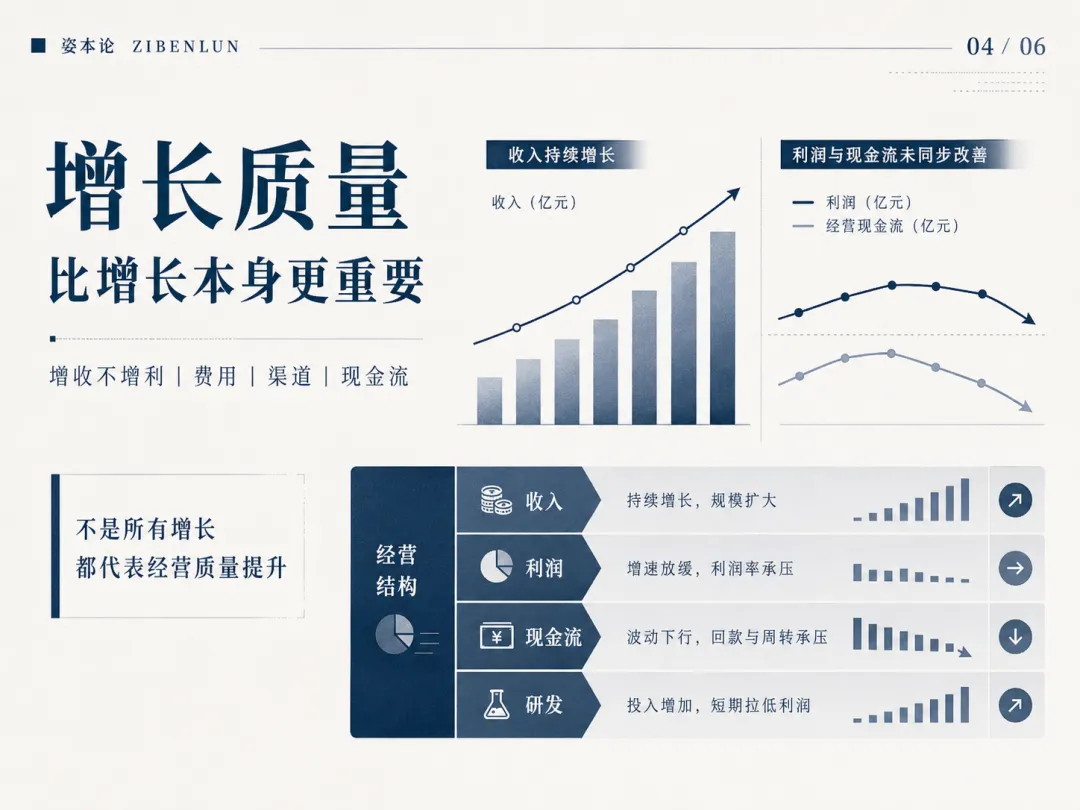

四、增长质量比增长本身更重要

锦波生物的财报提示了另一个问题:并非所有增长都代表经营质量提升。

根据锦波生物2025年年报,公司实现营业收入增长,但归母净利润和扣非净利润出现下降。

对于一家处在重组胶原蛋白赛道中的公司来说,收入仍然增长,说明终端需求和产品认知仍有支撑。

但利润没有同步增长,也说明公司进入了更复杂的经营阶段。

在医美行业早期,高增长往往可以掩盖很多结构问题。

但当行业进入分化阶段,增长质量会变得更加重要。

收入增长是否来自高毛利产品,费用增长是否过快,渠道结构是否变化,研发投入是否进入回报期,现金流是否与利润同步,新产品是否真正形成规模,这些问题比“收入是否增长”更能说明公司的真实状态。

有些增长会强化产品矩阵和市场位置,有些增长则只是消耗利润和现金流。前者是高质量增长,后者只是规模扩张。

五、服务型公司:收入规模不能替代单店模型

医美服务型公司的财报,更需要将收入结构和成本结构放在一起看。

以医思健康为例,其阶段性财报中,医美、美容及健康服务收入有所增长,但整体利润承压明显。

这说明服务型医美公司不能只看收入规模,也不能简单用门店数量、服务收入和客流增长来判断经营质量。

服务型医美公司天然更重。

医生、护士、咨询、运营、门店租金、设备折旧、耗材、获客成本、术后服务、医疗风险管理,都会持续影响利润率和现金流。

真正需要观察的是单店模型是否成立,医生效率是否提升,复购是否稳定,获客成本是否可控,客单结构是否合理,门店扩张是否带来规模效应。

流水增长不等于利润改善,客户增长不等于复购增强,门店扩张不等于经营效率提升。

六、财报正在暴露医美行业的结构分化

从平台公司、上游材料公司、服务型机构到海外成熟美学公司,可以看到一个共同变化:

医美公司的财报,已经不能再用单一增长逻辑解释。

平台型公司要回答:从流量收入转向交付收入后,效率能否成立。

上游材料公司要回答:单品红利之后,产品矩阵能否接力。

服务型机构要回答:门店扩张之后,利润和现金流能否同步。

成熟美学公司则表明:长期增长越来越依赖组合能力,而不是单一爆品。

这意味着医美行业正在从高增长叙事,进入结构分化阶段。

过去,市场更关注“谁增长更快”。

现在,更应该关注“增长来自哪里”。

未来,还要进一步关注“这种收入结构能否穿越周期”。

财报不是最终答案,但它是重要信号。

它能够暴露一家医美公司到底靠什么赚钱:靠流量,还是靠交付;靠单品,还是靠矩阵;靠投放,还是靠复购;靠概念,还是靠真实治疗能力。

增长决定一家公司当下是否热闹。

收入结构决定它未来能否继续留在牌桌上。