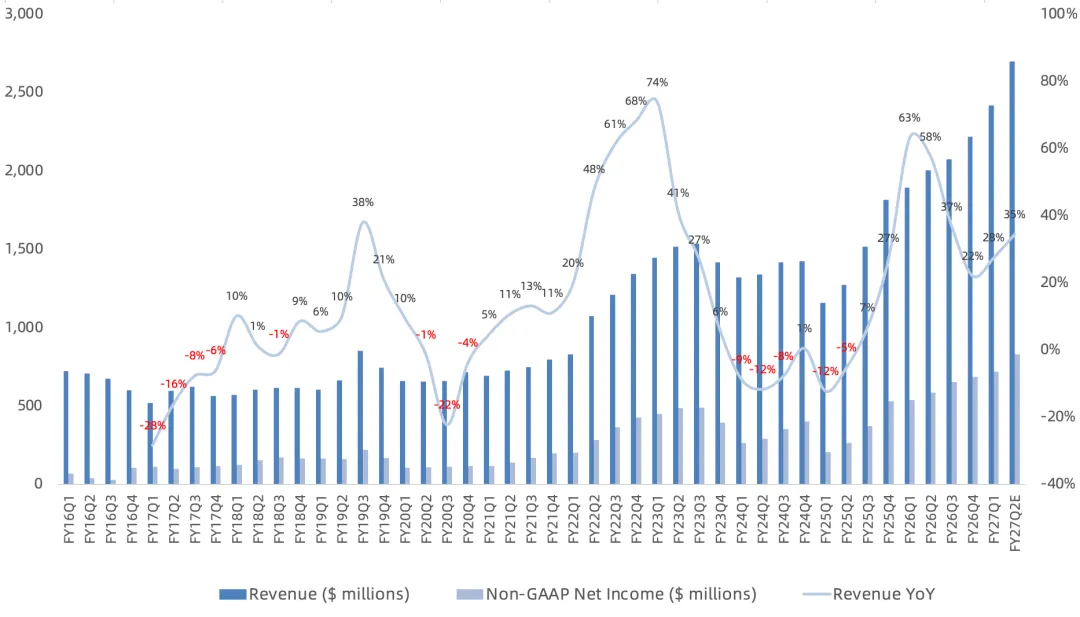

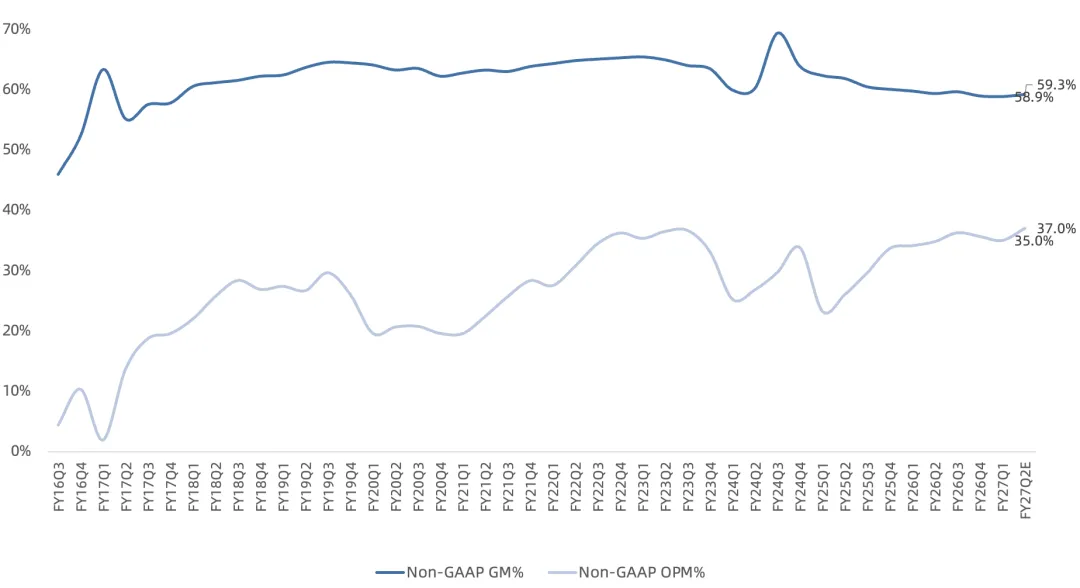

营收24.2亿美元,同比增长28%,环比增长9%,略高于市场一致预期的24.1亿美元;预计Q2营收27亿美元,同比增长35%; GAAP毛利率52.1%,同比提升1.8个百分点;NonGAAP毛利率58.9%,同比下滑0.9个百分点;预计FY27Q2 NonGAAP毛利率59.3%,同比下滑0.1个百分点; NonGAAP净利润7.2亿美元,同比增长33%,略高于市场一致预期的7.1亿美元;NonGAAP净利润率29.7%;预计FY27Q2 NonGAAP净利润8.3亿美元,同比增长42%,净利润率30.8%; GAAP days in inventory 110天,环比下降7天; 本季度回购2亿美元,分红5380万美元;

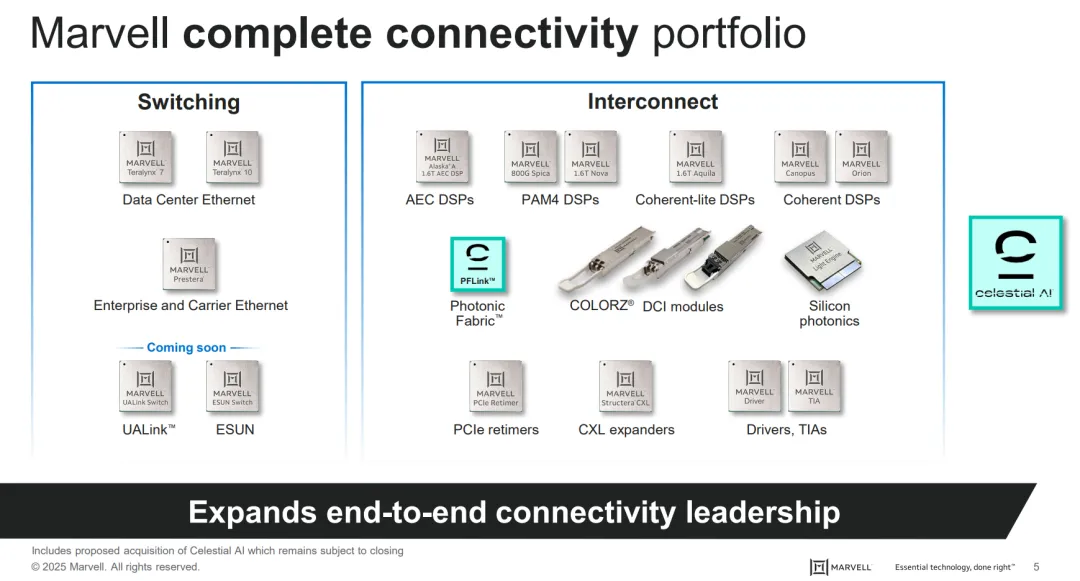

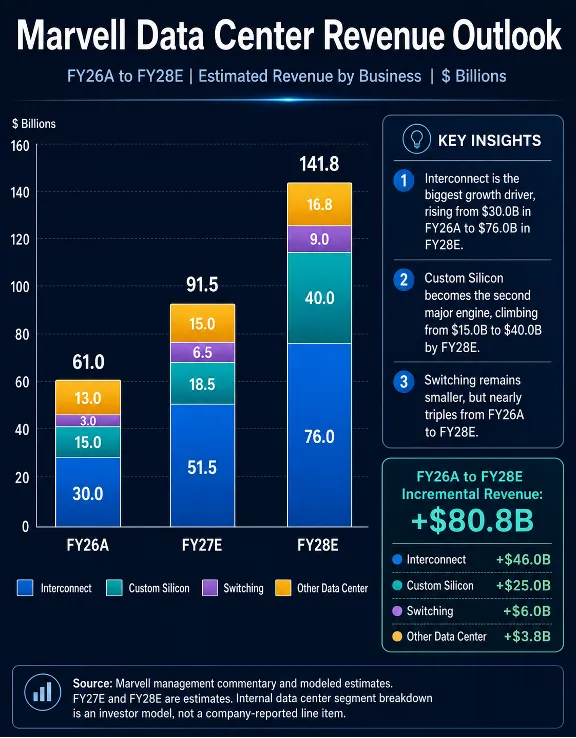

数据中心互联业务是目前占比最大的业务,预计FY27营收同比增长超70%,也是FY28业绩增长的核心驱动力,覆盖scale-out、scale-across和scale-up网络;

在scale-out PAM方面,800G产品需求继续增强,而200G/lane的1.6T方案在FY27快速爬坡,已在FY26H2开始量产。预计1.6T营收将在FY28再上一个大台阶;继续受益于在连续几代PAM4产品中保持的率先上市节奏,在下一代PAM4 400G/lane中保持领先;除了DSP业务外,还在broadband analog、TIA和driver领域快速扩张,预计未来几个季度TIA和driver的run rate营收将超10亿美元;

在scale-across DCI方面,预计coherent lite将更深入渗透到数据中心内部,作为较短距离PAM方案的补充,已开始出货第一代coherent lite 200G/lane的1.6T产品;DCI市场正在经历一次重要架构转型,驱动力来自scale-across网络的出现,这将在未来几年显著扩大可插拔DCI模块的机会,如今迈威尔向美国五大主要超大规模云厂商全部出货DCI方案;虽然传统DCI网络目前主要部署400G方案,并正向800G过渡,但scale-across架构预计将快速采用1.6T连接;迈威尔拥有行业首款安全1.6T ZR和ZR+ DCI模块,这些模块由今年早些时候发布的全2nm coherent DSP驱动,预计今年开始送样;DCI FY26营收约5亿美元,预计FY28年化营收10亿美元;

在scale-up optics方面,迈威尔可以支持NPO和CPO两种实现方式,且拥有广泛的硅光平台,覆盖三种主流调制器技术,包括MZM、EAM和MRM,并有市场领先的broadband analog、TIA和driver全面支持,还在投资microLED和microVCSEL等新兴方案;正与多个Tier 1客户就第三代6.4T light engine深度合作,用于NPO和CPO实现;预计scale-up optics业务将在FY28显著爬坡,营收预计将超过此前约1.5亿美元展望的两倍到3亿美元以上,此前这个展望仅基于Celestial AI;

数据中心交换业务继续受益于12.8T产品的持续需求,以及下一代51.2T交换机在scale-out网络中的强劲爬坡,看到现有客户和新客户都对公司的51.2T平台以及全新的100T平台表现出强烈兴趣;

数据中心定制业务仍有望在FY27营收同比增长超20%,由旗舰XPU项目带动,预计这个项目将在多个世代中推动多年增长;多个XPU attach项目也在FY27爬坡,包括CXL和NIC产品;

展望FY28预计定制收入将同比翻倍以上(几乎不变),主要由现有项目(亚马逊Tranium2/3 XPU+谷歌Axion CPU)、XPU attach和新项目三大驱动力,各自贡献1/3增长;超过10个XPU attach项目进入更高产量阶段,新的Tier 1 XPU项目进入量产爬坡已经获得整个下一财年的明确需求;仍然有信心实现定制业务目标即FY29营收超100亿美元(ASIC TAM 550亿美元占20%的指引不变,包含XPU attach);此前对其中一个定制项目做了相当大的下调判断,现在这个项目进展顺利,预计贡献FY28定制业务增长中的1/3;上季度管理层给出的XPU attach营收指引(FY26营收2亿美元左右,FY27营收翻倍至5亿美元,FY28营收翻倍至10亿美元,FY29翻倍至20亿美元)本次并没有更新;

数据中心其他业务AEC和Retimer产品都在爬坡,已经获得三家美国Tier 1超大规模云厂商以及其他几家客户的design wins,预计二者合计收入将在FY27同比翻倍以上(不变),并在FY28继续快速增长;

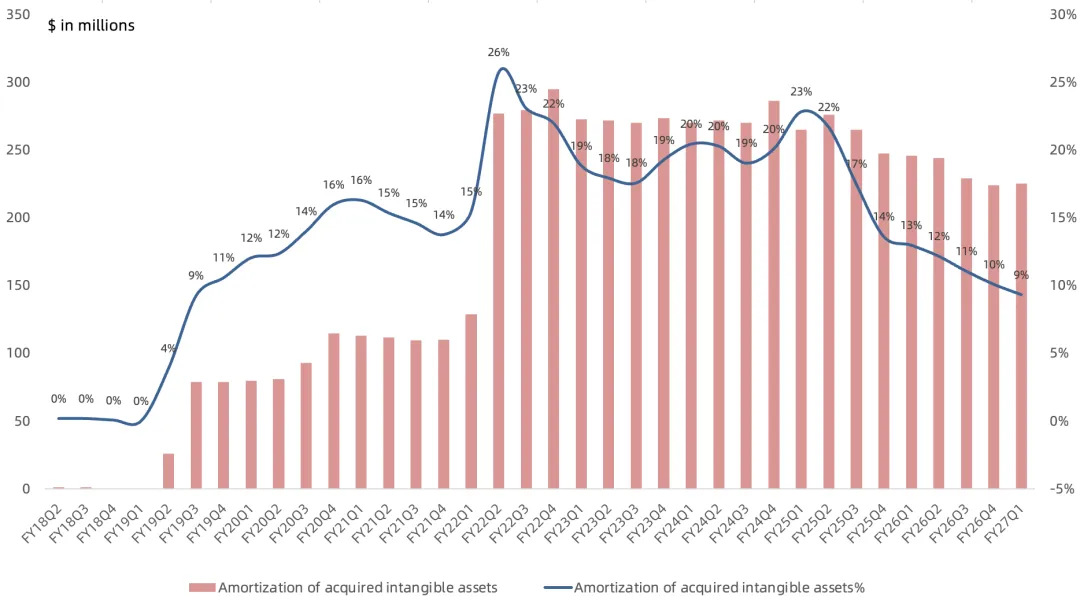

自2019年以来,公司持续通过收购布局数据中心,剥离了Wi-Fi业务、汽车以太网业务并收购了Avera、Aquantia、Inphi、Innovium、Celestial AI、Xconn,导致无形资产摊销规模较大,一度占营收超20%。不过随着营收规模的显著提升,无形资产摊销占营收比例持续下降至9%;本季度宣布收购Polariton,一家开发高速、低功耗、基于plasmonics的硅光器件的公司,Polariton已经展示超1 THz的plasmonic调制器带宽,最高可达当前硅光和薄膜铌酸锂方案的10倍,预计将这项突破性技术纳入迈威尔的DCI和coherent-lite路线图,将技术平台扩展到3.2T及更高速率;

预计FY27Q3单季收入将达到30亿美元,比此前指引提前一个季度;FY27营收同比增速逐季加速,FY27Q4达到约50%,FY27全年营收115亿美元(此前指引是110亿美元),同比增长约40%;FY28全年营收165亿美元(此前指引是150亿美元),同比增长45%;

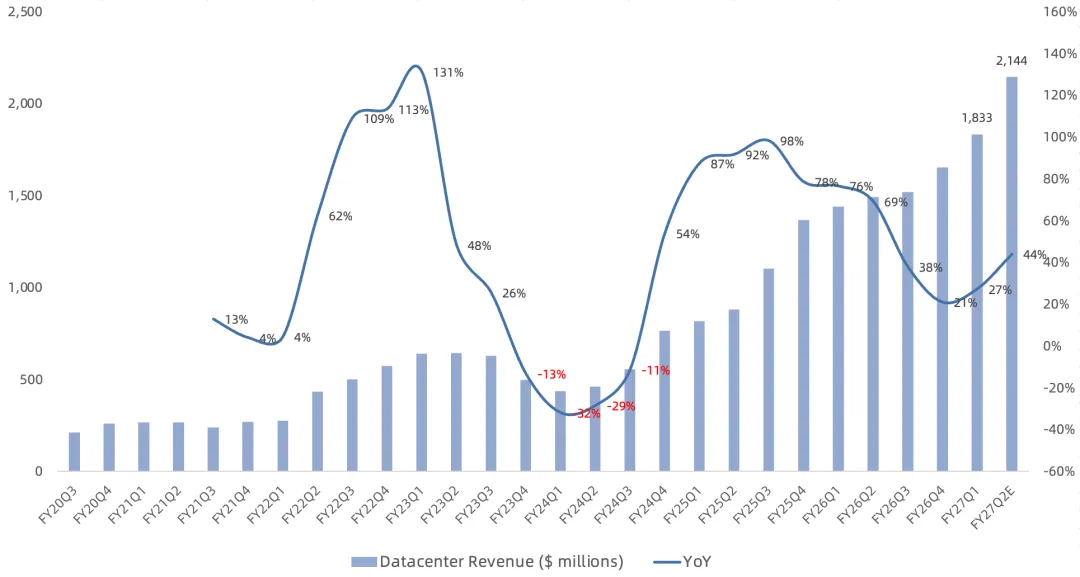

预计FY27数据中心营收同比增长50%(此前指引是40%),互连业务营收同比增长70%(此前指引是50%),定制业务营收同比增长20%(不变),通信等其他业务营收同比增长10%(不变);预计FY28数据中心营收同比增长55%(此前指引是50%),通信终端市场维持低个位数增长(不变),互连业务的增速将显著快于云CapEx增速(30%+),反映了来自scale-out网络的1.6T强劲需求以及来自scale-up和scale-across网络的贡献,定制业务至少同比翻倍(不变);上季度给出的FY28 EPS超过5美元的指引本季度没有上调;

预计FY27 Non-GAAP运营费用约为24.5亿美元,其中包括Celestial AI和XConn收购的影响,这两项收购均在FY27Q1完成;预计FY28 Non-GAAP运营费用将同比增长约中高双位数百分比,FY28将达到目标经营利润率38%-40%的上限;

与英伟达的合作包含三大核心支柱:

1. 光学合作:迈威尔长期以来一直是英伟达DSP、TIA和驱动器的重要供应商,未来共同合作开发硅光技术,硅光预计将成为scale-up网络的关键技术;

2. NVLink Fusion集成:这使迈威尔能够构建可与英伟达生态无缝连接的定制芯片和网络芯片,为超大规模云厂商提供了更多选择,使它们能够在平台中灵活组合定制能力和商用能力,预计这将为迈威尔和英伟达创造新的市场机会;

3. AI RAN:迈威尔将增强现有OCTEON基站处理器,使其能够直接与英伟达GPU配合,在单一软件定义计算平台上融合AI和无线基础设施,这将使电信运营商能够在同一硬件上同时运行5G和6G无线负载以及高性能AI应用;

目前根据官方Q4指引,全年营收82亿美元,低于此前预期,NonGAAP净利润25亿美元左右,也略低于26亿美元的预期。按照管理层给的明年指引,FY27全年100多亿美元营收大概对应30多亿美元净利润,目前市值对应大约28倍PE。

崔彤,公众号:Eric有话说迈威尔Q3财报一览:明后年指引乐观,光电互联是基本盘,XPU attach芯片待放量