文: 男终身黑白 语音:女终身黑白

终身黑白第1348篇原创文章

声明:

我们目前有一个趋势,结婚率下降,新生儿下降,参考海外经验,出生率下降后,宠物需求会增加,逻辑也不难理解,随着社会发展,几乎都会进入,家庭小型化、人口老龄化阶段,因此导致情感陪伴需求增长,之后推动宠物数量上行。

以日本为例,结婚率由1970年的1.0%下降至2005年的0.6%;同期出生率由1.9%下降至2005年的 0.8%。在此期间宠物市场发展的是很不错的。

我们目前的情况是结婚率2014年达到近1%峰值后持续下降,2022年下降至 0.5%;

出生率于2012年达到近1.5%左右最高值后波动下行,近年来呈持续下降趋势,2023年约为0.6%。

当然我们这个下降速度较快有经济较为疲软等方面的原因,未来随着经济好转这个数据可能会有一定的反弹,但是大趋势我认为是不变的。

随着社会发展,人口出生率下降基本是个必然的趋势。未来老龄化也是必然到来的阶段。

其次是宠物用品精品化:

养过宠物的朋友可能也比较能理解,大部分家庭对宠物都是比较细心的,很多时候宠物在家庭中的角色逐步转变为“家人”、“孩子”以及“朋友”。

所以随着收入提升,大部分家庭是愿意给宠物更好的玩具,食品,乃至系列用品的。因此未来除了宠物总量的增加外,还有一个发展逻辑就是随着收入提升,带来的宠物用品需求提升。

对标海外,中国宠均食品支出存在较大提升空间。

随着经济发展,饲养宠物的人数持续增长,人们对于宠物饲养的观念亦有所转变,宠物饮食由此前的剩饭剩菜转变为主粮等营养全面的宠物食品。

从价格角度来看, 宠物食品的吨价与宏观状况和CPI有较强的正相关性。

从各国的经验来看,宠物用品主要发展为两大阶段,首先是受益于数量普遍增长,之后是宠物用品高端化的增长,从剩菜剩饭,到狗粮,从有狗粮到好狗粮,到有各种各样的营养用品,玩具等等。

正因为第二个增长逻辑的存在,即便当下,欧美的宠物市场还在增长。

美国市场方面,据美国宠物用品协会数据,美国2023年宠物行业消费额达到 1,470亿美元,同比增长 7.46%,2018年至2023年5年间,复合年均增长率达10.19%。

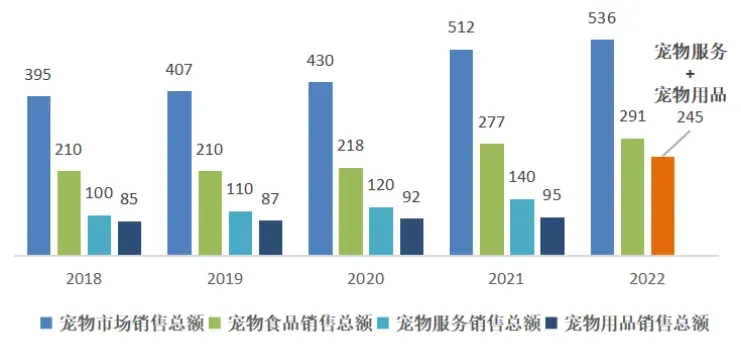

欧洲方面:根据欧洲宠物食品工业联合会(FEDIAF)发布的数据, 2022年欧洲宠物市场消费总额达536亿欧元,同比增长4.69%。2020 年至 2022 年欧洲拥有宠物的家庭户数由8,800万户增长至 9,100 万户,宠物家庭渗透率由38%增长至46%。

那么国内目前发展到哪个阶段了呢?

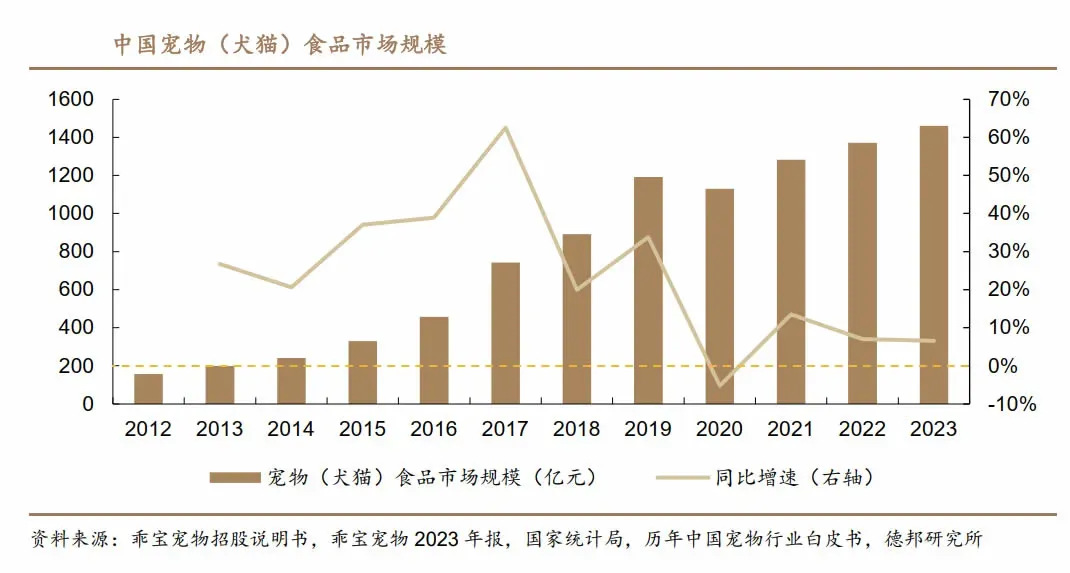

2023年我国(犬猫)宠物食品市场规模约1461亿元,2012至2023年期间复合增长率为22.5%。

在产品结构上目前国内还在宠物食品发展的初级阶段,主要消耗是主粮2023 年占比约67.5%、零食26.0%,营养品占比为6.5%。

根据海外经验随着收入提升,以及宠物年龄增长,后两者都有较大的空间。

目前国内宠物数量:

根据《中国宠物用品消费趋势报告》大致统计,2023年中国犬猫数量分别为 5175万只以及6980万只。

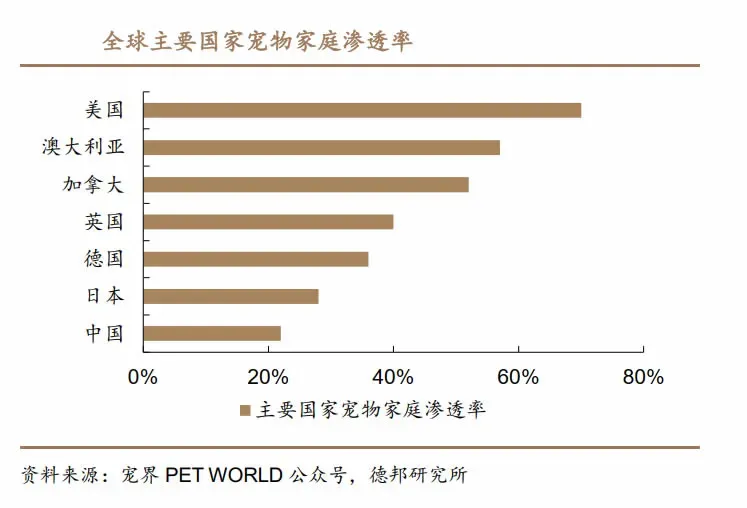

宠物渗透率上,国内目前20%出头,美国70%、澳大利亚60%、加拿大50%、英国、德国40%,日本30%左右。

当然我认为这个我们不能直接对标欧美。

美国、澳大利亚都属于地广人稀,欧洲部分国家也是,宠物渗透率一定程度上是居住模式决定的,比如欧美独栋居住普遍,一家几只宠物是常有的现象。

我们参考日本比较符合现实,日本和我们居住习惯比较像,城市集群为主。

以日本宠物渗透率为参考的话,大约还有10%左右的提升空间,因为我们人口基数大这其实是很大的群体。

宠物数量提升外,还有一个宠物食品渗透率。

这个主要是收入水平决定的,国内很多家庭目前饲养宠物还是剩菜剩饭为主。

我国的猫粮、狗粮渗透率2022年分别为34.3%、19.3%多数犬猫仍未开始食用专业的宠物主粮。而发达国家基本都在90%左右。

因此国内宠物食品的发展空间是足够的,一方面是随着社会发展,几乎都会进入,家庭小型化、人口老龄化阶段。另外随着收入提升宠物食品渗透率也有很大空间。

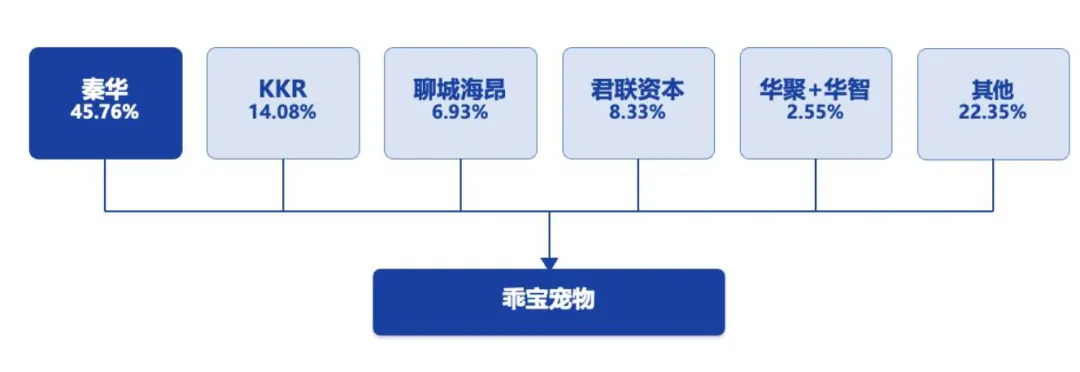

对于宠物行业相关企业,当时比较感兴趣的有两家;

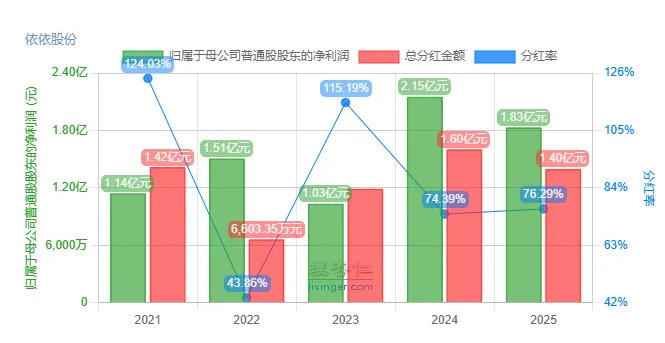

第一家是依依股份,首先是估值偏低,其次是在宠物行业他们的分红率非常不错,基本保持在70%左右。

2024年城镇犬猫数量同比增长2.1%至12411 万只,其中猫同比增长2.5%至 7153 万只、犬同比增长1.6%至 5258 万只。

猫数量自2022年超过犬,结构性增量持续向猫倾斜,宠主数量同比增长2.4%至7689万人,2017-2024年犬猫数量CAGR约5.1%,其中猫数量CAGR达 9.6%。

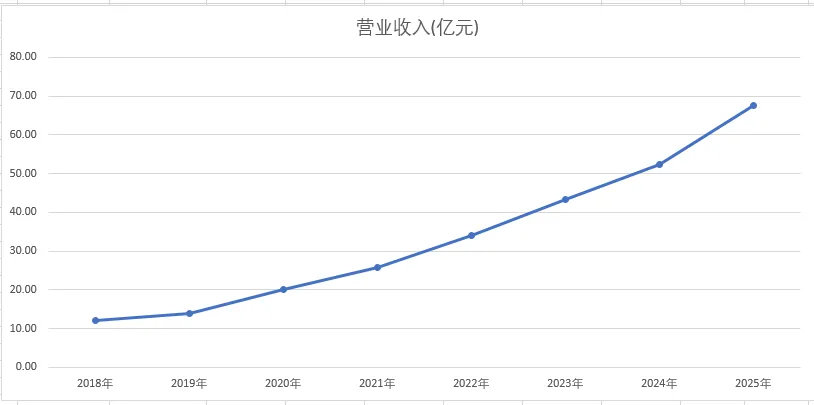

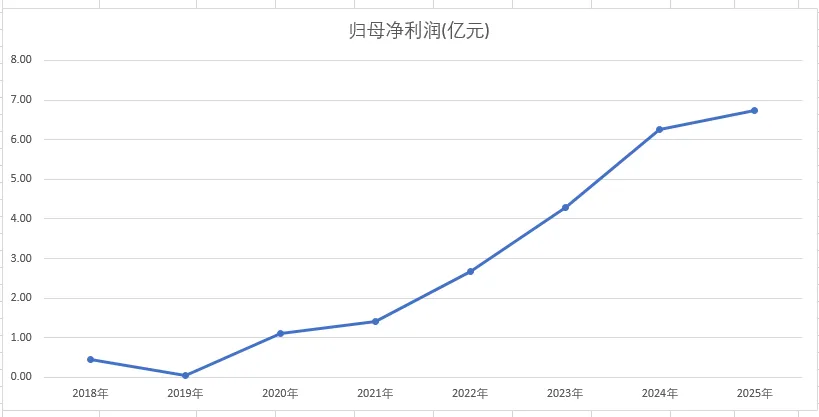

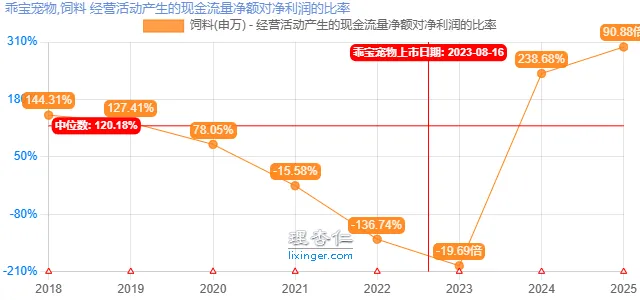

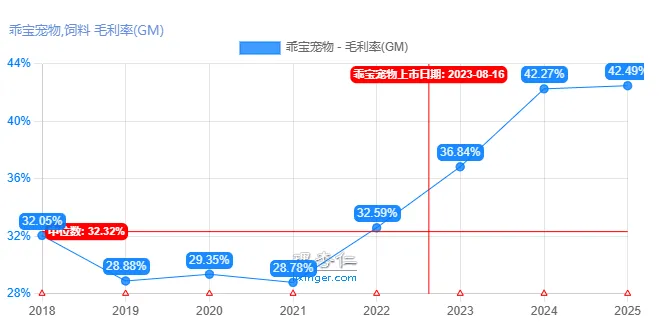

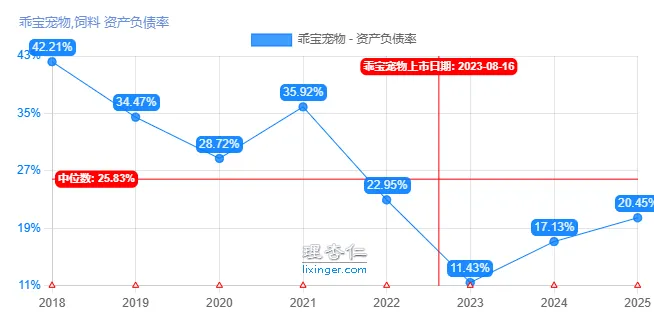

另一家比较感兴趣的是,乖宝宠物。引起重视的原因是业绩增速一直不错,主营狗粮、猫粮,小零食等,比较契合目前国内的阶段。

据派读《2025 年中国宠物行业白皮书》,2024 年城镇宠物(犬猫)消费市场规模同比增长7.5%至 3002 亿元,其中食品消费占比 52.8%。

那么我们今天就来聊聊乖宝宠物。

公司成立于2006年,最初以宠物食品OEM/ODM 业务起步,为沃尔玛等海外零售商提供代工服务,逐步积累了从配方开发到规模量产的完整制造能力。

2013年公司创立自有品牌"麦富迪",定位中端犬猫全品类,标志着从纯代工向品牌化的战略转向。这个系列包含barf天然粮、猫爱鱼系列、营养森林系列等。

除此之外还有各种小零食。

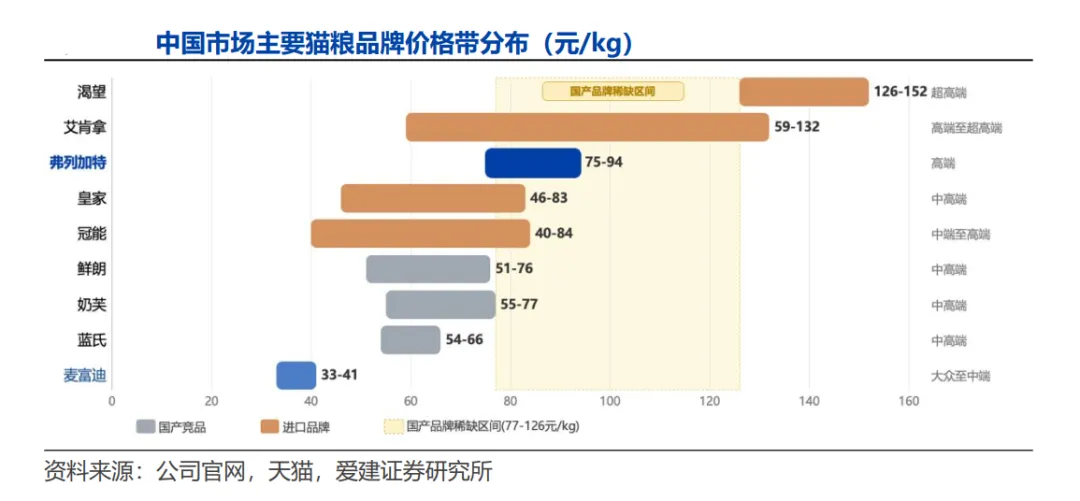

2018 年推出高端猫粮品牌"弗列加特",切入国产高端猫粮这一增速最快的细分赛道。包括纯良、冻干、猫条等

2021 年公司收购美国品牌 Waggin' Train,进一步完善海外自有品牌布局。

适合追求天然、安全、低敏、高肉含量的养宠家庭,尤其适合肠胃敏感、易过敏、泪痕重的狗狗。

公司主要分为自有品牌和OEM/ODM 业务生产模式。

OEM/ODM 产品,与沃尔玛、品谱、PetSmart 等国际知名企业建立了良好的合作关系,产品销往北美、欧洲、日韩等多个海外地区。

同时2021 年公司通过收购美国著名宠物食品品牌“Waggin'Train”持续布局国外市场。

公司自有品牌“麦富迪”“弗列加特”的知名度在大众消费者中持续提升。

2025年麦富迪主品牌通过“产品结构升级+全域营销渗透”,以科研创新为内核,蝉联 6 年天猫综合排名第一(数据来源:电商平台战报);

弗列加特通过核心技术突破塑造高端产品力,在业界屡获奖项,是对弗列加特产品实力与市场表现的认可。弗列加特 2022-2024 年收入保持高速增长,已站稳高端猫粮头部品牌地位

第二:专业口粮渗透率提升:

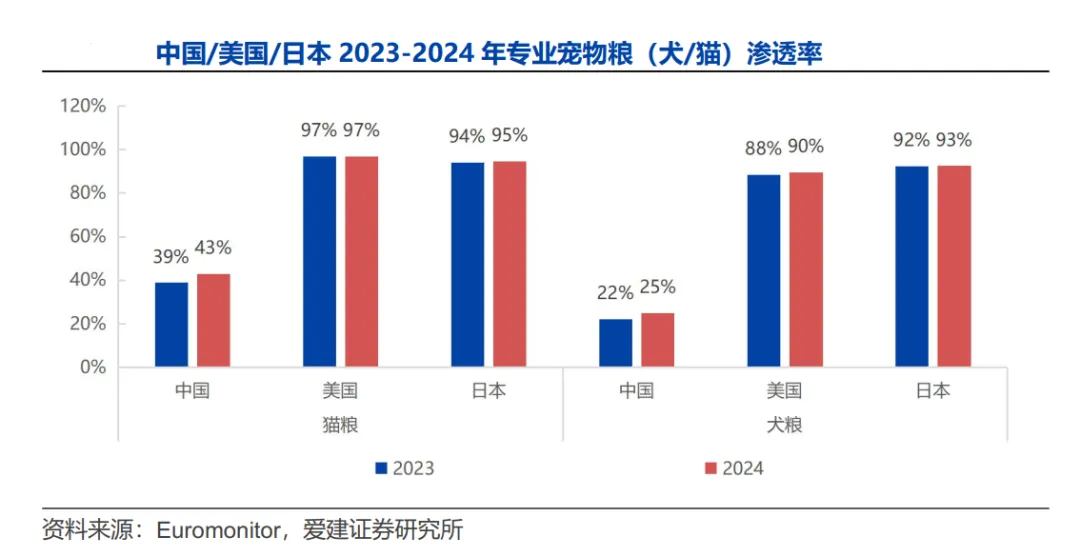

据Euromonitor数据,2024中国猫/犬专业宠粮渗透率分别约 43%/25%,而美国分别为97%/90%、日本分别为 95%/93%。

即便已经养宠的家庭中,国内仍有超半数宠主尚未使用专业宠粮,以剩饭或非标粮替代喂养的现象在犬品类中尤为突出。

这基本上算是一个跟着收入提升而提升的消费,大逻辑上如果你认为大部分人的收入是还能够提升的,这个逻辑才成立。

数据方面:2024年国内犬均年消费同比增长3.0%至 2961 元、猫均年消费同比增长4.9%至 2020 元,其中猫均消费增速持续快于犬均,与猫品类年轻宠主占比更高、品质诉求更强的用户画像一致。

从消费结构看,食品是养宠支出的绝对主体。

2024年食品消费占养宠总支出的52.8%、同比提升0.5百分点,食品内部主粮占比从 35.3%进一步提升至 35.7%、营养品从 3.4%提升至 3.6%

第三:国产占比提高。

2018 年之前我国宠物食品市场仍以外资品牌为主导。

据欧睿数据,2014-2017 年TOP10内的海外宠物品牌市占率始终高于国内宠物品牌,而在2018年该形势发生逆转,国产宠物品牌占据上风、开始领先海外。

截止2024年中国宠物食品 Top10 企业中,7家国产企业合计市占率从2022年的15.3%提升至 17.4%,呈持续扩张态势,而3家外资企业合计市占率从 2022年的15.4%微降至15.3%基本停滞。

这其中有两个原因

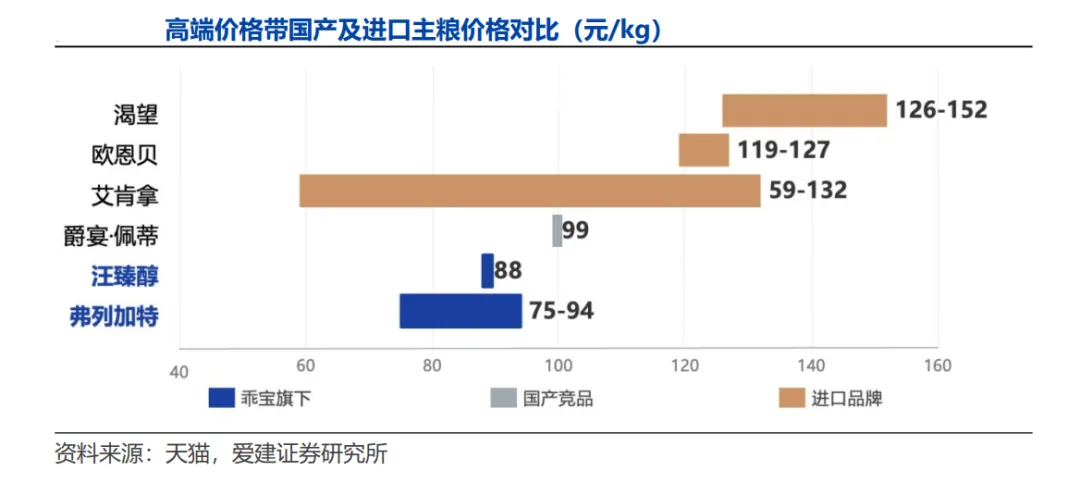

第一国内品牌性价比更高。

第二电商和网络带货,一定程度上给了新品牌快速发展的空间

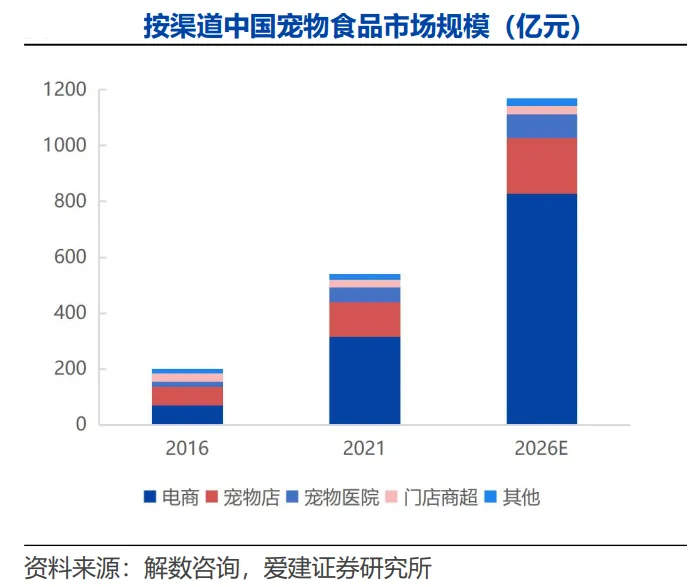

电商渠道在宠物食品零售中的规模从 2016 年的70.5亿元增至预计2026 年达 826.2 亿元、占比超过 70%,

乖宝宠物直销收入占比从 2018 年的10%提升至 2024 年的 38%,2018-2024 年 CAGR 达 58%,渠道结构的变迁已转化为本土品牌份额扩张的实际成果。

这个之前我再其他消费品上也也聊过,当下的销售模式

一定程度弱化了传统渠道的优势,使得以前渠道的壁垒大幅减弱了。

另一方面粉丝对主播的信任,也可以让一些主播迅速带火一些新品,从而对传统优势品牌带来市场挤压。

第四:未来行业集中度还有提升空间:

乖宝宠物目前以 6.2%的市占率位居本土品牌第一。

2024年中国宠物食品市场CR3仅21%、CR10仅33%,CR10以外的长尾品牌合计占据近七成市场份额。

美国宠物食品市场 CR3 约57%、英国 CR3 约 69%,中国 CR3 仅 21%,差距显著。参考海外经验,行业集中度的提升通常伴随两个条件的成熟:渠道从分散走向集中、消费者品牌偏好逐步固化。据

Euromonitor 数据,中国宠物食品线上渠道占比已达68.3%,渠道集中的条件已经具备;

与此同时,消费者对宠物食品的品牌认知和品质要求持续提升,品牌偏好固化的趋势亦在加速,这对品牌集中也很重要。

当然宠物食品这个行业,不可能完全对标食品,口感差异化没那么大,同时监管相对宽松,制作门槛低,行业参与者众多,所以竞争也比较激烈。

未来的行业度集中,主要来自收入提升,到了一定的收入阶段,消费者不愿意为了省点钱,花很多时间去对比性价比,而是大品牌买着放心,直接买了,可能是促进集中的主要因素,所以这大概率是个缓慢的过程。

第五:本文开篇讲的宠物从总量还有较大上升空间。

以上五点逻辑我认为基本符合常理,海外增长这些咱们暂时就不聊了,然后聊聊让大家冷静的内容,这笔交易的风险所在。

聊完了发展逻辑,在聊聊风险点。希望大家别被前面的逻辑影响,仔细思考一下后面这些风险点。

1、宠物食品品牌护城河没那么强。

首先国产品牌还在发展初期,大多高端品牌是近几年才建立的。

其次,宠物食品差异化没那么强,品牌忠诚度有限。作为消费品品牌护城河相对一般。

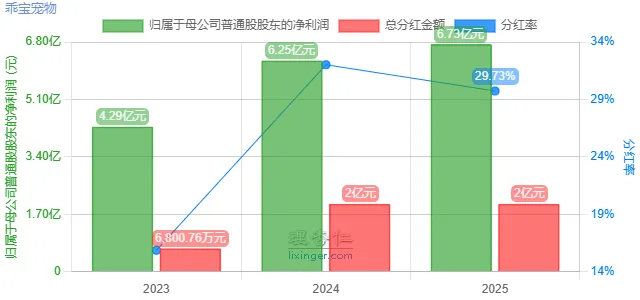

2、当下并不低估:

另外从股权激励计划来看

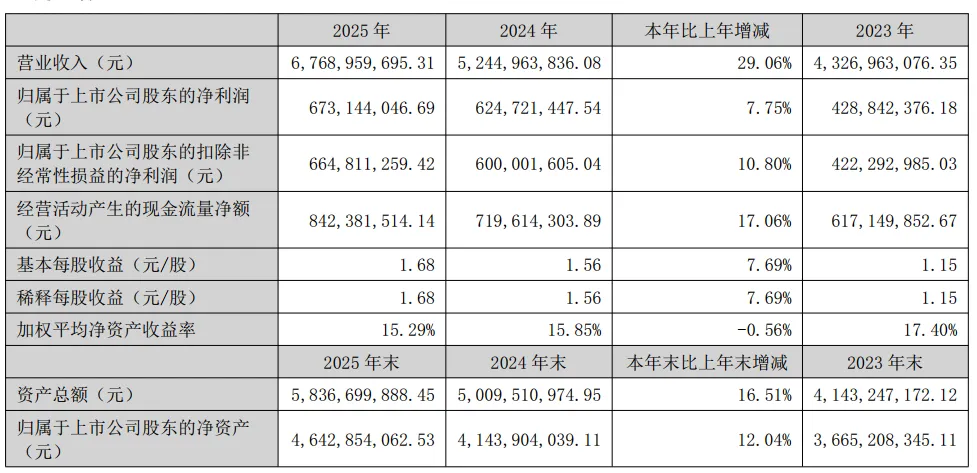

公司于2025年推出第二期股权激励计划,考核目标为2027年营收较2024年增长 84%、净利润较 2024 年增长 45%。

如果完成的话2027年营业收入,差不多接近100亿,净利润9亿。

对标20PE的话市值180亿。目前公司市值也是180亿左右。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧