芯石观察|中国一季度Token出口量深度行业分析报告2026

当世界还在用集装箱丈量贸易,中国已开始用Token定义出口。2026年第一季度,一组数据正在重写全球数字经济的版图:中国日均Token调用量突破140万亿,较2024年初的1000亿狂飙1400倍,两年完成了一个千倍级跃迁。在全球最大AI模型API聚合平台OpenRouter上,中国大模型以61%的全球调用量占比,历史上首次超越美国——而这些调用中,近半数用户来自美国本土。这不是一次偶然的技术追赶,而是一场结构性的贸易范式革命。传统外贸的逻辑是:生产商品、装船出海、跨越关税。而Token出海的逻辑是:电力驱动算力,算力运行模型,模型生产Token,Token以数字服务形态跨境交付——全程零物流、零关税、纯数字化。2026年一季度,中国货物进出口总值11.84万亿元,同比增长15%,创下历史同期新高;而在这张成绩单背后,一种看不见的"数字大宗商品"正以更惊人的速度膨胀。摩根大通预测,中国AI推理Token消耗将从2025年的约10千万亿增长至2030年的约3900千万亿,五年膨胀370倍;业内预计2028年Token出口规模可达1500亿美元,2030年有望突破6500亿美元。这意味着什么?意味着中国正从"世界工厂"迈向"世界算厂",从出口衬衫、新能源汽车,进化到出口AI生产力本身。本报告聚焦2026年第一季度中国Token出口的核心数据、产业格局与政策动向,试图回答三个关键问题:这场爆发的底层驱动力是什么?中国凭什么在全球Token竞争中占据六成以上份额?这条赛道的天花板在哪里,风险又在何处?2026年4月,全国首个城市级Token出海全链路在广东汕头完成闭环验证,标志着这一业态从概念走向落地。算电协同写入政府工作报告,国家数据局将2026年确立为"数据价值释放年"——制度供给与产业实践正在同步加速。Token不是虚拟货币,它是AI时代的"工业石油",是算力消耗与服务计费的核心锚点。当全球每周Token使用量从年初的6.4万亿飙升至3月的22.7万亿,当中国大模型在全球Top5中独占四席,我们有理由相信:这不是短期风口,而是中国外贸从"商品出口"向"数字服务出口"转型的历史拐点。2026年一季度,中国Token产业交出了一份令全球侧目的成绩单。国家数据局局长刘烈宏在2026年中国发展高层论坛上亲自公布了这组数字。140万亿这个数字意味着什么?如果把每个Token看作一滴水,140万亿滴水大约相当于700个西湖的水量——而这只是中国一天的Token消耗量。更值得关注的是增速的加速特征:从2024年到2025年,年增长率约为50倍;从2025年到2026年,年增长率跃升至140倍。这种加速不是偶然的,它背后有明确的结构性驱动力——AI Agent的爆发、多模态内容的崛起、以及中国模型在全球市场的价格。从全球视角看,OpenRouter平台数据显示,2026年3月30日至4月5日当周,全球AI大模型总调用量为27万亿Token。其中:- 其余国家(欧洲、日本、韩国等)合计约2.24万亿,占比约10%

这是中国连续第五周在该平台上超越美国。更值得注意的是,这些调用中47%的用户来自美国——也就是说,美国开发者正在通过海底光缆,大规模消费中国的AI算力服务。这个比例在2024年初仅为3%,两年间翻了超过15倍。用一句话概括当前格局:中国已从AI模型的"追赶者",变成了全球Token的"供给中心"。美国是最大的需求方,而中国是最大的供给方——这在全球数字贸易史上是前所未有的结构反转。根据WTO电子传输免税规则,Token的跨境流动不被视为货物贸易,也不完全等同于传统服务贸易。这意味着140万亿Token的经济价值,在海关数据中几乎是"隐形"的。国家数据局将其单独统计并公布,本身就是一次统计范式的革新。传统认知中,中国在数字服务领域长期处于逆差(进口芯片、出口组装)。但Token出口正在创造一种全新的数字服务顺差——中国向全球输出算力和智力,换取美元和欧元。按每百万Token约0.3-0.5美元的均价估算,一季度Token出口的隐含价值约为420亿-700亿美元,这已经超过了中国一季度芯片进口额的增速贡献。事实三:Token消耗与GDP的相关性正在超过传统指标。高盛2026年4月发布的研究报告指出,一个国家的Token消耗量与其未来12个月的科技产业增速相关性高达0.87,远超传统的PMI、M2等指标。Token正在成为衡量数字经济活力的"新GDP"。一句话概括:中国已从AI模型的"追赶者",变成了全球Token的"供给中心"。很多人把Token出海理解为"中国AI模型卖到海外",这个认知太浅了。Token出海的本质是——以算力为媒介、以电价为锚点、以智力为终端的"数字化出口"。海外用户的推理请求传输至中国境内数据中心,依托本地电力供给与国产算力集群完成计算,再将结果返回海外。全程零物流、零关税,依托WTO电子传输免税规则,这是一种全新的非实体能源贸易路径。"Token出海是人工智能技术与数字贸易深度融合的产物,代表了从产品出海、能力出海向更高阶数字服务贸易形态的演进。"一度绿电(0.15-0.28元)→ 算力中心转化为Token → API出口售价(十几元)→ 价值翻数十倍2026年一季度,我国货物贸易进出口总值11.84万亿元,同比增长15%,创历史同期新高。其中出口6.85万亿元(+11.9%),进口4.99万亿元(+19.6%)。在传统机电产品出口增长18.3%、占出口总值63.4%的同时,Token出海正在成为服务贸易的新引擎。摩根大通预测,中国AI推理Token消耗量将从2025年的约10千万亿增长至2030年的约3900千万亿,五年间增长约370倍。业内预计到2028年Token出口规模可达1500亿美元,2030年有望突破6500亿美元。这意味着,Token出口有可能在未来三到五年内,成为继机电产品之后中国外贸的第二增长曲线。引擎一:AI智能体(Agent)——Token消耗的"放大器"传统Chatbot是"一问一答",Token消耗与对话轮次线性相关。而Agent是"数字员工",能自主拆解任务、调用工具、多轮迭代。- 单Agent完成一次典型任务的Token消耗 ≈ 普通对话的4倍

OpenClaw一次自动化办公涉及十多个环节,每个环节都需要大量TokenOpenRouter数据显示,平台接近1/4的Token消耗由OpenClaw贡献。编程类任务已从2024年初占总用量的11%跃升至超过50%,Agent驱动的自动化工作流产生了平台上过半的输出Token。引擎二:AI视频与多模态内容——字节跳动的"单骑绝尘"2026年4月2日,字节跳动旗下火山引擎披露:豆包大模型日均Token使用量已突破120万亿,一家公司贡献了全国总量的绝大部分。驱动这一数字的核心是AI视频创作。以AI漫剧为代表的多模态内容生成,单次任务Token消耗量可达普通文本对话的数万倍——一条AI视频的生成与迭代,轻松消耗数千万Token。这解释了为什么140万亿的背后呈现高度集中结构:一家公司、一类场景、一个爆发性增长的内容产业。自DeepSeek冲击波以来,保险公司在内网完成全尺寸大模型本地部署,制造企业将AI适配到产线质检,政务系统基于国产算力搭建专属推理环境,所有主流手机厂商全线接入。这些私有化部署产生的Token不会出现在任何公开排行榜上,但战略价值可能远高于公开流量——企业正在将业务知识、流程经验沉淀到专有化模型中,形成难以复制的能力壁垒。引擎四:成本碾压——中国模型定价仅为美国的1/170 | |

|---|

| 0.42美元(约3元人民币) |

| Anthropic Claude Opus 4.6 | 75美元(约540元人民币) |

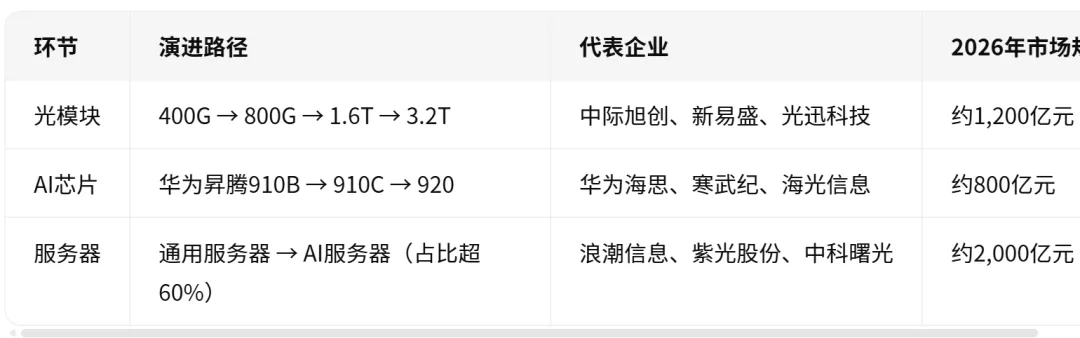

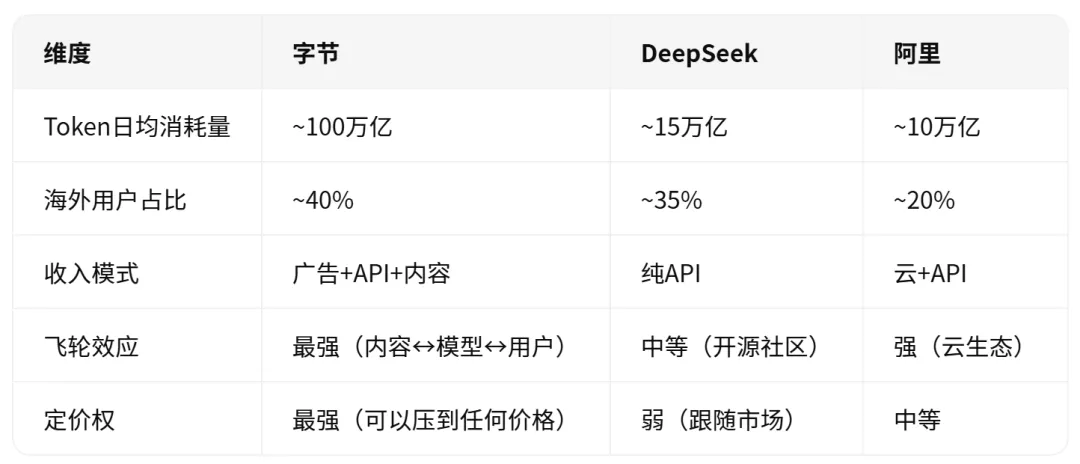

价差超过170倍。 OpenRouter首席运营官Chris Clark直言:中国模型"在美国公司运行的Agent工作流中占比不成比例地高"。全球开发者——尤其是美国开发者——在成本敏感的自动化场景中做出了理性的价格选择。Token出海已形成四层产业链,每一层都有明确的价值分配逻辑:第一层:算力基建(AIDC)——重资产、高壁垒、长期受益关键洞察:智算中心的建设周期约为12-18个月,而Token需求的增长周期约为6-9个月。这意味着2026年下半年到2027年,算力供给将出现阶段性紧张,这将推动Token价格上涨。Token沿海底光缆流向全球,跨境网络传输是这条链路中不可或缺的一环。关键数据: 2026年第一季度,中国三家基础电信企业国际互联网带宽已超过120Tbps,同比增长35%。其中,AI相关流量占比从2024年的不足5%跃升至超过30%。关键洞察:光模块正在经历从"400G向1.6T/3.2T升级"的超级周期。中际旭创2026年一季度1.6T光模块出货量同比增长400%,毛利率维持在35%以上。这是Token增长最直接的硬件受益者。第四层:模型应用(MaaS)——Token即服务,按量计费关键洞察:运营商正在从"卖流量"转向"卖Token"。截至2025年底,三家基础电信企业互联网数据中心机架数达93.8万个。中国联通2026年预计算力业务投资占比超过35%,中国移动智算总规模达92.5 EFLOPS。定价权已经开始转移。字节的"极低价走量"策略正在重塑整个市场的定价体系。当豆包把价格压到0.0003元/千Token时,其他厂商要么跟进降价,要么失去市场份额。2026年3月以来,阿里云、百度智能云相继调价,智谱连续完成两轮涨价后又被迫回调——定价权已经开始从模型厂商向平台厂商转移。Token涨价已成必然趋势——需求指数级增长,供给线性增长,供需缺口持续拉大。如果必须选一个Token出海的最大赢家,答案不是DeepSeek(虽然它技术最强),也不是阿里(虽然它生态最全),而是字节跳动。字节的模式是:用TikTok和抖音获取全球用户 → 用豆包和即梦AI满足内容需求 → 用Token出口赚取美元 → 用收入投入更多算力 → 模型更强 → 吸引更多用户。这是一个完美的正反馈闭环。北京作为全国数字经济高地和AI产业核心城市,一季度外贸数据中已隐约可见Token经济的影子:- 信号一:半导体设备进口暴增193%——算力军备竞赛正在加速。

139.5亿元的半导体制造设备进口,主要流向北京及周边的智算中心建设。这不是"消费",而是"投资"——每一台光刻机、每一台刻蚀机,最终都会转化为Token产出。- 信号二:集成电路出口增长129%——国产AI芯片正在出海。

华为昇腾、寒武纪、海光信息的芯片,不仅供国内使用,还在向东南亚、中东、非洲出口。这些芯片的终端用途,很大一部分是运行Token出口服务。- 信号三:民营企业进出口增长35.1%——Token经济的主力是民企。

字节跳动、深度求索、智谱AI、百川智能……Token出海的核心玩家几乎全是民营企业。民营企业进出口连续4个季度两位数增长,正是Token经济繁荣的直接映射。半导体设备和集成电路的爆发式增长,正是Token产业链上游算力基建需求的直接映射。在传统货物贸易之外,Token出口正在成为服务贸易的新引擎。虽然它不完全计入海关统计,但可以通过几个维度估算其规模:如果按年化计算,2026年全年Token出口隐含价值可能达到500-1,000亿美元,这已经相当于中国一季度服务贸易总额(约1.8万亿元人民币,约2,500亿美元)的20-40%。摩根大通的预测更为激进:中国AI推理Token消耗量将从2025年的约10千万亿增长至2030年的约3900千万亿,五年间增长约370倍。业内预计到2028年Token出口规模可达1,500亿美元,2030年有望突破6,500亿美元。这意味着,Token出口有可能在未来三到五年内,成为继机电产品之后中国外贸的第二增长曲线——而且是一条毛利率更高、增速更快、受关税壁垒影响更小的曲线。- 为什么Token出口能成为新增长极?三个结构性优势

优势一:零边际成本。 传统出口每多卖一件商品,就需要多生产一件、多运输一次。Token出口则不同——算力中心已经建好,多处理一个请求的边际成本仅为几厘钱。这意味着规模效应极为显著。优势二:不受产能约束。 芯片出口受制于光刻机产能,汽车出口受制于工厂产能,但Token出口只受算力和电力约束——而中国的风光电装机量全球第一,算力集群正在以每年50%以上的速度扩张。优势三:客户粘性极高。 一旦开发者将业务流接入某个模型的API,迁移成本极高(需要重新调试prompt、重新适配工作流、重新训练微调模型)。这意味着Token出口的客户留存率远高于传统商品。Token出海的最大命脉是算力,算力的最大命脉是芯片。- 英伟达H100/B200对华禁运,A100/H800受限

- 华为昇腾910B是当前主力,性能约为H100的70-80%

这意味着:中国Token出口的"性价比优势",有相当一部分是建立在"使用次优芯片但通过架构优化弥补"的基础上的。一旦美国进一步收紧管制(如限制华为代工),这个优势可能被削弱。- 中国芯片自给率从2023年的23%提升至2026年的约35%

- RISC-V架构的AI芯片(如平头哥、算能)在特定场景已有突破

多位业内专家提醒:OpenRouter虽汇聚全球大量开发者,但其周Token调用量仅占全球总量的2%左右。OpenRouter是"可见的市场",但不是"全部的市场"。大量Token消耗发生在:所以,"OpenRouter上中国占61%"这个数据,既说明中国领先,也说明我们看到的只是冰山一角。真实的全球Token格局可能OpenRouter数据显示的更加"中国主导"。但反过来说,OpenRouter是海外开发者的"风向标"。如果OpenRouter上中国模型占比持续上升,说明海外市场的真实偏好正在向中国模型倾斜——这比任何国内数据都更有说服力。如果Token出口在2030年达到6,500亿美元(摩根大通预测),它将超过中国当前的芯片进口额(约3,500亿美元),成为最大的单一技术进口品类。更深远的影响是:全球AI产业的定价权,将从"谁的模型最强"转向"谁的Token最便宜"。这与上世纪70年代石油危机后"石油美元"体系的形成逻辑惊人地相似——不是谁的油最好,而是谁的油最便宜、最稳定。中国凭借绿电优势+国产芯片+规模效应,正在构建"Token人民币"的基础设施。- 2025年底:约0.003美元/百万输入Token

- 2026年Q1:约0.002美元/百万输入Token(DeepSeek)

按照这个趋势,2027年输入Token价格可能降至0.001美元/百万——即每百万Token只要1美元。届时,Token将真正成为"水电煤"级别的基础设施,价格低到开发者不再考虑成本,只考虑效果。这将进一步加速Token消耗的增长。当前WTO框架下,Token跨境流动处于"灰色地带"——不算货物,不完全算服务。但当Token出口规模达到千亿美元级别时,必然催生新的贸易规则:推演四:每瓦电力产出的Token量,将成为新的国家竞争力指标当前衡量算力效率的指标是FLOPS/W(每瓦浮点运算次数)。未来,更重要的指标将是Token/W(每瓦电力产出的Token量)。中国在Token/W上的领先,将是未来5年最深层的竞争优势。推演五:2030年,Token出口可能超过芯片出口如果这个推演成立,中国将在2028年前后完成从"芯片进口国"到"Token出口国"的历史性转换——这不仅是贸易结构的变化,更是国家在全球AI产业中角色的根本性转变。2026年一季度的Token数据,揭示了一个正在发生的结构性跃迁:中国正在从出口机电产品的"世界工厂",转型为出口智能算力的"世界算厂"。"算电协同"已写入2026年政府工作报告,Token被国家数据局正式定名为"词元"——这不是一个技术名词的规范化,而是一个国家战略级别的价值锚点。未来三到五年,能否在"每瓦电力产出的Token量"这把新标尺上持续攀高,将决定谁能拿到全球AI产业的算力定价权。中国已经先手落子,但棋局远未终局。真正的终局,不在2026年,而在2028-2030年——当Token出口超过芯片出口的那一天,当"Token人民币"开始与"石油美元"并行的那一天,当全球AI产业的定价权真正从硅谷转移到北京和深圳的那一天... ...数据来源:国家数据局、OpenRouter平台、火山引擎、各企业财报及公开披露、摩根大通研究报告、高盛研究报告、a16z行业报告。部分数据为基于公开信息的合理估算,实际数值可能存在偏差。