最近一份关于养老的报告悄悄火了。

贝莱德建信理财和中国建设银行联合发布了一份白皮书,里面全是硬数据。

看完只有一个感觉:以后想体面地退休,真得早点打算。

2.2亿人的养老账本

先看一组数字。

图片来源:《2025年中国养老金金融白皮书》

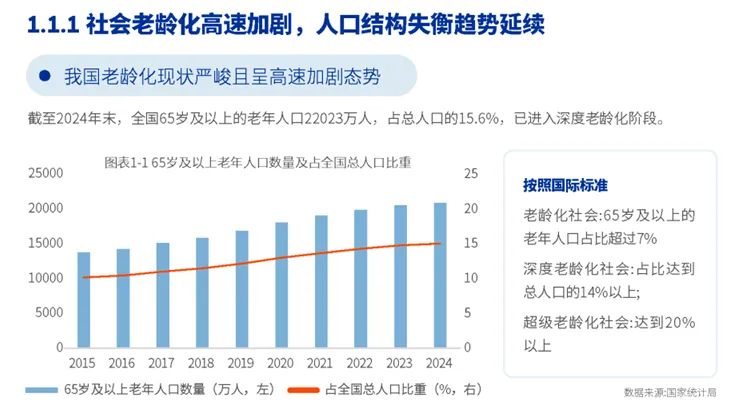

截至2024年末,全国65岁及以上老年人口突破2.2亿,占总人口的15.6%。

按照国际标准,超过14%就是“深度老龄化社会”——中国早就跨过了这条线。

图片来源:《2025年中国养老金金融白皮书》

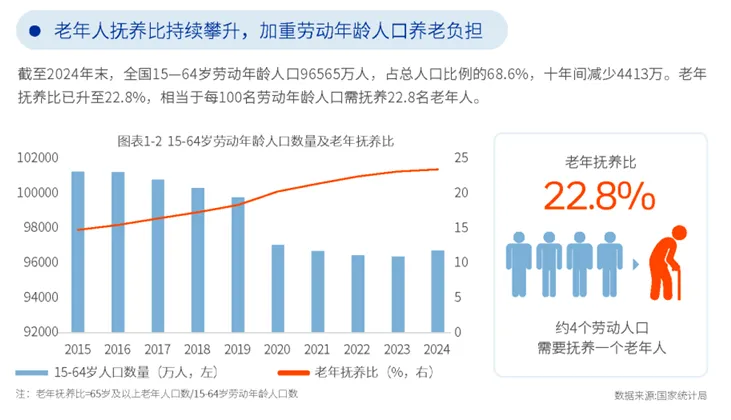

更让人头大的是干活的人越来越少了。

15到64岁的劳动人口,十年里减少了4400多万,现在每100个劳动年龄的人,要养将近23个老人。

换算一下,差不多每4个上班的人,就得支撑1个老人的养老。

图片来源:《2025年中国养老金金融白皮书》

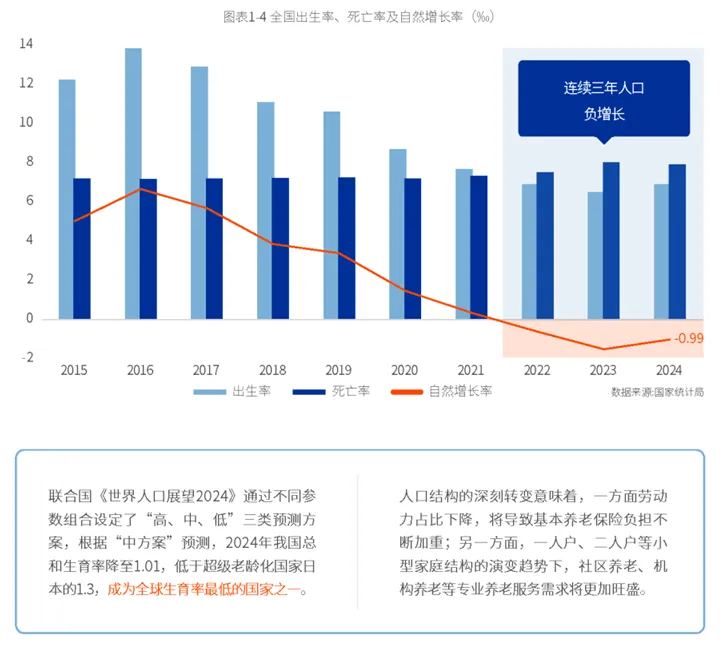

已经连续三年人口负增长。

2024年结婚登记对数仅610.6万对,是近47年来最少的一次。出生率6.0‰,生孩子的人减少,变老的人增多,以后交社保的人越来越少,领钱的人越来越多。

这笔账,谁算都得皱眉。

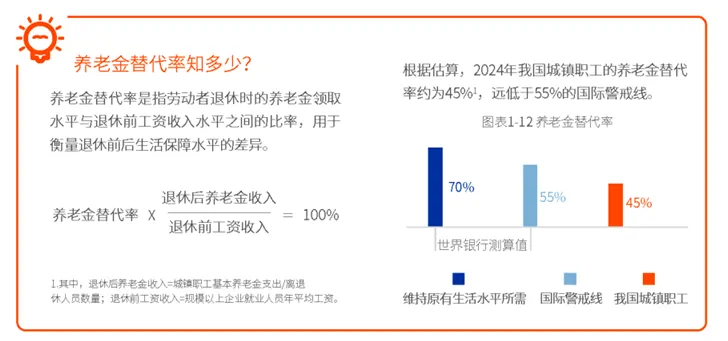

退休后收入“腰斩”?养老金替代率仅45%

很多人觉得,有社保就够了吧?

白皮书算了一笔账:2024年城镇职工养老金替代率约为45%。

什么意思?就是退休前月薪1万,退休后每月只能拿4500左右。退休后每月到手的钱,还不到退休前工资的一半。

图片来源:《2025年中国养老金金融白皮书》

关于养老金替代率,国际上有个55%的警戒线,而世界银行测算出想要维持原有生活水平所需是70%。

45%是什么感觉?日常开销、看病吃药、偶尔想出去走走……日常生活质量可能受到影响。

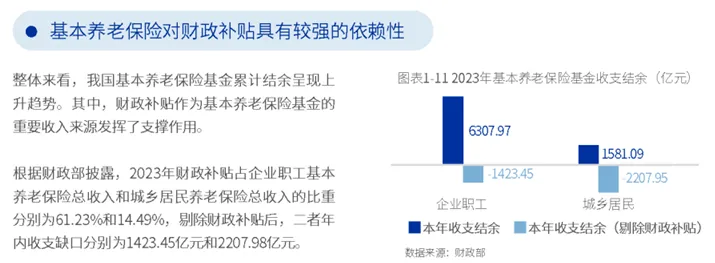

更麻烦的是,社保基金自己的压力也不小。

图片来源:《2025年中国养老金金融白皮书》

截至2024年末,已经在领养老金的人有3.3亿,占所有参保人的30.6%。

而且社保对财政补贴的依赖很大,去掉补贴后,企业职工养老和城乡居民养老都有不小的缺口。

2023年,剔除财政补贴后企业职工基本养老保险当年收支缺口1423.45亿元,城乡居民养老保险缺口2207.98亿元。

八成人焦虑“钱不够”,但行动却拖拖拉拉

白皮书中显示还做了个调查,覆盖了近300个城市、1.4万人。

结果很有意思:大部分人嘴上急,心里也急,但行动上却拖拖拉拉。

图片来源:《2025年中国养老金金融白皮书》

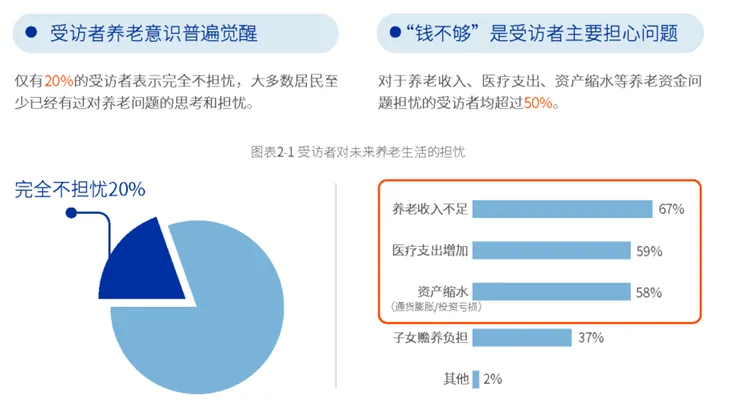

从数据来看,对养老生活仅有20%的人表示“完全不担忧”。剩余的80%均对养老生活有不同的担忧。

而在这些对养老生活的担忧中,排在前三名的全都和“钱”有关:67%的人担心养老收入不够,59%担心医疗支出增加,58%担心资产缩水(通胀或投资亏损)。

这三个数字加起来远远超过了100%,说明很多人并不是只焦虑其中一项,而是同时被两三种担忧缠身——既怕退休后收入不够花,又怕生一场大病掏空积蓄,还怕手里的钱越来越不值钱。

图片来源:《2025年中国养老金金融白皮书》

但焦虑归焦虑,行动却是另一回事。

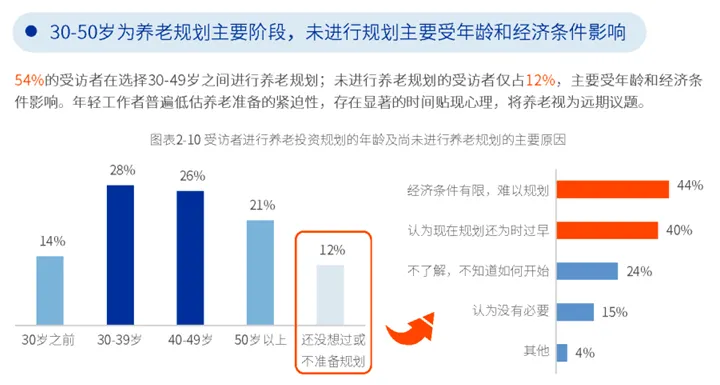

在问到“什么时候开始做养老规划”时,仅12%的人表示完全没规划——也就是说,大部分人其实已经有这个意识了。

但再看具体启动时间:只有14%的人选择在30岁之前开始规划。换句话说,超过七成(75%)的人是在30岁及以后才着手,其中将近一半(47%)的人更是打算40岁以后才启动。

30岁之前,是让时间帮忙赚钱的最好阶段,但绝大多数人错过了。

40岁以后才开始,距离60岁退休只剩20年,却要攒够退休后二三十年生活的钱——压力有多大,不用多说了。

更何况40岁前后正是房贷、子女教育花钱最猛的时候,能剩多少来养老?

晚行动,也比不行动强

至此有人可能会问:那现在已经过了30,甚至过了40,这会儿再开始还来得及吗?

还来得及,但不能再等了。

养老这件事,不需要一下子砸进去一大笔钱。哪怕每个月只留出一点点,只要坚持住,时间会慢慢把这一点点变成一笔不小的数目。

关键不在于存多少,而在于什么时候开始。

图片来源:《2025年中国养老金金融白皮书》

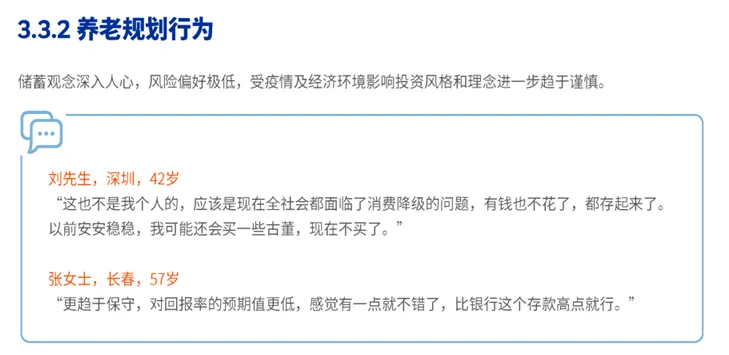

报告里采访了一位57岁的女士,她说得很实在:“现在更保守了,回报率比银行存款高一点就行。”——这个心态很好:晚起步,就选稳一点的方式,能攒一点是一点。

那些已经50多岁、快退休的人也不用灰心。怕的不是开始得晚,而是一直不开始。

写在最后

养老规划不需要一蹴而就。每月留出一点,根据自身情况合理配置养老资金,让时间发挥长期积累的优势。

种一棵树最好的时间是十年前,其次是现在。

养成定期储蓄的习惯,持续为退休后的生活做积累,积攒下来就是一笔不小的底气。不需要焦虑,但需要行动。

毕竟,未来想过什么样的晚年,今天的自己说了算。

文章数据来源:《2025年中国养老金金融白皮书》,贝莱德建信理财、中国建设银行联合发布

推荐阅读

《亿级大单年末井喷!保险金信托成高净值人群财富传承“标配”》

点击阅读原文

查看更多诺亚荣耀爆款产品