2025年中国新型储能行业到底发生了什么变化,行业从政策驱动转向市场驱动的拐点,究竟意味着什么?

根据储能领跑者联盟EESA发布的《2026中国新型储能行业发展白皮书》,2025年是中国新型储能产业承前启后的关键时点。

白皮书指出,行业发展的底层逻辑正经历深刻嬗变,从早期的政策扶持,转变为“国家战略需求、市场化驱动、技术百花齐放、多元应用场景层出不穷”协同共生的新范式。这一年的实践与思考,将深远塑造未来十年的产业。

点此下载完整版报告

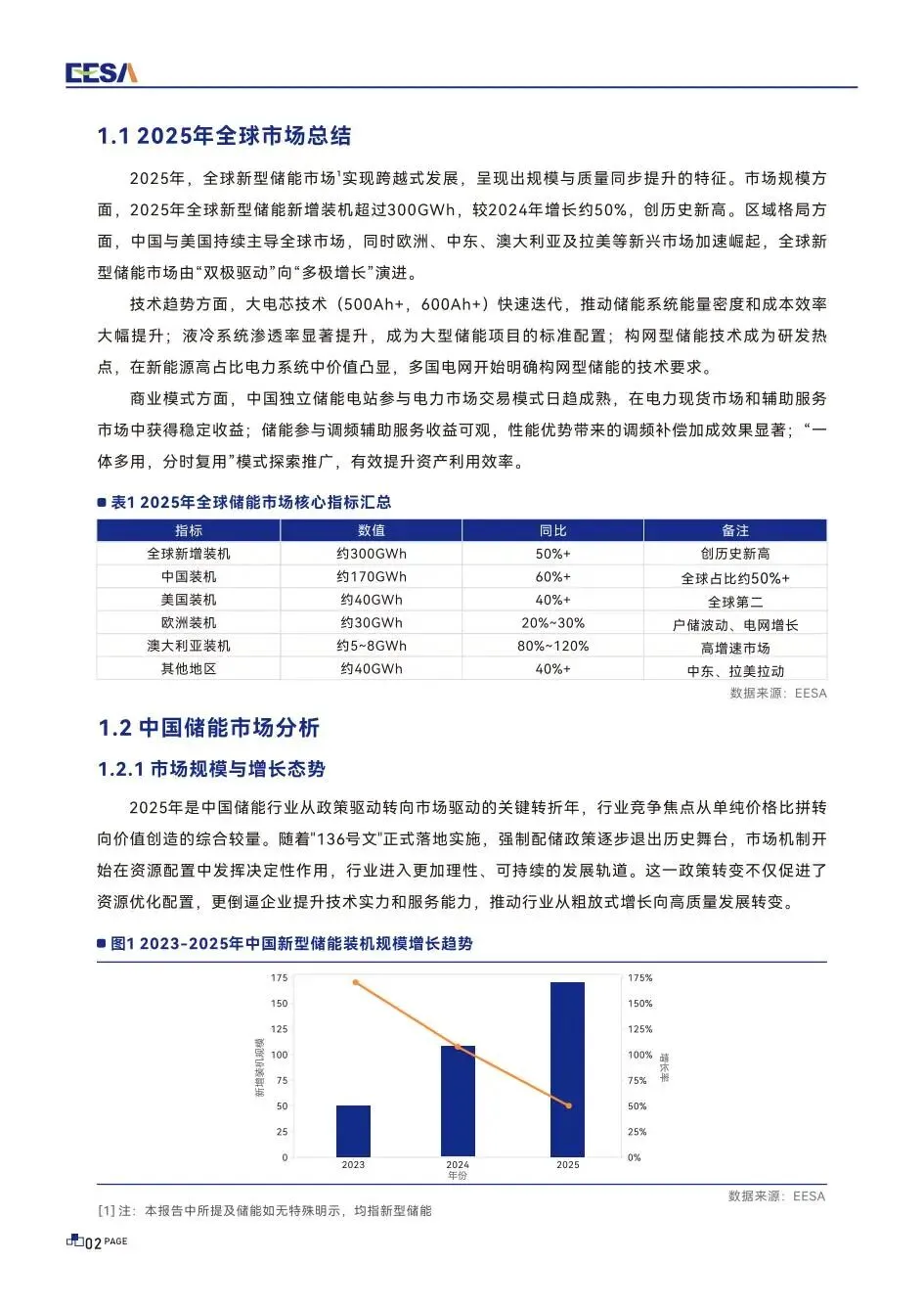

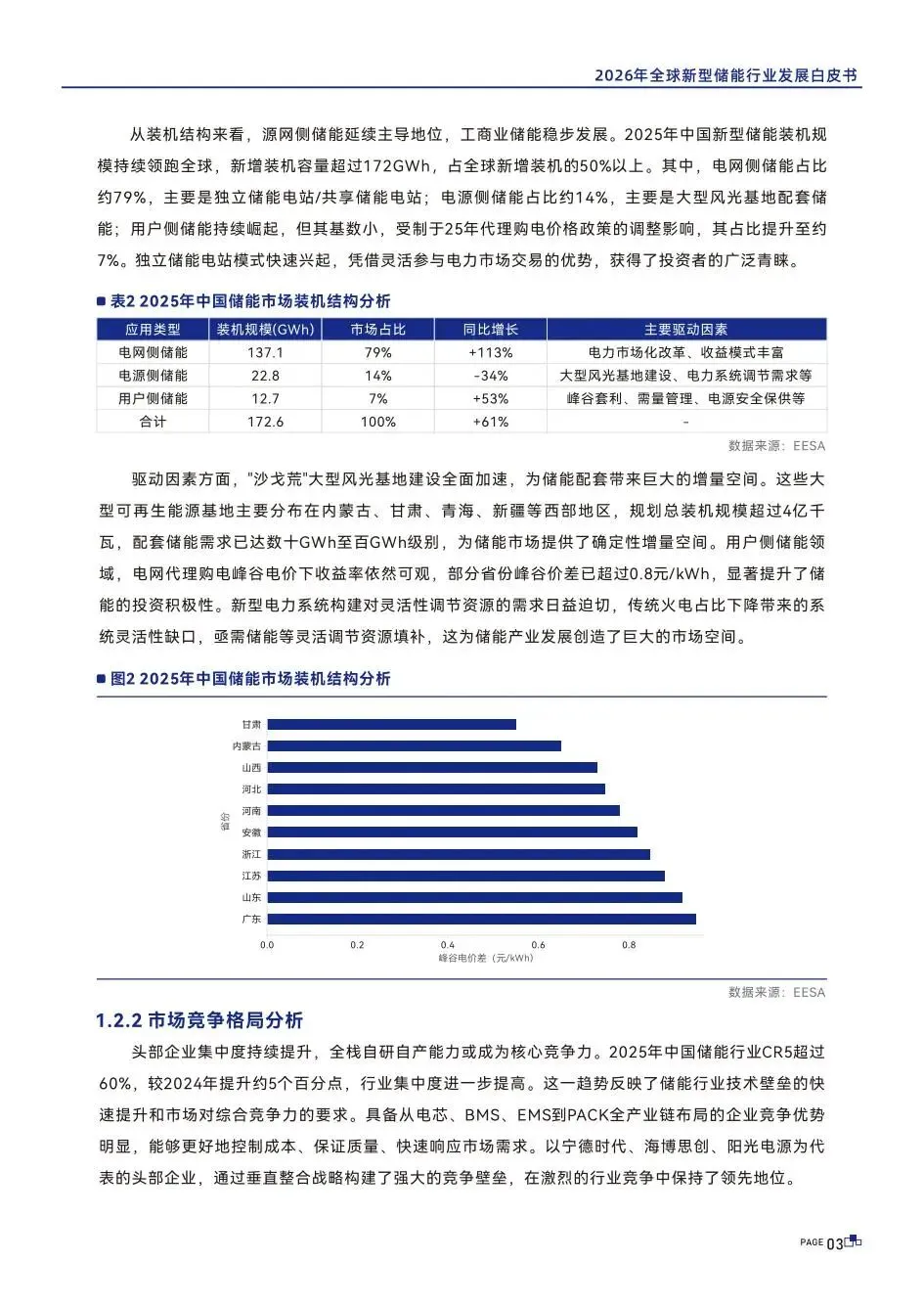

在市场规模方面,中国新型储能累计装机已占电力储能总量的三分之二以上,全球新增装机占比首次过半,达到58.6%。这一历史性突破标志着中国储能产业已从跟随者转变为全球引领者。全球能源转型的紧迫需求与中国产业链的强大竞争力形成了历史性共鸣,中国储能企业正凭借技术、成本与工程化能力的综合优势,从产品输出迈向技术、标准与品牌的系统性出海。

技术路线的多元化发展是白皮书重点阐述的内容。锂离子电池在持续追求能量密度与循环寿命极限的同时,钠离子电池正迎来产业化破晓,为安全与宽温域场景提供新解。液流电池、压缩空气等长时储能技术在示范中验证其独特价值,固态电池等前沿方向也在孕育突破。技术路线之争并非零和博弈,而是在不同时长、不同规模、不同应用场景下,寻找“最优技术经济解”的持续探索。

新型储能的应用场景正在突破传统边界。在电源侧,它从“配套”角色转向“主体”电源的重要组成部分;在电网侧,独立储能电站成为调节枢纽;在用户侧,工商业储能、户用储能、数据中心备电、港口岸电乃至移动储能,新场景、新模式不断涌现。每一个场景都对产品的性能、成本、安全提出了差异化要求,也催生了定制化的解决方案与商业模式。储能的价值,正是在这层出不穷的应用中被重新定义与不断挖掘。

点此下载完整版报告