编者按:

当人工智能不断重塑产业形态、个体创业成为数字经济时代的重要力量,OPC(一人公司)正从趋势概念,走向实实在在的创业主流。

亦智谷作为大兴区与北京经开区跨区协同打造的 OPC 创新生态载体,自启动运营以来,始终立足区域产业底色,以 “服务独立创造者、激活数字生态、赋能产业升级”为初心,探索一条更适配 AI 时代、更贴近创业者、更可持续的孵化新路径。

我们始终认为,OPC 创业者最需要的不是单一的工位与补贴,而是能扎根、能造血、能成长、能抗风险的完整生态。为此,亦智谷率先构建 “龙头企业 + 中小企业 + OPC 创业者” 三元共生的能量池模型,打破传统孵化器 “只聚个体、不链产业” 的局限,让独立开发者在生态中找到场景、拿到订单、对接资源、实现成长。

依托经开区深厚的产业基础与大兴区优质的空间政策,亦智谷实现两套政策叠加申报、三类空间灵活调配、三亿级算力券池统筹、百个真实订单兜底,让政策红利真正落到创业者最需要的地方,让空间服务真正匹配从 0 到 1、从 1 到 10、从 10 到 100 的全生命周期成长节奏。

此次联合发布国内首份《OPC 创业白皮书》,不仅是对行业趋势的系统研判,更是亦智谷长期实践的沉淀与输出。我们把一线创业者的真实痛点、产业生态的运行逻辑、政策落地的有效经验,凝练成可参考、可对照、可执行的行动指南,回应每一位独立创造者最关心的方向选择、主体注册、区域适配、运营合规、成长路径等核心问题,让 OPC 创业有路可循、有章可依、有生态可依。

从空间供给到生态赋能,从政策支持到订单落地,从个体成长到产业协同,亦智谷始终坚持以生态滋养创新、以产业支撑创业、以服务温暖创造。未来,我们将继续深耕亦庄、服务大兴、辐射全市,不断完善跨区协同机制、优化能量池生态、丰富全链条服务,让每一位独立创造者都能在这里安心创业、放心创新、专心创造,以微小而坚定的力量,点亮数字经济未来,为区域创新发展持续注入澎湃动能。

✍️ 12163字 · 阅读约 60 分钟

ai798 Lab × 亦智谷 × 启迪亦庄 × 顺然天成 联合发布。114 页 / 11 个 Part / 13 张图 / 22 座城市 / 80+ OPC 社区。三层叠加(政策原文 + ai798 Lab 解读 + 0→1→10→100→500 阶段路径),回答 ZOPC 社群 200 位独立开发者最常问的 3 个问题:注册 OPC 还是个体户、哪个城市适合我、注册之后该怎么办。

ZOPC 社群里,我们过去这段时间跟踪了近 200 位独立开发者。

有人在杭州滨江,有人在北京亦庄,有人在深圳南山,有人压根没注册公司。方向五花八门:做 AI 工具、做出海 App、做 AI Agent(大家常说的智能体就是这个东西,能自主执行任务)、做独立 SaaS、做知识付费。

但大家问得最多的是这 3 个问题:

① 我该注册 OPC 还是个体户?② 全国哪些城市的 OPC 社区最适合我的方向?③ 注册之后,银行开户、记账报税、跨境收款、注销,该怎么办?

每次有人问完,我们都要回一段很长的话。回到第几次的时候,我心里就开始嘀咕:既然要回这么多次,不如把这些回答写下来,做成一份可以反复翻、反复对照的指南。

写着写着,114 页就出来了(真没想到会写这么多,每个信息都很有价值,不想有遗漏)。

中间改了 12 个版本,最后一次推翻重来是在 5 月 13 号那个晚上(那次我们删掉了“政策汇编”的整个口径,改成“创业指南”)。

今天,4 家联合发布。《OPC 创业白皮书》V2.3 · ZOPC 创业路径指南 正式上线。

顺便说一下:这是国内首个 《OPC 创业白皮书》。

零散的 OPC 政策解读、个体户 vs 公司的对照表、合规问答,市面上有不少。但把 OPC 当成一个独立产业生态位、以创业指南(而非政策汇编)为定位、以阶段路径 0→1→10→100→500 为骨架的整本书,我们查到的同类作品是 0。所以我们认了首个这两个字——也欢迎 6 个月内有人做出第二本,把这件事一起推到下一层。

ZOPC 是 Zero to One Person Company 的缩写,ai798 Lab 旗下的 OPC 创业者社群。

如果你只想用 1 分钟扫完这篇文章,看下面这张卡:

这本书是什么:国内首个 OPC 创业白皮书。114 页 / 11 个 Part / 13 张图 / 22 座城市 / 80+ OPC 社区 / 6 条业务路径 / 4 个阶段路径。三层叠加(政策原文 + ai798 Lab 解读 + 0→1→10→100→500 阶段路径)。它的定位是指南,不复述政策原文,只回答你下一步该怎么干。

写给谁:

① 正在考虑独立创业、还没注册公司的你;

② 已经准备注册 OPC 的你;

③ 已经注册了 OPC、正在跑第一年或更后阶段的你;

④ 正在做产业园区规划、招商、政策设计的你。

本文怎么读:全文 8 节、约 10000 字、阅读 20-25 分钟。

⚡ 3 分钟看核心观点:跳到第七节“10 条核心判断” ⚡ 8 分钟判断要不要读全本白皮书:读完前三节 ⚡ 完整阅读:按顺序读

先说一句不太客气的话。

市面上你能搜到的“OPC 政策解读”,大多数读完只解决一半问题。

为什么?因为这些内容做的事是,把各地政府门户、新闻稿、招商手册里的条款摘出来,整理成一份清单。读完你只知道“有哪些政策”,不知道“下一步该怎么干”。

这不是这些作者的问题,这是政策汇编这个体裁的天花板。它的输出是知识,不是决策。

我们想做的不是这个。

我们想做的是一份能拿来做决策的东西:读完你能直接判断“我该注册 OPC 还是个体户”“我该把公司开在杭州还是亦庄”“我下一步该投融资还是先把产品做完”。

为了做到这件事,这本书的每一节政策、每一个工具、每一个建议,都用了三层叠加结构。

第一层 · 政策原文:直接搬,不删改。这一层保证你拿到的是一手信息。

第二层 · ai798 Lab 解读:我们带着 ZOPC 社群里 200 位独立开发者的真实问题,把政策翻成“对哪一类 OPC、在哪个阶段、能用上多少、有什么坑”这 4 个具体问题的答案。

第三层 · 0→1→10→100→500 阶段路径:每条政策、每个工具、每个建议,都标上“适用阶段”。读完你知道,这条对我现在有用,那条留到 18 个月后再看。

这套三层叠加,是我们这本书在国内 OPC 内容里拿得出手的差异化。

写在序言里最锋利的一句话,是这一句:

斜杠 → 副业 → 数字游民 → 超级个体 → OPC。这四个名词都在描述“人”,没有描述“组织”。OPC 的不同在于,它是一个法律实体。ai798 Lab 的判断是:OPC 是过往这条线的“组织化阶段”。

这句话,是我们这本书在国内 OPC 议题上最想留下来的那一句。

斜杠、副业、数字游民、超级个体,过去十年描述“个人能力解放”的四个名词,都在讲“人”。OPC 是它们的并列项吗?不是。OPC 是它们的下一站:从“人”走到“组织”,从“个人事务”升级为“企业事务”,从“能力杠杆”扩展为“法律杠杆”。

如果你能从这句话出发,后面 11 个 Part 看起来就有了主心骨。

我们写这本书的时候,心里其实想着 4 种具体的人。

这 4 种 Persona 来自 ZOPC 社群里 200 位开发者按“当下处境”真实分出来的画像。每一种都有典型的高频问题、典型的卡点、典型的下一步(我们最早试过用“小白 / 中级 / 高级”那种分法,跑了一周就发现完全失效。OPC 这件事的关键变量是处境,经验值反而没那么决定性)。

我们把他们拆成 4 种画像,每一种给了一条推荐阅读路径、一份预计时长、一组“紧急通道”,画在白皮书序言之后的 FIG 13 学习路径地图上。

FIG 13 学习路径地图(白皮书 P.6)

Persona A · 独立开发者 / 新手

你还在斜杠、副业、数字游民这条路上,没注册过任何公司主体,不确定要不要走 OPC 这条路。

推荐路径:序言 → Part 01 概念前置 → Part 06 广义 OPC 案例库 → Part 07.3 ai798 Lab 解读预计时长:75 分钟紧急通道:只看 FIG 09(阶段路径全景图)+ Part 01.7。20 分钟你能判断 OPC 这条路是不是你的菜。

Persona B · 独立产品 / 准备注册

你已经有产品或方向,决定走 OPC,但还没注册,不知道注册在哪、什么时候、什么主体形态。

推荐路径:Part 08 实操手册 → Part 02-04 区域政策 → Part 01.3-1.5 → Part 05 海外预计时长:2.5-3 小时紧急通道:只看 Part 08 实操手册一章。5 分钟核心动作 × 三套备选方案。

Persona C · 已运营 / 第一年

你已经注册了 OPC,在跑第一年。最焦虑的是财务、合同、用工、IP 知识产权这些“运营事务”。

推荐路径:Part 09 运营手册 → Part 10.1-10.3 融资基础 → Part 07.5 风险与边界 → Part 06.4 三层结构预计时长:1-2 小时紧急通道:只看 Part 09 运营手册全章。月度 / 季度 / 年度三类清单各一份。

Persona D · 20+ 阶段 / 扩张、升级、退出

你的 OPC 已经过了百万收入档,在考虑拆主副 OPC、搭海外架构、规划退出。

推荐路径:Part 10.4-10.6 融资升级 → Part 09 运营进阶 → Part 05 海外 → Part 06.6.1 Pieter Levels 极限预计时长:1 小时紧急通道:只看一个案例,Part 06.6.1 Pieter Levels 怎么 1 人撑起 $3M 年入。

这 4 条路径不是我们拍脑袋拍出来的。每一条背后都对应 ZOPC 社群里几十到上百位读者的真实反馈。

我们想说的最关键的一条使用建议是:第一遍按推荐路径走完,不要硬啃全本。

OPC 的不少认知,是 12 个月后才用得上的。比如 Part 09 知识产权章,你第一年一般用不上,但跑到第二年就发现“幸亏读过”。

读完整本书的最大价值不是“全记住”,而是心里有一张地图。遇到具体问题时,你能直接翻到对应的 Part 找答案。

白皮书目录页(P.2)

知道自己是哪种 Persona 之后,下面我们把 11 个 Part 摊开。

老实说,11 个 Part 我没法一节一句话就讲完。但我可以挑几个“改得最多次的”“数据最锋利的”“判断最反共识的”重点讲一讲,其他的用一张速查表带过。

改得最多次的:Part 07 OPC 生态协同模型

如果整本书里只能挑一个 Part 推荐,我会推这个。

Part 07 是我们改稿次数最多的一章,从最早的“政策汇编口径”到现在的“能量池模型 + 亦智谷范式拆解”,前后推翻了 4 次。最后一次推翻是 5 月 26 号上午(也就是今天上午,这本书发出去前几个小时,我们还在改第五节)。

这一 Part 装了这本书最锋利的一组判断:“只装 OPC、不装别的”的孵化器模型,跑不通。后面第五、六两节我们会重点讲。

数据最锋利的:Part 06 广义 OPC 案例库

这一 Part 是判断“OPC 是不是真的能跑出来”的事实底座。

里头装了 3 组对照数据:

- 1 人 OPC 极限

:Pieter Levels(@levelsio)1 人 / 0 员工 / 5+ 在线产品 / 年入 $3M。Photo AI 单产品月入 $138K。 - 小团队大市值

:Cursor 12 人,ARR $2B+,日活 100 万,撑起 $60B 估值。Midjourney 11 人,ARR $500M,完全自举无融资。 - AI 前后单人产值对照

:WhatsApp 2014 年 55 人撑起 $19B 估值,是那时单人产值的天花板。Photo AI 2024 年 1 人撑起年入 $3M。AI 把这条曲线的两端挤压,中间几百到几千人的传统软件公司模型会逐步萎缩。

读完这一 Part 你会明白,OPC 不是“早期版本的中小企业”。它是一种独立的产业生态位。

判断最反共识的:Part 01.3 选 OPC 还是个体户

这一节我自己改过 N 次。

最锋利的判断是这条:选 OPC 的真实理由是“未来可能融资”,不是税负优化。

ZOPC 社群追踪数据显示,60% 选 OPC 的人是为“未来可能融资”,40% 为“有限责任保护”,直接冲税负优化来的几乎没有。年利润 100 万以下,OPC 的税负优势对个体户并不显著。

很多人凭直觉以为 OPC 比个体户省税,实际不是。这个误解我们在白皮书里用了 3 页表格来纠偏。

其他 8 个 Part 速查表

| 序言 | ||

| 01 概念前置 | ||

| 02 一线城市 | ||

| 03 长三角新一线 | ||

| 04 中西部与北方 | ||

| 05 海外 OPC 制度 | ||

| 08 实操手册 | ||

| 09 OPC 运营手册 | ||

| 10 融资与资本对接 | ||

| 11 ZOPC 成长路线图 | ||

| 附录 |

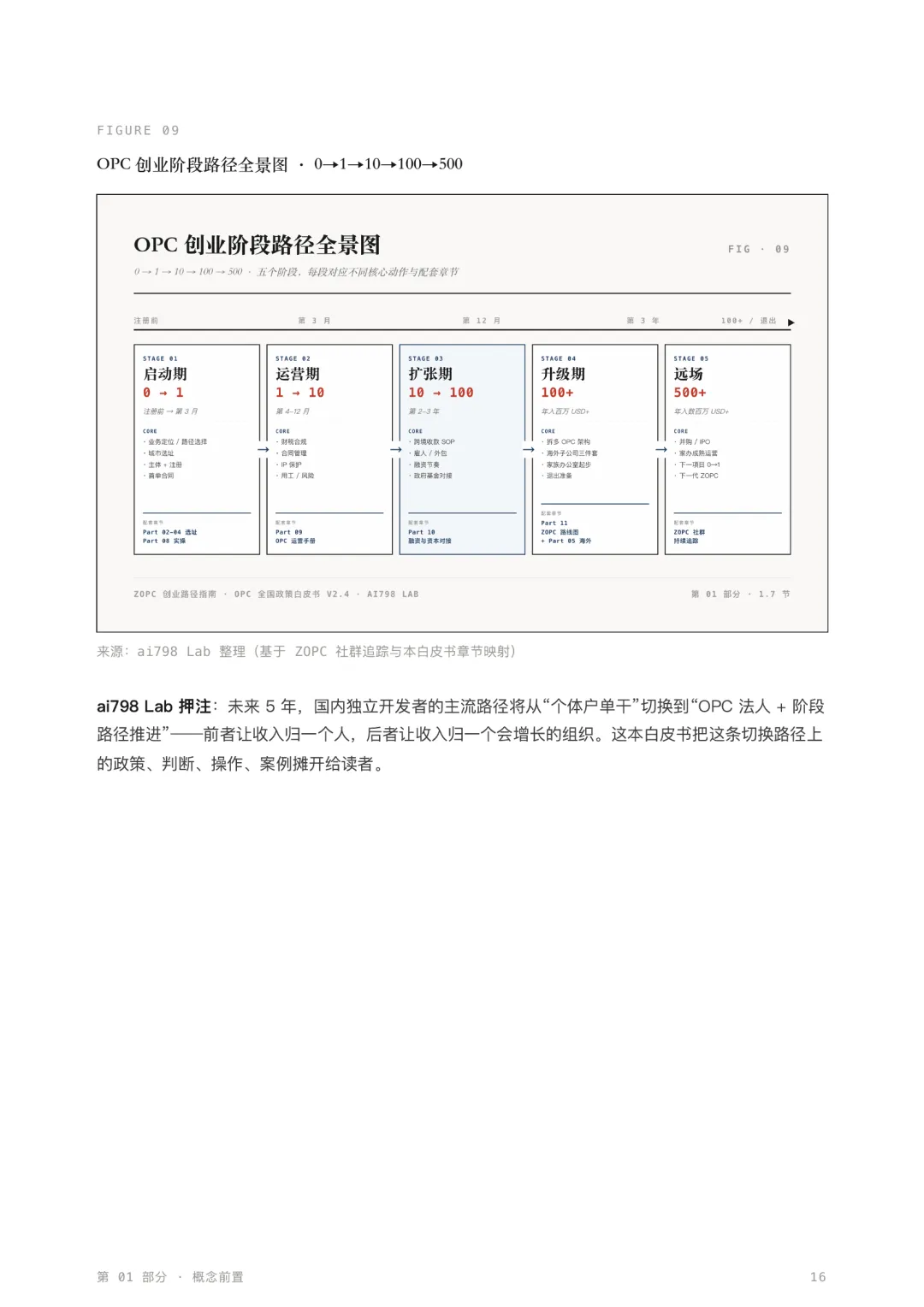

FIG 09 OPC 创业阶段路径全景图(白皮书 P.16)

11 个 Part 拼出来的数据全景:22 座城市 / 80+ OPC 社区 / 6 条业务路径 / 4 个阶段路径。13 张图分布在各 Part 里,每一张都设计成“单独看就能拿来用”。

讲完书里有什么,该说说谁做的、为什么是这 4 家。

这次发布是 ai798 Lab × 亦智谷 × 启迪亦庄 × 顺然天成 四方联合出品。

为什么不是 ai798 Lab 单独发?

因为这本书要解决的问题,一家做不下来。我们有方法论、有 ZOPC 社群 200 位独立开发者的一手数据,但能让这本书“落地”到具体的 OPC 创业者面前,还得有园区样本、政策对接、产业服务这三层支撑。所以这次我们把 4 家凑到一起。

正文里你会反复看到一个名字,亦智谷。

亦智谷不是一般意义上的“OPC 孵化器”。它是国内目前少见的、由大兴区与北京经开区跨区协同孵化出来的 OPC 社区:

- 两套政策叠加申报

:同一个 OPC 团队,可以拿大兴的某项补贴,也可以叠加经开区的另一项,不必二选一(国内 OPC 社区里这种跨区协同很少见)。 - 三类物理空间灵活调配

:办公工位、产品测试空间、客户对接空间三层穿插。它把 OPC、中小企业、龙头服务方在物理上做了穿插。一栋楼装满 OPC 工位的那种密集摆法,这里看不到。 - 年 3 亿三券池

:算力券、模型券、数据券打通调度,不是各发各的。 - 100 个真实订单兜底

:亦智谷协调中大型企业与产业链龙头,把“长尾需求”开放给入驻 OPC,以社区信用做交付背书。

这套东西的关键不在于“哪一项给得最多”,而在于结构。亦智谷把 OPC 放进了一个有龙头、有中小企业、有产业服务机构的混合生态里。

你接下来会看到,这套结构,正好是我们整本书 Part 07 展开的「能量池模型」的真实样本。亦智谷在这本书里更像是一个论证样本,联合署名是顺带的。

启迪亦庄、顺然天成在政策对接与产业服务层面给到的支撑同样关键。但这次我们想把更多笔墨,留给“为什么这套结构成立”本身。

四方联合署名卡(白皮书封面下半部)

讲完产品、读者、内容、合作方,接下来该讲这本书最锋利的一组判断。

Part 07 开篇,我们在立论卡片上压了这么一句话:

“只装 OPC、不装别的”的孵化器模型,在经济账上跑不通。OPC 要从零到中小、再到中大,需要的不是一座更密集的“OPC 集中营”,而是一片有龙头、有腰部、有 OPC 的多元主体共生生态。—— Part 07.1 立论卡

这一句话可能会得罪一部分人。但我们想写在桌面上,便于半年到一年后回看复盘。

之所以会得罪人,是因为国内现在密集落地的 OPC 社区,至少 6-7 成是按“只装 OPC”这套思路在做的。一栋楼或一层楼装满做 AI 工具、AI Agent、AI 内容的 OPC,配上算力券、模型券、租金减免,看起来很热闹。

但我们 ai798 Lab 给出的诊断是,这套模式在中长期撑不起来。三个具体的结构性问题:

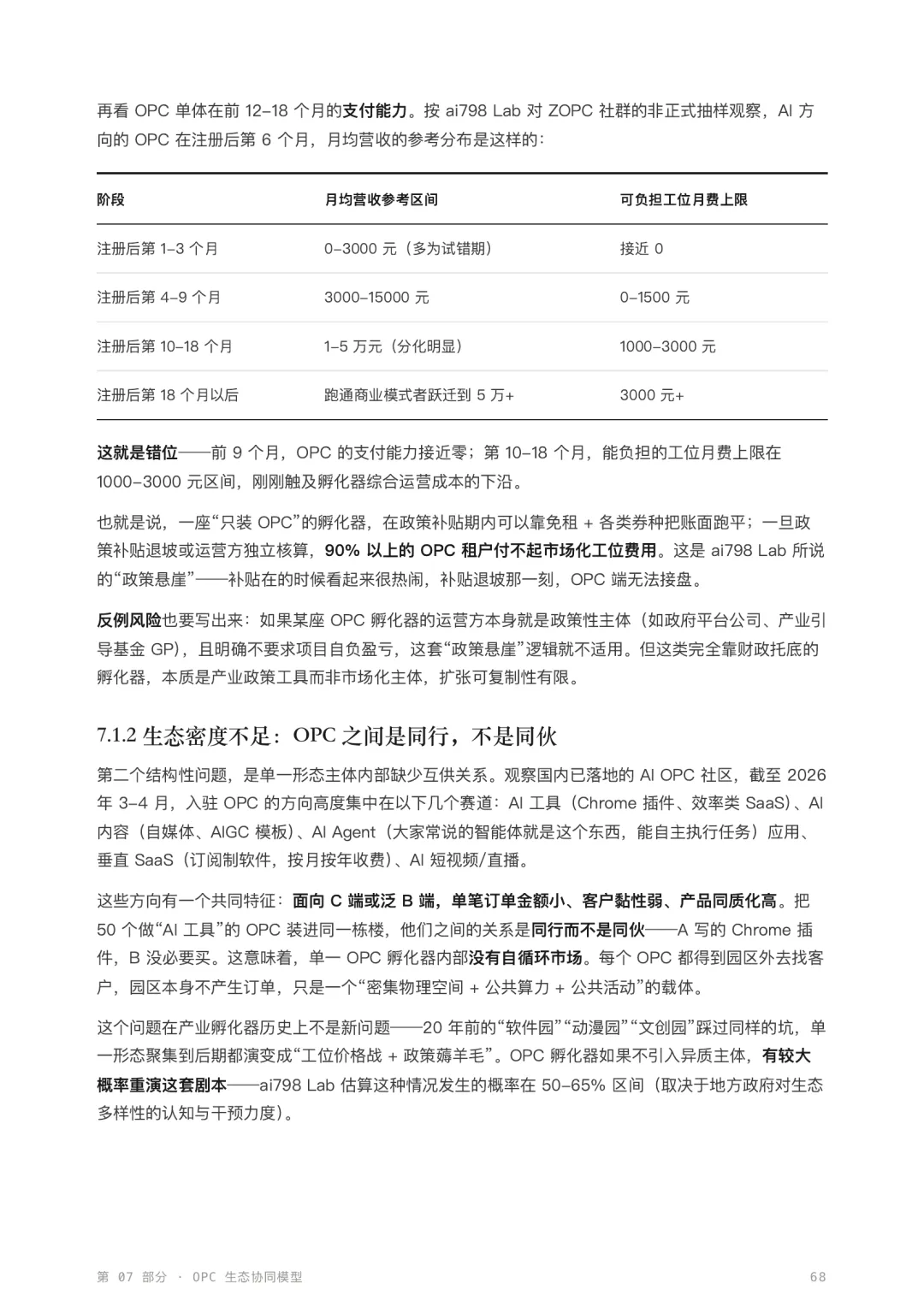

5.1 第一个问题:现金流错位

先看一组参考量级(ai798 Lab 经验值,欢迎政策制定方与园区运营方校准)。

国内一线及新一线城市的中等规模产业孵化器,综合运营成本通常包含:物业租金、公共服务(前台、保洁、安保、IT 运维)、活动运营、政策对接顾问、市场招商。摊到每个工位上,得到的“工位综合成本”参考区间是 每月 2000-4000 元 / 工位。

再看 OPC 单体在前 12-18 个月的支付能力。按我们对 ZOPC 社群的非正式抽样,AI 方向 OPC 注册后的月均营收分布是这样的:

这就是错位。前 9 个月,OPC 的支付能力接近零;第 10-18 个月,能负担的工位月费上限刚刚触及孵化器综合运营成本的下沿。

一座“只装 OPC”的孵化器,在政策补贴期内可以靠免租 + 各类券种把账面跑平。一旦补贴退坡或运营方独立核算,90% 以上的 OPC 租户付不起市场化工位费用。

我们把这个现象命名为“政策悬崖”:补贴在的时候看起来很热闹,补贴退坡那一刻,OPC 端无法接盘。

Part 07.1 立论卡:“只装 OPC、不装别的”跑不通(白皮书 P.67)

OPC 月均营收 vs 工位综合成本对照表(白皮书 P.68)

5.2 第二个问题:同行不是同伙

第二个问题更隐蔽。

观察国内已落地的 AI OPC 社区,截至 2026 年 3-4 月,入驻 OPC 的方向高度集中在以下几个赛道:AI 工具(Chrome 插件、效率类 SaaS)、AI 内容(自媒体、AIGC 模板)、AI Agent 应用、垂直 SaaS、AI 短视频 / 直播。

这些方向有一个共同特征:面向 C 端或泛 B 端,单笔订单金额小、客户黏性弱、产品同质化高。

把 50 个做“AI 工具”的 OPC 装进同一栋楼,他们之间的关系是这样的:

- 同行

:方向相近,但产品差异化空间小 - 不是同伙

:互相买单的概率极低。A 写的 Chrome 插件,B 没必要买

这意味着,单一 OPC 孵化器内部没有自循环市场。每个 OPC 都得到园区外去找客户,园区本身不产生订单,只是一个“密集物理空间 + 公共算力 + 公共活动”的载体。

这个问题在产业孵化器历史上不是新问题。20 年前的“软件园”“动漫园”“文创园”踩过同样的坑,单一形态聚集到后期都演变成“工位价格战 + 政策薅羊毛”。

OPC 孵化器如果不引入异质主体,有较大概率重演这套剧本。我们 ai798 Lab 估算这种情况发生的概率在 50-65% 区间。

5.3 第三个问题:政策工具与生命周期错配

第三个问题最隐蔽,政策工具的发放窗口,与 OPC 的实际生命周期之间存在错配。

观察各地已发布的 OPC 政策券种,集中度最高的是:算力券、模型券、数据券、人才券。这些券种的共同特征是,对应“有产品、有用户、扩张期”的支出结构。

但 OPC 的真实生命周期是这样的:

第一年里,OPC 最需要的是“工位免租 + 生活成本补贴 + 第一笔订单”,但政策工具最饱满的是“算力券 + 模型券”。前者偏生存,后者偏扩张。

生存期接不到政策工具,扩张期才用得上券种,但能不能活到扩张期,是个独立问题。

北京海淀「OPC 八条」里的“10 万创业资金 + 10 万商业化奖励 + 200 万友好社区年补贴”,是少数明确瞄准“摸索期 + 验证期”的工具。但大多数地方政策仍然集中在算力券这一类“扩张期”工具上。

我们 ai798 Lab 的判断是:未来 18 个月内,政策工具会从“扩张期偏好”向“全生命周期覆盖”演化的概率约 55-65%。前提是地方政府意识到“算力券砸下去看不到回响”的真实原因。OPC 没在偷懒,他们大多数还卡在生存期。

5.4 落到具体的 OPC 身上,卡点长什么样

以上是结构性问题。落到具体的 OPC 身上,卡点长什么样?

ZOPC 社群追踪近 200 位独立开发者,我们见过的几类典型卡点是这样:

- 第 4 个月卡点

:产品做出来了,但没人买。工位月费付到第 6 个月就开始抠钱,进退两难。继续做没用户,退场又舍不得已投的成本。这是我们追踪样本里最常见的一类卡点。 - 第 11 个月卡点

:收入端刚跑通,跨境收款被某行风控冻结。3 个月没缓过来,等到资金恢复,已经错过最关键的复购窗口。这一类多见于做出海 SaaS 方向的 OPC。 - 第 18 个月卡点

:拿到天使轮,但股权架构当初没拆主副 OPC。投后第二年想做出海,发现路径已死。通常需要拆主副结构重新走一遍,时间成本 6-9 个月。 - 第 24 个月卡点

:一个人撑不住了。健康、家庭、心理三重压力同时来。OPC 这件事到这里露出它真实的另一面:它跟组织无关,跟“一个人能不能持续供能”有关。这一类我们见过最多,也最难写——说出来太重,不说又对这群人不公平。

这些卡点本身不可怕。可怕的是当政策悬崖到来、能量池又没建起来的时候,它们会同时发生。

Part 09 OPC 运营手册里把这些卡点拆成了具体的“预警信号 + 应对清单”。如果你已经注册了 OPC,直接读 Part 09。

讲完了“为什么单一 OPC 孵化器跑不通”,下一个问题自然是,那应该怎么做?

我们用 Part 07 后半本写了一个答案。

这套概念压在 Part 07.3 的立论卡上,只有一句话:

OPC 不是“早期版本的中小企业”,它是一种独立的产业生态位。把“孵化器”换成“能量池”。—— Part 07 立论卡

下面把这套模型摊开讲。

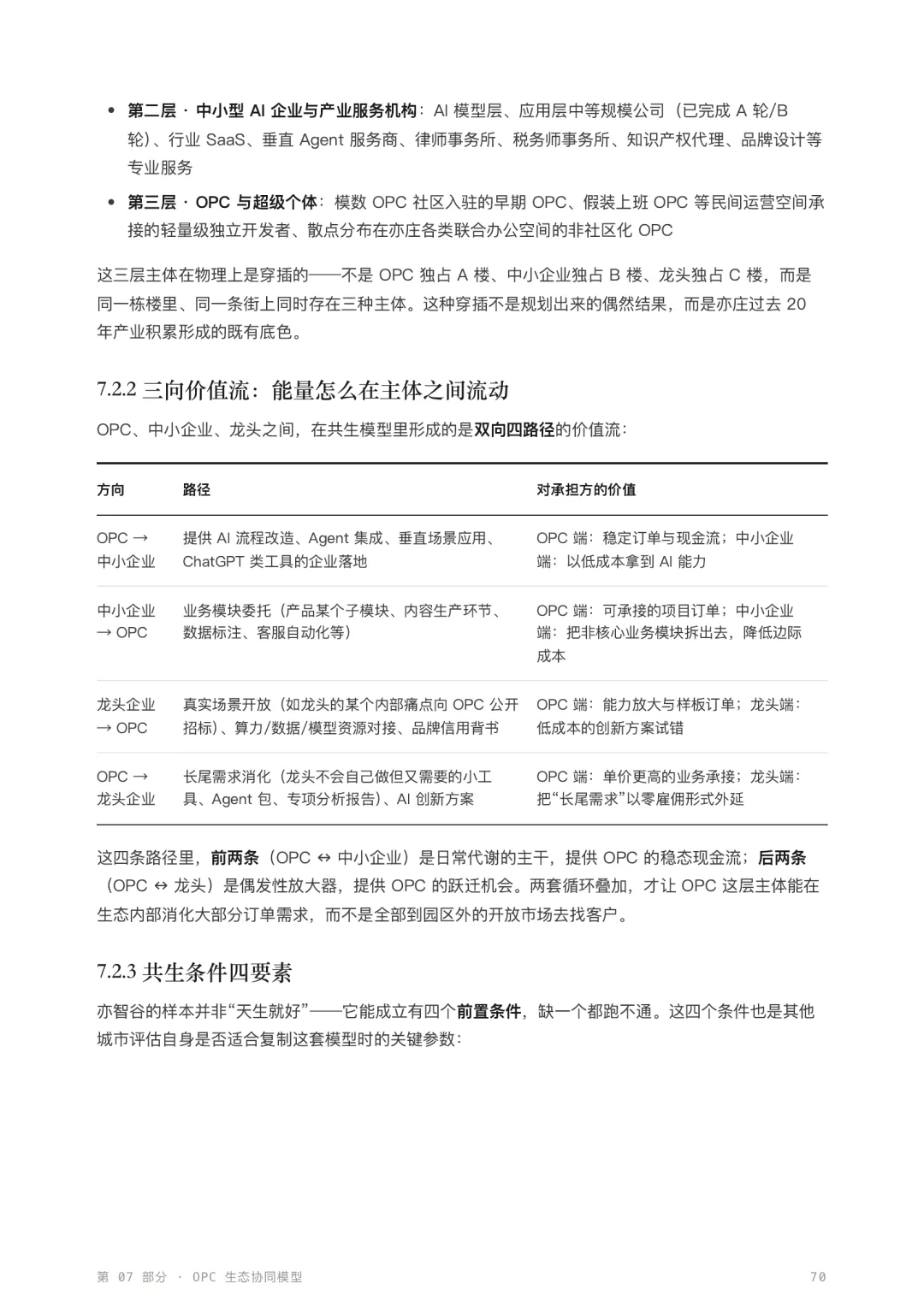

6.1 亦智谷范式:三层主体在同一条街上穿插

共生条件四要素 + 能量池模型引入(白皮书 P.71)

亦智谷值得作为参照的关键,在于它所在的物理与产业空间本身就是混合主体的。它的 OPC 数量在国内不算第一梯队,但生态结构是国内第一梯队。

北京经开区核心区在 OPC 政策启动之前,已经聚集了完整的三层主体:

第一层 · 龙头与中大型企业:信创园(国家信创基地)入驻的国资龙头与上市公司、北京经开区内的智能制造 / 新能源汽车 / 生物医药板块的中大型企业、算力基础设施提供方。

第二层 · 中小型 AI 企业与产业服务机构:AI 模型层、应用层中等规模公司(已完成 A 轮 / B 轮)、行业 SaaS、垂直 Agent 服务商、律师事务所、税务师事务所、知识产权代理、品牌设计等专业服务。

第三层 · OPC 与超级个体:亦智谷入驻的早期 OPC、各类联合办公空间承接的轻量级独立开发者、散点分布的非社区化 OPC。

这三层主体在物理上是穿插的。同一栋楼里、同一条街上同时存在三种主体,不像传统园区那样 OPC 独占 A 楼、中小企业独占 B 楼、龙头独占 C 楼。这种穿插来自亦庄过去 20 年产业积累形成的既有底色,没有刻意规划过。

亦智谷把这套既有结构显性化了:三类物理空间灵活调配、楼层间穿插、公共动线集中、龙头开放窗口、OPC 能力展示墙。这些细节单看不起眼,合在一起就是「能量池」模型在物理层面的样子。

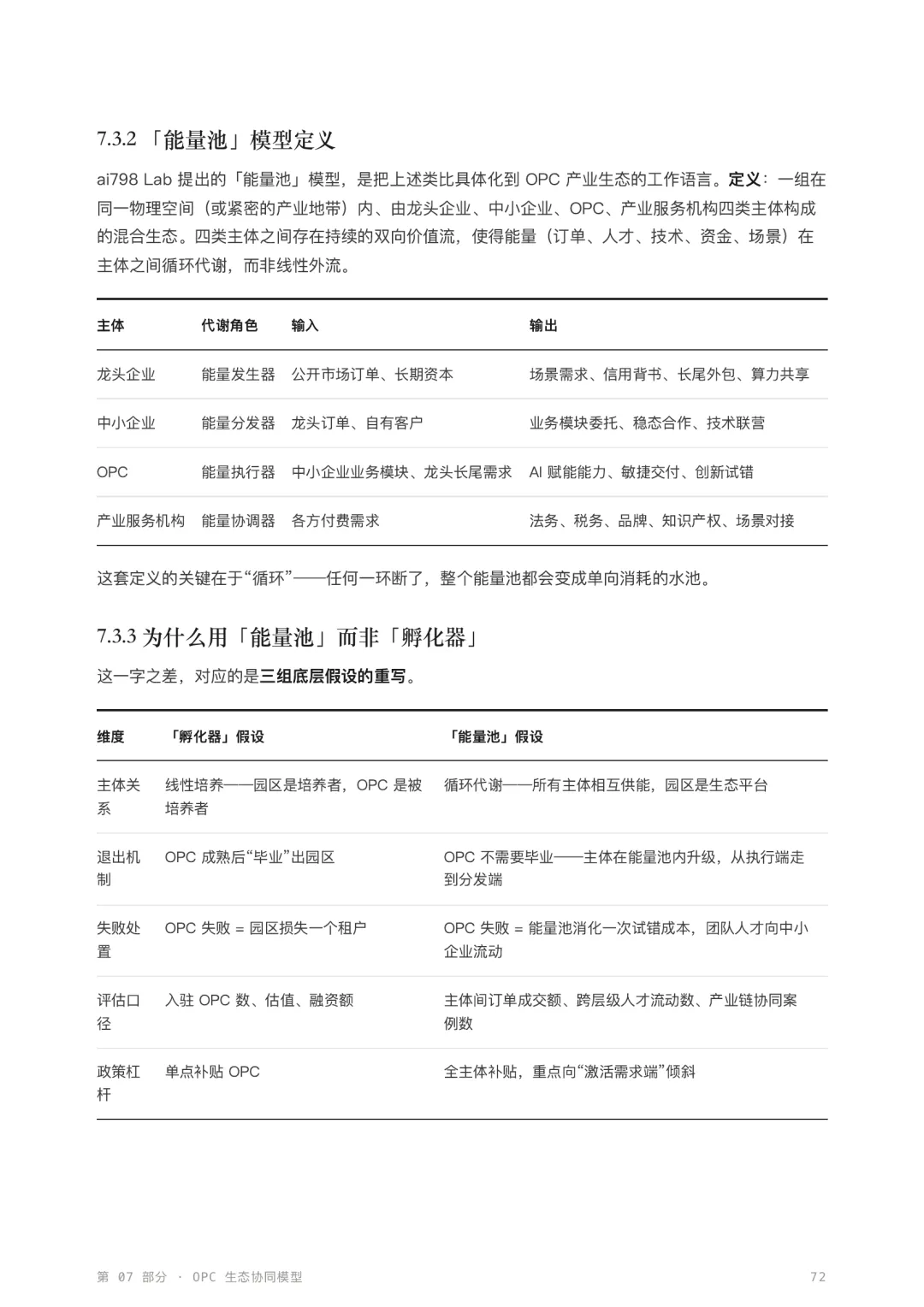

6.2 能量怎么在主体之间流动:双向四路径

双向四路径价值流(白皮书 P.70)

OPC、中小企业、龙头之间,在共生模型里形成的是双向四路径的价值流:

这四条路径里,前两条(OPC ↔ 中小企业)是日常代谢的主干,提供 OPC 的稳态现金流;后两条(OPC ↔ 龙头)是偶发性放大器,提供 OPC 的跃迁机会。

两套循环叠加,才让 OPC 这层主体能在生态内部消化大部分订单需求,而不是全部到园区外的开放市场去找客户。

亦智谷协调的“100 个真实订单”,本质就是把这套双向四路径,从概念落到了具体可对接的订单流上。

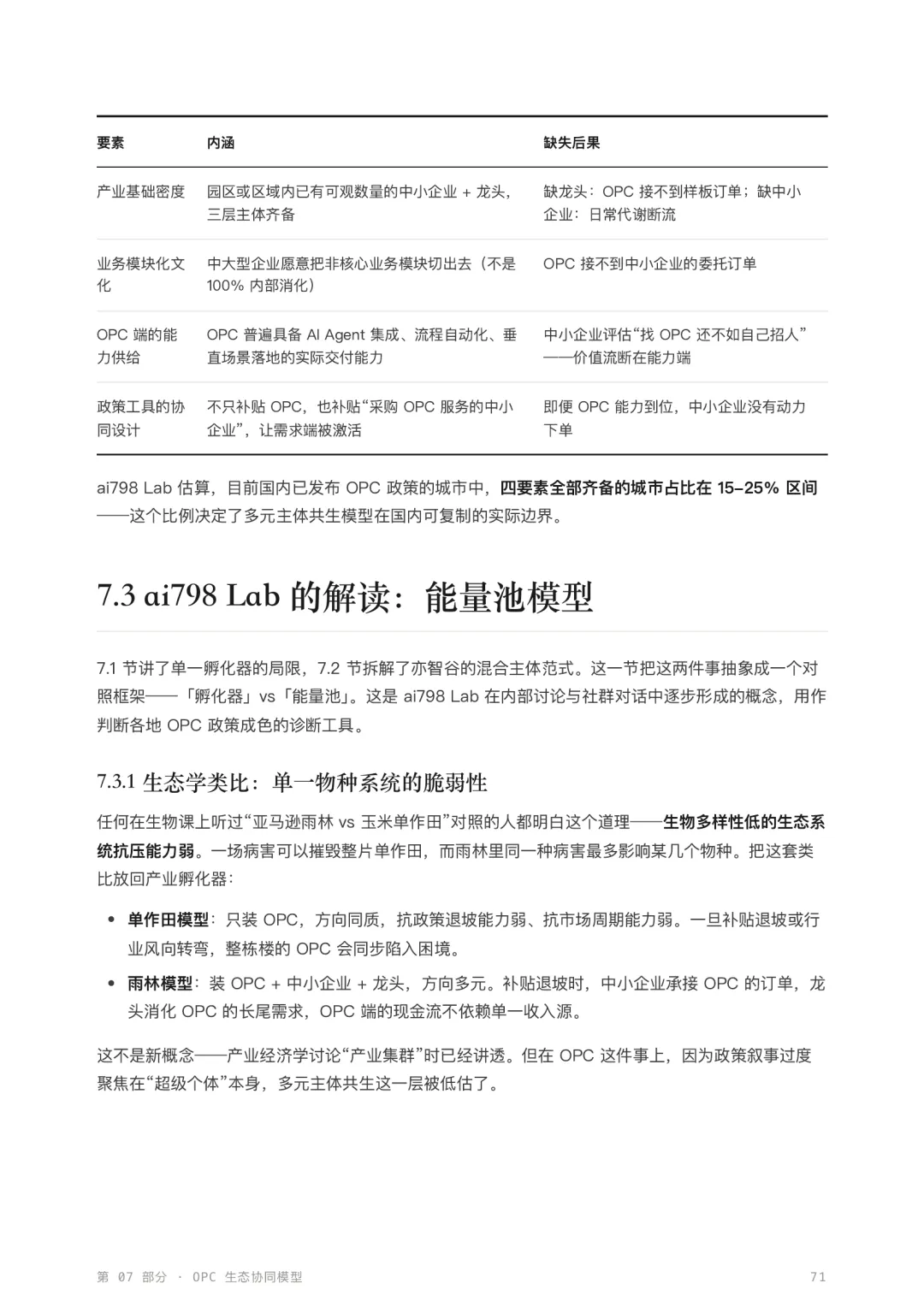

6.3 共生条件四要素

亦智谷的样本并非“天生就好”。它能成立有 4 个前置条件,缺一个都跑不通:

| 产业基础密度 | ||

| 业务模块化文化 | ||

| OPC 端的能力供给 | ||

| 政策工具的协同设计 |

我们 ai798 Lab 估算,目前国内已发布 OPC 政策的城市中,四要素全部齐备的城市占比在 15-25% 区间,大概率覆盖北京(亦庄 / 海淀)、上海(杨浦 / 徐汇)、深圳(南山 / 龙岗)、杭州(滨江)、苏州(园区)、成都(高新)等。

这个比例,决定了多元主体共生模型在国内可复制的实际边界。

6.4 一字之差:孵化器换成能量池,5 组底层假设的重写

「孵化器」vs「能量池」5 组底层假设对照表(白皮书 P.72)

「能量池」这个词,跟「孵化器」只差一字。但这一字之差,对应的是五组底层假设的重写:

| 主体关系 | ||

| 退出机制 | ||

| 失败处置 | ||

| 评估口径 | ||

| 政策杠杆 |

孵化器模型在创业者基数小、产业链不成熟时是合理的。20 年前的中关村、深圳软件园都是这样起步的。

但在 2026 年的 OPC 语境下,这套假设已经不匹配现实。OPC 不是“早期版本的中小企业”,OPC 是一种独立的产业生态位。它不需要被孵化成中小企业才算成功。1 人 OPC 跑到年入 $3M 是终态,3 人小团队跑到 ARR $10M 也是终态。

这就是「能量池」相对「孵化器」的核心差异:它承认 OPC 是终态而非中间态,并据此设计周边主体配比与政策工具。

6.5 给政府的具体建议:招商配比 + 物业穿插 + 协同券

如果你是地方政府产业园区规划方、招商主管、产业引导基金 GP,我们的建议是这样:

招商配比(按入驻主体数量计,非按面积计):

为什么不是 OPC 80%+?因为 80% 以上的 OPC 占比意味着中小企业与龙头主体数量过少,价值流的第二条路径(中小企业 → OPC 业务模块委托)会因为“需求方稀缺”而萎缩。

我们观察国内已运营的 OPC 社区,入驻 OPC 占比超过 75% 的园区,第二年退租率显著高于多元配比园区。样本量有限,欢迎重测,但这条经验值的方向我们目前没看到反例。

政策工具协同设计:我们建议增加“协同券 / 业务承接券”,园区内中小企业采购 OPC 服务时,可按合同金额的 20-30% 申领补贴。补贴对象是中小企业,目的是激活“中小企业 → OPC”这条价值流。

评估指标重写:从“入驻 OPC 数 / 融资额”改成“主体间订单成交额 / 跨层级人才流动数 / 产业链协同案例数”。指标设计什么,运营方就优化什么,这是产业政策的常识。

亦智谷之所以能跑出“能量池”的雏形,本质是因为它落在了北京经开区这个三层主体齐备的物理空间上,而不是凭空造一座“OPC 集中营”。

接下来这一节,做一份“金句合订本”。

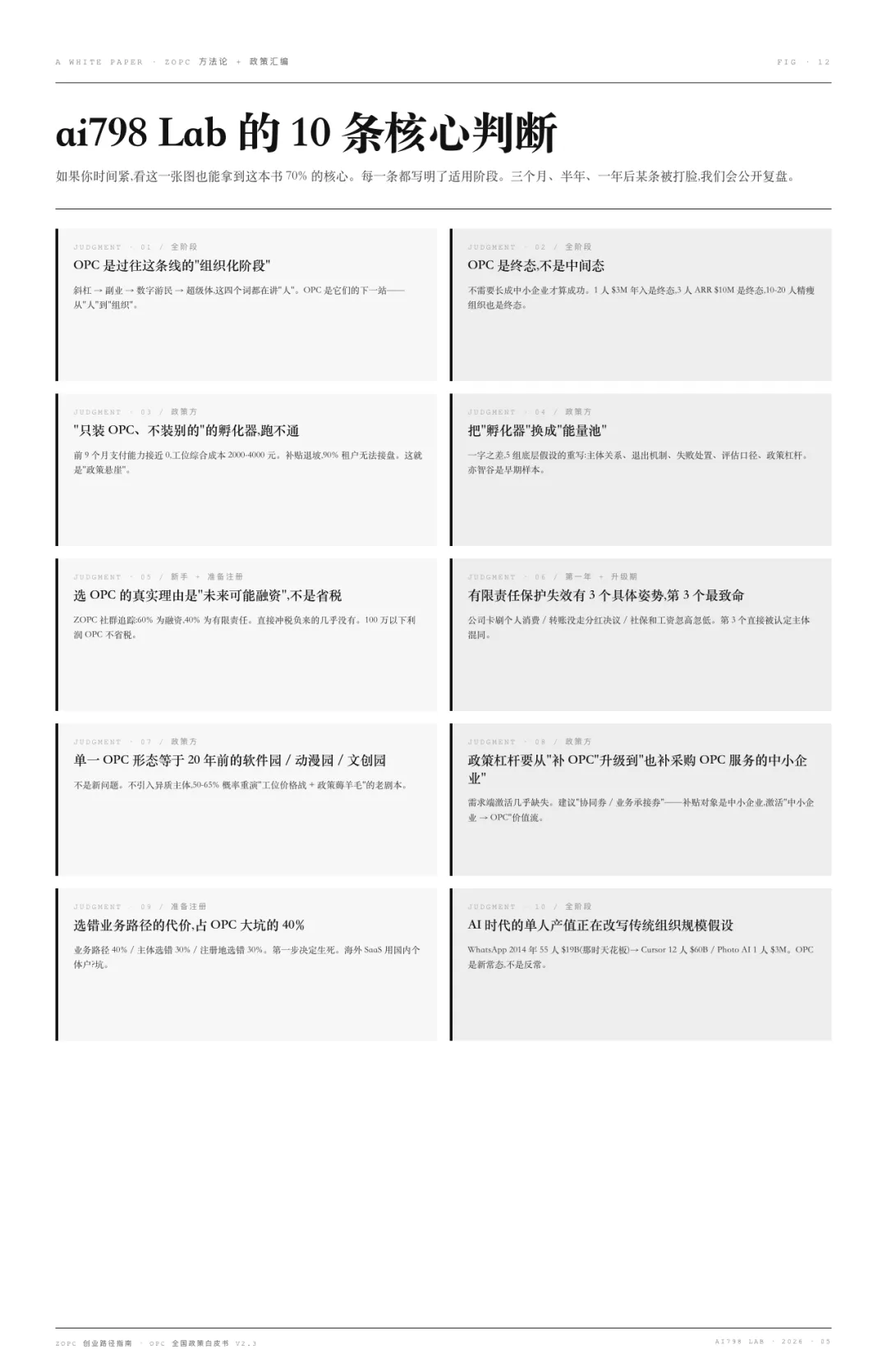

这 10 条是全书 ai798 Lab 解读段落里我们最想留下来的判断。如果你时间紧,只看这一节也能拿到这本书 70% 的核心。每一条都写明了适用阶段,你能直接对照判断“现在用得上 / 18 个月后再看”。

写在前面一句:这 10 条不是万无一失的。我们在每条判断里都标了概率区间或前置条件。如果三个月后某条被打脸,我们会公开复盘。

判断 01 · OPC 是过往这条线的“组织化阶段”

斜杠 → 副业 → 数字游民 → 超级个体,过去十年描述“个人能力解放”的四个名词,都在讲“人”,没讲“组织”。OPC 是它们的并列项吗?不是。OPC 是它们的下一站。从“个人事务”升级为“企业事务”,从“能力杠杆”升级为“法律杠杆”。 *适用阶段:全阶段。这是你判断要不要走 OPC 这条路的根本判断依据。*

判断 02 · OPC 是终态,不是中间态

OPC 不需要长成中小企业才算成功。1 人撑起 $3M 年入是终态,3 人小团队 ARR $10M 是终态,10-20 人精瘦组织也是终态。这条判断颠覆了“孵化器毕业逻辑”,OPC 不毕业,OPC 在生态内升级。 *适用阶段:全阶段。这是判断你“什么时候算成功”的关键标尺。*

判断 03 · “只装 OPC、不装别的”的孵化器,在经济账上跑不通

OPC 单体前 9 个月支付能力接近零,孵化器综合运营成本 2000-4000 元 / 工位。一旦补贴退坡,90% 以上 OPC 租户付不起市场化工位费。这就是“政策悬崖”。 *适用阶段:政策制定方 / 园区规划方。决定你怎么搭配主体。*

判断 04 · 把“孵化器”换成“能量池”

一字之差,5 组底层假设的重写:主体关系、退出机制、失败处置、评估口径、政策杠杆。能量池承认 OPC 是终态,据此设计周边主体配比与政策工具。亦智谷是目前可观察的早期样本之一。 *适用阶段:政策制定方 / 园区规划方 / 已入驻 OPC 的方向校准。*

判断 05 · 选 OPC 的真实理由是“未来可能融资”,不是税负优化

ZOPC 社群追踪数据显示,60% 选 OPC 的人是为“未来可能融资”,40% 为“有限责任保护”。直接冲税负优化来的几乎没有。年利润 100 万以下,OPC 的税负优势对个体户并不显著。 *适用阶段:Persona A 新手 / Persona B 准备注册。决定要不要冲 OPC 之前必读。*

判断 06 · 有限责任保护失效有 3 个具体姿势,第 3 个最致命

OPC 的有限责任保护怎么失效?填报瑕疵那种事不是真问题。真正的失效藏在 3 个实操细节里:用公司卡刷个人消费、向个人账户转账没走分红决议、社保和工资忽高忽低。第 3 个最致命,因为它直接被认定为“主体混同”。 *适用阶段:Persona C 第一年 / Persona D 升级期。这是“防止白干”的底线。*

判断 07 · 单一 OPC 形态等于 20 年前的“软件园”“动漫园”“文创园”

这不是新问题。20 年前的产业园里同样的剧本上演过,单一形态聚集到后期都演变成“工位价格战 + 政策薅羊毛”。OPC 孵化器如果不引入异质主体,有 50-65% 概率重演这套剧本。这条判断不等于说所有 OPC 社区都注定失败,只是单一形态需要更强的政策对冲。 *适用阶段:政策制定方 / 园区运营方。这一条最容易让人不舒服,但写出来更稳妥。*

判断 08 · 政策杠杆要从“补 OPC”升级到“也补采购 OPC 服务的中小企业”

当前各地 OPC 政策工具集中在供给端,算力券、模型券、人才补贴、租金减免。需求端激活几乎缺失。我们建议增加“协同券 / 业务承接券”,补贴对象是中小企业,目的是激活“中小企业 → OPC”这条价值流。 *适用阶段:政策制定方。*

判断 09 · 选错业务路径的代价,占 OPC 大坑的 40%

OPC 大坑的成因分布:选错业务路径 40%,主体选错 30%,注册地选错 30%。第一步决定生死。海外 SaaS 用国内个体户、国内知识付费用美国 LLC,这些路径选错的代价,比注册地选错更大。 *适用阶段:Persona B 准备注册。动手注册之前先选路径。*

判断 10 · AI 时代的单人产值,正在改写传统组织规模的假设

WhatsApp 2014 年 55 人撑起 $19B 估值,是那时单人产值的天花板。Photo AI 2024 年 1 人撑起年入 $3M,Cursor 12 人撑起 $60B 估值。AI 把这条曲线的两端挤压,中间几百到几千人的传统软件公司模型会逐步萎缩(写下这条判断的时候,我自己嘀咕过一阵:是不是太大胆?但回头看 Cursor 12 人撑起 $60B,这话好像也没什么夸张的成分)。放在这条曲线上看,OPC 就是新常态,把它当作“反常案例”解释的人,大概率没看清这条曲线本身。 *适用阶段:全阶段。这是 OPC 这件事的宏观锚点。*

关于打脸预约。

这 10 条判断里,我们自己最不放心的是判断 04(能量池模型可复制性)和判断 07(单一形态重演旧剧本概率)。

前者依赖“四要素全齐城市占比 15-25%”这个估算。如果未来 18 个月地方政府补齐速度比我们预想的快,这个比例可能上修到 30-40%。

后者依赖政策退坡的节奏。如果财政托底持续比预期长,重演剧本的时点会延后。

如果三个月、半年、一年后这些判断被现实打脸,我们会在 V2.4 / V3 切片里公开复盘。这是和这本书一起发出来的“承诺单”。

写到这里, 3 个高频问题、114 页、11 个 Part、13 张图、10 条核心判断,这本书的全貌,你已经过了一遍。

ZOPC 社群:这本书所有解读段落的数据源头,是 ai798 Lab 旗下专注 0→1→10→100→500 阶段路径方法论 + 商业案例追踪的 OPC 创业者社群,目前跟踪近 200 位独立开发者。读完白皮书之后,如果你想找同路人聊聊“我下一步该怎么走”,社群是最快的入口。

V2.4 / V3 切片预告:海外公司数据 6 个月内可能再翻倍(Cursor、Lovable 等增速极快),BOI / Pillar Two 2026 / CARF 2027 跨境合规规则也会有更新,国内政策(亦智谷正式落地、龙岗龙虾十条正式发文)还在动。下一次切片预计 2026 年 Q3。

怎么拿到这本书:

- PDF 下载

:点击阅读原文跳转链接即可获取完整的114页白皮书文件或通过飞书链接下载 https://vcn5y6q5vxhe.feishu.cn/wiki/L1FewR84uiVNWJkrviAcCm5vnke?fromScene=spaceOverview - 扫码关注

:扫描二维码关注公众号,后台备注“白皮书读者”,领取白皮书 - 联系我们

:政策合作、园区合作、企业团购,在白皮书附录最后一页有完整对接邮箱

最后一句。这本书写完之后,我们最常被问的一个问题是:“你们写这本书的真正目的是什么?”答案在开头那 3 个问题里。ZOPC 社群里那 200 个独立开发者问得最多的 3 个问题:我该注册 OPC 还是个体户、哪个城市适合我、注册之后怎么办。这是这本书的全部起点。一本 114 页的书装不下所有问题。但它至少能让你在 22 座城市、80+ OPC 社区、6 条业务路径、4 个阶段路径里,找到属于你的那一格,并且知道下一格在哪。

— END —