(点击查找星球报告?)

摘要

报告类型:交通物流

(一)关键词

无人城配车、L4 自动驾驶、政策开放、RaaS 模式、降本增效、快递末端、车路协同、无图技术、规模化量产、商业渗透率

(二)研究概述

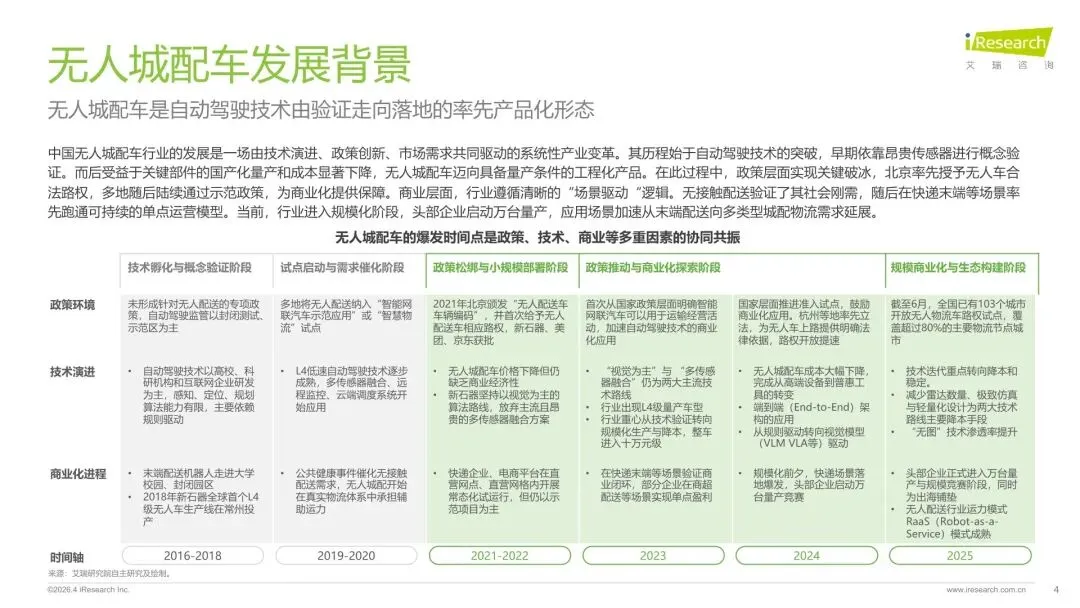

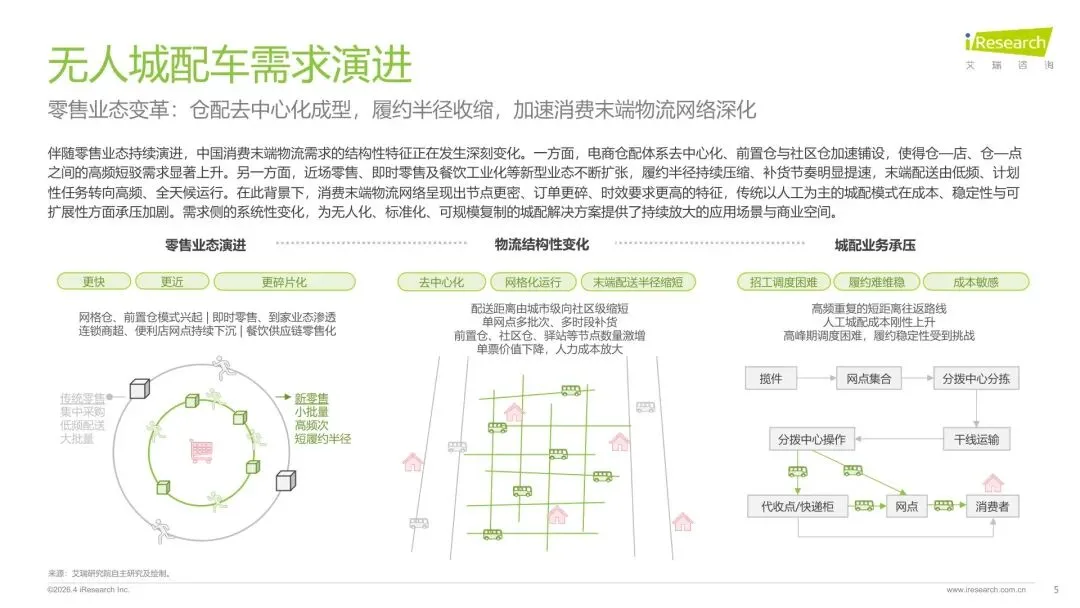

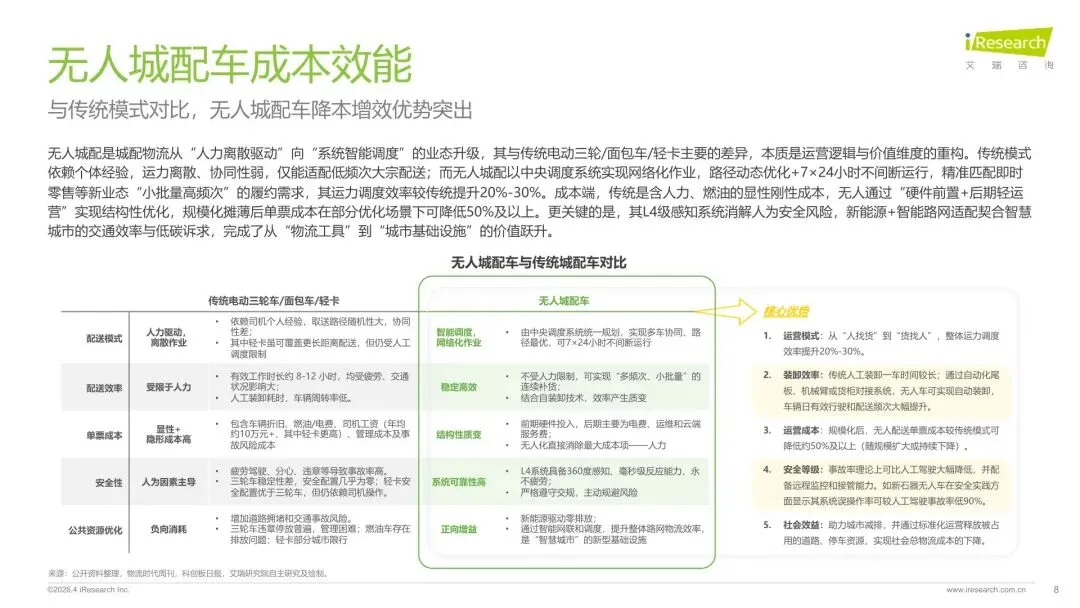

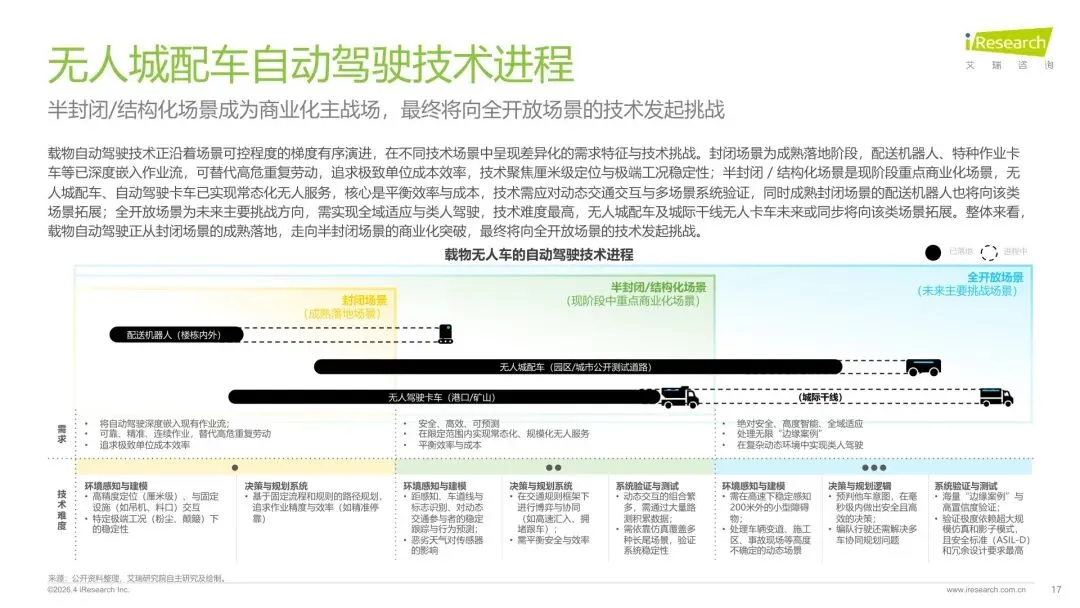

2025 年成为无人城配车规模化爆发元年,依托政策松绑、技术迭代、成本下行三重驱动,行业从封闭试点走向开放道路商业化落地。快递、商超、批发货运为核心场景,RaaS(运力即服务)成为主流商业模式;头部企业垄断格局初显,技术路线分化为视觉派与多传感器派,未来将向无图化、车路云一体化、多场景泛化演进,成为智慧城市智慧物流核心基础设施。

(三)研究要点

- 政策全面破冰,路权开放加速行业规模化

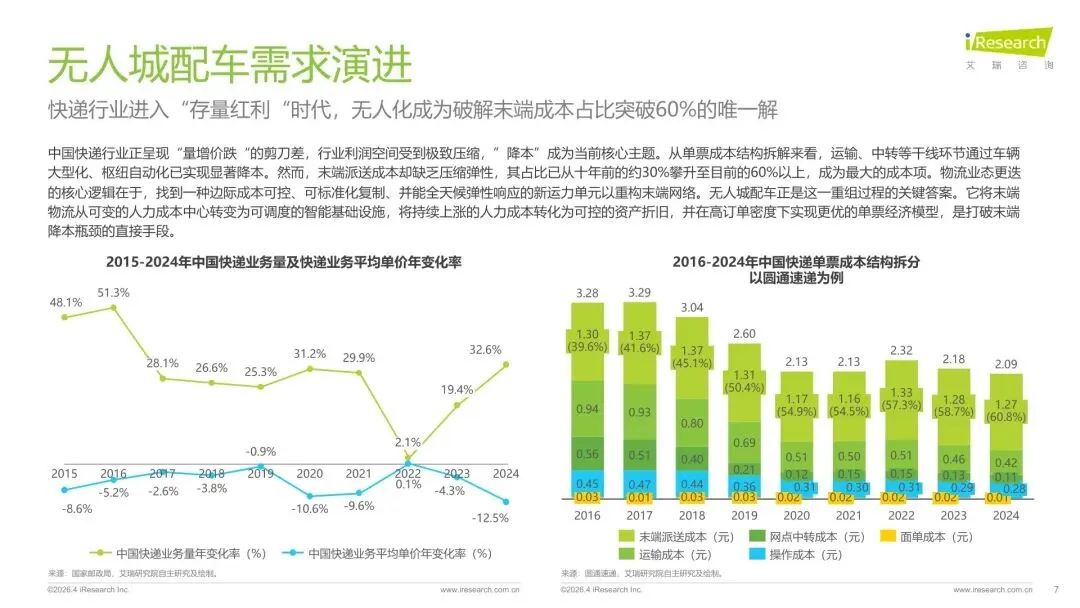

:国家及多地密集出台政策,截至 2025 年 6 月,全国 103 个城市开放无人物流车路权,北京、杭州等地率先立法明确上路依据。政策从示范测试转向准入试点,为无人城配车从封闭园区走向城市开放道路提供合规保障,直接推动万台级量产落地,是行业爆发的核心前提。 - 技术成熟降本,无图化成为核心突破方向

:L4 级自动驾驶技术实现工程化落地,端到端架构、BEV 视觉模型、无图技术大幅降低成本,部分车型单价降至 10 万元级。技术路线分化为视觉为主(降本)与多传感器融合(稳准)两大阵营,无图技术渗透率提升,摆脱高精地图依赖,适配复杂动态场景,支撑跨区域快速复制。 - 商业闭环跑通,RaaS 模式重构运力生态

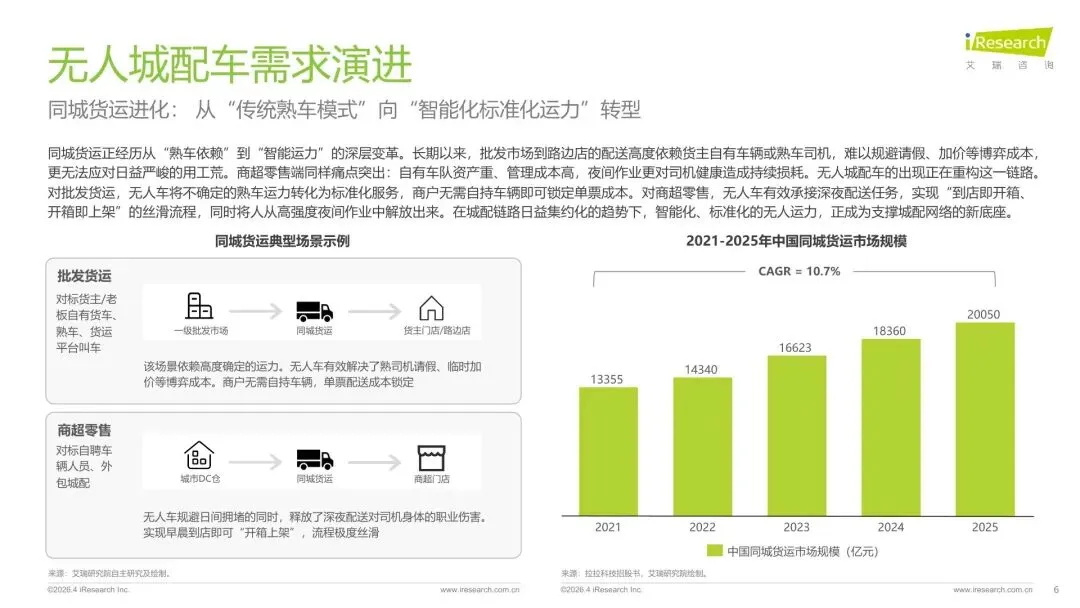

:无人城配车从 “卖车” 转向 “卖运力”,RaaS 模式大幅降低客户使用门槛,单票成本较传统人力配送降低 40%-50%。快递末端、商超补货、园区转运为三大成熟场景,新石器、九识等头部企业与顺丰、京东、美团等深度合作,形成稳定订单,商业化盈利模型初步验证。 - 市场规模爆发,渗透率快速提升

:2025 年全国无人城配车销量约 2.2 万辆,保有量达 3 万辆,快递场景渗透率近 1%;预计 2030 年保有量超 350 万辆。市场呈现 “头部集中” 特征,新石器、九识两家合计占比超 80%,初创、平台、跨界三类企业差异化竞争,产能与路权成为核心壁垒。 - 价值外溢显著,重构城配分工与城市效率

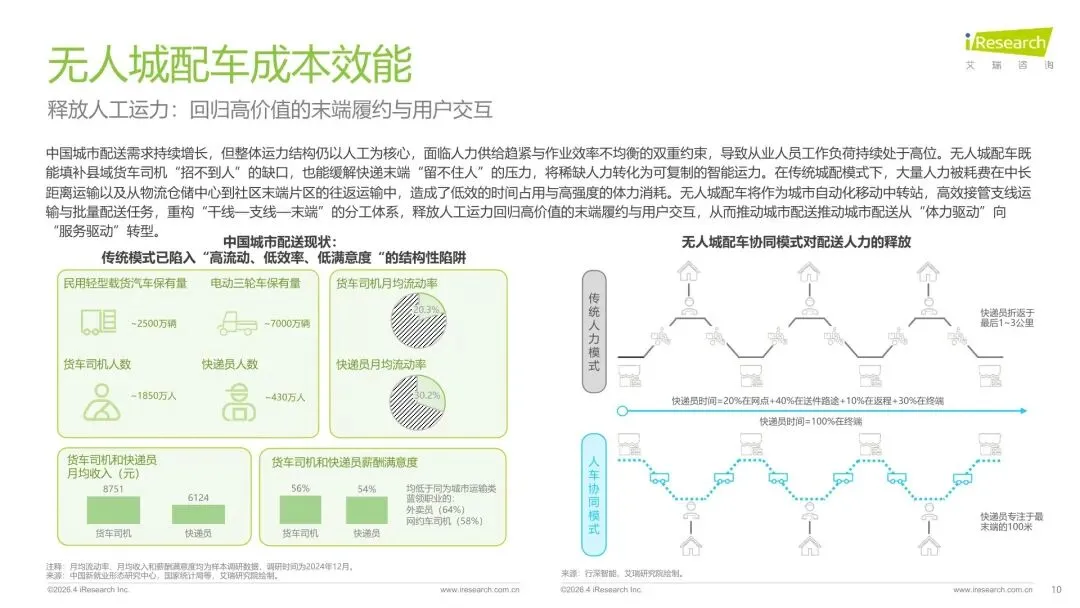

:无人城配车 24 小时不间断运行,释放人力从重复运输转向高价值履约,重构 “干线 - 支线 - 末端” 分工体系。同时作为移动智能节点,叠加安防、零售等功能,优化城市仓储布局、缓解高峰拥堵、降低碳排放,成为智慧城市新基建,推动物流从人力密集向智能高效转型。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告