2026年第一季度,美国美妆市场继续保持增长态势。根据Circana LLC最新数据显示,高端与大众美妆渠道增速近五年来首次接近,行业正在从单纯追求增长转向更注重“价值感”与“消费体验”的阶段。

与此同时,消费者对自我护理、健康化生活方式以及高性价比产品的关注持续提升,香水、护肤、头发护理等品类成为推动市场增长的重要动力,线上与社交电商渠道也正在进一步重塑美妆消费格局。

01

PART

彩妆增长放缓

但唇部产品依然强势

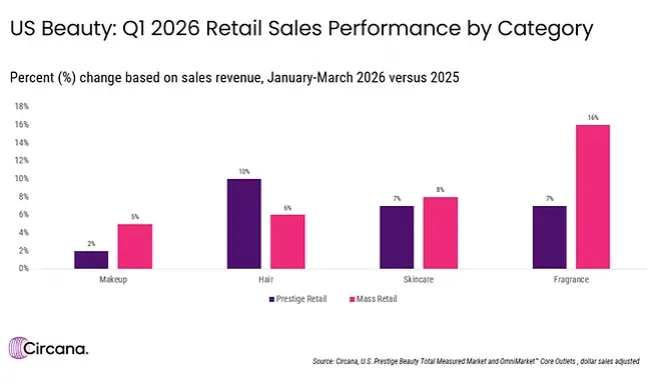

第一季度,彩妆品类表现疲软,无论是高端市场还是大众市场,销售额的温和增长都被销量下滑所抵消——尤其是在大众市场——不过唇部和面部彩妆产品中仍涌现出一些强劲表现。

唇部护理产品和唇线笔在两个渠道均表现突出,销售额和销量均实现增长,腮红和修容产品也取得了稳健的增长。

02

PART

头发护理出现

“高端修护”与“性价比”双趋势

头发护理品类呈现出明显的渠道分化:在高端零售渠道,头发护理品类是销售额增长最快的品类,也是销量增长的主要驱动力(仅次于护肤品),这主要得益于护理产品的持续强劲增长。

而在大众零售渠道,消费者对性价比的追求推动了洗发水和护发素组合装的两位数增长。

03

PART

功效护肤持续增长

“科学背书”成为核心关键词

护肤品依然保持着稳定的增长势头,其中面部护理产品引领了高端市场的提升;面霜、精华液和眼部护理产品共同推动了该品类的大部分增长。

此外,临床护肤品牌占据了超过三分之一的销售额,凸显了科学支撑定位的重要性。护肤品在大众零售渠道也展现出强劲的销售势头,几乎所有面部和身体护理产品在销售额和销量方面均实现了增长。

04

PART

香水成为增长最快品类之一

“迷你装”持续升温

香水是整体表现最强劲的品类之一,在两个渠道均实现了增长:大众渠道的增长主要得益于女性香水两位数的增长,而高端渠道的增长则主要得益于高价值产品、奢侈品以及迷你装的持续增长势头(同样实现了两位数的增长),这凸显了消费者升级换代和尝试新产品的消费行为。

05

PART

线上与社交电商

正在重塑美国美妆零售

数据来源:Circana

线上和社交购物持续蚕食美妆零售份额,强化了消费者发现、试用和补货方式的结构性转变。在高端市场,第一季度所有主要品类的线上销售额均超过实体店。护肤品领域出现了最显著的转折点,电商渠道目前已占据高端护肤品近一半的销售额和大部分销量。

社交电商进一步加速了这一转变,预计到2026年,美妆将成为TikTok Shop的主导品类。在直播购物活动和促销活动的推动下,美妆和个人护理品类在第一季度领跑所有品类,占据TikTok Shop 20%的消费额。TikTok Shop于2023年底上线,目前已占美妆电商总销售额的10%,凸显了其作为重要零售渠道的快速崛起。

【END】

- END -

想参与 InterCHARM 俄罗斯国际美容展?

欢迎联系 InterCHARM

亚太区销售办事处——上海拓程国际展览有限公司

,获取展位预定、展馆规划与市场咨询服务。

Vx二维码

联系人:Jennie Li

联系电话:1896496686