纯碱的期货价格,已经跌到2020年以来的最低点。

2020年7月,纯碱期货价格曾跌到1300元/吨的低点,随后一路上涨,最高涨到2021年10月的3585元/吨。当时支撑纯碱用量的房地产行业依旧热火朝天,新兴的光伏和锂电行业正一日千里。纯碱行业前途一片大好。

纯碱价格的猛涨刺激了一轮彪悍的扩产。2021年纯碱全国产能为2,988万吨,产量2,873万吨,产能利用率达到96.15%。到2025年产能扩张到4,393万吨,增幅47.02%;产量3,875万吨,增幅34.88%。产能利用率下降到88.21%。

由于房地产行业自2022年起进入下行周期,纯碱行业的逆势扩张很快导致供大于求,纯碱期货价格一路下跌,2025年12月一度跌到1113元/吨。进入2026年以来,仍然在此低点徘徊。

纯碱生产公司博源化工2021年年报中曾披露:玻璃工业是纯碱的主要消费部门,每吨玻璃消耗纯碱约0.2吨,占比接近60%。根据玻璃生产大厂旗滨集团年报的数据,2021年全国平板玻璃产量10.17亿重量箱,到2025年下降到9.76亿重量箱,下降了4.2%。幸而随着光伏产业的发展,光伏玻璃承接了很大一部分建筑玻璃的纯碱原料。以旗滨集团为例,2021年光伏玻璃还没有带来收入,2025年收入已经达70亿元,占全部收入155.6亿元的将近一半。

另外一个规模尚小的运用领域为电子玻璃,应用场景从消费电子向汽车电子、智能家居、AR/VR、先进封装等领域延伸,芯片封装玻璃基板成为重要方向。不过,这种科技含量高而规模有限的增量领域,利润区向来在下游制造环节,对上游原材料的影响微乎其微。

玻璃制造用的是密度大的重碱,2025年需求下降。根据博源化工2025年年报披露的信息,密度小的轻碱需求保持稳步增长态势,下游碳酸锂、味精、过碳酸钠、水处理等行业对轻碱消费量均有提升。

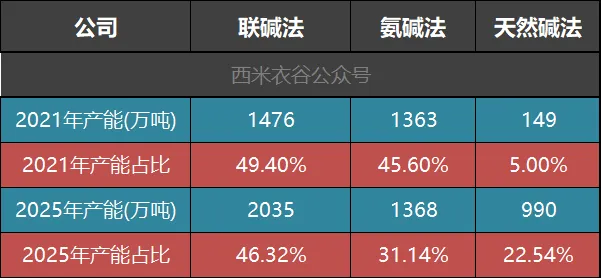

纯碱的制造有联碱法、氨碱法、天然碱法三种。三种工艺2021年和2025年产能及占比如下:

五年间,联碱法产能增加了559万吨,氨碱法基本没有增加,天然碱法增加了841万吨。天然碱法凭借成本优势,在下行周期大肆扩张,挤压联碱法尤其是氨碱法的市场分额。

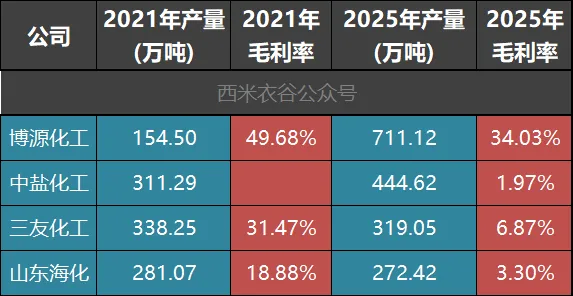

坐拥大量天然碱矿产资源的博源化工2021年产量为154.5万吨,到2025年猛增至711.12万吨,一家公司就增加了556.62万吨,其产能已经达960万吨。

纯碱行业四大巨头2021年和2025年产量及毛利率对比如下:

上文曾提到,2021年全国纯碱总产量为2,873万吨,2025年为3,875万吨,增长了34.88%。四大巨头中,博源化工产量暴增360.27%,一举成为行业遥遥领先的带头大哥。央企巨头中盐化工也咬牙扩产了42.83%,而三友化工和山东海化的产量则略有下滑。

在毛利率方面,天然碱巨头博源化工已形成碾压式优势。

小结:在下游建筑行业需求萎缩的这几年,纯碱行业产量逆势增长了34.88%,可见虽然产能过剩、价格暴跌,但新兴的光伏、锂电、水处理等行业的确扛起了消化巨量新增产量的重担。但由于需求的增量远小于产能的扩张,因此纯碱的处境和铜、电解铝等相比,简直是冰火两重天。接下来如果没有需求的爆发式增长,预计整个行业都要在漫长的产能消化过程中苦熬。等到高成本的玩家扛不住退出,新的景气周期也就翩然而至了。

西米衣谷系列文章推荐: