本文仅供交流学习使用,文中均可能充满了笔者个人的偏见和错误,故不构成投资建议,请务必坚持独立思考。

从根本上来说,还是要看懂一家公司的生意,清楚一家公司面临哪些威胁、拥有哪些机遇、竞争地位如何等。只看过去的业绩增长情况、过去的资本收益率、过去的销售额,难以准确地预测公司的未来。只有在深入了解生意的基础上,才能比较准确地预测公司的前景。做投资,还是要真把生意看懂了。

芒格之道——查理•芒格股东会讲话1987-2022

核心提要:苹果FY2026Q2营收和净利润双双创下三月季度历史纪录,iPhone业务在iPhone 17系列驱动下实现22%同比增长,服务营收再创新高,大中华区成为增长最快市场,但存储成本上涨和芯片产能瓶颈将成为短期挑战。

1.整体经营表现

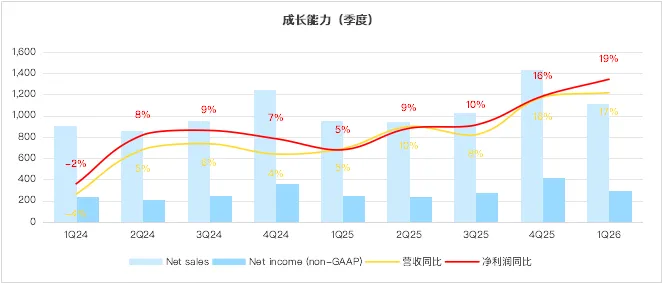

本季度苹果实现营收1,112亿美元,同比增长17%;归母净利润296亿美元,同比增长19%,稀释后每股收益2.01美元,同比增长22%,均刷新三月季度历史纪录。整体毛利率达到49%,同比提升2个百分点,其中硬件毛利率39%,服务毛利率77%,高毛利服务业务占比持续提升推动整体盈利水平改善。

截至报告期末,全球活跃设备总数超过25亿台,创下历史新高,庞大设备基数为公司的长期稳定增长奠定了坚实基础。

截至报告期末,全球活跃设备总数超过25亿台,创下历史新高,庞大设备基数为公司的长期稳定增长奠定了坚实基础。

2.业务拆解分析

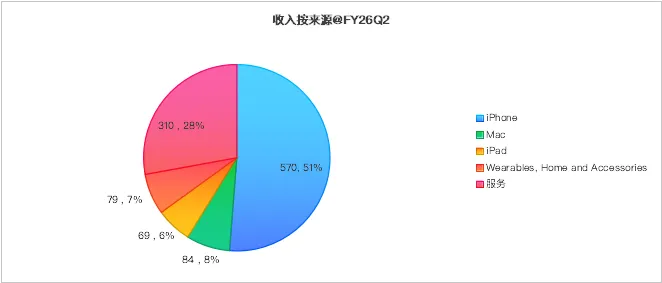

本季度苹果各业务板块均实现稳健增长,iPhone业务贡献570亿美元营收,占总营收51%,同比增长22%;服务业务营收310亿美元,占比28%,同比增长16%;Mac业务营收84亿美元,占比8%,同比增长6%;iPad业务营收69亿美元,占比6%,同比增长8%;可穿戴、家居及配件业务营收79亿美元,占比7%,同比增长5%。整体业务结构保持健康,硬件与服务协同发展的格局进一步巩固。

2.1.iPhone业务

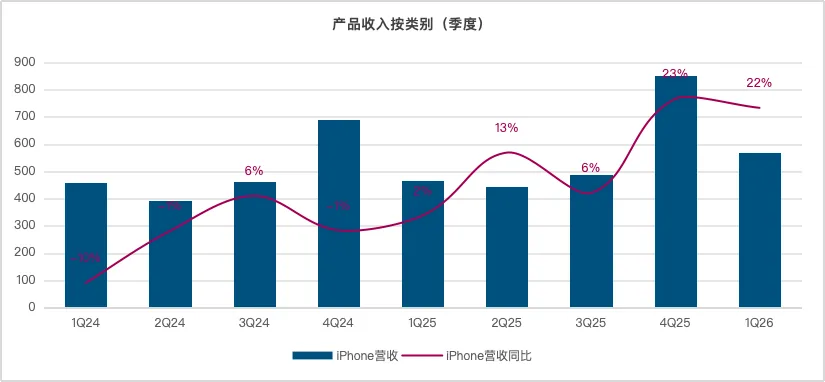

本季度iPhone业务实现营收570亿美元,同比增长22%,连续两个季度增速保持在20%以上,创下三月季度营收历史纪录。

本季度该业务板块增长驱动力来自:

首先,iPhone 17系列产品的强劲市场需求是业务增长的核心驱动力。该系列产品起步存储从128GB翻倍至256GB且保持与上代相同定价(屏幕刷新率也提升至120Hz),在全球存储芯片价格上涨、安卓旗舰机型普遍提价的背景下形成显著性价比优势,推动换机需求集中释放。IDC数据显示,在26Q1全球智能手机出货量同比下降4.1%的背景下,受iPhone17系列表现强劲影响,全球同比增长3.3%,其中中国市场表现尤为突出,iPhone出货量同比增长33%,市场份额提升至19%,同期中国市场总体出货量下降3.3%。

其次,先进制程芯片产能限制是本季度iPhone业务增长的主要约束。台积电3nm工艺产能不足导致iPhone 17 Pro系列供应紧张,在业绩说明会上,苹果管理层表示若产能充足,iPhone营收增速将进一步提升。

展望未来,根据Wedbush、摩根士丹利、美银证券的一致性预测,2026-2028财年iPhone业务复合年增长率(CAGR)为8%-10%。增长核心驱动力包括三点:一是产品创新红利。预计2026年秋季推出的折叠屏iPhone将打开1500美元以上超高端市场,叠加2027年机型重大 redesign,推动ASP年增3%-5%;二是AI功能溢价。Apple Intelligence与谷歌Gemini整合的智能助手将拉动存量用户换机率升至历史高位,当前13亿活跃iPhone中仅8%搭载最新AI功能,升级空间充足;三是市场份额提升。存储成本上涨导致安卓阵营承压,苹果将成为2026-2027年唯一实现全球份额正向增长的主流厂商,新兴市场增量贡献显著。

2.2.服务业务

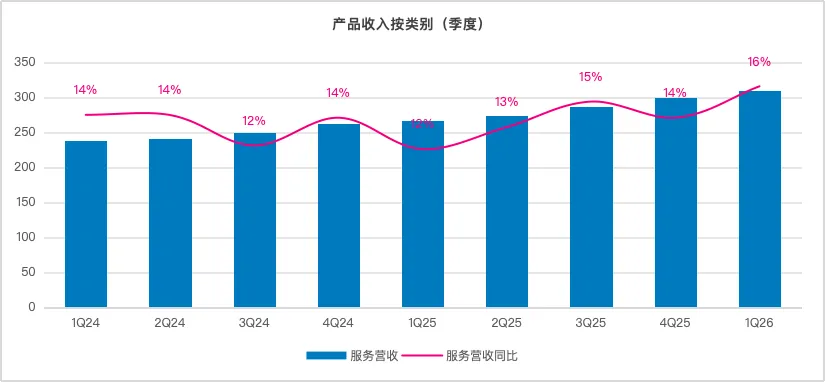

本季度服务业务实现营收310亿美元,同比增长16%,而且高达77%的毛利率更让它成为了公司无可争议的“利润印钞机”。环比增速能够再提2个百分点,主要驱动力来自:

首先,全球活跃设备装机量突破25亿台再创新高。 所有核心产品线及区域全线增长,庞大且高粘性的“围墙花园”生态为各项服务筑牢了流量基本盘,推动本季度交易账户与付费账户数量双双创下历史新高。

其次,多项细分服务品类集体刷新营收纪录。 支付业务的拓展(如Tap to Pay覆盖超50个市场)与企业级服务(如新推Apple Business平台)表现积极;同时,广告业务实现同比增长,App Store搜索广告库存的扩张及今夏Apple Maps将引入广告的规划,正成为拉动单用户贡献的新增量。

第三,全球各区域市场与新兴市场实现双位数突破。 本季度服务业务在发达与新兴市场均实现双位数增长,大中华区整体营收创下季度纪录且同比增长28%,以iPhone为代表的硬件用户的强劲扩张,正加速转化为新的服务付费群体。

展望未来,根据Wedbush、摩根士丹利、美银证券一致性预测,2026-2028财年苹果服务业务复合年增长率(CAGR)为12%-14%,显著高于公司整体增速。增长核心驱动力包括三点:一是AI服务变现,与谷歌Gemini整合的AI功能及iCloud存储升级每年可贡献150亿美元增量收入,AI订阅渗透率预计从2026年15%提升至2028年40%;二是生态粘性转化,25亿台活跃设备支撑App Store、Apple Music等传统服务保持双位数增长,Apple Care+、Apple Pay等增值服务在新兴市场渗透率快速提升;三是新场景拓展,Vision Pro内容生态、车载CarPlay付费服务、健康类订阅产品开辟新增量。

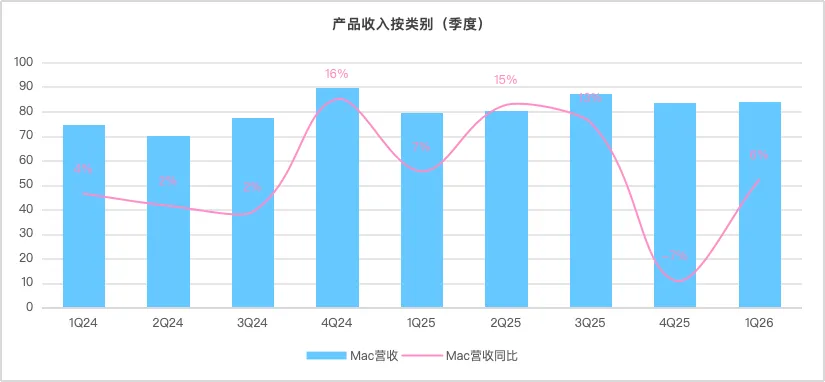

2.3.Mac业务

本季度Mac业务实现营收84亿美元,同比增长6%,扭转了上个季度的下滑。

本季度该业务增长驱动力来自:

首先,新品市场表现超预期。 本季度推出的MacBook Neo凭借突破性价格精准覆盖了更广泛的大众市场,其需求远超苹果预期,并直接推动了Mac创下了三月季度的新用户纪录;同时,Mac mini与Mac Studio凭借本地AI与智能体工具的卓越运行能力,客户认可度提升速度远超公司预判,导致这两款产品供不应求。

其次,教育与企业级需求释放。 教育市场方面,MacBook Neo已开始吸引教育机构切换设备,如堪萨斯城公立学校正将高中生的Windows笔记本和Chromebook替换为MacBook Neo;企业级市场中,Mac的安全性与AI开发能力持续吸引企业客户(如Marsh采用Mac进行内部AI开发,Perplexity与Freshworks选择Mac加速AI开发),进一步拓展了Mac的商用场景。

第三,新兴市场渗透率提升。 Mac在印度、印尼等新兴市场实现了双位数收入增长,新用户群体的强劲加入为长期增长奠定了用户基础,同时也助力Mac总装机量创下历史新高。

展望未来,根据Wedbush、摩根士丹利、美银证券一致性预测显示,2026-2028年Mac业务板块复合年增长率(CAGR)将达到6%-8%。增长核心驱动力来自三大方向:一是AI开发需求爆发,搭载M5系列芯片的Mac mini、MacBook Pro等产品性能大幅提升本地AI训练与推理效率,对开发者群体吸引力显著增强;二是产品形态创新,触屏版MacBook、OLED屏MacBook Pro等新品有望在2026-2027年陆续落地,进一步覆盖高端创意设计、专业创作等细分市场;三是企业级需求释放,苹果企业部署渗透率持续提升,与AI办公场景下的生态协同优势逐步兑现。

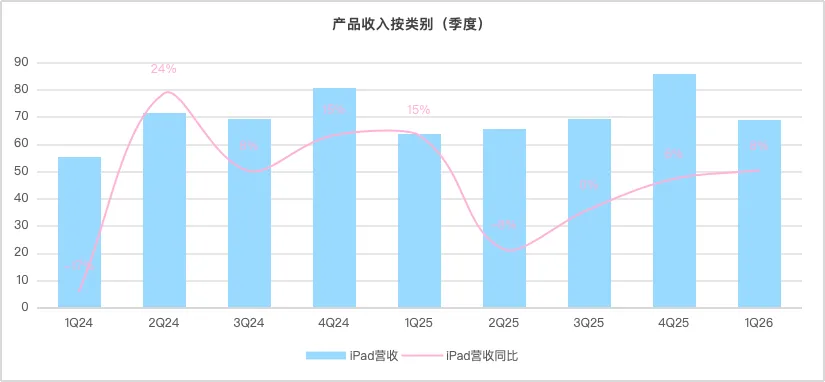

2.4.iPad业务

本季度iPad业务实现营收69亿美元,同比增长8%,安装基数和换机用户数均创历史新高。

本季度增长驱动力来自:

首先,产品迭代与新机型驱动。 本季度搭载A16芯片的iPad、M4芯片的iPad Air以及M5芯片的iPad Pro组成了史上最强的产品阵容,性能的飞跃结合Apple Intelligence的端侧AI功能整合,极大提升了产品吸引力。

其次,新用户拓展成效卓著。 本季度超过一半的iPad购买者为首次使用该产品的新客户,这表明iPad正在突破既有用户圈层,持续扩大受众基础,这也是iPad装机量创下历史新高的核心原因。

第三,新兴市场实现强劲双位数增长。 iPad在印度、墨西哥和泰国等新兴市场实现了收入的双位数增长,大量新兴市场新用户的涌入,不仅弥补了部分发达市场因去年高基数带来的挑战,也为长期的生态与服务变现奠定了用户基础。。

展望未来,根据三家机构一致性预测,2026-2028年iPad业务CAGR为4%-6%。增长核心来自三方面:一是存量设备进入5年更换周期,2026Q1出货量同比增长7.9%,全年预计增长10%,市场份额有望突破30%;二是A18芯片、OLED屏等新品升级,AI能力强化拓展场景价值;三是教育与商用市场渗透率提升。

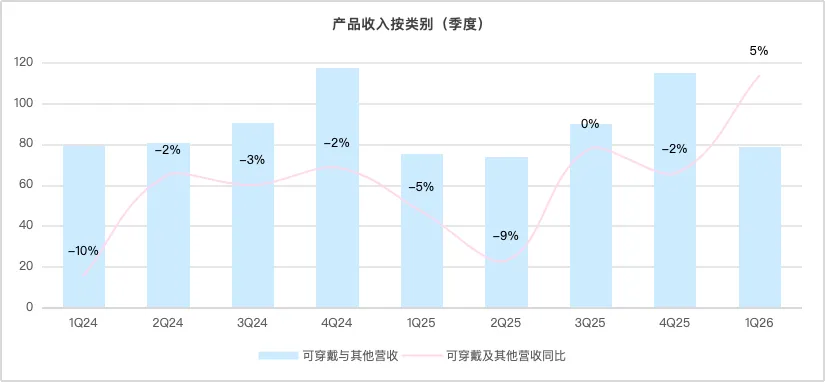

2.5.可穿戴、家居及配件业务

本季度可穿戴、家居及配件业务实现营收79亿美元,同比增长5%,结束了连续超过12个季度的同比下滑趋势。

本季度该业务板块增长核心驱动力:

首先,核心产品线迭代升级与健康价值深化。 Apple Watch Ultra 3、Series 11和SE超越了传统的健身追踪,为用户提供了极具价值的科学与健康洞察;同时,AirPods Max 2凭借顶级的音质与最先进的主动降噪,以及AirPods Pro 3结合适应生活场景的智能功能,大幅提升了音频体验;结合Apple Intelligence带来的实时翻译等能力,进一步强化了产品的核心竞争力。

其次,新用户拓展与装机量扩张。 本季度可穿戴设备装机量创下历史新高,且超过一半的Apple Watch购买者是首次购买该产品的新用户。这表明可穿戴设备正在持续突破现有用户圈层,不断扩大受众基础,为生态带来增量。

第三,新兴市场增长与高客户满意度支撑。 可穿戴业务在新兴市场创下了三月季度的营收纪录;同时,Apple Watch在美国市场的客户满意度高达96%,极高的用户认可度为业务的持续增长和口碑传播奠定了坚实基础。。

展望未来,根据三家机构一致性预测,2026-2028年该业务CAGR为7%-9%。增长核心来自三方面:一是AI AirPods、新一代Apple Watch等核心产品升级;二是智能眼镜、HomePad智能显示屏等新品类2026-2027年陆续落地,填补场景空白;三是生态协同深化,订阅制配套提升用户价值。短期新品研发存在成本压力,长期新品放量将提供增长弹性。

2.6.地域市场

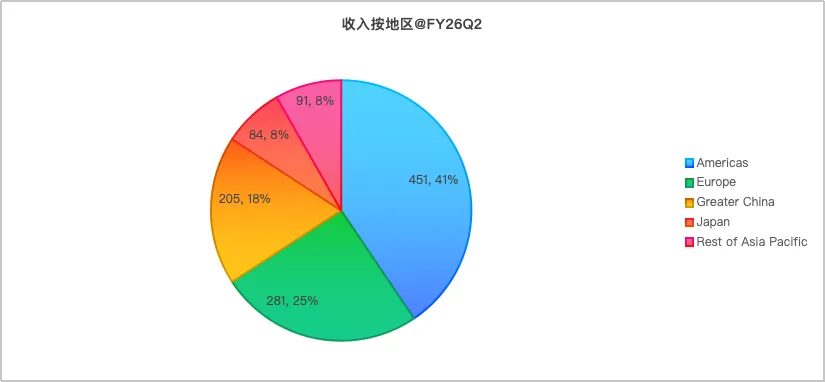

本季度苹果在所有主要区域市场均实现两位数增长,整体表现强劲且均衡。

美洲区仍是最大市场,贡献营收约451亿美元,占总营收约41%,同比增长约12%,作为成熟市场保持了稳健的增长态势。欧洲区营收约281亿美元,占比约25%,同比增长约15%,iPhone 17系列在欧洲市场受到广泛欢迎。

大中华区是增长最迅猛的区域,营收约205亿美元,占比约18%,同比增长28%,不仅创下历年第二财季历史纪录,也成为本季度苹果财报超预期的核心驱动力。 业绩主要由iPhone驱动(iPhone在城市地区成为最畅销机型),Mac mini和MacBook Air也分别在台式机和笔记本品类中夺得销量第一。此外,苹果在大中华区的零售门店客流实现了强劲的两位数增长。

日本市场营收约84亿美元,占比约8%,同比增长约15%。亚太其他地区营收约91亿美元,占比约8%,同比增长约25%,印度、印尼等新兴市场表现突出,成为重要的增长新动力。。

3.财务质量分析

① 费用支出:本财年上半年(YTD)苹果总运营费用支出为373亿美元,营收占比约15%。其中研发费用223亿美元,同比增长33%,营收占比约9%,主要驱动力是公司在AI领域的持续加码投入;销售及行政费用150亿美元,同比增长8%,营收占比约6%,同比下降约0.5个百分点。虽然占比有所优化,但需注意Q2单季包含了一项一次性SG&A支出,导致当季运营费用略超指引上限,若剔除该一次性因素,SG&A的实际费用控制能力更为优异。

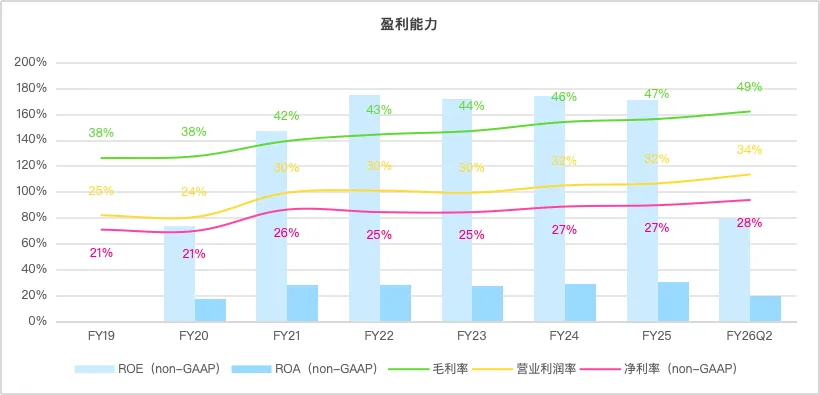

② 盈利能力:本财年上半年(YTD)苹果整体毛利率为49%,同比提升1.7个百分点;运营利润率34%,同比提升1.1个百分点;净利率28%,同比提升0.3个百分点。截至本季度末,ROE为80%,ROA为20%,展现出极强的资产回报效率。

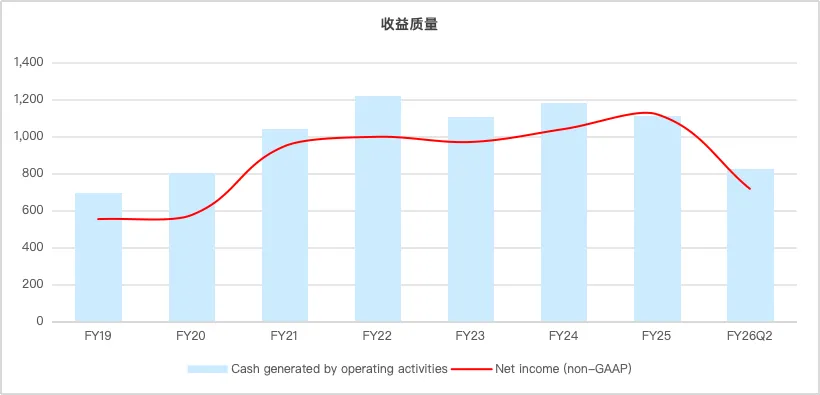

③ 收益质量:本财年上半年(YTD)苹果经营活动现金流为826亿美元,归母净利润为717亿美元,净现比为1.2,利润含金量充足,经营现金流完全覆盖净利润,反映出公司盈利质量优异,利润有充足的现金流支撑。

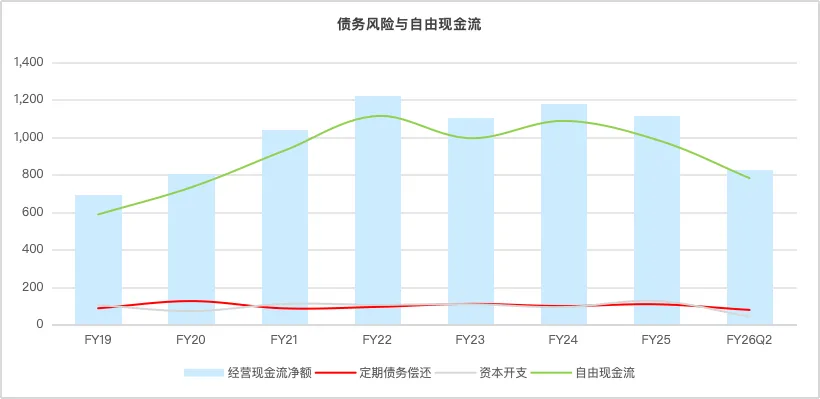

④ 财务风险:截至2026财年中期末,苹果有息负债约847亿美元,主要由非流动定期债务构成;本季度定期债务偿还支出约79.14亿美元;虽然现金及现金等价物为456亿美元,但公司同期还持有超1,000亿美元的有价证券,总现金及投资头寸达1,470亿美元,对有息负债形成全额覆盖,偿债能力极强,整体财务风险极低。

⑤ 资本开支评估:本财年上半年(YTD)苹果资本开支约43亿美元,同比下降了28%。上半年经营净现金流826亿美元,扣除资本开支后自由现金流约783亿美元,资本开支压力极小,现金流十分充裕,完全能够支撑未来的投资需求。

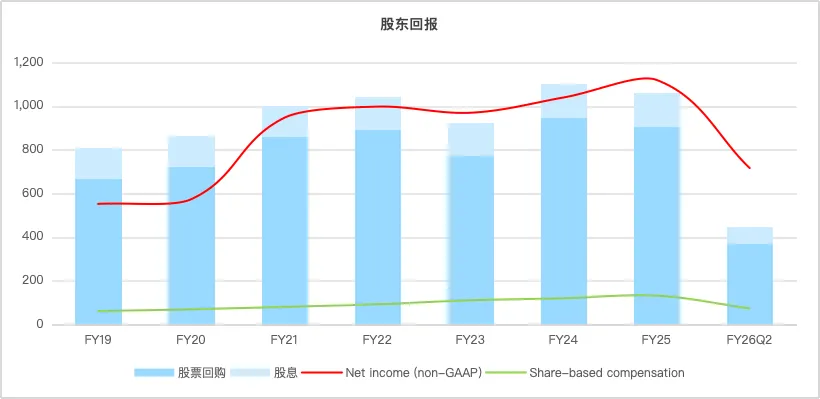

⑥ 股东回报分析:本财年上半年(YTD)苹果通过股息和回购共返还股东447亿美元,其中回购370亿美元,派息77亿美元。同期员工股权激励(SBC)成本约74亿美元,回购金额完全覆盖股权激励成本,有效抵销了股份稀释影响。本季度董事会进一步批准新增1,000亿美元股票回购计划,并将季度股息上调4%至每股0.27美元,持续为股东创造价值。

4.总结与展望

本季度苹果交出了史上最佳的三月季度财报,营收、净利润、每股收益等核心指标均创下历史同期纪录,iPhone 17系列推动硬件业务强劲增长,服务业务持续刷新历史新高,所有区域市场均实现两位数增长,公司整体竞争力和护城河进一步拓宽。管理层换届平稳推进,约翰·特努斯将于9月接任CEO,苹果将进入新的发展阶段。

展望未来,根据Wedbush、摩根士丹利、美银证券一致性预期,2026-2028年苹果整体营收CAGR为8%-10%。核心增长驱动来自四方面:一是AI全生态落地,端侧AI功能覆盖全产品线,Wedbush预计AI相关服务年新增收入150亿美元,带动服务业务保持12%-14%增速;二是硬件新品周期,折叠屏iPhone、OLED版MacBook Pro等新品集中发布,推动硬件业务年增速7%-9%;三是新兴市场拓展,印度、东南亚及大中华区渗透率持续提升,成为增长重要支撑;四是新赛道布局,智能眼镜、智能家居中枢等创新品类逐步放量,2028年新业务占比有望达10%。短期先进制程产能、存储涨价为约束因素,预计2027年起供应链瓶颈将逐步缓解。

当前市场主要担忧点包括:一是存储芯片价格上涨对硬件毛利率的挤压,公司预计下季度内存成本上涨的影响将更为显著,毛利率可能面临下行压力;二是先进制程芯片产能瓶颈可能持续影响iPhone和Mac等产品的供应,限制短期增长速度;三是AI功能落地进度慢于市场预期,苹果在AI领域的投入虽然快速增长,但仍落后于谷歌、微软等竞争对手,可能影响产品竞争力和长期估值。

下季度需要重点关注的核心指标包括:一是FY2026Q3营收和毛利率指引,观察存储成本上涨的实际影响程度;二是WWDC 2026上AI功能的发布情况,评估Apple Intelligence的落地进度和市场反馈;三是大中华区的营收增长可持续性。

5.估值

1)归母净利润预测

根据Wedbush、摩根士丹利、美银证券等机构对苹果公司 2028财年(FY2028)的净利润一致性预测大约落在 1,531 亿至 1,550 亿美元之间。

2)合理估值与买点

2028年合理估值 = 1,531亿美元 * 25 = 38,275亿美元(折合$261/股)

理想买点(50%安全边际)= 38,275亿美元 * 0.5 = 19,138亿美元(折合$130美元/股)

3)机会成本测算截至2026年5月22日,苹果公司总市值约为45,356亿美元

当前价格太贵了。