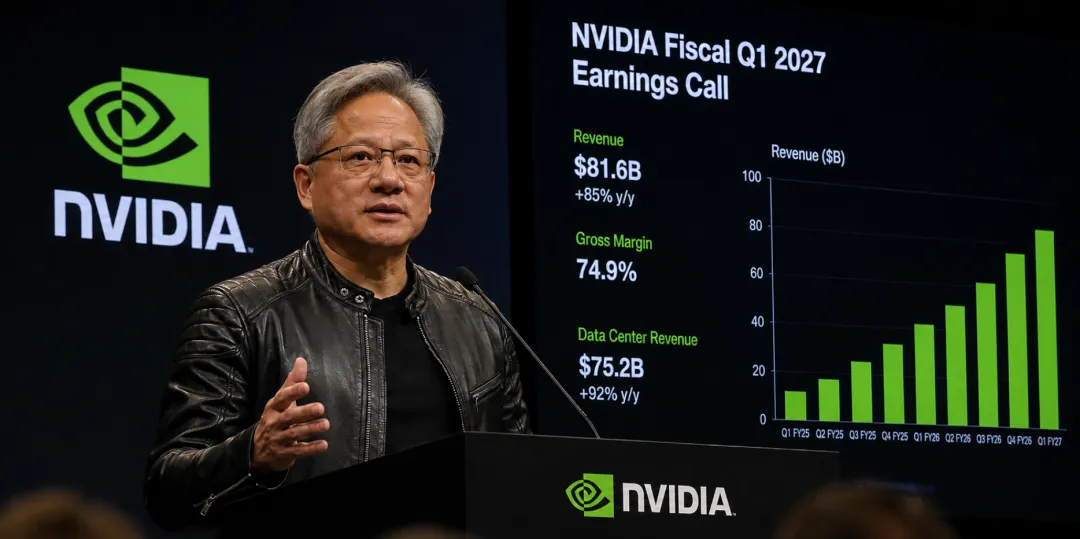

英伟达上周交了一份季度营收820亿美元的成绩单,同比增长85%。这个数字本身很亮眼,但相比之下我觉得财报会上黄仁勋说的那些话更值得细品。

“今年以来,H100的云端租赁价格涨了20%,A100也涨了近15%。”

H100是两年前的产品,A100更是快四年了。按硬件行业的常识,新一代出来旧款就该跌价。但这些"旧GPU"不但没贬值,反而在涨价。

因为GPU不再是一个买来用、用完折旧归零的消耗品。它是一台能持续产出Token的机器,Token能卖钱。

只要Token的市场价格高于GPU的运行成本,这台机器就在印钞——哪怕它已经"折旧完了"。

黄仁勋在财报电话会上提到:

"客户买的不是GPU,他们建造的是AI工厂。正确的经济指标不是GPU的采购价格,而是AI工厂产出智能的终身成本。"

"得益于我们平台的通用性以及软件栈带来的持续性能提升,客户在GPU的折旧寿命之外,依然在产生可观且盈利的收入。"

H100还在涨价,不是在按"硬件"的逻辑定价,是在按"能产出多少利润"的逻辑定价。就像一块好地段的商铺,房龄20年了租金还在涨,因为它的价值不取决于砖头新不新,而取决于这个位置每天能做多少生意。

算力正在从企业的"成本项"变成"收入来源"。

"在当今的AI时代,算力就是营收,算力就是净利润。"

"Token生成现在是一门暴利、高盈利的生意,这导致全球的模型制作者正在陷入一场产出更多Token的疯狂军备竞赛。"

过去企业买服务器、买算力,那是IT支出,是成本。但现在一家公司搭起AI工厂,产出的Token——无论是驱动自己的AI产品还是对外出售推理服务——都是实打实的营收。

但这个逻辑能不能持续,取决于一个前提:Token必须供不应求。

如果有一天Token多到卖不出去、价格崩了,GPU就又变回了贬值的硬件。

所以我觉得真正要回答的问题是:Token的需求天花板在哪里?

黄仁勋拆了三层需求驱动力。

最基本的一层,是传统工作流的迁移:

"从搜索、广告到推荐系统和内容理解,最大的超大规模工作负载正持续从CPU转向基于GPU的加速计算。"

这一层是存量替换,规模大但增速有限。

真正让需求曲线陡峭起来的是第二层:原生AI产品的爆发。

黄仁勋说Anthropic和OpenAI的增长速度"极其惊人"——

"1个月内实现的营收增长,传统SaaS公司可能需要花10年才能达到。"

"我们深化了与Anthropic的合作,将通过AWS、Azure、CoreWeave等平台全力支持Anthropic的增长。目前OpenAI、Gemini、xAI、Meta、Perplexity、Cursor以及其他主要前沿实验室均已在英伟达平台上构建。"

这些公司的产品本质上都是Token消耗机器,用户越多、用得越深,Token需求就越大。

第三层是智能体AI,这一层对需求结构的改变最大。

"所谓的智能体本质上是一个安全外壳。这些外壳程序负责输入输出、调度、内存管理以及调用外部工具。每当智能体停下来进行思考、推理或者派生出子智能体时,就会瞬间爆发大量的推理请求。"

"智能体比人类更缺乏耐心,它们需要工具响应得极快。"

一个Agent工作的时候,会不断调用工具、不断思考、不断派生新的子Agent。每一次"思考"都是一波Token消耗。这不是线性增长,是指数级放大。

这三层叠加在一起,意味着Token的需求天花板不是"全球有多少人想跟AI聊天",而是"全球有多少生产性劳动可以被Token替代"。

黄仁勋的判断是:

"AI已不再是可有可无的点缀,而是提高所有行业和岗位生产力的必需品。"

如果这个判断成立,供不应求就不是短期现象,而是结构性的。

他在电话会上也给了一个数字:

分析师预测到本十年末,全球AI基础设施的年支出有望达到3到4万亿美元。

——就是4年3-4倍的空间

除了超大规模云巨头,还有一个庞大的需求来源:

"那些没有能力或不想自己去设计定制芯片、不想自己拼装硬件的数十万家传统企业、工业企业或主权国家想要建立AI工厂时,英伟达开箱即用的完整全栈平台就成了唯一的选择。"

这部分市场本季度营收370亿美元,环比增长31%——增速远快于超大规模客户的12%。

这是英伟达给资本市场的新故事,毕竟大厂们的capex扩张也快到头了,增速下滑就在眼前。

但黄说英伟达是他们唯一选择,这个其实我不太赞同。

未来推理需求会远大于训练需求,而这些传统企业,工业企业,主权国家的推理需求完全可以用基于asic的MaaS平台,不一定要英伟达。

现在英伟达的高增长和高毛利还是更多受益于行业的供不应求。后续跟踪英伟达最核心的观测指标可能不是它的营收增速,而是Token的价格曲线。

如果Token的市场价格保持坚挺甚至上涨——就像现在H100租赁价格还在涨一样——就意味着下游客户在用英伟达的GPU赚到钱了。

他们赚到钱,就会继续买更多GPU,这个飞轮就能持续转。

当然英伟达得继续稳住TCO最优的头把交椅。