只做公司和财报分析, 不构成投资建议, 入市有风险, 投资需谨慎!

宇通大家都很熟悉了。但是我要提一点大家不太关注的点,宇通客车在不知不觉中,已经成为我国客车出口的一张名片,高技术含量,高性价比的大巴车,早已跑在各国的繁华街头。

在丹麦,除了奔驰,最多的公交车品牌就是宇通(YUTONG)

在大英街头的宇通(YUTONG)

在芬兰冰天雪地中的宇通宝宝(YUTONG)

接下来,我们来读财报,从更深的层面,来了解这家公司。

? 财报分析报告

公司:宇通客车 (600066)报告期:2026年一季报对比期:2025年一季报(同比)期末股价:35.86元

? 开篇介绍

背景速览

宇通客车(600066)是中国客车行业的龙头企业,主营大中型客车研发、生产与销售,产品覆盖公路客运、旅游客运、公交客运、校车及专用客车等领域。公司成立于1993年,总部位于郑州,2003年登陆A股市场。经过30余年发展,宇通已成为全球规模最大的客车制造商之一,国内市场占有率长期保持在30%以上,新能源客车领域更是占据近40%份额。公司积极拓展海外市场,产品出口至全球100多个国家和地区,海外销量占比逐年提升。2025年公司业绩大幅反弹(EPS 2.51元),主要受益于国内公交电动化替换周期启动及海外订单放量。

一句话定位

"它就是客车界的'华为'——技术自研、全球出海、高分红回馈股东,但周期波动性不容忽视"

? 红利核心模块:复利价值(股息率相关)

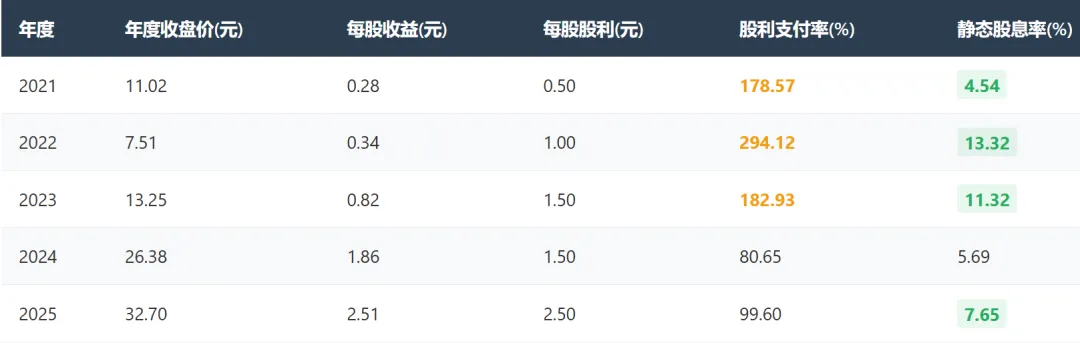

静态股息率与股利支付率(近5年)

当前分析期 2026Q1,历史数据中不含 2026 年度,按规则取前5年(2021-2025)。

动态股息率

动态股息率 = 上年度(2025)每股股利 / 当期(2026Q1期末)不复权收盘价= 2.50 / 35.86 = 6.97%

近三年平均股利支付率

近三年平均股利支付率 = (2023年 + 2024年 + 2025年) / 3= (182.93% + 80.65% + 99.60%) / 3 = 121.06%

分析结论: 宇通客车近5年分红意愿极强,但存在显著的结构性隐忧。分红稳定性评价:2021-2023年股利支付率连续三年超过100%(分别为 178.57%、294.12%、182.93%),意味着公司在利润低迷期动用了存量未分配利润甚至超额派息。近三年平均股利支付率高达 121.06%,这种"透支式分红"不可长期持续。2024年开始回归常态(80.65%),2025年接近100%(99.60%),显示出盈利恢复后分红趋于理性。股息率吸引力:静态股息率(2025年度)7.65%和动态股息率6.97%在当前低利率环境下具备相当的吸引力,但投资者需清醒认识到这建立在2025年业绩大幅反弹(EPS 2.51元)的基础上。若未来盈利回落,高分红将难以为继(强周期特性)。投资建议:宇通客车是一支"高分红弹性标的"——盈利恢复期分红慷慨,但盈利波动性大。适合能承受周期波动、追求高股息的长期投资者;不适合追求稳定现金流的保守型投资者。需密切关注客车行业周期及海外订单的可持续性。

? 模块一:利润表"五步分析法"(看面子)

核心心法:剥离投资与补贴,还原企业真实的盈利肉身。

1. 市场地位分析(营业收入)

分析结论:营收同比 下滑7.93%(59.09亿 vs 64.18亿),营业利润同比 下滑19.86%,利润下滑幅度大于营收,说明降收同时伴随一定的费用刚性。2026Q1客车市场或面临短期需求波动,需关注二季度是否回暖。市场份额层面,需结合行业数据进一步判断是行业性下行还是公司份额被侵蚀。

2. 产品竞争力分析(毛利与毛利率)

分析结论:这是本期利润表最大的亮点。营收下滑7.93%,但营业成本下降幅度更大(-13.21%),导致毛利率从18.90%大幅跃升至 23.56%(+4.66pp),毛利额反而增长了14.78%。这说明公司并非"降价保量",而是在主动收缩低毛利订单,聚焦高附加值产品,或原材料/零部件成本显著改善。产品竞争力在提升,但需确认是否可持续。

3. 盈利转折点分析(营业利润)

分析结论:营业利润6.90亿,同比下滑19.86%,但并未出现"由盈转亏"的危险信号,整体仍处于盈利区间。利润下滑的主要驱动力:①营收规模收缩;②研发费用增加0.65亿(+22.39%);③公允价值变动由盈转亏(-0.31亿)。但信用减值损失大幅冲回(+1.74亿 vs +3.17亿)使得净利润降幅收窄。企业盈利根基依然稳固。

4. 利润支柱分析(核心利润 vs 投资收益)

核心利润 = 营业收入 - 营业成本 - 税金及附加 - 销售费用 - 管理费用 - 研发费用 - 财务费用

| 核心利润 | 5.45亿 | 4.54亿 |

分析结论:核心利润 5.45亿,同比逆势增长 +20.04%(上期4.54亿),占营业利润比例从上期的52.73%大幅提升至 78.99%。这说明公司盈利质量显著改善——利润由"主业肉身"支撑的比例大幅提高。上期营业利润(8.61亿)较"虚",因为其中包含信用减值冲回3.17亿(非经常性)和公允价值变动+0.18亿;本期这些非经常性贡献锐减,但核心利润反而更强,说明营业利润"脱水"后质量更高。投资+补贴仅0.90亿(占13.04%),公司不依赖外部输血或炒股,利润来源健康。

5. 利润含金量预判

分析结论:核心利润为 5.45亿(正),且同比+20.04%,表明主业具有较强的盈利能力。结合下一模块的现金流分析,核心利润获现率高达6.41倍,含金量极高——不仅赚钱,而且赚的是真金白银。

? 模块二:现金流量表"四步分析法"(看日子)

核心心法:造血能力决定生存,输血能力决定扩张。

1. 造血能力分析(核心利润获现率)

核心利润获现率 = 经营活动现金流净额 / 核心利润本期 = 34.94亿 / 5.45亿 = 6.41倍上期 = 14.17亿 / 4.54亿 = 3.12倍

分析结论:核心利润获现率 6.41倍,远超1.2-1.5的理想区间。经营现金流暴增146.57%,主要源于:①销售回款强劲(销售商品收到现金96.94亿 vs 营业收入59.09亿,收现比164%);②应收款项减少释放了大量现金(应收票据及应收账款从26.98亿降至23.86亿);③应付账款维持在47.19亿高位,占用上游资金。这体现了宇通客车在产业链中极强的议价地位——"两头吃"能力突出。

2. 投资扩张意图(投资现金流)

| -39.77亿 | -34.31亿 |

分析结论:购建固定资产1.74亿(与上期持平),属于维持性资本支出,企业并未进行大规模产能扩张。投资支付的84.27亿主要流向交易性金融资产(理财),对应资产负债表中交易性金融资产余额68.16亿(上期46.16亿),属于利用闲置资金进行现金管理。宇通客车目前处于"稳健经营+现金理财"模式,而非激进扩张。

3. 输血来源分析(筹资现金流)

| -0.04亿 |

分析结论:零借款、零增发。宇通客车完全依靠内生现金流运转,既不需要向银行贷款,也不需要向股东伸手。资产负债表上短期借款和长期借款均为0,企业资金自给自足,底气十足。

4. 资金去向与持久性

分析结论:筹资活动几乎为零,Q1尚未进入分红季(分配股利仅1万元),不存在"借新还旧"或"借钱发工资"的恶性循环。公司现金流完全健康,是一家典型的"现金牛"型企业。

? 模块三:资产负债表"四步分析法"(看底子)

核心心法:透过资产看资源结构,透过负债看动力机制。

1. 扩张速度分析(资产规模)

分析结论:总资产同比扩张 9.84%(+30.32亿),企业处于稳健扩张期。流动资产增速(+11.76%)快于非流动资产(+6.39%),增量主要来自交易性金融资产(+21.99亿→68.16亿)和存货(+14.50亿→44.70亿)。

2. 扩张资源来源(负债 vs 权益)

| +20.55亿 | |||

| +30.32亿 |

分析结论:资产增加的30.32亿中,权益贡献了 20.55亿(67.78%),负债仅贡献9.77亿(32.22%)。扩张主要靠自身利润积累驱动,而非举债,说明增长质量很高。

3. 负债结构定性(烧钱 vs 挣钱)

| 经营性负债 | |||

| 金融性负债 | 0.00亿 | 0.00亿 | |

| 0.00亿 | 0.00亿 | ||

分析结论:这是一家典型的 "两头吃"挣钱型企业。经营性负债(应付+预收+应付职工+其他应付+质保金等)合计超过156亿,而金融性负债(借款)为零。企业日常运营完全依靠占用上游供应商货款(应付47.22亿)、预收客户订金(合同负债21.29亿)和计提质保金(47.25亿),无需向银行举债。这是产业链强势地位的典型特征。

4. 核心原动力分析(未分配利润)

| +16.72亿 | ||

| 55.13% |

分析结论:未分配利润增加16.72亿,占资产总增加额的 55.13%。资产增长过半由"利润积累"驱动,具备核心竞争力和可持续性。资产负债率51.32%(同比下降1.89pp),财务杠杆合理。

? 模块四:前10大流通股东"四步分析法"

核心心法:透过东家,看市场主力的行为模式。

? 综合总结

本次分析重点数据列表

企业画像:"披着周期外衣的现金牛"——宇通客车尽管营收受行业周期波动影响(Q1同比-7.93%),但其商业模式的核心竞争力体现在:①毛利率逆势提升至23.56%,产品结构优化;②核心利润占比从52.73%跃升至78.99%,盈利"脱水"后质量更高;③零借款+经营现金流34.94亿+核心利润获现率6.41倍,产业链议价力无人能及。这是一家不依赖外部输血、完全靠主业造血的高质量制造企业。

⚠️ 风险提示

- 透支式分红历史:

2021-2023年股利支付率连续三年超过100%(最高294.12%),近三年平均121.06%。若未来盈利再次回落,高分红模式难以为继,股息存在大幅削减风险。 - 营收下滑趋势:

2026Q1营收同比-7.93%,若Q2不能扭转,全年业绩承压。当前毛利率提升可能部分源于"收缩低毛利订单→营收减少",需警惕陷入"越做越小、越做越精"的萎缩螺旋。 - 资产减值扩大:

本期资产减值损失1.07亿(同比+189%),存货增加至44.70亿(+48%),需关注是否存在滞销风险和后续减值压力。

关注重点

- Q2营收能否回暖:

Q1营收下滑7.93%,若Q2营收恢复正增长,则"Q1波动"可被证伪;若Q2继续下滑,需警惕行业景气度下行。 - 海外订单进展:

宇通客车的增长弹性主要来自海外市场(新能源客车出口)。关注2026年海外大单的落地情况。 - 信用减值冲回持续性:

2025Q1冲回3.17亿 vs 2026Q1冲回1.74亿,冲回规模在减小。若冲回殆尽,未来利润表将失去这一"缓冲垫"。 - 2025年分红预案:

2025年报分红(10派20元,合计约44.3亿)待股东大会批准后实施,短期将形成除权除息影响,长期看分红是否可持续。

免责声明:本报告基于公开财务数据进行分析,不构成投资建议。投资者应独立判断并承担相应风险。

~end~