如需报告请联系客服或扫码获取更多报告

1. 工具行业:千亿美元规模,稳健成长

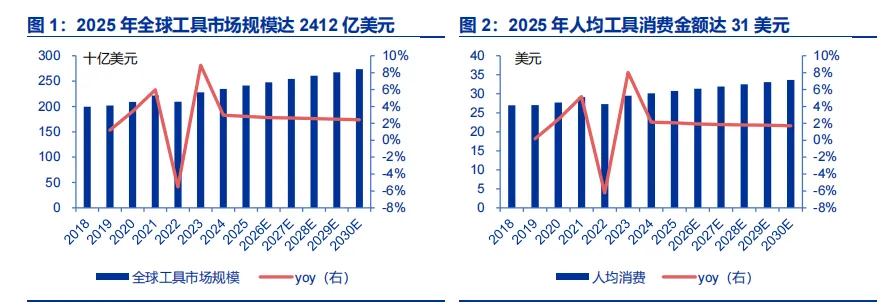

全球工具行业市场规模千亿美元级别,保持稳定增长。工具行业是为家庭 DIY、园林 养护、工业制造、建筑装修等多元场景提供作业辅助装备的核心配套行业,能够支撑个人 与专业群体完成组装家具、修理管道电气系统、园林建设、工业加工装配等各类作业任务。 根据全球综合数据资料库 Statista 数据,2025 年全球工具市场规模达 2412 亿美元,同比 增长 3%,人均工具消费金额达 31 美元,同比增长 2%;2018-2025 年行业市场规模 CAGR 为 3%,展现出较强的行业韧性。

疫情前后行业经历了一轮由利率政策、地产周期与消费需求共同驱动的完整波动周期。 2021年疫情期间,海外居家需求激增带动家庭 DIY消费火热,叠加美联储低利率环境下美 国成屋销售增长,双重利好推动行业市场规模与人均消费同步走高;2022年中国市场消费 走弱,美联储开启加息周期,成屋销售大幅降温,叠加海外居家红利消退,工具行业短期 承压,全球工具市场规模同比下滑 6%;2023 年开始,中国市场需求回暖,房屋翻新需求 和存量替代需求逐步释放,带动行业修复。

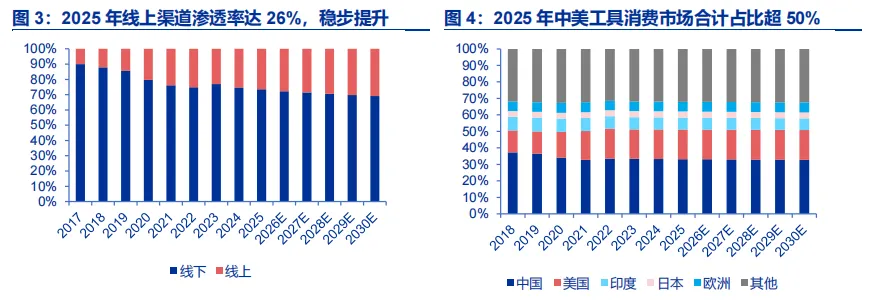

线上加速渗透,中美双核心市场支撑行业增长。从渠道结构看,线上渠道渗透率稳步 提升,占比从 2017 年 10%提升至 2025 年 26%,预计 2030 年达 31%。2020-2021 年居 家 DIY 需求爆发与线下场景受限推动线上占比两年提升 9pct,2023 年因专业级、大尺寸 工具回归线下体验与服务场景短暂回落。长期来看,工具消费尤其是专业级、重型工具, 消费端对实物体验、售后维修、即时提货的需求,以及渠道端对仓储物流、安装服务的配 套要求,决定线下仍将占据 50%以上份额。从区域结构看,2025 年中美市场合计占比超 50%。2018 年后美国占比从 13%提升至 2024 年 18%,源于家庭 DIY 习惯,以及高人均 消费能力的支撑,印度、日本、欧洲等其余区域占比长期稳定。

电动工具与户外动力设备(OPE)是行业增长的双引擎,锂电化是核心主线。工具行 业主要涵盖动力工具、园林工具、手工具及测量、标记类等其他工具,其中电动工具和户 外动力设备(OPE)受锂电化渗透率提升的驱动,成为行业主要的增长抓手,年均增速达 5%以上。

1)动力工具:以机械动力替代人力实现高效作业,是工具行业规模最大、增速最快 的核心品类,主要分为电动工具与其他动力工具(气动、燃油工具等),主要用于家庭和 建筑装修。电动工具是以电机驱动的便携式工具,分为无绳与有绳两类,市场规模达 400- 500 亿美元,预计 2025-2030 年整体 CAGR 为 5%。无绳类因便携性、适配性优势持续替代有绳产品,成为拉动品类增长的核心动力,典型产品包括电钻、电锯、冲击扳手、砂光 机等,行业 CR5 约 60%,代表企业包括创科实业、史丹利百得、博世、牧田、日立等, 头部企业凭借与零售渠道的深度绑定形成强竞争优势。其他动力工具以气动或燃油为动力 源,适配高负载、无电源等特殊工况,市场规模达数百亿美元,增速为小个位数,核心驱 动为场景刚需与自然需求增长。

2)园林工具:专注于庭院、园林与农业养护场景,核心为户外动力设备(OPE), 辅以人力驱动的其他园林工具。OPE 是以燃油或锂电为动力的园林机械设备,市场规模达 200-300 亿美元,2025-2030 年整体 CAGR 为 5%,其中锂电化 OPE 增速达高个位数,典 型产品包括割草机、吹叶机、链锯、修剪机等,行业 CR5 达 50-60%,代表企业包括泉峰 控股、创科实业、史丹利百得、格力博、STIHL 等。

3)手工具:人力驱动的非动力工具,结构简单、成本较低,是工业与家庭的刚需产 品,无明显周期性波动。市场规模达 200-300 亿美元,2025-2030 年增速为小个位数,核 心驱动为工业刚需、家庭备用与智能化高端化升级。典型产品包括扳手、钳子、螺丝刀、 测量工具等,代表企业包括巨星科技、史丹利百得、世达工具、长城精工等。

全球工具行业 CR5 约为 44%,创科实业位居前列。根据阿里国际站数据,2020 年工 具行业前五大企业合计市占率达 44%,史丹利百得、创科实业稳居前二,博世、牧田、富 世华紧随其后。头部企业形成差异化品类布局:史丹利百得实现全品类覆盖,创科实业、 博世等以动力工具为核心延伸至园林工具,富世华专注园林工具赛道。区域层面,美欧日 企业凭借品牌与技术优势主导成熟市场;中国企业(创科、巨星、泉峰)合计市占率约 15%,依托供应链与锂电技术优势,在消费级工具市场快速渗透。

1.1 电动工具:周期波动更明显,中国品牌加速突围

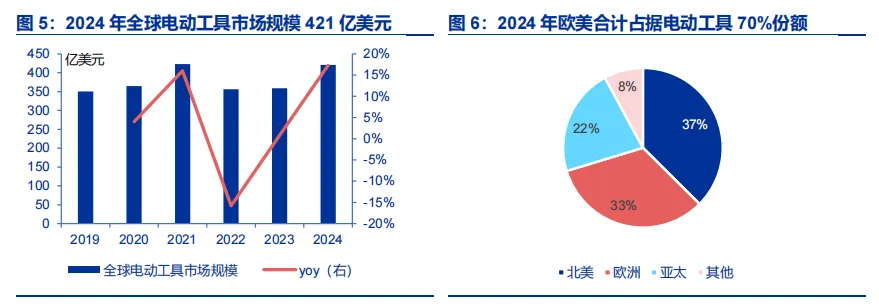

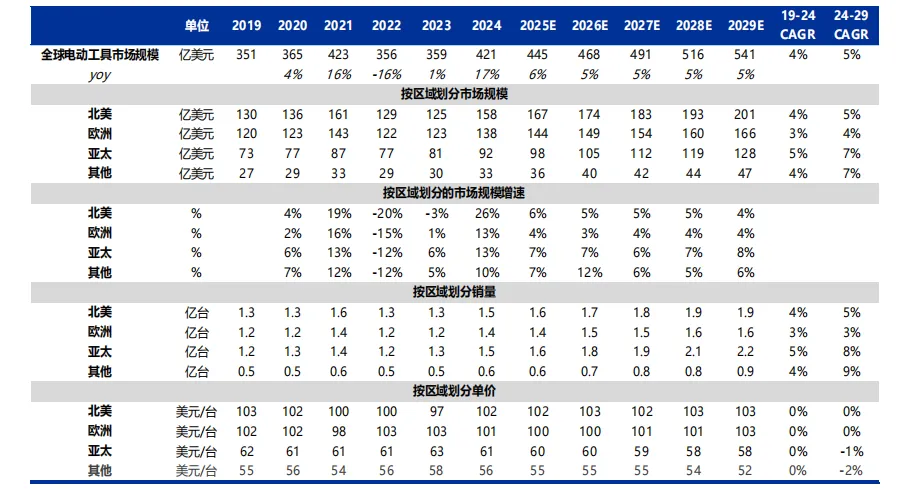

全球电动工具市场波动幅度高于整体工具行业,北美和欧洲为主要市场。根据前瞻产 业研究院数据,2019-2024 年电动工具市场规模从 351 亿美元增长至 421 亿美元,CAGR 达 4%。近年波动幅度显著高于整体工具行业,主要系客单值高,较手工具等品类具备一 定可选属性,并且主要用于房屋维修,受地产链影响更明显。区域格局上,2024年北美、 欧洲合计占据 70%市场份额,分别以 37%、33%占比稳居前两大消费市场,其主导地位源 于成熟的 DIY 文化、高频房屋翻新需求与完善的渠道体系;亚太市场占比 22%,供给端优 势突出,消费端渗透率仍有较大提升空间。

电动工具行业新兴市场增速略高于成熟市场,2023年电动工具各区域增速出现周期错 位。根据前瞻产业研究院数据,2019-2024 年亚太和其他市场规模 CAGR 分别达 5%、4%, 高于北美 4%、欧洲 3%的成熟市场增速,预计 2024-2029 年新兴市场增速优势将进一步 扩大,而在价格端,2024 年北美、欧洲市场单台均价均超 100 美元,是亚太市场(61 美 元/台)的 1.6 倍以上,高附加值属性突出。从周期节奏看,2023 年区域出现周期错位: 北美市场受加息与地产周期影响,2022-2023 年连续两年规模下滑,2024 年逐步修复;欧 洲市场加息周期节奏晚于美国,2023年能源危机的压制减弱、渠道进入补库阶段,市场增 速转正,2024年延续增长;亚太市场抗周期属性最强,2023年实现 6%的正增长,需求韧 性较强。

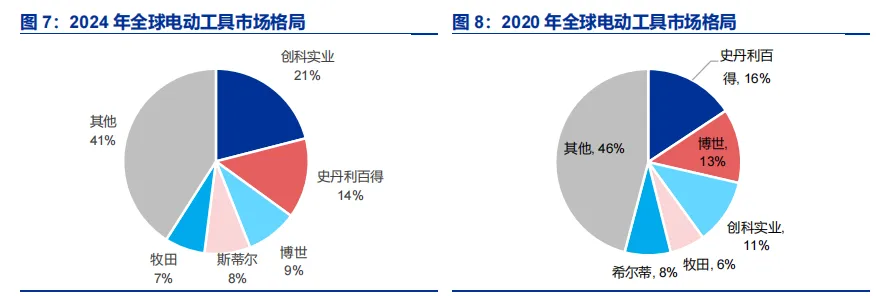

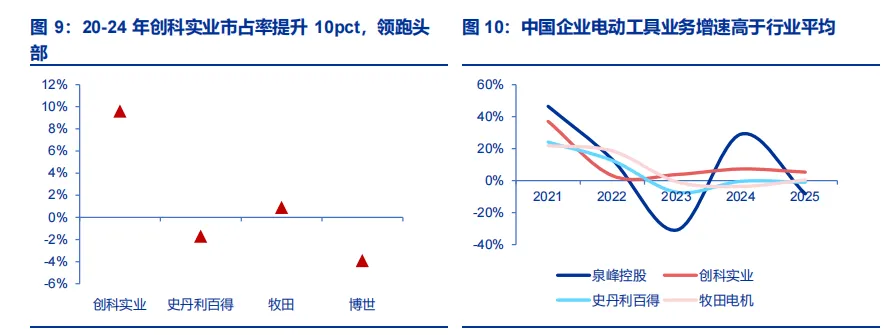

全球电动工具行业集中度提升,中国品牌加速突围。根据前瞻产业研究院和 Statista (综合数据资料库),2020 年史丹利百得以 16%市占率位居全球电动工具竞争格局第一, 创科实业以 11%位列第三;2024 年,创科实业市占率跃升至 21%,反超史丹利百得成为 行业第一.2024 年行业 CR5 约为 59%,较 2020 年提升 5pct,行业集中度进一步提升。从 份额变化看,2020-2024 年创科实业市占率提升 10pct,增速领跑头部企业;牧田市占率小幅提升 1pct,史丹利百得、博世市占率分别下滑 2pct、4pct,体现出中国企业竞争力加 速。从电动业务收入增速看,创科实业保持稳健正增长,CAGR 达双位数,泉峰控股呈现 高弹性波动,CAGR 约为高个位数,史丹利百得、牧田增速平缓。创科实业、泉峰控股等 中国企业凭借产品迭代、渠道深耕和全球化布局等综合优势,在北美、欧洲成熟市场持续 抢占份额。

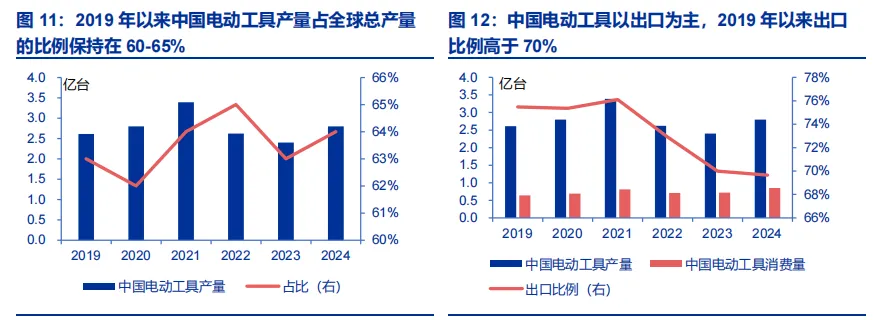

中国是全球电动工具的主要生产基地,约 70%生产量出口。中国是全球电动工具主要 的生产制造基地,2019 年以来中国电动工具产量占全球总产量的比例保持在 60-65%,占 据全球供给端主导地位。从供需结构看,中国电动工具以出口为主,2019年以来出口比例 高于 70%,2019 年以来伴随国内市场需求增长,出口比例呈现下滑趋势。中国依托完整 的锂电产业链与柔性制造能力,电动工具企业具备成本效率优势,在国际市场竞争力突出。

1.2 园林工具:OPE 稳步扩容,锂电化替代空间广阔

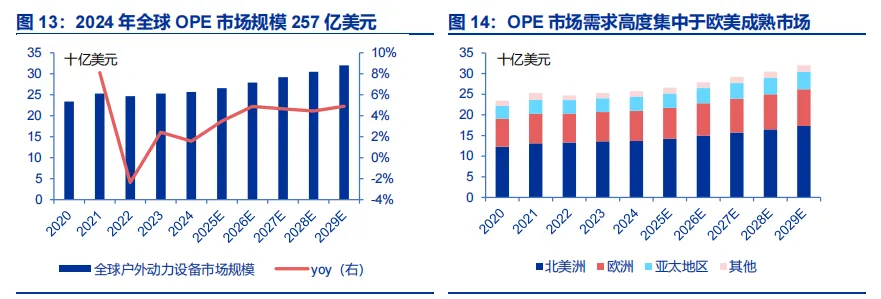

全球户外动力设备(OPE)市场稳步扩容,北美区域占主导,锂电化替代空间广阔。 根据中坚科技招股书数据,2020-2024 年全球 OPE 市场规模从 234 亿美元增长至 257 亿 美元,CAGR 达 2.4%,行业周期波动与电动工具趋同但幅度更平缓,主要系需求刚性更 强,OPE 核心需求来自欧美存量私家庭院的日常养护和市政园林等商业场景,属于高频刚 性支出,平滑新房销售波动影响。区域结构上,OPE 市场需求高度集中于欧美成熟市场, 2024 年北美和欧洲市场全球占比分别为 53%、28%,北美市场增速高于整体,预计 2024- 2029 年 CAGR 约为 5%,主要系成熟的私家庭院养护文化与高人均消费能力。品类结构上,2023 年全球 OPE 市场中燃油类产品占比高达 72%,电动类产品占比 28%,锂电化 替代空间广阔。