在融资难、成本高的市场环境下,一份高质量的银行贷款可行性研究报告(简称“可研报告”)往往是企业撬动资金杠杆的关键钥匙。但现实中,许多企业因报告逻辑混乱、数据失真、风险揭示不足等问题,直接被银行拒之门外。

今天,我们结合银行风控视角,为你拆解贷款类可研报告的5大核心编制要点,助你提升融资成功率!

一、精准定位:

银行到底想看什么?

银行不是投资者,而是风险管理者。可研报告需摒弃“企业自夸式”描述,转而围绕还款能力展开论证。重点回答三个问题:

1、项目如何产生稳定现金流?

2、风险发生时如何保障还款?

3、企业整体偿债能力是否匹配贷款额度?

二、政策合规性:

不可触碰的红线

银行对政策敏感度极高,以下雷区务必规避:

●产业政策:是否属于限制/淘汰类行业?

●环保法规:环评手续是否齐全?是否存在“未批先建”风险?

●土地合规:用地性质是否与项目匹配?是否存在违规占用耕地风险?

●资本金比例:是否符合国家最低资本金要求(如基建项目需20%以上)?

三、财务测算:

用数据说服银行

项目的财务分析是融资可研报告的重中之重,它是预测项目经济效益好坏的直观体现,也是贷款机构考察项目是否值得借贷的重要依据。

通常对一个项目进行财务评价,需要进行多个表格的测算分析,从不同的表格中得到不同的评价指标,这些表格主要有:

●总投资估算表

●借款还本付息表

●项目资金使用计划与资金筹措表

●流动资金估算表

●营业收入、税金及附加估算表

●总成本费用估算表

●利润与利润分配表

●资产负债表

●项目投资财务现金流量表

●资本金现金流量表

●敏感性分析表

●经济评级指标汇总表

从测算表中可得出的财务指标有财务内部收益率、投资回收期、内部收益率、财务净现值、偿债备付率、利息备付率等,以上指标都与项目融资可行性存在着重要关系。而项目的投资、收入、成本等数据都要求有数据来源,表格中每一个数据都应经得起推敲,而这些数据的来源与市场分析有着密不可分的关联。

四、风险应对:

展示你的“防火墙”

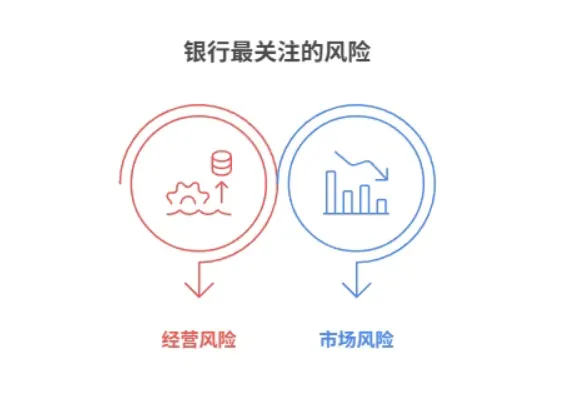

银行最关注两大风险:

01

市场风险:需求不足、价格波动如何应对?

应对方案:签订长期供销合同、引入价格对冲机制

02

经营风险:管理团队变动、技术迭代怎么办?

应对方案:设置关键人才股权激励、预留技术升级专项资金

五、还款来源:

让银行吃下“定心丸”

还款来源需满足分层设计原则:

1、第一还款来源:项目自身现金流(需占还款总额70%以上)

2、第二还款来源:企业综合收益(如母公司其他业务利润)

3、第三还款来源:抵押物变现价值(抵押率建议控制在评估值50%-60%)

好的报告是“翻译官”。银行风控人员每天要审阅数十份报告,一份优秀的可研报告需要完成两个关键转化:

1、将企业优势转化为银行可理解的风控语

2、将项目愿景量化为可验证的财务数据