引言:从退役潮到城市矿山

一、宏观驱动力:为什么要回收?

1.1资源安全的战略需求

1.2环保与碳排放的双重约束

1.3巨大的经济价值与退役潮兑现

二、产业链全景:从回收到再生

2.1上游:废旧电池的来源与回收网络

2.2中游:核心技术与工艺

2.3下游:再生材料的应用闭环

三、竞争格局:从百家争鸣到龙头主导

3.1“正规军”与“游击队”的博弈

3.2三类主导企业

3.3行业洗牌加速

四、财务与盈利分析

4.1从成本倒挂到盈利修复

4.2头部企业财务数据拆解:以格林美为标杆

4.3盈利模型与经济性

五、回收对锂价的影响机制

5.1回收供给已成实质性影响力量

5.2三重影响机制

5.3对不同产业链环节的影响

六、行业痛点与挑战

6.1合规困境:正规军“吃不饱”

6.2产能利用率与周期风险

6.3技术与标准化瓶颈

七、锂资源自给自足的路径与时间预估

7.1国内原生资源大开发——第一支柱

7.2回收城市矿山——第二支柱

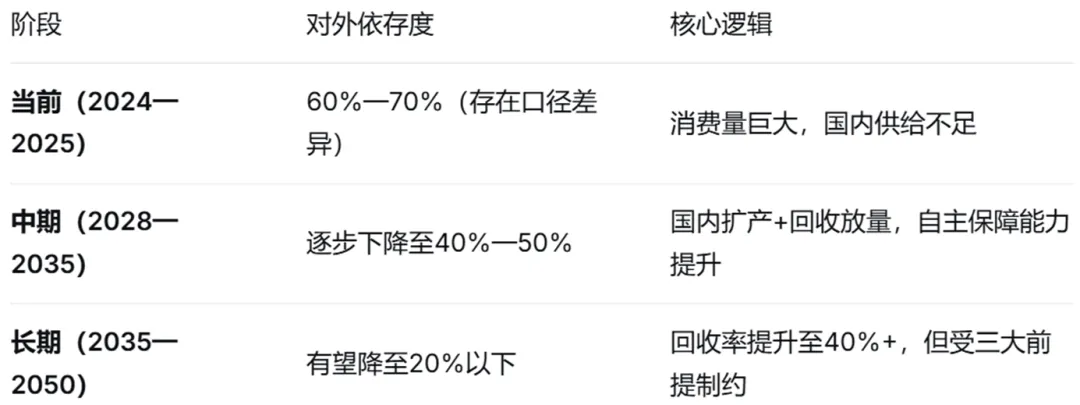

7.3对外依存度变化趋势与综合判断