作者:工商部 | 陈杰

盐化工是以原盐为主要原料生产纯碱、烧碱、PVC等基础化学品并延伸至精细化工与盐湖化工的基础产业,广泛服务于国民经济多领域,产业链呈资源—基础品—精细化工—终端应用四级结构。当前行业呈现供给充裕、需求放缓格局,原盐、纯碱、烧碱均面临不同程度产能过剩,价格持续承压;纯碱天然碱法成本优势凸显,烧碱受电力与氧化铝需求制约,行业盈利分化,龙头企业优势巩固。未来行业将走向结构性产能优化与绿色低碳转型,天然碱法占比提升、离子膜电解等节能技术推广;新能源产业链成增长核心,光伏玻璃、碳酸锂、盐湖提锂带动需求增量;行业将加速落后产能出清、集中度提升,并迈向高端化、精细化、绿色化高质量发展新阶段。

01

盐化工行业概述

1.1 盐化工产业分类

盐化工行业是指利用盐或盐卤资源,通过一系列化学加工过程,将其转化为纯碱、烧碱、氯气、氢气、盐酸、氯化铵等基础化工产品,并进一步进行深加工和综合利用的产业体系。作为“三酸两碱”中“两碱”(纯碱和烧碱)的主要来源,盐化工被誉为“化学工业之母”,其产品广泛应用于化工、轻工、纺织、建材、国防、医药、食品等国民经济的各个领域。根据产品结构和加工深度,盐化工行业可分为三个层次:原盐、基础盐化工、精细盐化工和盐湖化工。不同层次的产品附加值差异显著,产业链延伸空间广阔。

1.2 盐化工产业链结构

盐化工产业链呈现“资源—基础化学品—精细化工—终端应用”的四级结构,各环节紧密关联、相互支撑。上游资源端:原盐是盐化工产业链的起点,主要包括海盐、湖盐和井矿盐三大类。我国盐资源储量丰富,分布广泛,是全球原盐主要生产国。在全球盐产品结构中,海湖盐约占70%,矿盐约占30%。我国原盐消费结构中,两碱工业用盐占比约70%,食用盐占比约15%,其他用盐占比约15%。中游制造端:以纯碱工业和氯碱工业为双核心。纯碱生产主要采用氨碱法、联碱法和天然碱法三种工艺;氯碱工业则通过电解食盐水生产烧碱、氯气和氢气,并进一步生产聚氯乙烯(PVC)等衍生产品。中游环节的技术路线选择、工艺水平和规模效应对企业竞争力具有决定性影响。下游应用端:涵盖玻璃制造(平板玻璃、光伏玻璃、日用玻璃)、氧化铝、造纸、印染化纤、洗涤剂、化工、建材、新能源等众多领域。其中,玻璃行业是纯碱最大的下游消费领域,占比约50%;氧化铝是烧碱最大的下游应用领域,占比约28%~32%。下游需求的结构性变化直接影响盐化工产品的市场走势。

1.3 主要产品体系

纯碱:纯碱是重要的基础化工原料,按堆积密度分为轻质纯碱和重质纯碱。重质纯碱主要用于生产平板玻璃和光伏玻璃,轻质纯碱用途广泛,应用于化工、冶金、纺织、食品等行业。我国纯碱生产工艺以氨碱法和联碱法为主,据中国纯碱工业协会统计数据,2025年全国纯碱产能中联碱法、氨碱法、天然碱法产能占比分别为46.32%、31.14%、22.54%。但天然碱法单吨成本约600~1,000元,远低于1,200~1,500元/吨的氨碱法和联碱法,凭借成本优势,天然碱法的市场占有率正在加速扩张。产能方面,2026年3月末,国内纯碱产能约为4,388万吨。

烧碱:烧碱是氯碱工业的核心产品,具有强腐蚀性,分为液碱和固碱两种形态烧碱,烧碱下游应用高度分散,氧化铝、基础化工原料制造、造纸、印染化纤为主要消费领域。主流生产工艺为离子交换膜电解法,具有能耗低、污染小、产品质量高等优点,单吨生产成本约2,000元左右。产能方面,根据国家统计局数据显示,2025年我国烧碱产量约4,654万吨,产能利用率约85%。

聚氯乙烯(PVC):PVC是氯碱工业的另一大主要产品,也是产量最大的通用塑料。生产工艺分为电石法和乙烯法,我国以电石法为主。2024年我国PVC产能约2,754万吨,产量约2,344万吨,产能利用率约78%。PVC下游主要用于管材、型材、薄膜等地产相关领域,受房地产市场波动影响显著。

精细化工产品:精细化工产品是基础化工产品通过深度加工制得的高附加值化学品,其种类丰富,产业链延伸较为广阔,主要包括:一、含氯精细化学品,如氯乙酸、环氧氯丙烷、氯化苄、氯化石蜡等,广泛应用于农药、医药、染料、增塑剂、阻燃剂合成;二、含钠精细化学品,如硅酸钠、偏硅酸钠、亚硫酸钠、硫代硫酸钠等,用于洗涤剂、水处理剂、造纸助剂、纺织印染助剂;三、氯碱下游深加工产品,如聚氯乙烯糊树脂、氯化聚氯乙烯、氯化橡胶等特种树脂,用于涂料、粘合剂、防腐材料;四、耗氯有机中间体,如二氯乙烷、四氯化碳替代品、含氟精细化学品等,作为制冷剂、发泡剂、电子清洗剂的原料;五、功能性盐类产品,如高纯氯化钠、低钠盐、营养强化盐、软水盐等,满足食品、医药、水处理特定需求;六、盐湖资源综合利用产品,如碳酸锂、氢氧化锂、硼酸、溴素等,用于新能源电池、电子陶瓷、阻燃材料。精细化工产品具有技术密集、附加值高、应用领域专一等特点,是盐化工产业从基础大宗化学品向高端化、精细化延伸的关键方向,在新能源、电子信息、生物医药、绿色环保等战略性新兴产业中发挥着不可替代的作用,代表了传统盐化工产业转型升级的核心路径。

02

盐化工行业发展状况

2.1 供需格局:供给充裕,需求放缓

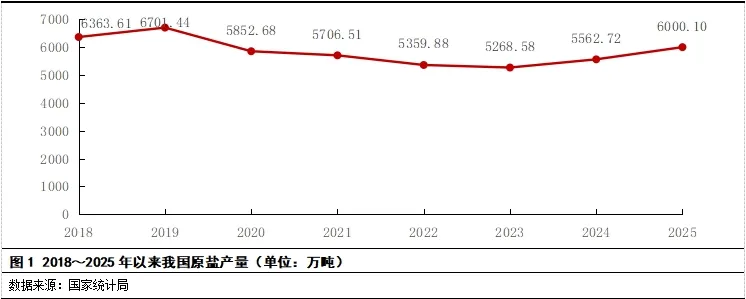

从上游原料看,2025年我国原盐行业产能充裕,供应增速高于需求增速,呈供大于求的格局。2025年,我国原盐全年产量约6,000.10万吨。按生产原料结构划分,井矿盐占比已超过60%,海盐、湖盐分别占25%和15%。进口方面,2025年中国原盐全年进口总量为1,292.4万吨,主要进口来源国中,印度占比超过75%,其余份额主要来自于澳大利亚和墨西哥等地。

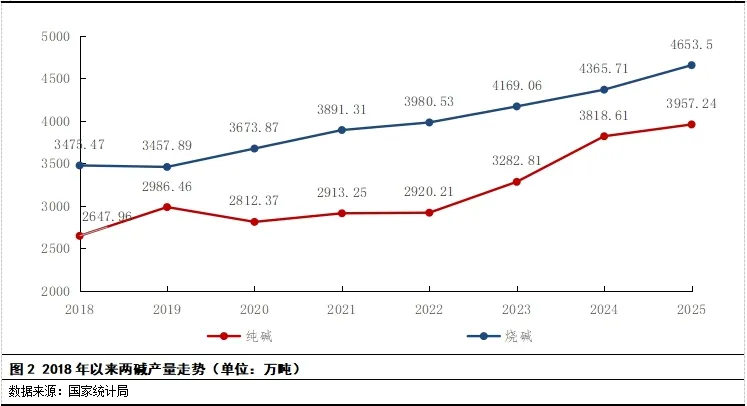

从两碱供需看,纯碱和烧碱产能均持续扩张,但供需态势出现分化。纯碱方面,2025年行业产能延续扩张态势,年底总产能约4,300万吨,同比增长6.3%,为近五年峰值;全年产量3,797万吨,环比增长3.6%;表观消费量预计3,500万吨左右,环比略有下降。供应增速快于需求增速导致行业过剩程度加剧,价格重心下移,全年重质纯碱主流终端均价约1,400元/吨,同比下跌30.2%,行业普遍陷入亏损运行。受此影响,全年纯碱进口量仅2.5万吨,同比下降97.4%;出口量则达219万吨,同比增长79.7%,出口成为消化国内过剩产量的重要途径。烧碱方面,2025年行业产能同样保持增长,年底有效产能约5,321万吨,全年实际新增有效产能约400万吨;全年产量4,653.5万吨,同比增长6.59%,表观消费量约4,250万吨,同比增长约4.4%,净出口量约300万吨,同样呈现供给增速大于需求增速的特征。

综合来看,我国盐化工行业正面临结构性矛盾:上游原盐供应充裕但需求增速放缓,纯碱和烧碱产能过剩矛盾突出。

2.2 价格走势:持续承压,产能去化是未来走势关键变量

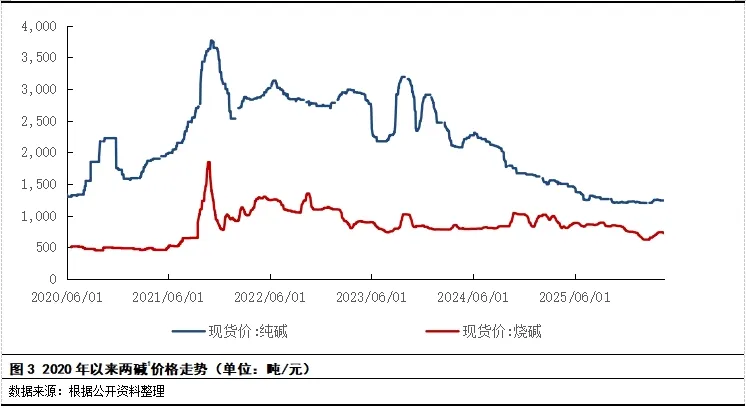

2020年以来,纯碱与烧碱价格走势呈现显著分化和周期性波动。纯碱价格经历了"暴涨~暴跌"的剧烈周期:2020~2021年,受外部环境影响及"双碳"目标刺激,光伏玻璃产能激增带动纯碱需求暴增,价格暴涨75%创历史新高,2021~2023年均价格维持在2,000元/吨高位;但2023年后随着内蒙古博源化工股份有限公司(以下简称“博源化工”)等新增产能集中释放,价格连续六季度下跌,2025年市场均价跌至1,250元/吨,较年初1,500元/吨下跌18.19%,年末价格仅1,250元/吨左右,全年呈现"高供应、弱需求、高库存"三重压力下的震荡下行态势。相比之下,烧碱价格波动相对缓和但同样承压:2021年因能耗管控价格达到1,900元/吨高点,2022年均价维持1,230元/吨,随后逐年回落,2025年呈现"先涨后跌"走势,年初从830元/吨冲高至一季度末900元/吨后持续回落,年末降至690元/吨附近,2026年初进一步跌至663.8元/吨,同比下滑36.59%。

两碱价格主导因素存在本质差异。纯碱核心驱动来自供需错配与产能结构变革:供应端产能持续增加,其中,天然碱法因成本低于1,000元/吨持续扩张,而氨碱法和联碱法企业陷入亏损,成本分化加剧价格竞争;需求端,房地产低迷导致浮法玻璃冷修增加,光伏玻璃产能过剩,重碱需求疲软,虽碳酸锂等轻碱需求增长但难以对冲,2025年表观消费量下降3,500万吨左右,年末库存达到超200万吨的历史高位。烧碱则受氧化铝产业链与电力成本双重制约:电力成本占总成本约50%,若电价上涨将带来显著成本上升,新疆等低价电力区域具备能源方面的成本优势;需求端氧化铝占比约35%,2025年产能虽达1.15亿吨但产量释放不及预期,非铝需求持续疲软,尽管出口爆发至410万吨缓解部分压力,但供需失衡仍压制价格。

成本结构与产业逻辑的差异决定了两碱价格走势的背离。纯碱成本受煤炭、原盐、石灰石综合影响,与玻璃、光伏产业链深度绑定,价格波动呈现"需求拉动型"特征;烧碱作为典型"电老虎",与氯气联产,价格受电力政策、氯碱平衡及氧化铝行业景气度主导,呈现"成本推动型"特征。2025年两者均面临产能过剩压力,但纯碱因天然碱法成本优势导致价格底部更深,烧碱则因出口高增长和氧化铝新增产能阶段性支撑,价格韧性相对较强。展望未来,纯碱价格取决于房地产复苏与光伏装机增速,而烧碱则取决于氧化铝产能投放节奏与电力成本变化,两者在新能源产业链的增量需求将成为新的价格平衡点。

03

市场结构

3.1行业集中度:龙头企业优势巩固,马太效应加剧

纯碱行业集中度持续提升,CR5超过60%。随着落后产能退出市场和头部企业扩产,我国纯碱行业集中度逐步提升,CR5由2020年的50%上升至2023年的60%。2025年末,我国共有超40家大型纯碱生产企业,其中产能排名前列的企业分别为博源化工、金山化工、中国盐业集团有限公司(以下简称“中盐集团”)、唐山三友化工股份有限公司(以下简称“三友化工”)和山东海化集团有限公司(以下简称“山东海化”)。

烧碱行业格局分散,区域特征明显。国内烧碱产量主要集中在华北、西北和华东地区。从产能规模分布看,行业呈现"金字塔"结构:规模超过100万吨的企业仅有5家,占比未超过10%,这种分散格局导致行业议价能力相对较弱,价格竞争激烈。

PVC行业一体化趋势加强,乙烯法企业优势凸显。2025年新增产能以乙烯法工艺为主,新投产装置多为一体化装置,成本竞争优势大。不具备氯碱一体化优势的中小规模企业利润严重承压,部分装置已处于长期停车状态。

3.2 区域竞争格局:资源禀赋决定产业分布,集群效应显现

内蒙古:天然碱资源富集,新兴产能高地。内蒙古依托阿拉善、通辽等地区丰富的天然碱矿资源,成为纯碱产能扩张的核心区域。远兴能源阿拉善项目是全球最大的天然碱生产基地,成本优势显著。同时,内蒙古煤炭资源丰富,电力成本低廉,也吸引了大量氯碱化工项目布局。

山东:海洋化工传统强省,产业链配套完善。山东是我国传统的盐化工大省,拥有丰富的海盐资源和完善的港口物流条件。山东海化、青岛海湾化学等企业在纯碱、烧碱、PVC等领域均具备较强竞争力。山东地区氧化铝产能集中,为烧碱提供了稳定的本地需求。

新疆:低成本电力优势,氯碱产业集聚。新疆地区煤炭资源丰富,电力成本显著低于内地,吸引了中泰化学、新疆天业等大型企业建设大型氯碱生产基地。新疆烧碱产能主要集中在石河子、吐鲁番等地,产品主要供应西北及周边地区氧化铝、造纸等行业。

青海:盐湖资源综合开发,新能源材料基地。青海盐湖锂资源占全国80%以上,盐湖股份、藏格矿业、中信国安等企业在察尔汗盐湖、一里坪盐湖、东台吉乃尔盐湖等布局碳酸锂产能。2025年青海盐湖碳酸锂产能超10万吨,成为全球新能源产业关键原料供应基地。

江苏、浙江:精细化工发达,产业链延伸充分。长三角地区依托完善的化工产业配套和下游应用市场,在氯碱深加工、精细化工产品领域具备优势。镇洋发展、嘉化能源等企业在乙烯法PVC、特种树脂等领域布局领先。

04

盐化工产业发展趋势

4.1 产能:结构性过剩延续,产能出清与优化并行

纯碱产能持续扩张但增速放缓,供需失衡格局延续。 2025年国内纯碱新增产能590万吨,产能增速约为15%,明显高于2024年水平。2023~2025年国内纯碱新增产能近1,200万吨,截至2025年底,国内纯碱总产能约4,300万吨,2026年预计仍将进一步攀升。从新增产能结构看,2026年规划投产项目主要包括河南金山化工集团(以下简称“金山化工”)湖北潜江150万吨/年联碱产能和湖南雪天盐碱新材料100万吨/年联碱产能,合计新增产能250万吨。值得注意的是,2026年新增产能投放计划较2025年明显放缓,上半年产能变动主要来源于2025年底投产的博源化工二期280万吨/年天然碱和应城市新都化工有限责任公司70万吨/年联碱项目的产能释放。产量方面,预计2026年国内纯碱产量接近4,000万吨,较2025年增加约50万吨,增幅约为1%。

烧碱产能保持增长,但投放不确定性增加,需求仍难有明显提振。2026年,行业规划新增产能约219~256万吨,预计有效产能将达到5,530~5,650万吨,产量或突破4,720万吨。然而,下游需求预计增长仍相对疲软,氧化铝受铝矿供应紧张等因素制约,实际产量释放不及预期,造纸、粘胶短纤等非铝需求增量有限,导致供需失衡格局延续。出口成为缓解国内压力的重要渠道,2025年烧碱出口量达410万吨,同比增长33.6%,但相对于庞大的产能基数,对冲作用仍显不足。政策层面,工信部"反内卷"政策及能耗双控要求将推动运行超过20年的约600万吨老旧落后产能退出,若政策切实落地,有望改善行业供需平衡。总体而言,烧碱行业正从规模扩张转向"控产能、优结构、强绿色"的高质量发展阶段,产能惯性释放与需求增速放缓的矛盾短期内难以根本扭转,行业整合与集中度提升将成为未来主要趋势。

PVC产能投放接近尾声,工艺结构持续优化。2025年规划新增产能约180万吨,多数为乙烯法装置,新投产装置为一体化装置,成本竞争优势大,2026年,仅浙江嘉兴嘉化装置计划投产30万吨/年,为乙烯法装置。从工艺结构看,乙烯法PVC占比逐步提高,电石法产能面临无汞化改造和能效升级压力。

产能出清机制逐步建立,落后产能加速退出。 国家发改委等五部门发布的《工业重点领域能效标杆水平和基准水平(2023年版)》明确,烧碱、纯碱、电石、聚氯乙烯(PVC)等领域原则上应在2025年底前完成技术改造或淘汰退出。在产能不断增加及企业利润压缩的背景下,2026年将是纯碱行业产能出清与结构优化的关键阶段。

4.2 价格:低位震荡成常态,成本支撑持续弱化

纯碱价格中枢下移,行业亏损加剧。预计2026年纯碱价格中枢为1,100~1,200元/吨,现货价格低点或降至1,050元/吨附近。从成本结构看,氨碱法成本最高,亏损情况最为严重;天然碱法以其独有优势维持盈利;联碱法成本居中。

烧碱价格先扬后抑,出口提供阶段性支撑。2026年下半年烧碱价格预计延续偏弱震荡格局,整体重心较2025年进一步下移或维持低位运行。主要是需求端则面临氧化铝开工受铝土矿供应紧张制约、造纸及粘胶短纤等非铝需求增量有限的双重挤压,国内供需宽松格局难以根本扭转。尽管出口延续放量态势可部分缓解国内库存压力,但相对于庞大的产能基数,对冲效果仍显不足。但若工信部"反内卷"及能耗双控政策切实推动约600万吨老旧落后产能退出,叠加氧化铝行业阶段性复产补库,下半年价格存在触底反弹的可能。总体而言,2026年烧碱市场将在"高供给、弱需求、强政策"的博弈中呈现区间震荡特征,价格上行空间受产能天花板压制,下行幅度则受成本支撑及出口需求托底,全年难有趋势性大涨行情。

价格驱动因素分化,政策干预预期增强。纯碱价格核心驱动来自供需错配与产能结构变革,天然碱法因成本低于1,000元/吨持续扩张,而氨碱法和联碱法企业陷入亏损,成本分化加剧价格竞争。烧碱价格则受电力政策、氯碱平衡及氧化铝行业景气度主导,呈现"成本推动型"特征。未来政策有望成为纯碱价格向上弹性的主要来源,通过对原材料供给和环保或能耗要求影响价格。

4.3 生产工艺:绿色低碳转型加速,技术迭代重塑竞争力

天然碱法成本优势凸显,市场份额持续扩大。天然碱法单吨成本约600~1,000元,远低于1,200~1,500元/吨的氨碱法和联碱法,凭借成本优势,天然碱法的市场占有率正在加速扩张。在产能不断增加及企业利润压缩的格局下,具有低成本、低耗能优势的天然碱法产能市场份额或将不断扩大,并逐渐主导市场;而高成本的氨碱法产能则将面临加速退出压力。

离子膜电解技术持续升级,能耗水平不断降低。膜极距离子膜电解槽技术改造是烧碱行业节能降耗的主要方向,与普通极距离子膜电解槽相比,生产1吨烧碱可节电70~100度。国家发展和改革委员会发布的《烧碱行业节能降碳改造升级实施指南》明确,鼓励具备条件的企业实施蒸发环节的技术装备改造升级,积极推广三效逆流蒸发等行业主流蒸发技术,逐步推广四效逆流蒸发技术。

盐湖提锂技术突破,资源综合利用水平提升。2025年,中信国安青海科技建成全球首条盐湖沉锂母液萃取提锂6,000吨级电池级碳酸锂产业化示范线,萃取产线锂回收率达98%以上,累计下线高品质电池级碳酸锂产品9,000吨。该技术采用自主研发脱钠卤吸附提锂工艺,实现了系统性的全流程优化与技术创新,显著提升了我国盐湖资源综合利用的整体效能。

4.4新兴增长极:新能源产业链成为战略支点

光伏玻璃需求增速放缓但仍是重要支撑。2025年光伏玻璃行业面临产能过剩压力,日熔运行区间预计在8.5~9万吨之间。尽管"反内卷"政策影响及产能快速扩张带来的竞争加剧可能导致2026年新增产能增速放缓,但光伏装机量的长期增长趋势仍将带动纯碱需求。预计2026年光伏玻璃对纯碱需求约600万吨,同比略有下降。

碳酸锂产业扩张带动轻碱需求增长。2025年国内纯碱需求出现近5年首次下降,但轻碱需求增长超预期,碳酸锂、小苏打用碱需求明显增加。预计2026年碳酸锂行业对纯碱需求约300万吨。轻碱下游碳酸锂、水处理、味精等行业预期增长8%左右,轻碱仍是需求增长核心。

盐湖提锂产能密集投放,锂资源自主化加速。我国盐湖锂资源占全国锂资源总量的70%以上,主要集中在青海、西藏地区。2025年以来,国内盐湖提锂项目明显加快投产进度:青海盐湖工业股份有限公司4万吨锂盐一体化项目于2025年9月底正式投运,现该公司碳酸锂总产能已达8万吨;藏格矿业股份有限公司旗下麻米错盐湖5万吨/年碳酸锂项目于2025年三季度启动全面建设,预计2026年可实现满产。

05

行业信用风险展望

5.1 主要企业财务状况

2025年化工行业周期性下行压力显著,从营业收入来看,样本企业整体承压特征明显。除滨化股份因新装置投产实现营收增长外,其余企业营收均出现不同程度下滑,反映出纯碱、氯碱等基础化工品需求疲软、价格低迷的行业共性困境。净利润方面,样本企业则受产品结构、生产工艺、所在区域等多方面影响,在整体利润缩减,亏损面扩大的基础上,存在一定结构差异。

5.2 行业信用风险展望

从样本企业的信用级别分布来看,主要是一家AAA央企和上海国资控股AAA省属国企,其余地方/省属国企均为AA+,两家民营企业主体级别为AA;从存续债规模来看截至2026年4月23日,样本企业合计规模为284.11亿元,主要集中于两家AAA级企业。

信用风险方面,预计行业整体信用风险趋于上行,企业分化加剧。2025年以来,纯碱、烧碱价格持续低位运行,氨碱法与联碱法企业已陷入深度亏损,行业亏损面扩大。纯碱价格中枢下移,高成本工艺路线企业现金流承压明显,部分中小企业已出现长期停车或被动出清迹象。烧碱虽受出口放量阶段性支撑,但氧化铝需求疲软、电力成本刚性特征,盈利空间持续收窄。PVC受房地产低迷拖累,电石法企业面临无汞化改造与能效升级双重资本开支压力,债务滚动能力弱化。龙头企业信用资质相对稳健,但需关注盈利下滑对偿债能力的侵蚀。

版权与免责声明

凡本微信公众号(“大公国际”)发布的所有文字、图片和音视频资料等内容,其版权均属于大公国际资信评估有限公司(简称“大公国际”)所有。未经大公国际授权,任何单位和个人不得擅自使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)或许可他人使用本微信公众号中的所有内容。已经大公国际授权使用的,应在授权范围内使用,并注明“来源:大公国际”。否则,大公国际将依法追究其法律责任。

本微信公众号涉及的所有观点、结论、建议仅供参考,不构成对任何单位或个人的投资性建议或意见。对于因直接或间接使用本微信公众号发布、转载的内容或者据此进行投资所造成的一切后果或损失,大公国际概不负责。

关于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)成立于1994年,是中国人民银行和原国家经贸委共同批准成立的全国性信用评级机构,拥有政府监管部门批准的全部评级资质,能够对中国资本市场所有债务工具和参与主体进行信用评级。

大公国际是中国国新控股有限责任公司的控股子公司,总部位于北京。现有从事评级作业和研究的专业分析师162人,99%具有硕士、博士学历。

成立30余年来,大公国际独立研究制定国家、地方政府和行业的信用评级标准,推动国内债务工具的创新设计与推广应用,先后对31个省(自治区、直辖市)和香港特别行政区、70多个行业的近万家企业进行信用评级。

地址 |

北京市西城区

三里河二区甲18号

电话 |

010-67413300