2025年营业收入188.32亿元,同比减少20.13%,归母净利润35.49亿元,同比减少35.67%。2025年营业总收入较上年实现稳健增长,2025年未完成计划目标。白酒行业正处于深度调整期的关键转折阶段。2025年,行业基本面承压,呈现“量缩价跌、库存高压、消费分化”三重特征。国家统计局数据显示,2025年1—12月规模以上企业白酒产量(折65度)354.90万千升,同比下降12.10%,自2019年以来连续第七年下滑。

一、2025年第二季度营业收入开始下滑

第一季度营收91.46亿元,同比增加10.38%;第二季度营收47.34亿元,同比减少14.22%;第三季度营收25.45亿元,同比减少51.64%;第四季度营收24.07亿元,同比减少46.62%。茅台营收在2025年第四季度开始下滑,古井贡营收在2025年第二季度开始下滑。

二、古井贡的利润表

1.渠道划分:线上营收10.08亿元,占比5.35%,毛利率67.37%;线下营收178.24亿元,占比94.65%,毛利率79.93%。古井贡还是线下渠道占比高。

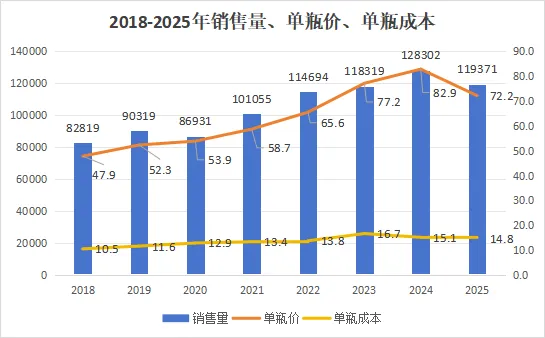

2.系列划分:营业收入185.40亿元,成本38.09亿元,毛利率79.46%,生产量107544.59吨,销售量119370.77吨,单瓶价72.24元,单瓶成本14.84元,量减价低引起营收的减少。

年份原浆营业收入145.92亿元,占比78.71%,营业成本22.10亿元,毛利率84.86%,销售量63714.49吨,单瓶价106.52元,单瓶成本16.13元,年份原浆营收的减少因为量减价低。古井贡酒营业收入19.22亿元,占比10.21%,营业成本9.62亿元,毛利率49.96%,销售量33550.28吨,单瓶价26.64元,单瓶成本13.33元,古井贡酒营收的减少因为量增价低。黄鹤楼及其他营业收入20.26亿元,占比10.76%,营业成本6.37亿元,毛利率68.55%,销售量22106吨,单瓶价42.62元,单瓶成本13.41元,黄鹤楼及其他营收的减少因为量减价低。

3.区域划分:华北营收10.58亿元,成本3亿元,毛利率71.65%,华北经销商1325家,平均单店营收79.86万元,平均单店成本22.64万元;华中营收166.48亿元,成本33.70亿元,毛利率79.76%,华中经销商2856家,平均单店营收582.91万元,平均单店成本118.01万元;华南营收11.13亿元,成本2.32亿元,毛利率79.18%,华南经销商656家,平均单店营收169.70万元,平均单店成本35.34万元;国际营收0.13亿元,成本0.05亿元,毛利率64.69%,国际经销商28家,平均单店营收45.55万元,平均单店成本16.08万元。

古井贡华中市场包括安徽、河南、湖北、江苏、上海,营收占比88.4%。坚定执行“全国化、次高端、古 20+、强塔基”战略,统筹白酒与“白酒+”业务。构建“安徽固本、长三角龙头、沿边及经济文旅区突破”的立体格局,同步推进国际化与电商布局,形成“国内稳健、海外增量”双轮驱动。

4.成品酒库存22455.12吨,半成品酒(含基酒)370631.68吨,2024年半成品酒(含基酒)293503.56吨。基酒大幅增加,主要是古井贡智能园区项目2025年完工,产能瓶颈的问题已解决,现在的问题是如何把产品卖出去。

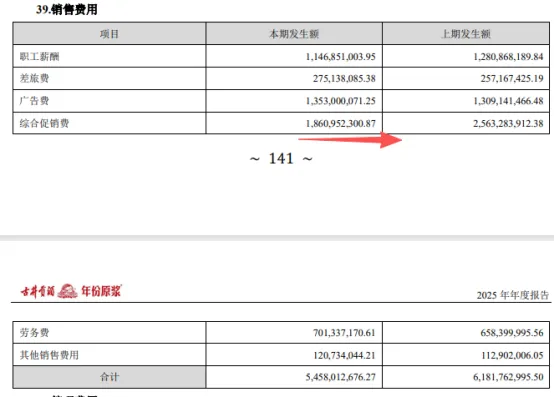

5.销售费用54.58亿元,销售费用率28.98%;管理费用14.55亿元,管理费用率6.12%;研发费用0.88亿元,研发费用率0.47%。2025年三费率37.18%,2024年三费率32.67%。看一下销售费用明细,综合促销费18.62亿元,2024年综合促销费25.63亿元,减少7.01亿元,公司主动减少综合促销费。究竟是为了保净利润,还是即使加大综合促销费,营收还是不增长呢?

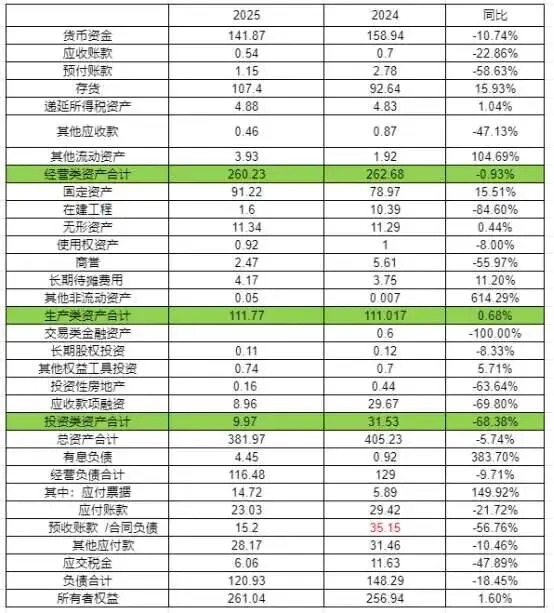

三、古井贡的资产负债表

1.2025年总资产381.97亿元,负债120.93亿元,净资产261.04亿元。经营类资产260.23亿元,占比68.13%;生产类资产111.77亿元,占比29.26%;投资类资产9.97亿元,占比2.6%。2026年5月25日,股价58.15港币/股,市值307.38亿港币,按汇率0.87计算,市值267亿元人民币,市净率1.02倍。

2.黄鹤楼酒业计提3.15亿商誉减值损失

2016年4月27日,公司以8.16亿元收购黄鹤楼酒业51%的股权,意味着黄鹤楼总收购价为16亿元,产生商誉4.78亿元。2016年收购后,公司每年进行商誉测试,直到2025年计提3.15亿商誉减值损失。黄鹤楼酒业2017—2024年营收合计104.05亿元,净利润合计11.45亿元以51%持股比例计算,净利润5.84亿元。公司投入8.16亿元,产生5.84亿元净利润,现在又计提3.15亿元商誉减值损失,公司对黄鹤楼酒业商誉计提标准挺严格的。

大家发现没,主要控股参股公司分析的净利润和重要非全资子公司的主要财务信息的净利润数据不一样。这个问题@三娘早就提出来了,“古井中报P22营业收入8.66亿,净利润1.035亿,而P136的营业收入8.66亿,净利润却变成了1.01亿了,为什么不一样啊?我刚开始以为是中报错误,但翻了22年年报和21年年报均有这种情况。这是什么原因呢?”

古井贡的董秘认真回答,而且回答得还挺细致、专业!答:尊敬的投资者,您好!P22页与P136页的差异主要是披露口径的差异。P22披露的“主要子公司及对公司净利润影响达10%以上的参股公司情况”中的数据披露口径是该子公司层面合并数据。在2016年公司收购该子公司股权时对该子公司的净资产进行了相应的评估,该子公司部分资产存在评估增值。根据准则要求,公司在大合并层面对该部分资产在一定年限内进行分摊,分摊金额计入公司当期损益,P136披露的“重要非全资子公司的主要财务信息”数据口径包含了大合并层面资产增值及摊销后的金额。感谢您对公司的关注!

@白开水详细解答,我直接照抄了。根据董秘的回复,我们可以知道这两组数据都是合并数据,但是数据的口径不一样,P22的数据这样来理解:假设黄鹤楼没有被古井收购,在这种情况下,以黄鹤楼酒业这个实体为合并主体,将黄鹤楼酒业及其下面的所有子公司进行合并,将合并后的数据公布在P22这个表格。

董秘说P136的数据是“大合并层面数据”,所谓大合并层面,是指以“安徽古井贡酒股份有限公司”这个上市公司为合并主体进行合并,就是我们在财报中看到的四张合并报表。所以,P136的数据就是,站在“大合并层面”来看“小合并层面”—黄鹤楼酒业及其下面子公司的合并数据。在这种情况下需要考虑被购买方的资产评估增值,至于为什么要考虑评估增值,后面再举个例子来说明。

从大合并层面合并黄鹤楼酒业,这里涉及资产的评估增值在合并报表中的反映,具体评估增值情况见古井2016年报P129-P130,其中增值最大的就是无形资产,账面价值0.33亿元,而评估的公允价值达4.1亿元,这些增值在合并报表制作过程中,在考虑所得税的影响后按一定的年份进行摊销并影响本期合并利润表。

@白开水超简例子:甲是上市公司,A是一家有限责任公司,A的资产仅仅是一块地,账面价值1000万元,即资产负债表中资产1000万元,负债0,所有者权益1000万元。

这时候甲公司要收购A公司100%股权,于是对A的地进行了评估,评估价1600万元,评估增值600万元,假设最终交易价格2000万元,在不考虑税收影响时,可辨认净资产公允价值就是1600万元,合并报表的商誉是400万元。

假设这块土地使用权10年摊销完毕,那么在合并报表中每年应该摊销1000/10还是1600/10?很明显是1600/10,因为甲公司花费的钱除了商誉外是1600万元而不是1000万元,所以我们可以确定在甲公司的合并报表层面对这块地的摊销额1600/10=160万元,这个金额包括了增值部分的每年摊销额(600万元/10)。需要注意的是,这个增值部分(600万元)的每年摊销额60万元,仅仅存在于大合并报表中,在以黄鹤楼酒业为合并主体的“小合并报表”以及黄鹤楼酒业的个别报表中,是看不到这个摊销额的,因为站在后两者的视角下看,并不存在“增值”。感谢@三娘精彩提问,感谢@董秘认真回答,感谢@白开水详细解析,终于明白了这个知识点。

四、分红

2025年以总股本5.286亿股为基数,向全体股东每10股派送现金红利人民币34.00元(含税),合计拟派送现金人民币17.97亿元(含税)。2025年中期分红方案,向全体股东每10股派送现金红利人民币10元(含税),合计拟派送现金人民币0.53亿元(含税)。

2025年分红总额23.26亿元,2025年归母净利润35.49亿元,分红率65.53%。2026年5月25日,股价58.15港币/股,市值307.38亿港币,按汇率0.87计算,股价50.59元/股,分红4.4元/股,股息率8.7%,一年期定期存款利率1.1%,大家对比一下。

五、估值

2025年归母净利润35亿元,净利润增长率按12%计算,三年后净利润35×1.12×1.12×1.12=50亿元,三年内合理估值1375±10%,买点等于三年合理估值÷2,买点小于1375÷2=688亿元;一年内卖点(当年归母净利润50倍市盈率卖点打八折取值)35×1.12×50×0.8=1568亿元。2026年5月25日,股价58.15港币/股,市值307.38亿港币,按汇率0.87计算,市值267亿元人民币,市净率1.02倍,市盈率7.6倍,股息率8.7%。现在的古井贡,是用格雷厄姆的价格买入费雪的公司,有钱就买入,没钱就呆坐,没啥好说的。

六、一个小问题

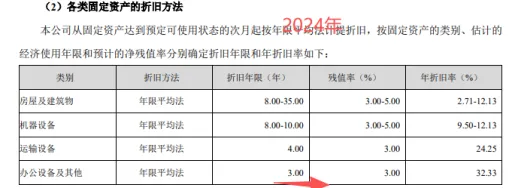

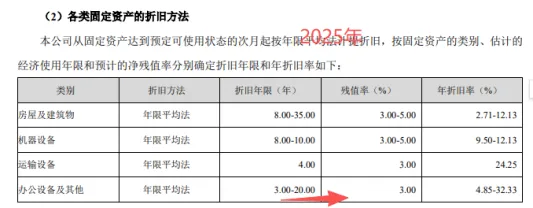

这个问题是@钟大壮发现的,我还真没发现,2025年办公设备及其他的折旧年限由原来3年变成3—20年,折旧年限改变没啥,但是在重要会计政策及会计估计中没有披露,原因不明。其他就不说了,坐等@钟大壮的消息。