法拉电子深度研究报告

研究日期:2026年5月22日 | 股价约167元 | 市值约377亿元

一句话概括:A股市场极为稀缺的"高ROE + 零有息负债 + 真现金流 + B端品牌力"四项全优公司,薄膜电容出货量全球第一,光伏市占率65%+,新能源车全球35%+。

公司名片

创建于1955年,1967年转产薄膜电容器,2002年上市。全球领先的专业薄膜电容器制造商。

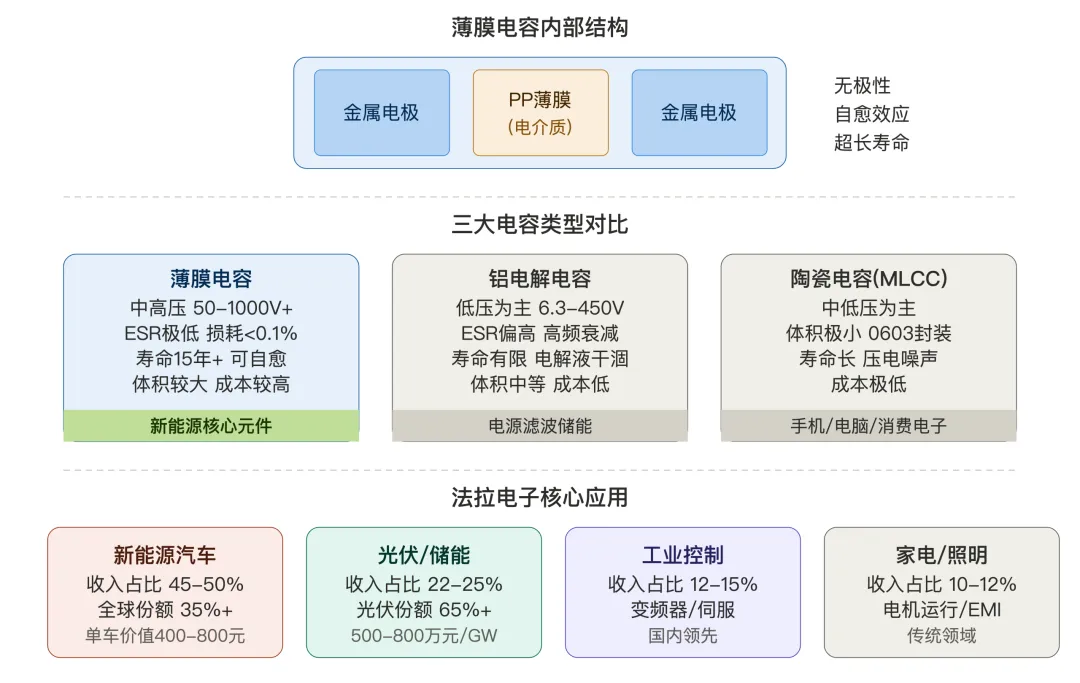

市场地位:按出货量(只数)计全球第一(年产能45亿只),按营收计全球第三(松下18%→TDK 12%→法拉13%)。光伏领域全球65%+(绝对第一),新能源车全球35%+(第一),国内市场40%+(断层第一)。

核心数据:2025年营收53.27亿元(+11.6%),归母净利11.92亿元(+14.7%),毛利率32.1%,ROE 21.5%,经营现金流/净利107%,有息负债:零。

全球竞争格局与市场地位

不同口径下的排名差异

| 按出货量(只数) | 全球第一 | ||

| 按营业收入 | 全球第三 | ||

| 光伏薄膜电容 | 全球第一(65%+) | ||

| 新能源车DC-Link | 全球第一(35%+) | ||

| 国内市场 | 国内第一(40%+) |

口径差异根源:松下/TDK以高端车规和工业产品为主,单价高,在营收口径领先;法拉电子覆盖全系列产品,出货量极大但含大量中低端产品拉低均价。但在新能源这一最大增量赛道上,法拉是无可争议的第一。

全球主要竞争对手

| 法拉电子(中) | ~13% | 出货量第一,新能源最强 | |

产品解析:什么是薄膜电容?

一句话解释

薄膜电容 = 以塑料薄膜(如聚丙烯)为绝缘介质、金属层为电极的"蓄电器"。结构像一个"薄膜三明治"——两层极薄金属电极夹一层绝缘塑料膜。

为什么新能源车和光伏必须用它?

核心原因:耐高压 + 低损耗 + 超长寿命 + 自愈能力。

| 中高压(50-1000V+) | |||

| 15年+(无电解液老化) | |||

| 有(局部击穿自动修复) | |||

新能源车的电机驱动系统电压高达400-800V、开关频率数万Hz,只有薄膜电容能同时满足耐高压、高频低损耗、15年以上寿命三大要求。薄膜电容是新能源车电驱系统和光伏逆变器中"不可替代"的核心元件。

制造难度:为什么只有少数企业能做?

6大核心工序:

• ① 基膜分切 → 微米级精度分切

• ② 金属化蒸镀 → 10⁻⁴Pa高真空下沉积0.02-0.1μm纳米级金属电极(壁垒最高)

• ③ 精密卷绕 → 激光定位±0.01mm,张力误差<5%

• ④ 热处理 → 消除内应力,稳定电容值

• ⑤ 喷金焊接 → 800-1000℃高温瞬时喷射形成金属端面

• ⑥ 赋能测试 → 施加10倍额定电压验证自愈特性

法拉电子在第②步——金属化蒸镀环节实现100%自供(年产4500吨金属化膜),这是最核心的成本和品质护城河。

下游应用与单车价值量

单车价值量:新能源车平均400-800元/车(800V平台更高),光伏约500-800万元/GW。

十年财务数据一览

| 2025 | 53.3 | 11.9 | 32.1% | 21.5% | 107% |

财务核心特征

亮点:

• 连续10年盈利增长,净利润CAGR约13.8%

• 有息负债:零,全部自有资金发展

• 经营现金流常年覆盖净利润,2025年比值107%

• 三项费用率仅4.37%,销售费用率仅1.08%

• 上市以来累计分红49亿元,远超融资额

隐忧:

• 毛利率从43.2%(2018)降至32.1%(2025),7年降11个百分点

• 2026Q1经营现金流仅322万元,同比下降98.88%,需持续关注

• 应收账款占净利比122%,规模偏高

毛利率下行深度解读:七年降了11个百分点

从43.2%(2018峰值)到32.1%(2025),7年降11个百分点,这是投资者最关心的问题。

① 产品结构切换——最核心原因

| 56% | |||

| 22% | |||

| ~18% |

核心逻辑:这不是经营恶化,而是"成长的代价"。公司主动从天花板低的传统市场转型到新能源大市场,代价是毛利率结构性下降。车用电容行业通行毛利约28%,法拉与松下(26.8%)、TDK(28.5%)处于同一水平。

② 原材料进口依赖:核心原材料聚丙烯基膜70-80%依赖进口(日本东丽),高端超薄膜国产化率不足20%。上游降价传导存在半年以上滞后。

③ 行业竞争加剧:铜峰电子等对手扩产;比亚迪自产电容削减外部采购;车规产品年降3-5个百分点是行业惯例。

④ 新产能爬坡的固定成本摊销:南海路新厂区26亿固定资产2026年Q1刚投产,折旧计提但产能利用率尚低,是"必经阵痛"。

毛利率能稳住吗? 管理层判断车规价格基本见底,"整体不会再继续降低"。叠加800V高压平台(ASP翻倍)、AI服务器HVDC(毛利40-55%)等高端新品放量,毛利率有望在30-33%区间企稳甚至小幅回升。不过回到40%以上几乎不可能——那是传统小批量高毛利时代的尾声。

管理层:28年一线历练的董事长

控股股东为厦门市法拉发展有限公司(37.33%),实控人为厦门市国资委。

董事长卢慧雄:1974年生,厦门大学本科。1996年以技术员身份进入法拉,28年从基层做到董事长。历任供应部副经理、出口部经理、总经理助理,典型的内部培养。

高管平均年薪约230万,薪酬合理。平均年龄52岁,新引入44岁董事王跃晓可能意味着接班布局。

四重竞争壁垒

第一重:全产业链垂直整合

• "基膜→金属化膜→电容器"全链条布局

• 金属化膜自供率50%+,带来8-10个百分点成本优势

• 掌握1.2微米超薄金属化膜批量生产,全球领先

第二重:客户认证壁垒

• 车规AEC-Q200认证需2-3年

• 已深度嵌入比亚迪、特斯拉、华为等供应链

• 进入后替换成本极高

第三重:规模效应

• 国内市占率40%+,断层第一(第二名仅5%)

• 年产能45亿只,是铜峰电子的4.5倍

• 较松下、TDK成本低15-20%

第四重:技术工艺

• 50年薄膜电容制造经验

• 238项专利(发明专利70项)

• 特高压柔直干式电容:国内唯一大规模供货

• SST固态变压器:国内唯一具备批量供货能力

波特五力风险分析

| 中高 | ||

产能扩张全景:未来两年有望"再造一个法拉"

产能跃升的关键信号

2025年固定资产从14.86亿猛增至20.49亿元(+37.8%),在建工程从3.23亿骤降至0.83亿元(-74.3%),资本支出5.45亿元(+39.5%)。核心产能项目已全部建成,进入产能爬坡阶段。

五大产能项目

| 南海路新厂区 | 2026年Q1已投产 | ||

| 东孚新区扩产 | |||

| 匈牙利工厂 | |||

| 马来西亚工厂 | |||

| 技改四期 |

当前厦门三大基地总占地33万平方米,产线整体处于供需紧平衡状态。

"再造一个法拉"——营收弹性

• 2026年:南海路投产爬坡 + 匈牙利达产 + AI服务器专线投产 → 机构预测营收80亿+

• 2027年:南海路持续爬坡 + SST放量 + AI服务器放量 → 机构预测营收100亿+

• 2028年:马来西亚投产 + 南海路接近满产 → 海外收入占比大幅提升

26亿投资的南海路厂区达产后释放新增产值,叠加AI服务器、SST等新业务放量,2027-2028年营收有望从53亿翻倍至100亿+。

全球化:从"产品出海"到"产能出海"

• 新加坡平台:2025年8月设立,境外投资管理中枢

• 匈牙利工厂:租赁厂房已承接欧洲车企8亿元订单,自建产线达产后全球产能增30%

• 马来西亚工厂:替代原匈牙利自建方案,投资≤2亿元,预计2028年投产

• 海外收入:当前占比约19.5%,目标提升至30%+

• 战略目的:规避欧美贸易壁垒,贴近核心客户

未来增长三级跳

• 第一级:新能源车+光伏+储能(已放量,储能市场增长最快)

• 第二级:AI服务器+特高压(AI服务器已进入供应链,特高压已批量交付)

• 第三级:SST固态变压器(2026年验证,2027年放量,单GW价值提升10倍)

五大关键增长点

800V高压平台——单车薄膜电容价值从400-500元提升至800-1200元,国内800V渗透率2025年约15%,2027年预计40%+。

储能市场——公司在光伏2026年需求趋缓判断下,储能成为新能源板块最强增长点。

AI服务器电源——800V HVDC架构下单台电容价值提升5倍以上,已组建专项团队联合开发。

特高压柔直——2025年9月首批国产化干式电容已在甘浙±800kV工程发货。"十五五"电网投资预计较"十四五"增长40%达4万亿元。

SST固态变压器——传统变压器几乎不用薄膜电容,SST架构变为刚需。2026年国家发改委发文要求"算电协同",直接利好。

当前估值

PE(TTM)约31.6倍,处于近5年中高位(历史中位约25倍)。2026年机构一致预期EPS 6.01元,前瞻PE约27.8倍。股息率约1.4%。

核心风险清单

高端基膜进口依赖(2-4μm依赖日本东丽)——最大短板

新能源行业周期波动(车+光储占78%收入)

毛利率持续下行趋势(7年降11个百分点)

2026Q1经营现金流断崖式下降(-98.88%)

产能爬坡不及预期(南海路五年满产节奏、马来西亚建设进度)

海外经营风险(马来西亚法律法规差异、贸易政策变化)

SST商业化不及预期的远期风险

国内中低端价格战(铜峰电子等扩产)

总结

法拉电子是A股市场极为稀缺的"高ROE+零有息负债+真现金流+B端品牌力"四项全优公司:十年ROE均值21.1%,零有息负债,经营现金流/净利润>100%,薄膜电容出货量全球第一,光伏领域市占率65%+,新能源车全球35%+。

产能扩张进入兑现期:2025年近5亿元在建工程竣工转固,2026年Q1南海路新厂区正式投产,2026-2028年营收有望从53亿翻倍至100亿+,具备"再造一个法拉"的产能基础。

三大新增长引擎:储能市场快速增长、AI服务器电源从0到1突破、特高压柔直国产替代已批量交付,加上SST固态变压器的远期期权,公司在新能源之外正构建多元化的第二增长曲线。

主要风险在于:高端基膜依赖进口、毛利率下行趋势、新能源行业周期波动、以及2026Q1经营现金流异常需要持续关注。

免责声明:本报告仅供研究参考,不构成任何投资建议、评级或推荐。所有数据来源于公开信息,投资者应独立判断并自行承担投资风险。