大摩最新研报宣告:AI 的投资已经进入第二阶段。 算力的极限不再取决于芯片的工艺,而取决于电网的负荷。这是一场由算力倒逼能源革命的系统性工程。

“AI 的尽头是能源。”

两年前,当科技大佬们说出这句话时,很多人或许只当是一句行业前瞻。但在 2026 年的今天,这个预言正在变成数万亿美元的真金白银。

5 月 25 日,摩根士丹利(大摩)发布最新研报指出:

人工智能(AI)时代正在把“能源安全”从传统宏观议题,升级为未来十年全球最重要的资本开支主线之一。亚洲正在进入一轮规模超过 5.5 万亿美元 的能源投资超级周期。

AI 数据中心、电力短缺、地缘政治和供应链重构,正在共同推动能源行业重新进入一个“黄金时代”。

这不仅仅是在谈论“电费增加”,而是一场颠覆全球资本格局的能源基建军备竞赛。

01 / 核心逻辑:没有能源,就没有 AI

过去两年,全球资本市场都在为“算力层”疯狂——英伟达的芯片、光模块、HBM 存储。

但到了今天,行业最大的瓶颈已经悄然转移: 算力的极限,不再取决于芯片的工艺,而取决于电网的负荷。

大摩在研报中给出了几组惊人的预测:

●增量恐怖: AI 将推动亚洲新增 75GW 左右的数据中心容量。

●电力黑洞: 到 2030 年,光是数据中心的耗电量,就将吞掉亚洲新增电力需求的 六分之一。

●资本易主: 亚洲能源年均投资规模将从过去十年的 6600 亿美元,暴增至未来的 1.12 万亿美元。AI 基础设施投资正在全面反超传统科技硬件的资本开支。

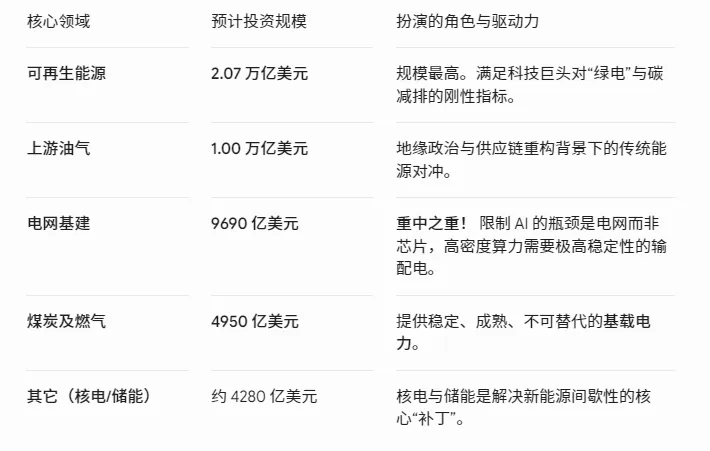

02 / 5.5万亿美元,钱都投向了哪里?

面对如此庞大的资金体量,大摩对其在 2026-2030 年 间的具体投向进行了精确拆解。

电力体系,毫无疑问高居核心位置:

03 / 务实的冷思考:传统火电的“二次黄金期”

在这份报告中,大摩提出了一个非常务实、且在中国市场极具共鸣的观点: 煤炭和天然气,正在重新回到能源体系的核心。

AI 数据中心运行要求 24小时无间断、高稳定性。风电、光伏等清洁能源在储能技术彻底质变前,由于其“靠天吃饭”的间歇性,无法独自支撑这种高负荷。

因此,作为大规模基载能源的火电(煤电、气电),战略地位正在重新上升。

亚洲拥有全球 60% 以上的煤炭储量。在保障区域“能源自主”的背景下,传统能源正迎来一轮极为魔幻的“估值修复”。

04 / 谁是这场超级周期的最大赢家?

这场长达十年的超级周期,直接对应的就是固定资产投资(CapEx)的全面爆发。从产业链传导路径来看,有三大核心板块将直接承接这 5.5 万亿美元的泼天富贵:

1️⃣ 全球“电力设备”与“特高压输配电”

电网才是真正的瓶颈。数据中心需要高压变压器、特高压输电线路(UHV)、配电柜及智能化电网管理软件。 由于欧美及亚洲多国电网设备严重老化,拥有成熟、高效、且具备成本优势的电力设备出海企业,将迎来长线高景气度。

2️⃣ 科技硬件生态:高密度电源与液冷散热

AI 服务器的功耗远超传统服务器,对机房的电源管理系统(电源模块、UPS)和散热系统(液冷管路、冷却液、CDU)提出了严苛的要求。在资本开支主线中,这是科技硬件与能源最直接交汇的暴利领域。

3️⃣ “核电”与“绿电+储能”综合运营商

在清洁能源指标与稳定电力需求的双重夹击下,核电作为唯一能提供稳定基载的清洁能源,其估值正在被全球市场重塑。同时,能提供稳定“绿电+储能”一体化解决方案的综合能源运营商也将长期受益。

资本市场往往“短期高估 AI 的应用爆发,但长期低估 AI 带来的基建重构”。

大摩这份报告正式宣告:AI 投资已经进入第二阶段。

未来的估值溢价,将明确向那些能在这个庞大供应链里提供稳定设备、硬核科技硬件生态与优质能源供给的企业倾斜。这是一场耐力赛,而能源,就是最底层的筹码。

免责声明:本文内容仅供参考,不构成任何投资建议。

? 互动话题:

你认为在这场 5.5 万亿美元的能源超级周期中,哪些板块最具备爆发力?

欢迎在评论区留下你的深度见解,我们一起聊聊!