这本书采购于2023年5月14日,刚买回来看了几章觉得写得特别好,但是看起来确实比较累,需要全神贯注地去看,所以后来又放在书架上落灰了好久,最近拿起来再看就觉得得逼着自己把看完的章节做一个总结和输出,所以打算最近的公众号就以这本书为主来写一写自己的阅读心得。

面子:利润表告诉了我们什么

企业最重要的三张财务报表分别是资产负债表,利润表和现金流量表,张老师把他们亲切地叫做:“底子,面子和日子”。后来出现的所有者权益被称为“根子”,这些叫法不用多解释都应该很清楚地明白这些报表分别表达哪些信息。

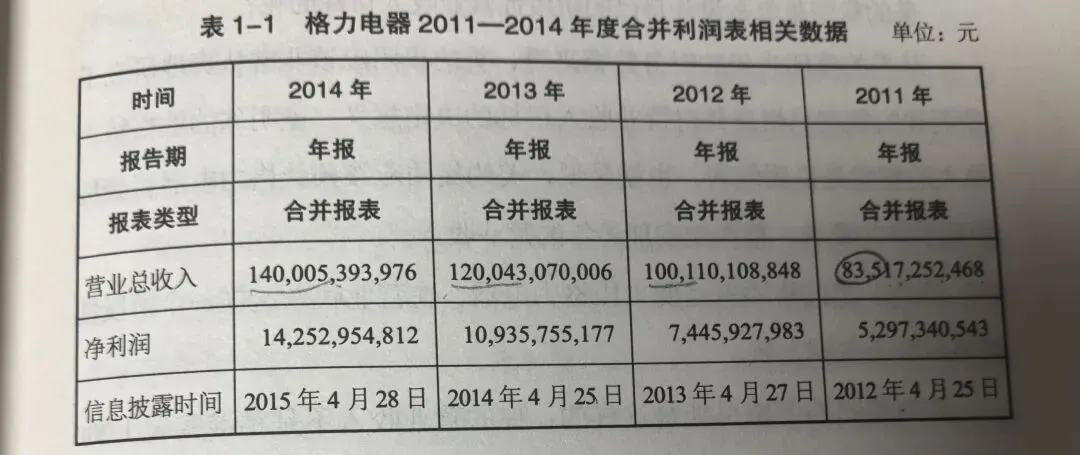

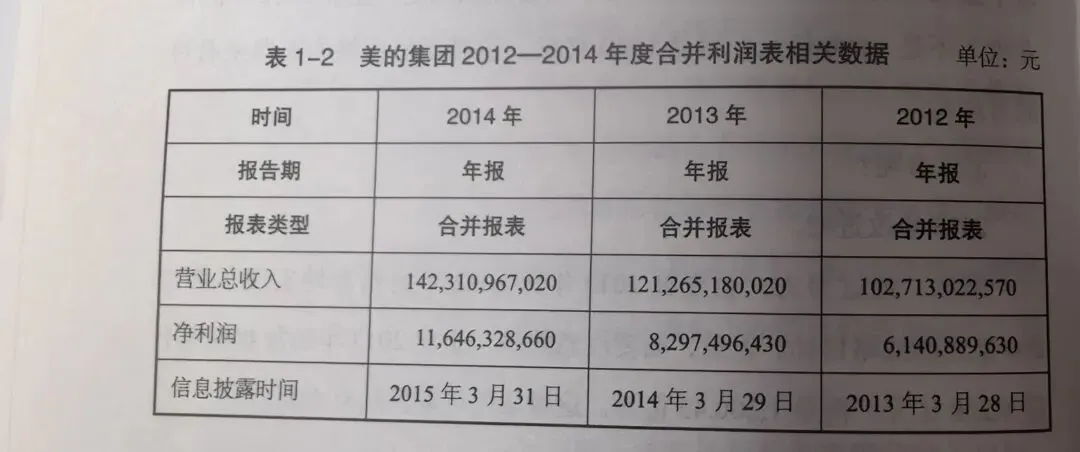

利润表的第一行一般是营业总收入,这也是衡量一家公司大小非常关键的因素,也是很多企业奋斗的目标之一,也就是要把公司做大。书中以格力和美的为例,讲述了2011-2014年两家公司营业总收入的变化情况,这也是董明珠在2012年升任格力电器董事长时定下的目标:2012年实现应收1000亿元,从2013年起每年增长200亿,如下报表显示这几年确实如此完成了目标增长。

什么利润最重要

除了营业总收入,利润表里最重要的当然是利润了,那什么利润最重要呢?

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资净收益+公允价值变动净收益+资产减值准备+信用减值损失+资产处置收益

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税

营业利润和净利润哪个更有价值呢?实际上各有价值,从分析的角度来看,营业利润的价值是更大的;从衡量企业对股东的综合回报能力及估值角度来看,净利润的价值是更大的。

这里还有一个炒股人知道的一个概念:

市盈率=企业股价/每股收益

一般情况下,市盈率越高,企业的估值也就越高,但是知道数学公式之后也应该明白,其实市盈率也不是越高越好。

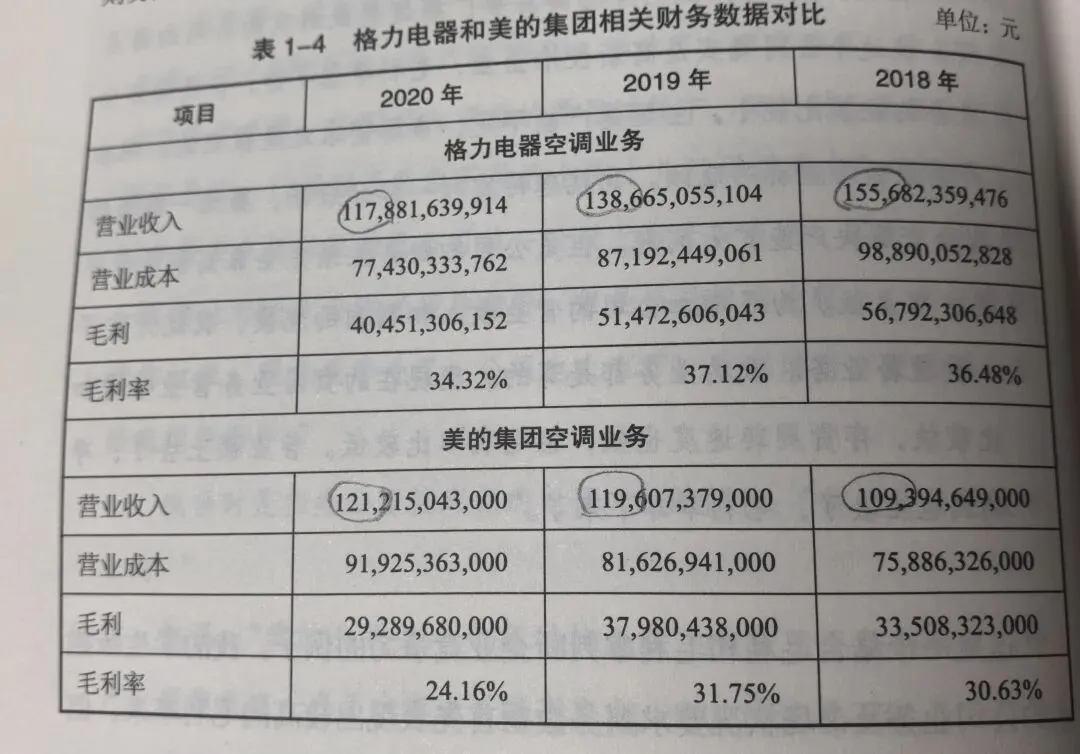

看基础盈利能力:毛利和毛利率都极其重要

顾名思义,毛利=营业收入-营业成本,毛利体现了企业的初始竞争力。从下表对比数据来看,虽然格力电器的营业收入有所下滑,但是毛利率一直比美的集团要高6-7个点。

看发展潜力:核心利润

核心利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-利息费用

如果大家和上面的营业利润公式去对比,你会发现少掉的是后面一大串与投资,公允价值变化,资产减值等相关的部分,也就是基本以企业的主营业务出发去考察核心利润,同时也可以考察核心利润率=核心利润/营业收入。

企业的营业利润是怎么凑出来的:三支柱

第一个支柱:企业营业收入带来的核心利润

第二个支柱:企业获得的各种补贴收入,在利润表上的项目是其他收益。

第三个支柱:杂项收益,包括但不限于利息收入,投资净收益,公允价值变动净收益等项目。

不同时期企业的营业利润组成架构就代表了企业的目前现状,书中以科大讯飞和宁德时代为例,2018-2020期间科大讯飞补贴收益占据营业利润50%以上,而宁德时代的核心利润则占据了营业利润中的重要组成部分。

企业的营业利润是怎么凑出来的:两搅局

两个搅局者分别为:信用减值损失和资产减值损失

2019年开始资产减值损失一分为二:债权资产减值叫信用减值损失。按照规定在会计年度结束的时候进行减值测试,看是否发生了减值。如果发生,则要把资产的账面价值调减,将新增加的损失部分计入利润表,作为资产减值冲减利润。

举个例子比如公司的库存,如果出现了呆滞风险就需要集体资产减值准备,但是计提了资产减值准备并不代表需要立马针对库存进行处置和报废。

以上就是本书第一章节:揭秘利润表的主要内容,欢迎批评指正,也欢迎说一说利润表还有哪些需要关注的点