引言

2026年,具身智能从实验室走进了工厂。

智元机器人第10000台通用具身机器人下线,从千台到万台只用了3个月。宇树科技科创板IPO获受理,预计募资42亿元。银河通用拿到国家大基金三期25亿元投资,这是国家级基金首次在具身智能领域出手。

更关键的一个信号:2026年3月,工信部发布具身智能领域首份行业标准,6月1日正式实施。标准出来了,意味着这个赛道从"谁能做"进入"按什么规则做"的阶段。

本报告分7期连载,从行业定义、宏观环境、市场规模、竞争格局、融资估值、案例分析到投资建议,逐步拆解具身智能这条万亿赛道。今天是第1期:行业到底在做什么,产业链长什么样。

一、行业定义

1.1 什么是具身智能

具身智能(Embodied AI),简单说就是有身体的人工智能。

传统AI只有"大脑"——大语言模型能对话、能生成文字,但它没法动手。具身智能的核心区别在于:把AI的"大脑"装进物理"身体",让机器不仅能思考,还能感知环境、做出动作、完成物理世界的任务。

更直白一点:ChatGPT只能"说",具身智能能"做"。它能拿起一个杯子、走过去开门、在工厂里搬运物料、在医院里配送药品。AI从屏幕里走出来,变成一个能动、能干活的实体。

学术定义上,具身智能是指智能体通过物理身体与环境交互,在感知-决策-行动的闭环中实现自主智能行为。关键技术栈包括:感知(多模态传感器)、认知(大模型/世界模型)、决策(VLA端到端模型)、执行(关节模组/灵巧手)。

1.2 核心产品形态

当前具身智能的载体主要有三类:

人形机器人:最主流形态。双足行走、双臂操作,形态适配人类设计的环境。代表企业:宇树科技、智元机器人、银河通用、特斯拉Optimus。

轮式/四足机器人:不追求"像人",更重实用。四足适合复杂地形巡检,轮式适合平坦场景配送。代表企业:云深处科技(四足)、擎朗智能(轮式配送)。

工业协作机器人+AI:在传统机械臂基础上叠加AI"大脑",实现自主抓取、柔性操作。代表企业:帕西尼感知、灵心巧手。

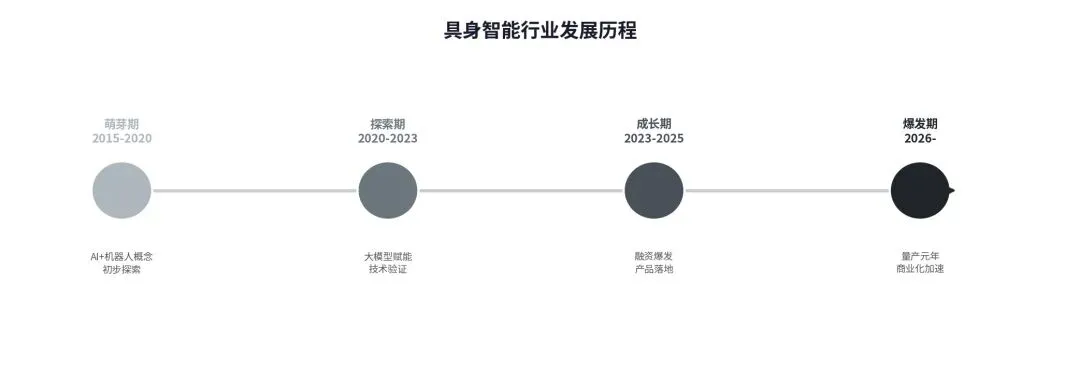

1.3 行业生命周期

具身智能当前处于成长期向爆发期过渡的阶段。

判断依据:技术可行性已经验证(VLA端到端模型成为行业共识),头部企业已实现千台级量产(智元万台下线),但商业化仍在早期(大部分企业亏损,工业场景渗透率不足5%),规模效应尚未充分释放。

| 阶段 | 时期 | 标志性事件 |

|---|---|---|

| 萌芽期 | 2015-2020 | AI+机器人概念初步探索 |

| 探索期 | 2020-2023 | 大模型赋能,技术路线验证 |

| 成长期 | 2023-2025 | 融资爆发,首批产品落地 |

| 爆发期 | 2026- | 量产元年,商业化加速(中数寰宇大数据预测) |

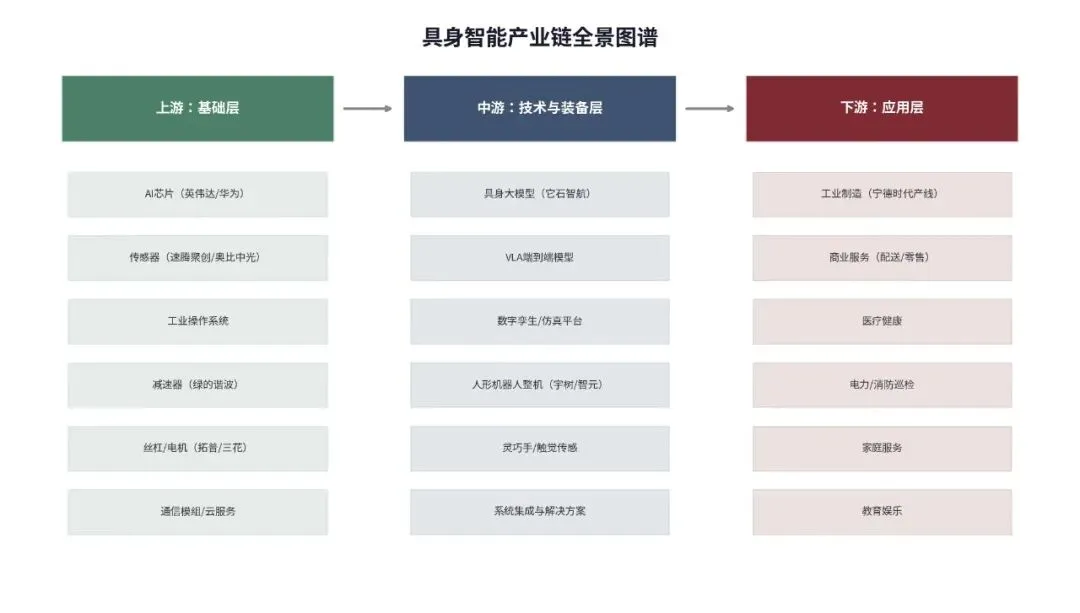

二、产业链全景图谱

具身智能产业链分上中下游三层,外加配套设施层。理解这条链,就理解了这个行业钱往哪里流、壁垒在哪里建。

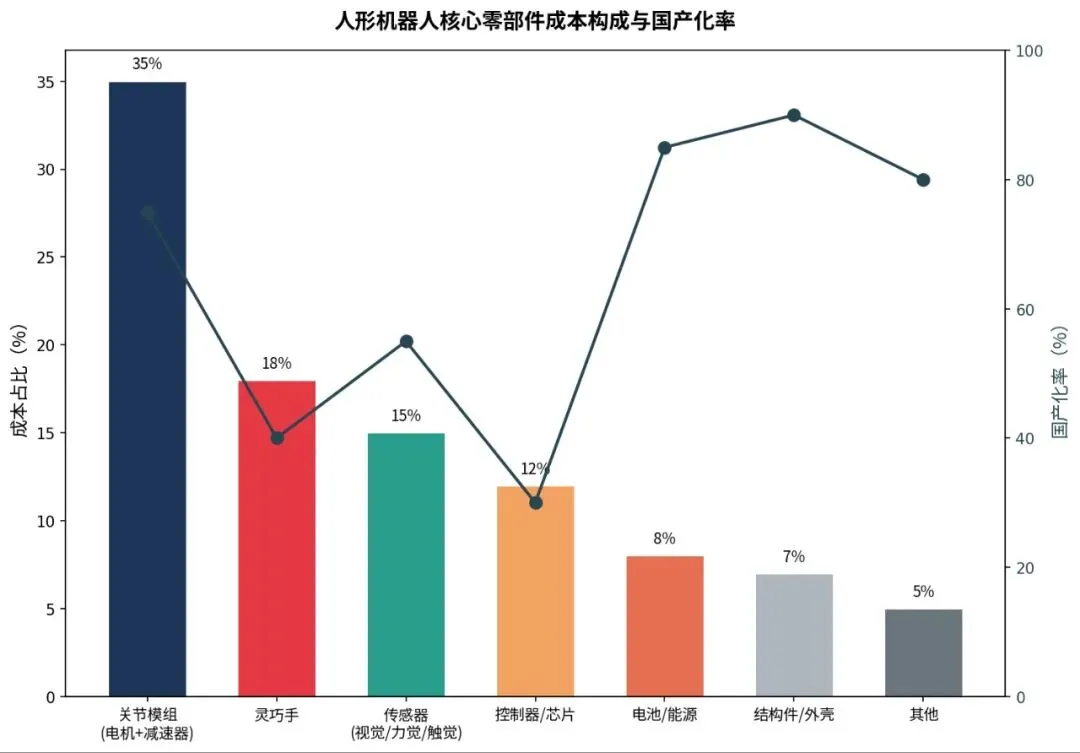

2.1 上游:基础层——"卡脖子"最集中的环节

上游是整个产业的技术根基,成本占整机的50%-70%,也是国产替代空间最大的环节。

核心零部件拆解:

| 零部件 | 占整机成本 | 国产化率 | 核心企业 | 瓶颈 |

|---|---|---|---|---|

| 关节模组(电机+减速器) | 35% | 75% | 绿的谐波、双环传动、汇川技术 | 高端谐波减速器精度与寿命仍有差距 |

| 灵巧手 | 18% | 40% | 帕西尼感知、灵心巧手 | 触觉传感器精度与成本难以兼顾 |

| 传感器(视觉/力觉/触觉) | 15% | 55% | 速腾聚创、奥比中光 | 六维力矩传感器依赖进口 |

| 控制器/芯片 | 12% | 30% | 英伟达、华为、地平线 | AI芯片受出口管制影响 |

| 电池/能源 | 8% | 85% | 宁德时代、比亚迪 | 续航与重量矛盾 |

| 结构件/外壳 | 7% | 90% | 拓普集团、三花智控 | 新能源汽车产能复用,壁垒低 |

| 其他 | 5% | 80% | — | — |

一个值得关注的趋势:新能源汽车产业链的技术溢出效应。例如拓普、三花等曾为特斯拉配套的厂商,成功将模具复用和先进制造工艺迁移至机器人领域,把关键零部件成本压到了千元级。这是中国具身智能成本优势的核心来源。

2.2 中游:技术与装备层——"大脑+身体"的集成地带

中游是产业落地的关键枢纽,分为两大方向:

方向一:具身"大脑"——软件和算法

这是当前投资最热的环节,也是决定机器人能不能"真正干活"的关键。

- 具身大模型:它石智航(AWE3.0)、千寻智能(自研大模型进入宁德时代产线)、银河通用

- VLA端到端模型:已成为行业技术共识,视觉-语言-行动一体化,让机器人看到、理解、执行一气呵成

- 世界模型/数字孪生:智元机器人GE-Sim 2.0、英伟达Omniverse,在虚拟环境中大规模训练

方向二:机器人整机——硬件和集成

- 人形机器人:宇树科技(出货量全球第一)、智元机器人(万台下线)、优必选(人形机器人第一股)

- 灵巧手/触觉:帕西尼感知(触觉传感器从10万元压到百元级)、灵心巧手(15亿元B轮)

- 系统集成:中控技术(工业场景方案)、各种行业定制化方案商

2.3 下游:应用层——"谁来买单"的答案

下游是验证商业闭环的地方。目前落地最快的场景:

| 场景 | 渗透率 | 代表案例 | 支付意愿 |

|---|---|---|---|

| 工业制造 | ~5% | 银河通用×宁德时代(7×24h全自主作业) | 高(替代人工ROI明确) |

| 电力/消防巡检 | 较高 | 云深处科技(市占率85%/90%) | 高(危险场景刚需) |

| 商业配送 | 中 | 擎朗智能、智平方"智魔方" | 中(取决于人效替代) |

| 医疗健康 | 极低 | 宇树G1日本筑波大学实测 | 高但合规门槛高 |

| 家庭服务 | 极低 | 概念阶段 | 低(价格敏感) |

2.4 配套设施层

容易被忽视但越来越重要的底层支撑:

- 政策与标准:工信部行业标准6月实施,各地产业集群规划

- 数据与训练:AGIBOT WORLD 2026开源数据集、真实场景数据采集

- 测试与认证:DAL级飞控认证(航空领域已先行)、安全标准体系

- 金融与保险:机器人租赁模式兴起、首台套保险

三、行业核心特征

3.1 "大脑"是最大瓶颈

这不是硬件问题,是软件问题。当前人形机器人的硬件能力已经基本够用——能走、能抓、能搬运。但"什么时候该做什么"这个判断,靠的还是预编程,不是真正的自主决策。

具身大模型的突破正在改变这一点。它石智航AWE3.0、智元GO-2等模型,已经能让机器人理解自然语言指令并自主规划动作。但离"像人一样灵活应对未知场景"还有距离。

3.2 中国的成本优势是真实壁垒

宇树G1从9.9万降到8.5万,不是价格战,是供应链国产化的结果。核心零部件超80%国产化率,叠加新能源汽车供应链产能复用,中国机器人的BOM成本已经比海外低30%-50%。

这个差距还在拉大。

3.3 数据飞轮是终极竞争

具身智能的商业闭环不是"卖机器人",而是"用机器人采集数据→优化模型→提升能力→卖更多机器人→采集更多数据"。谁先跑通这个飞轮,谁就赢了。

例如智元开源AGIBOT WORLD 2026数据集,不是做慈善,是在建立数据标准的话语权。

四、关键数据一览

| 指标 | 数据 | 来源 |

|---|---|---|

| 2025年全球人形机器人市场规模 | 170亿元 | 中国信通院 |

| 2025年中国市场规模 | 85亿元(全球占比50%+) | 中国信通院 |

| 2026年Q1融资事件 | 50+起,超200亿元 | IT桔子/CENTI |

| 百亿估值企业数量 | 12+家 | 公开信息整理 |

| 核心零部件国产化率 | 75% | 艾瑞咨询 |

| 国内专利申请量 | 3.2万件(全球68%) | 艾瑞咨询 |

| 2025年宇树人形机器人出货量 | 5500+台(全球第一) | 宇树科技 |

| 2025年全球人形机器人融资总额 | 668亿元(286起) | 高工人形机器人 |

| 2035年全球市场规模预测 | 1.68万亿元 | 中数寰宇大数据预测/Research and Markets |

下期预告: 《具身智能行业深度研究报告(第2期):宏观环境PEST分析》——政策、经济、社会、技术四维驱动,结合中数寰宇大数据预测,解读为什么2026年是爆发元年。

关注「中数寰宇科技」,深度解读行业赛道。

本文内容基于公开信息整理和研究,仅供参考,不构成投资建议。