电动汽车补能基础设施的建设节奏与新能源汽车保有量的增长曲线之间,始终存在一个“先有鸡还是先有蛋”的经典矛盾。换电设施作为充电模式的补充路径,在政策文件中被反复提及,却在商业落地上遭遇了比预期更复杂的阻力。当电池技术持续迭代、快充倍率不断提升,换电模式赖以生存的“时间效率优势”是否会被逐步蚕食?更关键的是,在电池规格尚未统一的前提下,换电设施的资产沉淀究竟是企业护城河的起点,还是资本效率的黑洞?

现状

电动汽车换电设施行业已从早期的政策驱动试探期,过渡到“场景验证+局部盈利”的分化阶段。行业基调由“全面铺开”转向“精准卡位”——在出租车、重卡等高频运营场景中换电模式已初步跑通,但在私家车市场仍处于用户教育期与观望期。

第一节 行业定义

电动汽车换电设施是指为电动汽车提供动力电池更换服务的专用基础设施系统,通常包括换电站本体、电池充电仓、电池存储架、举升及抓取机构、以及站端能源管理系统。其核心功能是在数分钟内完成车辆动力电池的机械化拆装与更换,实现“车电分离”状态下的快速补能。

两种有洞见的分类逻辑如下:

按服务场景分类:分为“乘用车换电站”与“商用车换电站”。乘用车换电站侧重城市高频出行场景(如网约车、出租车),对换电速度和站点密度要求更高;商用车换电站则服务于固定线路的重卡、公交车,对电池容量和站端功率需求更大。它意味着,两类站点的单站投资额与回本周期存在量级差异。

按运营主体分类:分为“主机厂主导型”“第三方运营商主导型”与“能源企业主导型”。本质上反映了不同参与方的核心诉求——主机厂希望通过换电降低用户购车门槛(车电分离销售),第三方运营商追求站点的资产回报率,而能源企业则更多将换电站视为储能与电网调峰的节点。

第二节 行业特点分析

该行业最显著的特征可归纳为以下三点:

| 特征维度 | 具体表现 | 对企业战略的影响 |

|---|---|---|

| 重资产属性突出 | 单座乘用车换电站投资约150-300万元,商用车站可达500万元以上,不含电池储备成本 | 前期资本开支压力大,对融资能力要求极高 |

| 电池标准化滞后 | 不同品牌、不同车型的电池包尺寸、接口、电压平台互不兼容 | 换电站无法跨品牌服务,利用率天花板明显 |

| 场景依赖性极强 | 日均服务频次在30次以下的站点几乎无法覆盖折旧与运营成本 | 选址必须高度集中于高周转运营车辆聚集区 |

此外,它还具有“能源属性与交通属性叠加”的复合特征——换电站既是补能设施,也是储能节点。本质上反映了该行业在“服务效率”与“资产效率”之间的长期拉扯。

第三节 行业发展历程

该行业的发展可划分为四个清晰的阶段:

| 阶段 | 时间区间 | 核心特征与重大事件 |

|---|---|---|

| 技术验证期 | 2010-2015年 | 换电概念引入国内,国家电网率先试点公交及公用车辆换电;2011年北京首座换电站投运 |

| 政策摇摆期 | 2016-2019年 | 补贴政策向充电模式倾斜,换电陷入低潮;2017年后部分车企(如蔚来、北汽)开始自主探索 |

| 政策重启期 | 2020-2022年 | 2020年换电站首次被纳入“新基建”范畴;2021年《电动汽车换电安全要求》国标实施,解决安全标准空白 |

| 分化验证期 | 2023年至今 | 重卡换电标准逐步统一(如《电动中重型卡车共享换电站建设规范》),乘用车领域仍各自为战;2024年电池银行模式开始剥离资产 |

本质上反映了政策层对换电模式的定位从“主力路线”向“细分场景补充”的务实回调。

第四节 行业发展前景

未来三至五年,电动汽车换电设施将维持“商用车场景加速渗透、乘用车场景审慎布局”的差异化增长格局。单站盈利能力的提升更多依赖“换电+储能”的综合能源服务模式,而非单纯的服务费收入。这意味着,换电设施行业的终局形态很可能是一个“高频运营场景的专用工具”,而非普适性的公共补能基础设施。

报告说明:

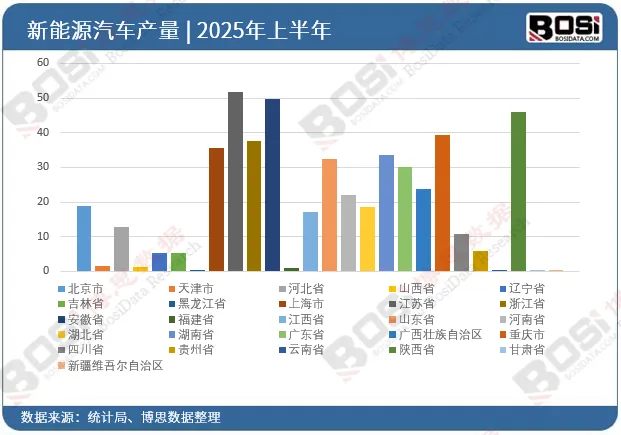

月度产量稳定在120万辆以上规模,产业成熟度提升

同比增长率从2024年高位(50%+)回落至20-40%区间,进入稳健增长期

2. 季节性特征明显

2024年底冲量明显(12月164.7万辆)

2025年春节后产能快速恢复,3月产量达129.8万辆

3. 区域分布高度集中

长三角集群:江苏(月产11-15万辆)、浙江(8-11万辆)、安徽(11-15万辆)

第一章电动汽车换电设施行业发展综述

第二章中国电动汽车换电设施行业发展环境

第三章全球电动汽车换电设施行业市场发展

第四章中国电动汽车换电设施行业市场发展

第五章中国电动汽车换电设施行业市场竞争格局

第六章中国主要省市电动汽车换电设施行业市场情况

第七章中国电动汽车换电设施行业产业链结构研究

第八章中国电动汽车换电设施行业重点企业推荐

第九章2026-2032年中国电动汽车换电设施企业发展战略与客户策略

第十章2026-2032年中国电动汽车换电设施产业趋势预测与市场空间预测

第十一章2026-2032年中国电动汽车换电设施行业投资机会及风险

第十二章中国电动汽车换电设施行业研究结论及建议

报告完整目录,请点击下方“阅读原文”