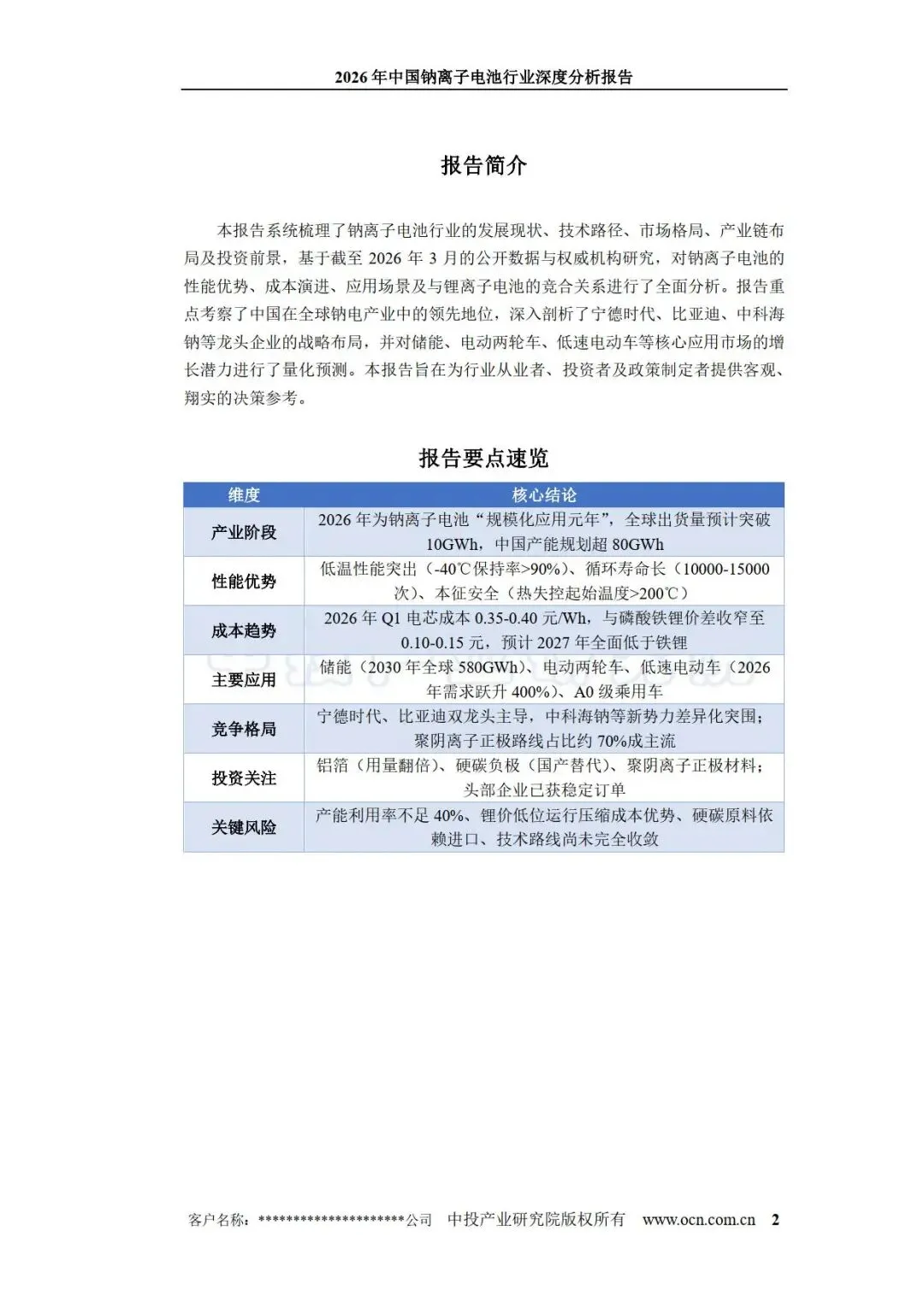

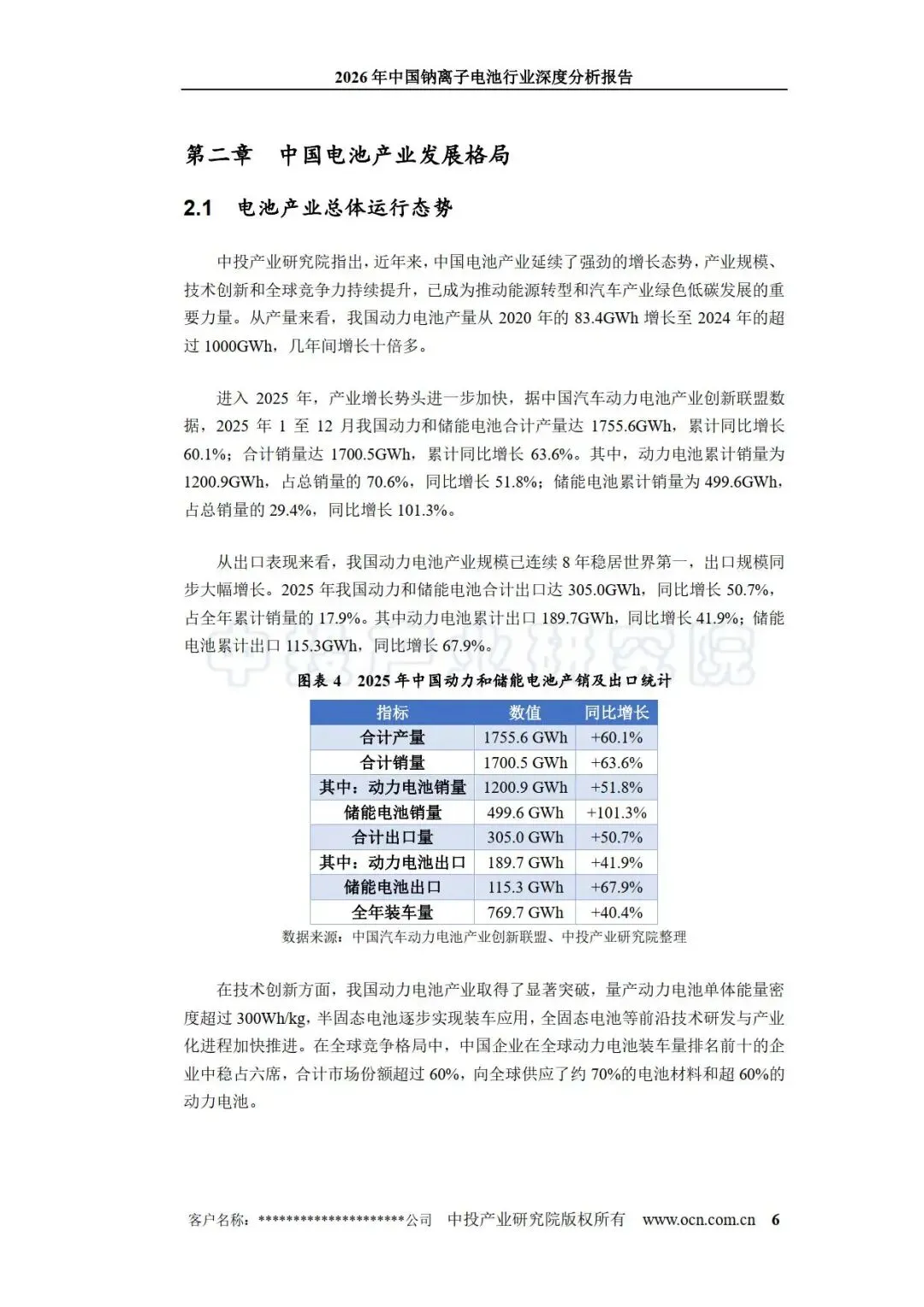

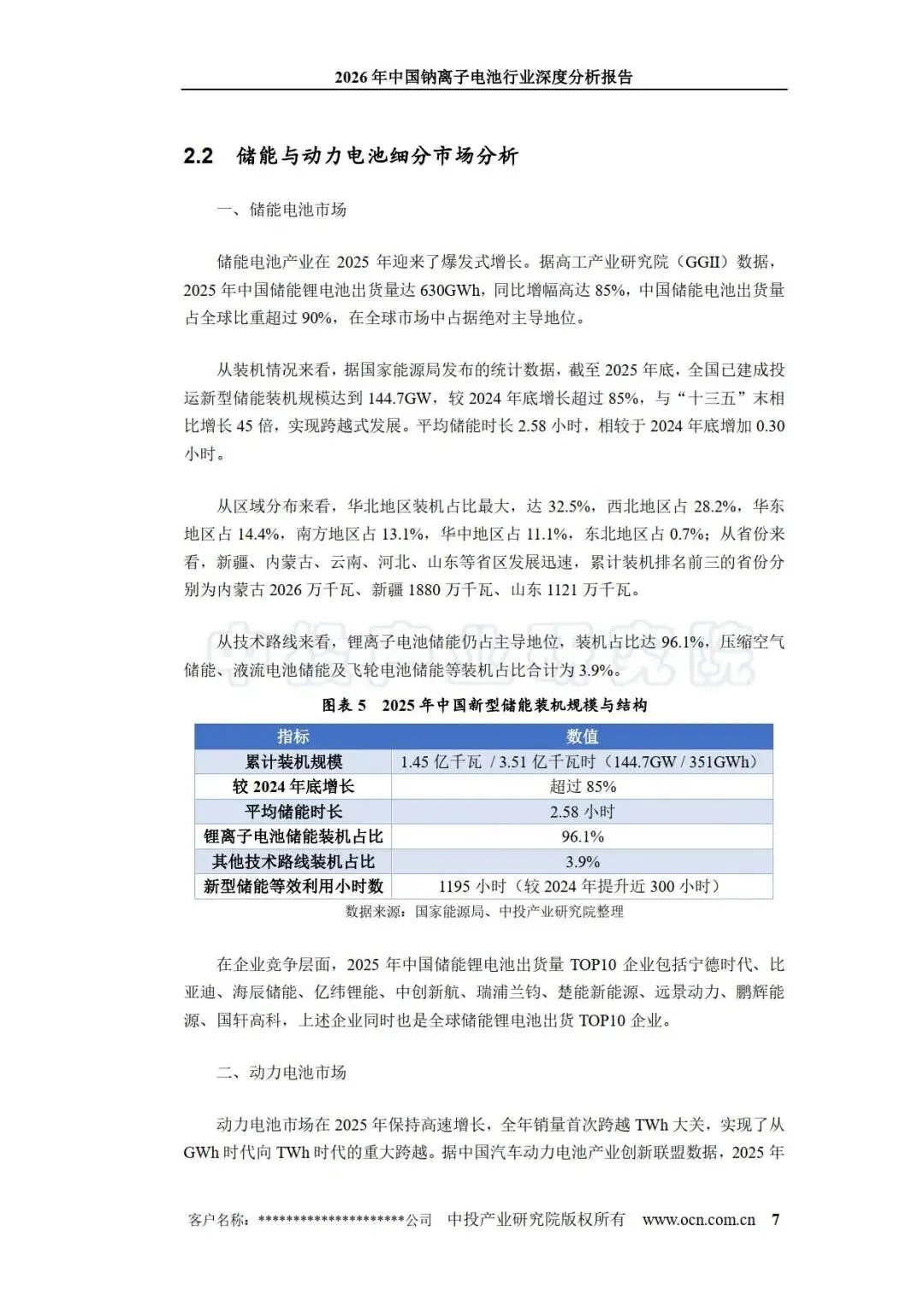

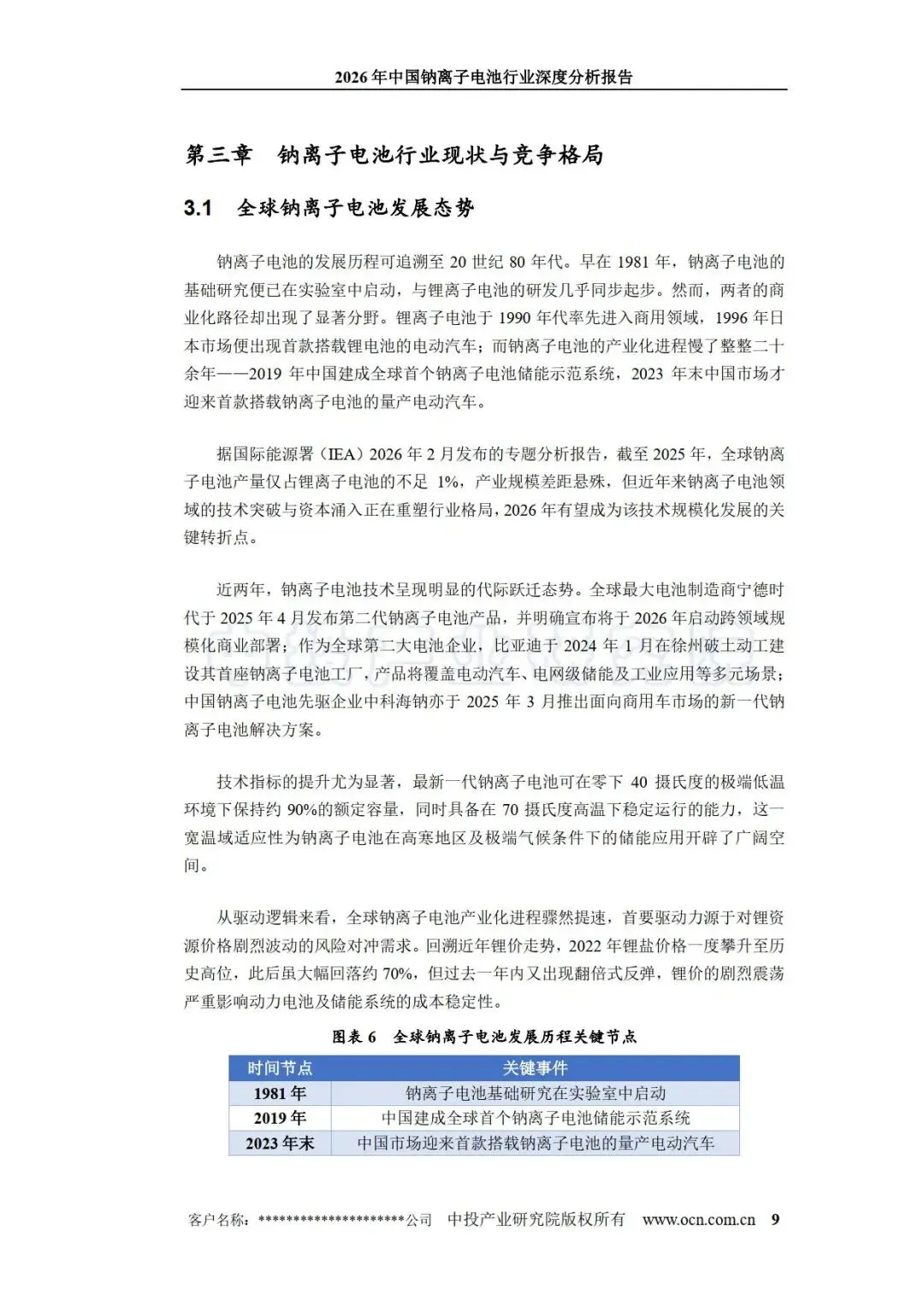

2026 年是钠离子电池规模化应用元年,中国在全球钠电产业中占据领先地位,行业进入从技术验证向商业化落地的关键跨越期,呈现 “政策护航、技术突破、成本下行、场景扩容” 的发展特征,与锂电池形成差异化互补格局。

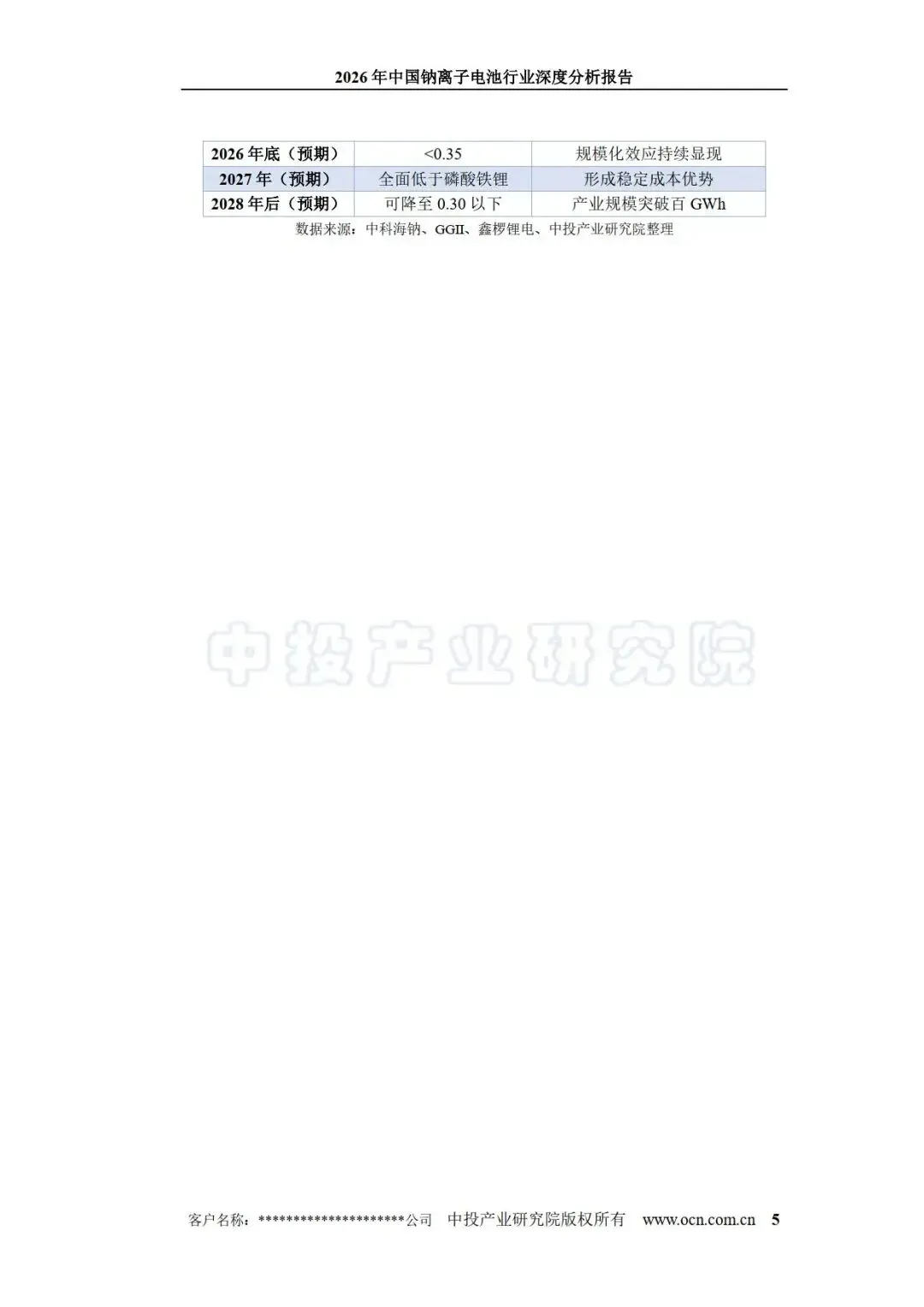

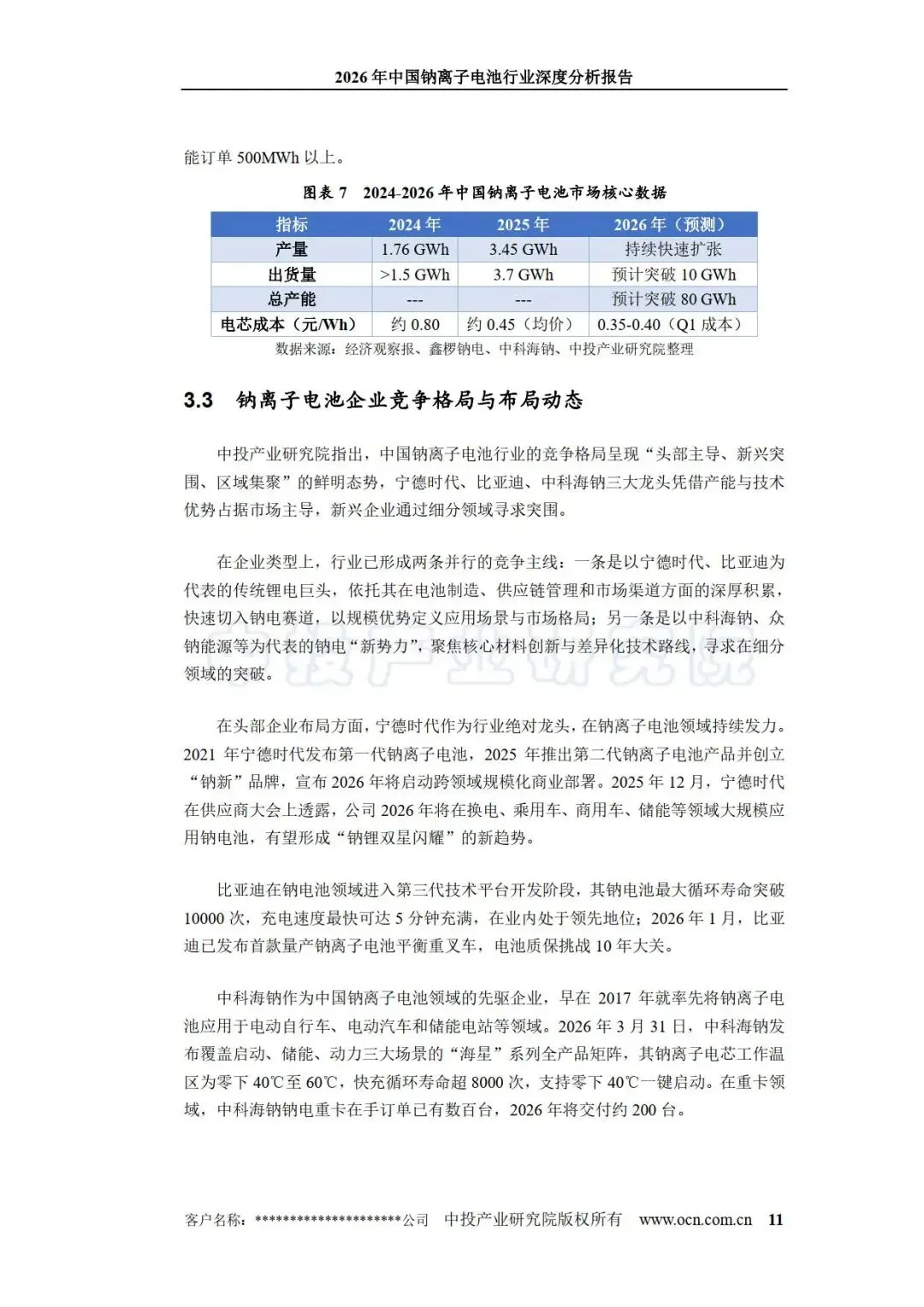

产业阶段与核心数据方面,2026 年全球钠电出货量预计突破 10GWh,中国产能规划超 80GWh;2025 年中国钠电产量 3.45GWh、出货量 3.7GWh,实现翻倍增长。成本快速下行,2026 年 Q1 电芯成本降至 0.35-0.40 元 / Wh,与磷酸铁锂价差收窄至 0.10-0.15 元,预计 2027 年全面低于铁锂,2028 年后有望降至 0.30 元 / Wh 以下。

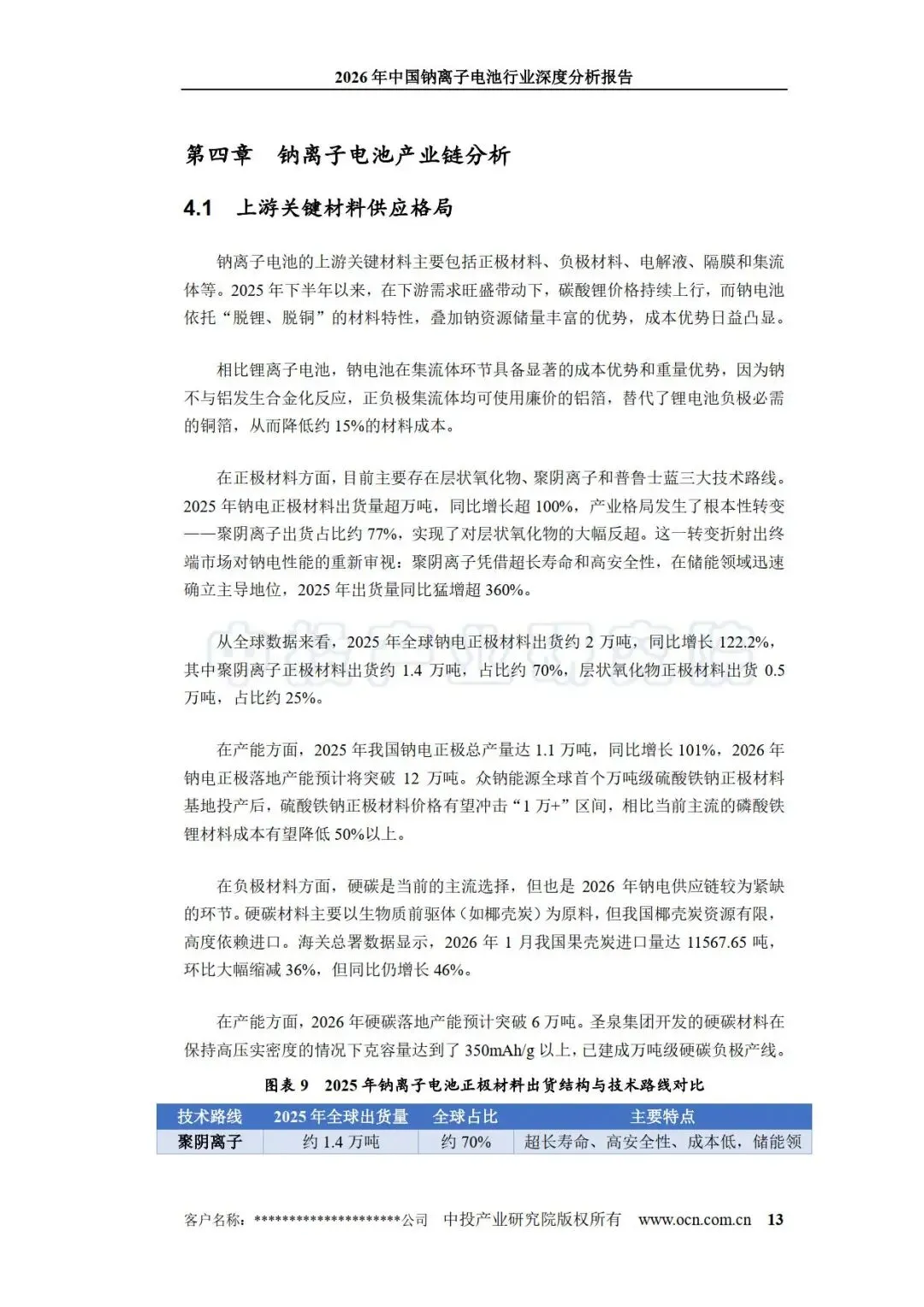

性能与技术层面,钠电具备低温性能突出(-40℃容量保持率超 90%)、循环寿命长(10000-15000 次)、本征安全(热失控起始温度超 200℃)三大优势,能量密度达 90-175Wh/kg,宁德时代量产产品已追平磷酸铁锂。技术路线趋于收敛,聚阴离子正极占比约 70% 成主流,硬碳为核心负极材料,产业链上游铝箔用量翻倍、硬碳国产替代加速。

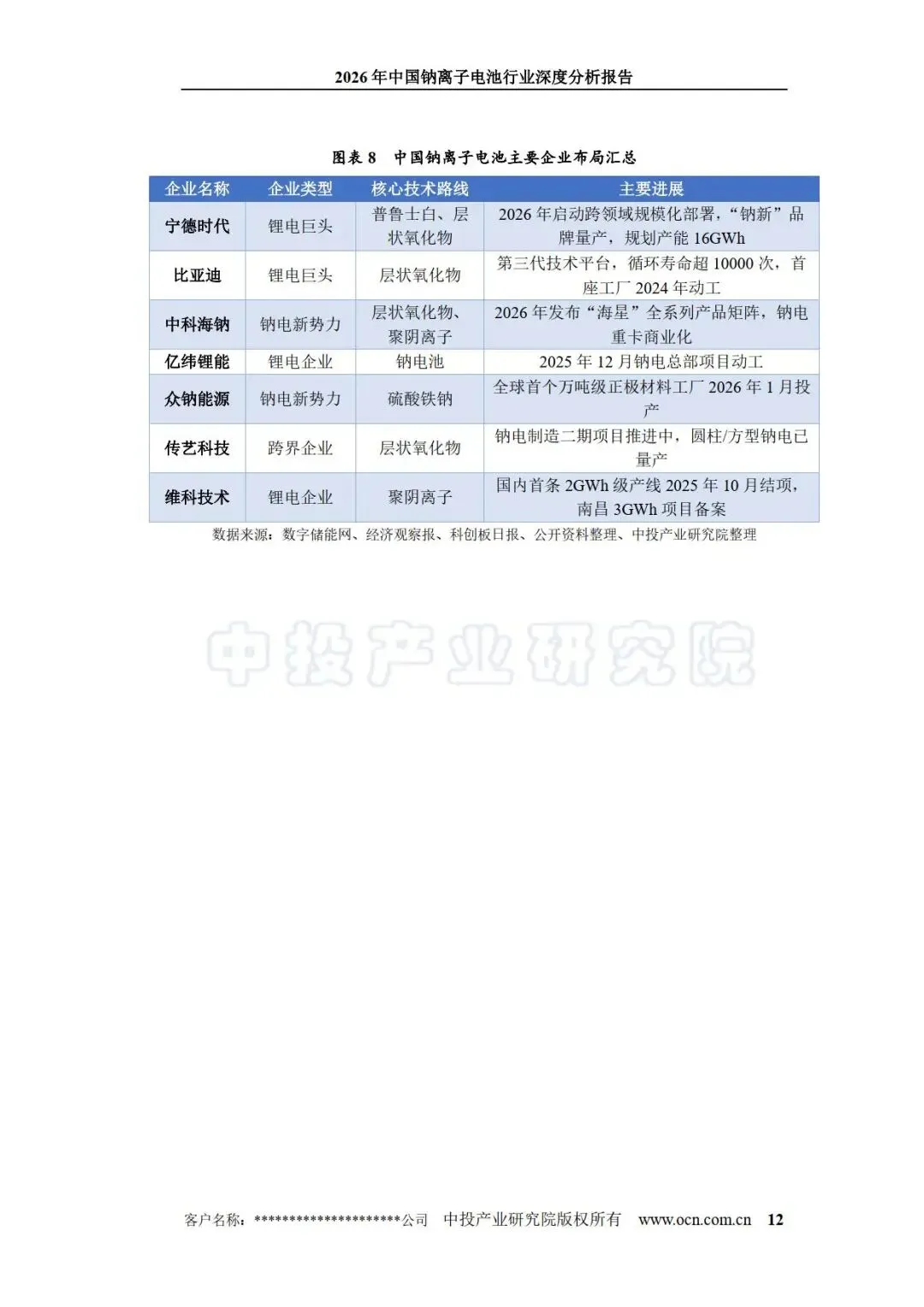

市场格局与企业布局呈现 “双龙头主导、新势力突围” 态势。宁德时代、比亚迪依托锂电产业链优势快速扩张,宁德时代 “钠新” 电池 2026 年规模化落地,规划产能 16GWh;比亚迪钠电循环寿命超 10000 次,已应用于叉车等场景。中科海钠作为技术先驱,推出 “海星” 系列产品,钠电重卡 2026 年交付约 200 台。此外,传艺科技、华阳股份、维科技术等跨界与锂电企业纷纷布局,形成全产业链参与格局。

下游应用迎来爆发期,储能为第一大场景,2025 年占钠电应用超 50%,2030 年全球储能钠电规模预计达 580GWh;电动两轮车凭借全生命周期成本优势加速替代铅酸电池;低速电动车受政策驱动,2026 年需求将从 10GWh 跃升至 50GWh,增量达 400%;A0 级乘用车、商用车等场景也逐步实现量产落地。

行业发展同时存在多重风险:产能利用率不足 40%,规划产能远超实际产出;锂价低位压缩成本优势;硬碳原料依赖进口,技术路线尚未完全收敛;商业化进程仍需市场培育。

长期来看,钠电与锂电将形成 “钠锂双星” 互补格局,锂电主攻高端长续航场景,钠电深耕成本敏感、低温刚需领域。预计 2030 年全球钠电出货量突破 1000GWh,在能源转型与产业链安全战略支撑下,行业具备长期高增长潜力。

————

全文获取见文末

--- 更多内容请阅读报告原文 ---

↓微信扫码领优惠加入星球↓