免责声明:本文仅为个人基于公开数据的学习笔记与逻辑梳理,文中所有观点仅代表个人立场,不构成任何投资建议或操作指示。老六目前未持有伊利股份相关仓位。股市有风险,入市需谨慎。

写完#04药明康德,这次把目光转向消费板块,选了伊利股份来复盘。

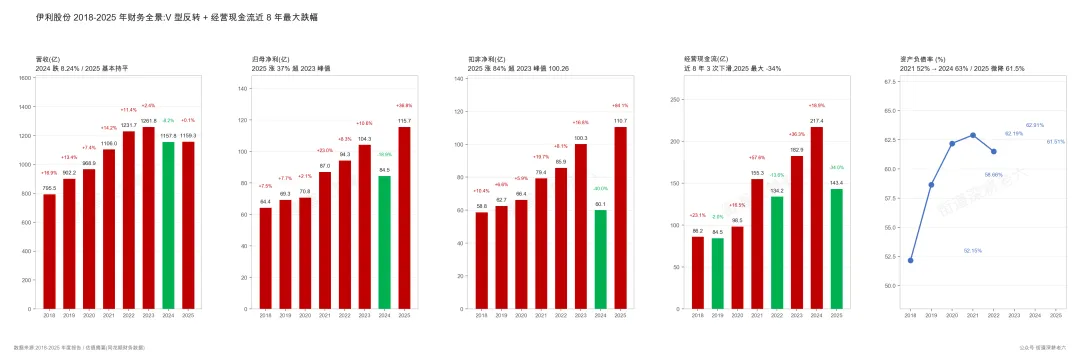

从估值数据来看,伊利目前处于近几年的历史底部区间。PE TTM 13.71,处于近5年6.4%的极低分位;PB也降到了3.2%的历史底部区间。形成鲜明对比的是,伊利的业绩在2025年走出了一个漂亮的「V型」反转:2024年扣非净利润只有60.11亿,同比暴跌了40%;结果2025年直接干到了110.68亿,暴增84%,不仅填了坑,在扣非口径下更是一举收复并超越了2023年的高点(100.26亿)。

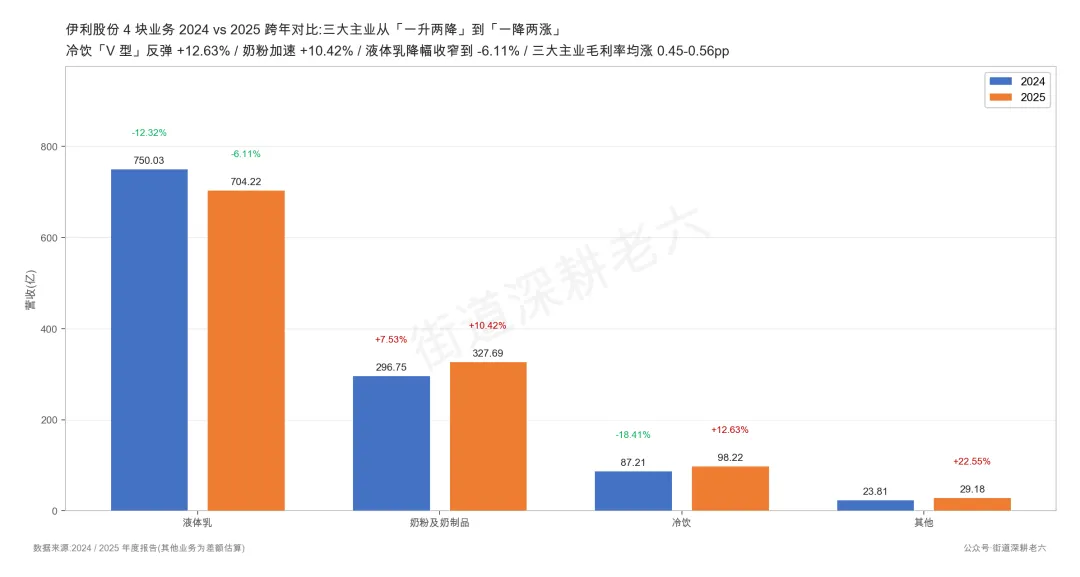

2025年三大业务走出了「一降两涨」的格局:液体乳营收704.22亿,虽然还在跌,但跌幅已经从2024年的12.32%明显收窄到了6.11%;奶粉业务327.69亿,同比涨了10.42%(2024年才涨7.53%,明显在加速);冷饮98.22亿,更是强势反弹,直接大涨了12.63%(2024年跌了18.41%)。三大业务的毛利率也都提升了0.45到0.56个百分点。到了2026年Q1,经营性现金流更是干到了37.35亿,同比暴涨293.92%,涨了近3倍。

2026年1月8日,潘刚发出了他执掌伊利期间的首份减持计划公告。市场瞬间炸锅,当天伊利股价重挫4.08%,市值蒸发了约73亿,这蒸发掉的市值远高于17.62亿的减持金额。

老六我把2018年以来的年报、季报、业绩说明会,连同2026年的几份关键公告都读了一遍,看看这家A股乳业老大,到底藏着什么样的真面目。

一、控制权和2026年管理层变动

伊利1996年上市,到2026年正好30整年。在深入业务之前,先摸摸它的家底。

第一、公司性质,伊利是一家典型的「无实际控制人」企业。第一大股东是呼和浩特投资有限责任公司(国资背景,持股8.51%),截至2026年Q1末,其累计质押比例为30.99%。潘刚在减持前持股4.53%(共2.87亿股,其中股权激励2.40亿股 + 二级市场集中竞价0.47亿股)。2026年1-3月,他完成了6199万股的减持,Q1末持股降至3.55%(2.25亿股)。从法律身份上看,他属于非控股股东、非实际控制人,且无一致行动人。

第二、潘刚执掌20年,1970年出生,1992年22岁加入伊利从基层车间起步,2002年32岁出任集团总裁(当时全国最年轻的总裁之一),2005年起兼任董事长。到2026年,他执掌伊利正好满20年。

第三、2026年4月底,伊利迎来了管理层的大调整与换届。赵成霞因到龄退休辞任副总裁兼财务负责人(原定任期到2026年5月17日),由张占强接任财务负责人,任期5年。同时,董事会续聘潘刚为公司总裁(任期5年),并续聘王晓刚为副总裁、邱向敏为董事会秘书。

业务版图方面,可以概括为「4块主业 + 1块非乳」:液体乳、奶粉及奶制品、冷饮、奶酪及乳脂B端,以及非乳业务(矿泉水、现泡茶、高端牛肉)。

海外版图这块层级关系更复杂一些,核心资产包括大洋洲乳业(2013年全资)、新西兰Westland(2019年全资)、泰国Chomthana(2019年收购96.46%股权)、香港澳优(2021年控股,2022年增持后持股59.45%)、优然牧业(持股36.07%)、中地乳业(2021年2月已全资)。

这里重点说说优然牧业,在2026年1月17日之前,伊利通过境外全资子公司博源投资和香港金港商贸控股合计持有优然牧业33.93%的股份。1月17日,公司发了临2026-007号公告,搞了一波「先旧后新」的操作:博源投资先把2.99亿股老股配售给不少于6名买方,同时优然牧业向博源发行同等数量的新股,博源用配售所得资金认购(这一步博源持股数不变);紧接着,博源又通过《股份认购协议》额外认购了2.99亿股新股。两步走完,伊利的合计持股比例从33.93%提升到了36.07%(提升了2.14个百分点)。这波操作,目的是为了进一步锁定高品质奶源,给乳制品深加工业务铺路。

行业地位上,伊利连续12年蝉联亚洲乳业第一,稳居全球乳业五强(Rabobank全球Top 20榜单)。在2025年11月18日的投资者日活动上,潘刚提出了「冲刺2030年海外市场目标,实现从亚洲第一到全球第一的跨越」(这是针对海外业务的口径);而公司整体层面的目标则是「未来5年收入增速快于GDP及行业增速」。

二、三大业务:从「一升两降」到「一降两涨」

伊利2024年总营收1158亿、跌了8.24%,2025年1159亿、基本持平。表面看营收只是原地踏步,但实际三大业务的内核已经发生了从「一升两降」到「一降两涨」的结构性翻转。

奶粉是「这一升」,2024年涨了7.53%,2025年加速到涨10.42%;液态奶是「这一降」,跌幅从2024年的12.32%明显收窄到了6.11%;冷饮更是强势反弹,2024年还跌了18.41%,2025年直接涨了12.63%。而且,这三大业务的毛利率全部提升了0.45到0.56个百分点。

1、液体乳,降幅从12.32%收窄到6.11%

液体乳是伊利的命根子,占了集团营收60.74%(2025年704.22亿/集团1159亿)。2024年营收750.03亿,同比跌12.32%;到了2025年营收704.22亿,跌幅收窄到6.11%,相当于收窄了6.21个百分点。毛利率提升0.45个百分点。2026年Q1,管理层表态「常温液奶已实现正增长」,这是关键的转正信号。

液体乳这块,行业格局是:常温白奶寡头垄断(伊利和蒙牛CR2超过80%,CR5约87%,2025Q2马上赢数据),酸奶市场三强争霸,伊利重返第一、蒙牛第二、君乐宝第三(常温酸奶+低温酸奶合并,欧睿口径),低温白奶则是群雄割据,光明乳业的低温白奶近几年市占率15%以上,加上一堆区域乳企各自占山为王。

伊利的液体乳业务(常温+低温+乳饮料)稳居行业第一,2025年报披露营收704.22亿。其中2025年伊利低温白奶同比涨了20%以上,在分散的低温白奶市场里抢了不少份额。

业绩说明会上,管理层给的一组数据:2025年常温液奶在新零售渠道(会员店、零食店、即时零售、ToB)全部实现了双位数增长,在零食折扣店、电商平台等多个渠道拿下了行业第一;低温活性乳酸菌饮料品类增速更是超过了40%。意思就是传统KA大卖场渠道在拖整体液奶的后腿,但伊利在新渠道这块已经稳稳占住了位置。

子品牌的排兵布阵也很清晰:金典和安慕希负责打高端,伊利经典纯牛奶和优酸乳守住基本盘,QQ星、舒化、谷粒多负责按人群做细分。这种多品牌打法确实能覆盖不同价格区间,但代价就是品牌投入的费用率很难降下来。

2、奶粉及奶制品,2024年加速、2025年继续提速

奶粉及奶制品是2024年伊利唯一的正增长板块。2024年营收296.75亿,同比涨了7.53%;2025年进一步增长到327.69亿,同比涨了10.42%;毛利率也提升了0.56个百分点。它在集团总营收里的占比,从2024年的25.6%一路涨到了2025年的28.27%。其中婴配粉这个子业务,被管理层定义为「公司除液奶外的第二大支柱业务」。

按2025年报的划分,这块大业务包含三个细分赛道:婴幼儿营养品、成人营养品、奶酪和乳脂。

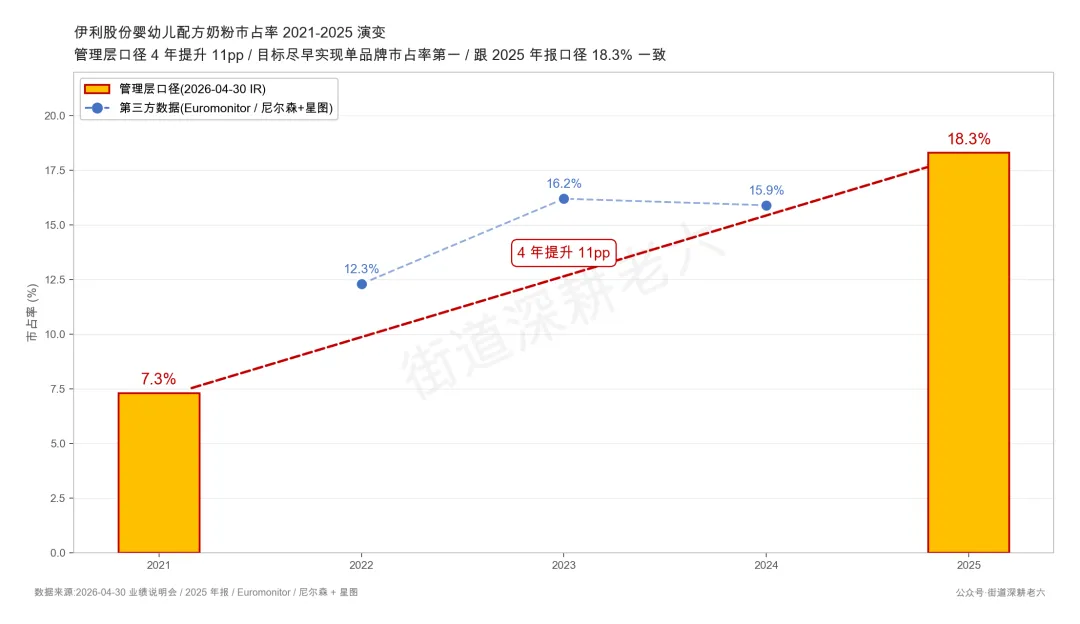

(1)婴幼儿配方奶粉,18.3%市占率、尽早实现金领冠单品牌市占率第一

2025年伊利婴幼儿配方奶粉全渠道零售额市场份额达到18.3%,较上年提升了1.0个百分点(这是公司整体口径,包含了金领冠、澳优旗下的佳贝艾特、海普诺凯等所有品牌,不单指金领冠)。从2021年的7.3%一路涨到2025年的18.3%,4年涨了11个百分点。目前伊利金领冠是国内婴配粉的行业老二(仅次于飞鹤),管理层的目标很明确,就是「尽早实现单品牌市占率第一」。

市占率从7.3%提升到18.3%背后的三个原因,其实很清晰。

第一、买买买,2021年伊利豪掷62.45亿港元拿下澳优乳业34.33%的股权,2022年增持到59.17%实现控股,2024-2025年持股进一步升到59.45%。澳优并表后,佳贝艾特、海普诺凯这些品牌的婴配粉销量并入伊利合并报表,这是市占率从7.3%升到18.3%里最大的一块增量。另外,2023年澳优还控股了锦旗生物,把益生菌业务也并进来。

第二、政策红利,2023年婴幼儿配方注册制(俗称「史上最严」新国标)实施,行业加速洗牌,外资份额被压到不足30%,头部国产品牌吃到了最大红利,飞鹤跟伊利金领冠两家合计就占了快40%的市场份额。

第三、营销破圈,2025年伊利直接砸下16亿元搞生育补贴计划,响应国家号召的同时,也用补贴换来了触达消费者的绝佳机会。

当然,收购澳优也带来了一次「阵痛」:2024年澳优商誉一次性减值了30.37亿(加上康益佳减值0.38亿,合计商誉减值30.75亿),直接把伊利商誉的账面价值降到约23.37亿。这笔账咱们在第3章再细聊。

海外那边,管理层在2026年4月30日的业绩说明会上透露:「2025年伊利奶粉海外业务实现了50%以上增长,澳优旗下品牌在北美、中东等市场表现突出。今年,我们也将推动金领冠品牌出海,重点布局东南亚市场。」

(2)成人营养品,25.0%市占率稳居行业第一

2025年伊利成人奶粉的零售额市场份额达到25.0%,较上年提升了1.0个百分点。跟同仁堂合作打出的「药食同源 + 乳源营养」概念也很有效果,2026年Q1,成人粉的「高端产品」在2025年的高基数基础上同比涨了30%以上(成人粉整体Q1双位数增长)。

顺带提一句,伊利「健康科学」平台正在从单纯的奶粉向更广的功能食品、保健品延伸。比如去年上市的BL-99益生菌和免疫球蛋白蛋白粉,今年Q1新上的K56纤控益生菌冻干粉,还有蛋白粉、孢子油等矩阵。这些虽然属于「成人营养品」业务下的延伸品类(伊利健康科学平台),不算在传统成人奶粉里。

(3)奶酪 + 乳脂:B端营收涨30%+、奶酪C端追赶妙可蓝多

奶酪这块,伊利确实还不是绝对龙头。毕竟2018年才成立奶酪事业部,直到2021年才设立内蒙古伊家好奶酪(伊利持股62.96%,注册资本1.89亿),这也算是伊利内部孵化奶酪业务的桥头堡。

不过这条内部孵化的路线,前期确实烧了不少钱:伊家好奶酪2023年净亏了2.24亿,到了2024年前3季度还亏了0.62亿。好在2024年12月迎来了PAG(太盟)入股,带来资本支持,伊利和PAG合计增资了6个亿(其中伊利出5.05亿,PAG出0.95亿)。转折点出现在2025年,从集团口径来看,奶酪业务终于出现了新的增长信号:比如妙芝脆奶酪上市一周,在抖音的销量就破了万单;QQ星A2β奶酪棒的月增速也达到了76.5%。

不过伊利在奶酪与乳脂业务上,B端其实特别能打。面向餐饮专业客户的乳脂及奶酪业务,2025年营收涨幅超过了30%(比半年报时的20%又提升了10个点)。茶饮、烘焙、餐饮对乳脂奶酪原料的需求正在猛涨,国产替代的趋势也非常明显,2024年进口乳制品及原料折算原奶占国内总消费量约35%,这块如果国产替代做起来,能腾出来几百亿的空间。健康谷的智能化深加工产线已在2024年投产,目前产能正在爬坡,为乳脂、原制奶酪、乳清浓缩液等高附加值产品打基础。管理层已经把这块定为未来的百亿级板块机会,是未来5到10年的重点目标。

C端伊利目前主要是在追赶妙可蓝多。蒙牛旗下的妙可蓝多早就占了奶酪市场的半壁江山,根据凯度Worldpanel数据,妙可蓝多奶酪市占率从2024年的37%+提升到2025全年的38%+,稳居行业第一。伊利奶酪线下零售额市占率达到19.1%,稳坐行业第二,但依然落后于妙可蓝多。目前伊利聚焦在奶酪棒、芝士片、涂抹奶酪、脆奶酪等多元产品线上。不过不得不承认,奶酪ToC行业的整体增速已经从2019年的22%降到了2024年的5%。

3、冷饮,2024营收跌18.41%、2025反过来涨12.63%

冷饮是伊利的另一张王牌,连续31年全国第一。营收从2024年的87.21亿(跌了18.41%),到2025年的98.22亿(反过来涨了12.63%),而且毛利率还提升了0.47个百分点。短短一年时间,就从大跌直接反转为双位数增长。

2024年跌得比较狠,主要还是受冷饮品类整体调整,加上经销商渠道库存压力的影响。具体哪个细分品牌跌得最惨年报没披露太细,但巧乐兹、冰工厂、伊利牧场、甄稀这几个细分品类的龙头位置一直很稳。

海外的冷饮业务也做起来了,2024年东南亚市场的冷饮业务整体涨了13%,尤其是泰国子公司Cremo冰淇淋近三年保持高增长,已经跻身泰国市场前三。Cremo和Joyday已经在东南亚建立了渠道势能,管理层计划2026年除了现有冷饮业务外,继续拓展乳饮料和婴配粉市场。

渠道这边还有一个新动作:2025年伊利跟山姆等会员店做了深度的产品共创,推出了不少定制新品。会员店现在就是高端冷饮的新流量入口,这条路如果能走通,能很好地弥补一部分传统KA渠道的流失。

行业本身的前景也不错,据相关机构测算,到2028年中国冰淇淋市场的销售额有望突破700亿。

4、非乳,三块新业务

非乳业务现在虽然只占集团总营收的不到2%,但管理层已经把它定为了迈向「健康食品提供者」愿景的核心拼图。

矿泉水(伊刻活泉):2019年伊利正式跨界进入矿泉水市场,推出了国内首款火山天然矿泉水。毕竟中国水饮是个超5000亿规模的大盘子,这块未来潜力不小。现泡茶:2023年顺势切入无糖茶赛道,依托自研的锁鲜盖技术打出差异化,踩准了当下的健康减糖风口。高端牛肉(伊知牛):中国是全球第二大牛肉消费国,伊利2024年起开始做高端牛肉,主打线下连锁门店模式(目前在呼和浩特、青岛等地先行试点)。

这三块业务目前的体量都还很小,但选的方向没错。至于能不能真正成长起来成为集团的「第二增长曲线」,还得看未来3到5年的表现。

三、业绩走出「V型」反转,同时经营现金流创近8年最大跌幅

伊利在2024年迎来了近年来罕见的营收净利双降:全年营收1158亿,跌了8.24%;归母净利润84.53亿,跌了18.94%;扣非净利润更是只有60.11亿,大幅下滑了40.04%。尤其是Q4单季,推算下来直接亏损了24.16亿,这也是近年来极其少见的单季亏损。到了2025年,扣非净利润又猛冲到110.68亿,同比大涨84.13%,甚至超过了2023年100.26亿的峰值。

表面看这像是一个标准的「V型」反转,但这84%的涨幅到底是怎么来的,得抽丝剥茧,把背后的驱动因素彻底搞清楚。而且2025年经营现金流还出现了近8年最大的跌幅,跌了34.02%,这也是反弹底下藏着的隐忧。

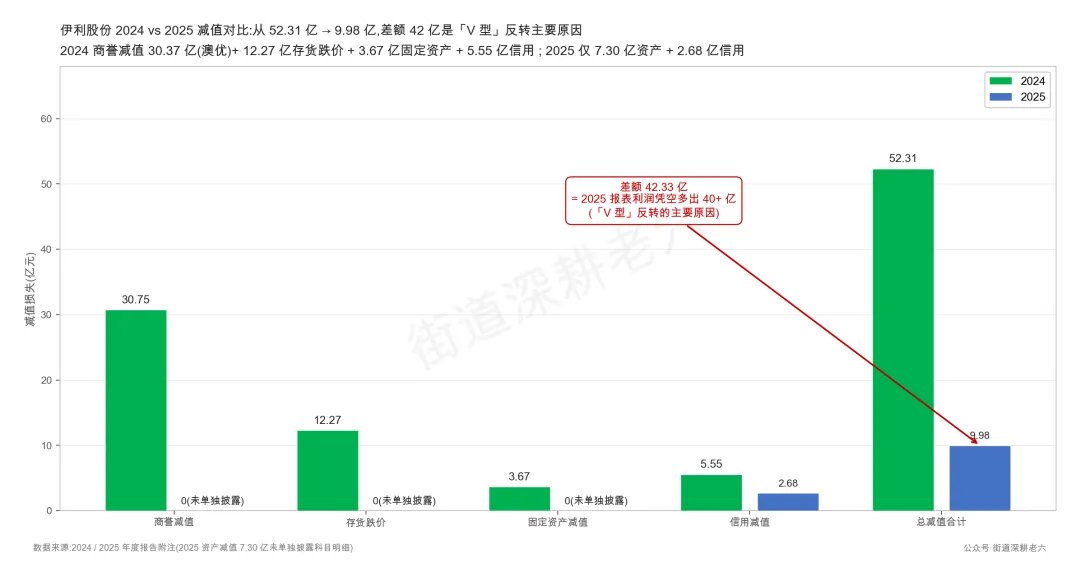

1、2024年52.31亿一次性减值的结构

2024年伊利合计计提了52.31亿减值,这也是当年扣非净利润大幅下滑40%的「罪魁祸首」。具体明细如下:

商誉减值30.75亿(其中大头是澳优商誉减值30.37亿 + 康益佳生物技术减值0.38亿) 存货跌价损失12.27亿 固定资产减值3.67亿 信用减值损失5.55亿

澳优这一笔30.37亿,加上康益佳的0.38亿,2024年伊利合计计提了30.75亿的商誉减值。这笔钱是对2021年那笔62.45亿港元收购所形成商誉(按2024年末汇率口径原值为51.92亿)进行的部分核销。计提之后2024年末伊利的商誉账面价值直接降到了约23.37亿(2023年末还是51.60亿,一年跌了54.72%)。相当于澳优的账面价值被大幅折损,这也印证了管理层对澳优2024年业绩没达到当初收购预期的判断。

剔除商誉减值后呢?据媒体报道引述的管理层口径:剔除商誉减值后净利115.39亿,同比涨了12.2%。意思是2024年真实经营层面其实还在涨,账面那个-18.94%主要是减值减出来的窟窿。

所以把2024年看作一次彻底的「资产出清」是非常合理的:商誉账面价值降到23亿,后续二次减值的空间就很小了;存货跌价的12.27亿也对应着渠道的主动出清。早在2024年Q3业绩说明会,管理层就明确提到「随着液奶渠道库存调整的结束,四季度液奶业务将会轻装上阵」,2025年扣非利润直接反弹了84.13%,也确实印证了这一判断。

2、2025年「V型」反转的五个原因

2025年Q1扣非归母涨了24.19%,Q3累计扣非101.03亿、涨了18.73%,全年扣非直接冲到110.68亿,大涨84.13%。读完财报我认为这84%涨幅主要靠五个原因:

第一、不再出现一次性大额减值。2024年52.31亿的巨额减值,2025年只有9.98亿(资产减值7.30 + 信用减值2.68),整整少了42亿。光这一块,就让2025年的报表利润多出了40亿+。

第二、高毛利业务占比提升。奶粉业务占比从2024年的25.6%涨到了2025年的28.27%,集团整体的盈利结构因为这块「硬菜」占比上来而变好。

第三、渠道库存出清完成。2024年下半年到2025年上半年的主动调整,让渠道里的大日期库存基本清完,Q3管理层已经明确表态「轻装上阵」。

第四、毛利率涨了0.7个百分点到34.58%(2024年是33.88%)。这是产品结构改善、原奶价格相对平稳以及精细化成本管控共同作用的结果。

第五、销售净利率从2024年的7.33%涨到了2025年的9.96%,一口气涨了2.63个百分点,创下5年新高。这个净利率的提升不是靠营收涨出来的,而是不再出现大额减值、毛利率提升加上费用控制的综合效果。

其实把84%放在跨年的维度看,真没那么大:2023年扣非是100.26亿,2025年扣非是110.68亿,两年算下来扣非只涨了10.4%。这84%纯粹是2024年低基数恢复出来的,并不是稳态增速翻倍,初读报表看到同比暴涨84%觉得挺牛逼,但这其实是低基数恢复带来的「视觉效应」。

3、2026Q1经营性现金流同比涨293.92%

2026Q1延续了反弹的势头:营收348.25亿、涨了5.47%,归母53.95亿、涨了10.68%,扣非53.29亿、涨了15.11%。利润涨幅在持续修复。

但反弹幅度最大的不是利润,而是现金流。2026Q1经营活动产生的现金流量净额达到37.35亿,而去年同期才9.48亿,同比暴涨了293.92%。我认为这个数字比单纯的利润反弹更有意义。利润可以靠不再减值恢复回来,但经营现金流可是不含水分的干货。接近4倍的恢复力度说明渠道层面的库存基本清完,回款节奏也真正回来了。

Q1有几个数据,光看表面绝对会想歪。短期借款从2025年末的456.31亿涨到590.51亿,一个季度多借了134亿;合同负债从105.64亿降到53.99亿,一个季度少了51亿;长期借款基本没动(从4.72亿到4.50亿)。

短期借款多借134亿并不等于伊利缺钱。Q1末账上货币资金还有197.55亿,且单季利息收入5.27亿,远高于利息支出2.66亿,净利差有+2.61亿。这是典型的「存贷双高」结构。伊利其实是利用高信用评级以低利率借入短期资金,一部分用于一季度季节性备货,另一部分通过产业链金融(如票据贴现等)支持上下游赚利差。这是优化资金效率的财务手段,而不是偿债压力的信号。

合同负债(也就是经销商的预付款)直接腰斩,这里面其实透露了两个信息:一是春节备货旺季把年初的预收款在Q1集中转成了营收,这是正常的季节性波动;二是降幅接近50%确实有点大,也可能是节后渠道补货意愿放缓的信号。伊利大概率是在用信贷支持来帮经销商平滑打款节奏,这部分还得结合资产负债表后续的走势来分析。

4、资产负债率高位、经营现金流创近8年最大跌幅

「V型」反转的背面是资产负债率,伊利的资产负债率从2021年的52.15%一路升到了2024年的62.91%,4年时间里抬升了10.76个百分点。虽然2025年降回了61.51%,但依然处在历史高位。2024年末总负债高达967.10亿,当时的流动比率0.74、速动比率0.62、现金比率0.28;而到了2025年末,总负债虽然降到了935.54亿(比2024年末少了31.56亿),流动比率微降至0.73、速动比率微降至0.61,但现金比率却从0.28跌到了0.21,降幅高达25%。流动性其实比2024年末还要紧张。

2025年资产负债率降了1.4pp,并不是因为还债。同期短期借款其实从2024年末的363.55亿涨到了2025年末的456.31亿,反而多借了92.76亿。资产负债率之所以能降下来,是因为归母净利润大涨了36.82%,净资产也跟着涨了。这其实是加杠杆的同时利润同步在涨,并不是真正的降杠杆。

经营现金流2024年实际表现其实是不错的,当年经营现金流217.40亿、涨了18.86%。真正的下跌发生在2025年:降至143.44亿,跌了34.02%。回顾最近8年(2018-2025),经营现金流一共下滑过3次:2019年(-1.96%)、2022年(-13.57%)和2025年(-34.02%),这次是近8年来的最大跌幅。再往前追溯的话,2017年经营现金流也跌过45.34%,但那已经是更早一个周期了。年报原文解释为“预收经销商货款下降幅度较同期增加”,合同负债也确实从120.73亿降到了105.64亿,少了15亿。意思就是2025年「V型」反转的利润是真的,但经营现金流没跟上;直到2026Q1才真正缓过来。

2025-11-18发布的未来三年股东回报规划承诺2025-2027每年分红不低于归母75%、每股不低于2024年的1.22元(含税)。2025年报实际派的是:中期每股0.48元 + 末期每股0.90元,合计每股1.38元,全年分红总额87.29亿,占归母75.48%,刚好踩在75%的红线上。但这87.29亿的现金流出,放在967亿总负债、叠加2025年经营现金流大跌34%的背景下,高杠杆带来的压力那是真不小。

四、估值数据

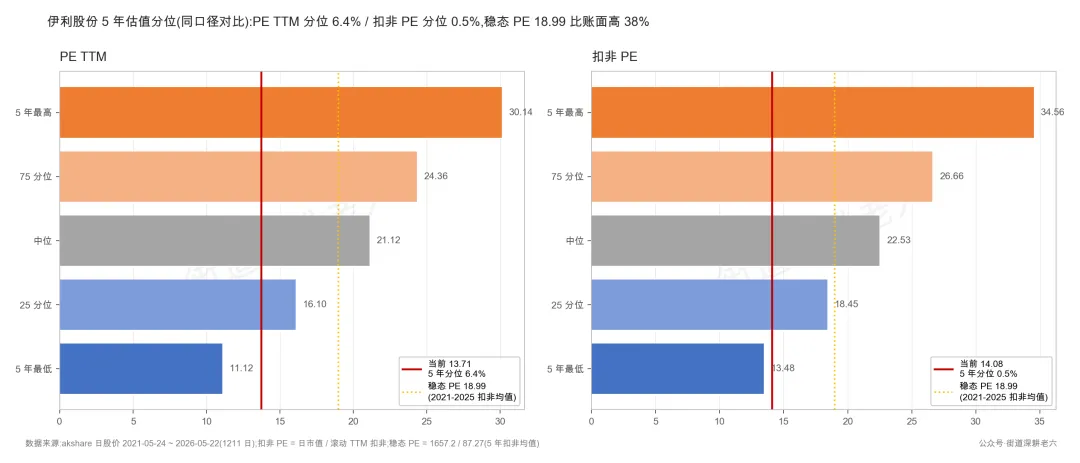

按2026年5月22日的收盘情况来看,伊利股价收在26.20元(当日跌了2.09%),总市值1657.2亿,对应的PE TTM是13.71,PB 2.78,PS 1.41。

1、估值基础数据

把时间拉长到过去5年来看,伊利的PE确实在底部区域:PE TTM 13.71、5年分位6.4%;扣非PE 14.08、5年分位0.5%(按日股价 ÷ 滚动TTM扣非算,跟PE TTM严格同口径)。5年PE TTM区间在11.12到30.14之间(中位21.12),扣非PE区间在13.48到34.56之间(中位22.53)。两个口径看着都挺接近5年最低位的。

PB 2.78、PS 1.41也都在5年低位(PB分位3.2% / PS 21.1%)。不过对于伊利这类成熟消费品,核心价值更多在于品牌、渠道和品类壁垒,不在账面净资产,所以PB和PS只当是个安全边际的辅助参考就行,这里不展开聊。

但是这个「PE 5年分位底部位置」的水分得挤一挤。水分倒不在「非经常性损益」上。扣非PE 14.08跟PE TTM 13.71只差0.37,这点差距几乎可以忽略。真正的水分其实在「反弹基数」:当前TTM扣非117.68亿,是2025到2026Q1反弹后的近12个月高利润;而2021-2025这五年的扣非均值只有87.27亿(把2024年减值砸出的60.11亿和2025年反弹的110.68亿这两个极端都算进来了)。用这个均值算个「稳态PE」看看:1657.2 ÷ 87.27 ≈ 18.99。会发现,它比账面PE TTM 13.71高了将近38%。

这个稳态PE 18.99,跟5年PE中位21.12(或扣非PE中位22.53)相比,依然算是低位,但也确实不像账面PE 13.71那么接近「底部位置」。真实情况是账面PE 13.71是反弹后的「账面便宜」,而稳态PE 18.99才是去掉反弹滤镜后的「真实便宜程度」,这两个数心里有数就行。

2、股东回报

2025年度全年累计分红是这样的:中期每股0.48元 + 年度预案每股0.90元 = 每股1.38元,分红总额87.29亿,占归母净利润的75.48%,刚好略超75%的承诺线。按2026年5月22日收盘价26.20元来算,股息率约为5.27%。2025-2027年的股东回报承诺已经在2025年报里兑现了一次,绝不仅仅是纸面承诺。

5.27%股息率放在过去5年的股息率历史里看也是妥妥的高位:近5年伊利静态股息率区间在1.90%-5.62%之间(中位3.81%),当前的5年分位高达98.5%,几乎就是5年来的最高点。这和扣非PE 5年分位0.5%(5年最低位)形成了极其强烈的反差。这算是典型的「估值底部 + 股息率高位」的组合。

不过如果跟2024年比,分红比例反而是下降的。2024年度全年分红77.17亿(每股1.22元)、占归母净利润的91.40%,相当于把当年的利润几乎都派出去了。2025年虽然分红总额涨到了87.29亿(多了10个亿,主要是因为归母从84.53亿涨到了115.65亿),但比例回落到了75.48%,刚好踩在2025-2027承诺的75%红线上。这个变化可以这么理解:2024年的高分红属于「业绩出清年」(业绩处于低位,管理层用高分红来稳住股东信心),而2025年开始则是向「承诺底75%」的正常回归。

目前伊利从账面PE看在5年最低位(PE TTM 6.4% / 扣非PE 0.5%),稳态PE 18.99修正后虽然比账面高了38%,但依然在5年PE中位21.12之下;而股息率5.27%则处于5年股息率分位的98.5%(历史最高位附近)。这两个数字摆在这里,读者自己判断怎么解读。

五、不确定性因素和行业天花板

1、潘刚执掌期间首次披露减持计划、核心高管深度质押

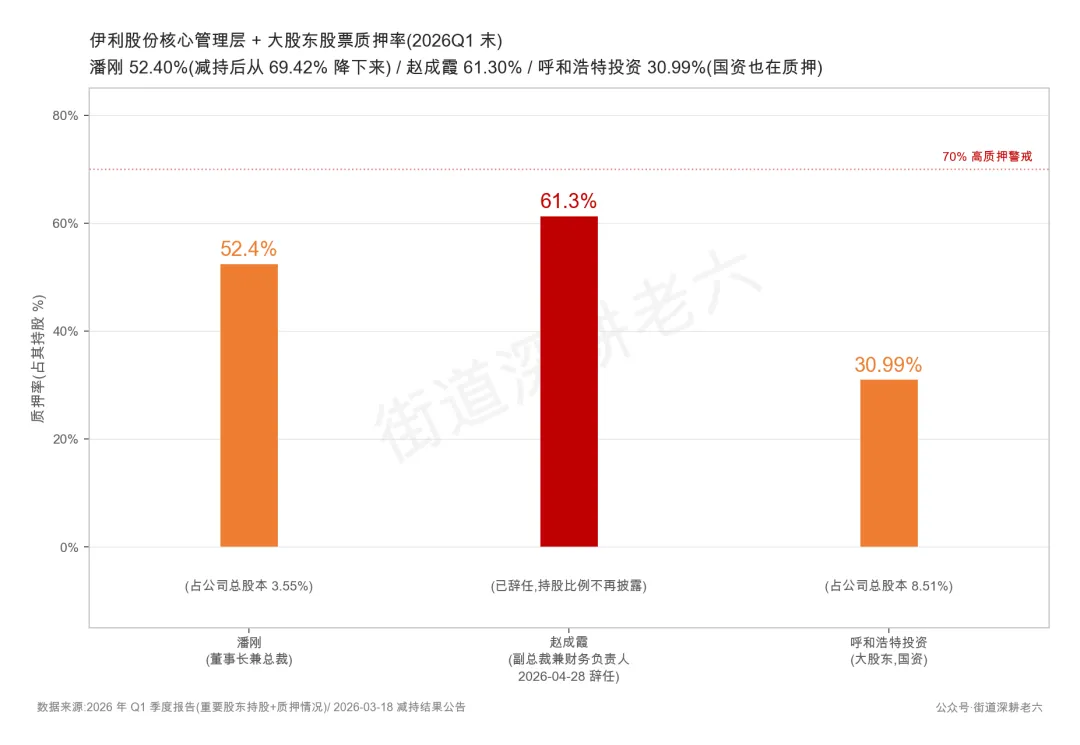

2026年1月8日,伊利发布了潘刚的减持股份计划公告。计划减持不超过6200万股(占总股本0.98%),按2026年1月7日收盘价28.42元估算,拟减持市值约17.62亿元。这也是潘刚执掌伊利以来,首次披露减持计划。

到了2026年3月18日,公司披露了减持结果:实际减持61,990,309股,减持期间为2026年1月29日到3月16日,原计划的减持额度全部执行完毕。

关于减持原因,公告原文写得很明确:「减持资金全部用于偿还股票质押融资借款」,质押方包括华泰证券(上海)资产管理等金融机构,潘刚个人无权支配这笔钱。这跟市场上一般理解的「高位减持卖出」有着本质区别。

不过,质押结构这块还得看一下:截至2026年一季报末,潘刚个人持股中仍有117,778,442股处于质押状态,占其当前持股的52.40%。这次减持的6199万股全部拿去还了质押融资借款,使得他的质押率相比2025年三季度的69.42%,大幅下降了17个百分点。此外,赵成霞(2026年4月28日之前担任副总裁兼财务负责人)在2026年一季度末的质押比例为61.3%,大股东呼和浩特投资(国资)同期累计质押比例也达到了30.99%。可以看出,核心管理层加上大股东的整体质押程度依然较深。

2026年1月8日当天,伊利股价下跌了4.08%,创下近半年最大单日跌幅,单日市值蒸发约73亿元。从1月7日到1月16日的7个交易日里,市值累计蒸发91.72亿元,这个金额远高于17.62亿元的减持金额。显然,市场反应过头了。

潘刚减持完成后,剩余持股比例为3.55%(约2.25亿股),目前还有约1.18亿股处于质押状态(占其持股52.40%)。如果未来股价进一步大幅下跌,理论上仍存在触发追加保证金或引发二次减持的可能性。

2、澳优商誉减值、海外子公司整合复杂度

2024年那笔高达30.75亿的商誉减值,主要来自澳优(计提了30.37亿)。经过这次减值,2024年末商誉的账面价值降到约23.37亿(原值58.13亿减去减值准备34.76亿)。这也是自2021年那笔62.45亿港元的收购案以来,最大的一次性损益冲击。

目前伊利对澳优的持股比例是59.45%,旗下的佳贝艾特根据尼尔森的数据,依然是全球羊奶粉销量第一的品牌,锦旗生物的益生菌业务也从2023年开始并表。虽然在业绩说明会上管理层提到澳优2024年的业绩「未达预期」,但好在2025年没有再披露新的商誉减值。

后续的核心观察点主要有三个:一是澳优自身在2025-2026年能不能恢复业绩增长;二是目前剩下的23亿商誉余额,是不是已经充分反映了合理的市场预期;三是后续是否还存在二次减值的压力。

除了澳优,伊利在海外还有几个重要的标的:比如新西兰的Westland Co-Operative Dairy(2019年全资收购,耗资2.44亿新西兰元)、新西兰大洋洲乳业(2013年全资,累计投资6.6亿新西兰元)、泰国的Chomthana(2019年收购了96.46%的股权)。此外还包括参股的优然牧业(2021年香港IPO时参股,2026年1月17日交易后持股升至36.07%),以及中地乳业(2021年2月通过Wholesome Harvest Limited要约收购完成全资控股)。海外子公司整合复杂度,确实要高于纯本土公司,这是一个客观存在的结构性事实。

3、2026年新动作

2026年伊利已经发了几份重要公告,梳理一下:

第一、2026年Q1密集发了4期SCP科创债,合计450亿,并在3月底全部兑付。具体来说,从2026年1月5日到1月16日,公司接连发了四期超短期融资券(主题为科创债):SCP001和SCP002各110亿(期限81天)、SCP003为130亿(79天)、SCP004为100亿(68天),加起来正好450亿元。这几笔钱在3月底已经按期全部兑付完成。本质上,SCP属于短期滚动融资工具,并不是新增长期债务负担,发行利率也就1.45%左右,这是伊利利用高信用评级在做低成本的资金周转。

第二、2026年4月30日申请了新一轮DFI多品种债务融资工具注册。公司向中国银行间市场交易商协会申请,项下所有产品余额合计不超过450亿元人民币,涵盖了超短期融资券、短期融资券、中期票据、永续票据、资产支持票据、绿色债务融资工具等。结合第一点来看,年初用满450亿额度发了一波短债 → 3月底集中兑付 → 4月底紧接着申请新一轮大额度的DFI注册。这一连串动作说明,伊利正在为后续的资金滚动提前铺路,这是在维持短期资金结构的灵活性,而不是在盲目扩张债务盘子。

第三、同样是4月30日,披露了子公司开展期货和衍生品套期保值业务的议案。这其实是随年报披露的常规年度动作,并非突发的风险管理,但放在2026年的资金面变化里,依然值得跟踪。

2026年伊利在资本端其实就做了一件事:短债高效滚动 + 套保工具落地。这和2025年「业绩出清」+ 业绩「V型」反转的经营面形成了对照,公司并没有大幅扩张资产负债表,而是借着利润修复的窗口,从容地完成了关键的资金结构调整。

4、行业天花板

来自欧睿的数据,2024年中国液态奶市场规模是3442亿,2022到2024这三年的复合增长率是-4.2%,行业已经进入下行通道。到了2025年,情况依然严峻,根据尼尔森IQ当时的监测数据,1到5月全国液体乳销售额还在跌7.5%,而6月份的降幅甚至进一步扩大到了9.6%。

婴幼儿奶粉这块也一样,2021年1725亿的市场规模是历史峰值,到了2024年已经缩水到约1420亿,累计跌幅接近17.7%。不过之前国家统计局的数据显示,2024年出生人口有954万,比2023年多了52万,这也是自2017年以来首次回升;伊利管理层在2025年4月底的业绩说明会上也坦言,预计2025年人口出生率相比2024年可能有一定下滑。结果没想到,根据国家统计局2026年1月19日最新公布的数据,2025年出生人口实际只有792万,比2024年的954万直接跌了17%,创下了上世纪50年代以来的新低。

奶牛存栏数也在持续去化,根据农业农村部的监测数据,2025年奶牛存栏减少了20到30万头,上游产能正在持续优化,从理论上来讲,这确实能有效缓解原奶供需失衡的压力。

虽然整个行业在下行,但伊利在结构性增长上确实有几个肉眼可见的改善:比如婴配粉市占率4年从7.3%涨到18.3%(这是公司整体口径,含金领冠、澳优佳贝艾特、海普诺凯等所有品牌),海外奶粉在2025年也实现了50%以上的增长;另外,液奶的新零售渠道收入占比已经逼近30%,冷饮业务在2025年更是走出了漂亮的「V型」反弹,涨幅达到12.63%。至于伊利的这些结构性增长能不能跑赢行业的整体下行,欢迎大家评论区留言讨论。

数据来源:伊利股份2018-2025年报、季报、业绩说明会及2026年关键公告及公开行业资料。相关资料卷帙浩繁,虽已力求严谨,文中信息仍可能存在疏漏,请以公司原始公告为准。