AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

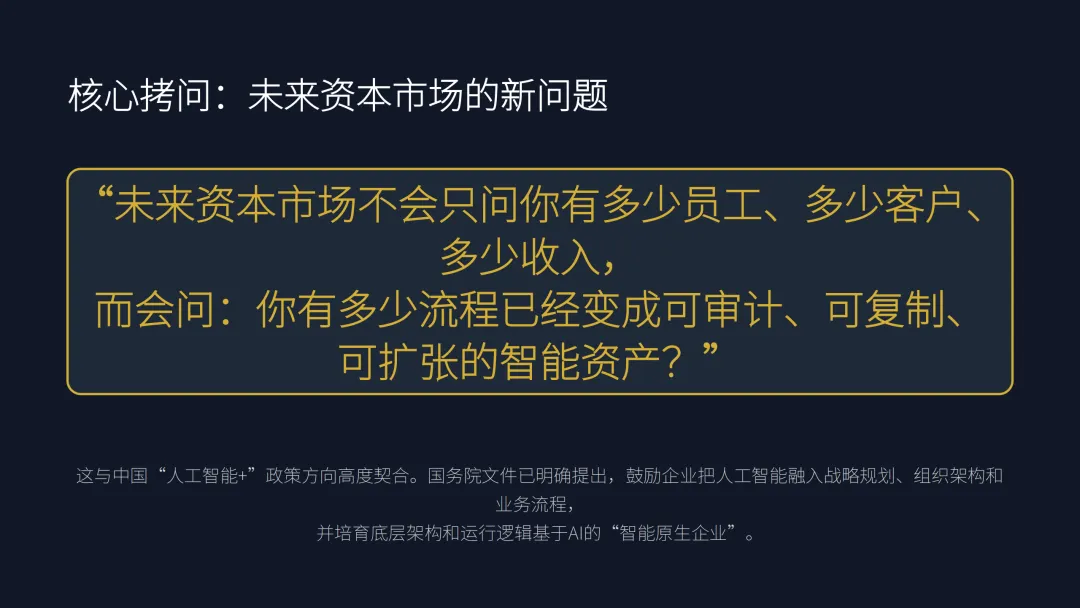

清华大学这份63页的研究报告,讨论的既不是模型能力对比,也不是AI降本增效。它把问题推到了更底层:当AI大规模进入企业,公司的本质会不会变?

报告的回答:会,而且已经在变了。

这是一份商业制度重写说明书——讨论公司作为一种制度,在AI时代的合法性基础、估值逻辑和治理架构如何被重新定义。

一、AI资产负债表:从“买软件”到“建资产”

绝大多数企业仍把AI当费用——买模型、买算力、买软件。但真正的AI公司会出现第二张资产负债表。

AI资产:专有数据、行业语境、自动化工作流、Agent日志、模型调用历史AI负债:模型幻觉、数据合规风险、算力成本黑洞、Agent越权操作

这个框架把AI从“成本中心”拉到了“资本品”的位置。基于此,报告提出五个新估值指标:

① 智能流程覆盖率:核心业务中被AI Agent自动执行的比例② 每Agent营收(RPA):总营收÷活跃Agent数量,即AI时代的“人效比”③ 专有业务知识深度(PCI):专有模型与通用模型的性能差距,即AI护城河④ AI服务毛利率(IGM):衡量AI业务能不能赚钱,而不是能不能用⑤ AI风险准备金(ARR):为AI合规、安全事故、幻觉赔偿计提的准备金

二、组织革命:硅基员工进入董事会隔壁

Agent不是聊天机器人,而是公司里的新型劳动力、新型责任主体。

未来公司治理架构:董事会→CEO→人类高管→AI运营总监,下面挂着财务Agent、法务Agent、销售Agent、投研Agent等。每个Agent都有自己的风控边界和业绩指标。

企业未来不是“人+AI工具”,而是“人类意图+Agent组织+自动化执行+可追责日志”。关键词是“可追责日志”——Agent必须被审计、被追责,不是跑起来就行。

三、资本市场重估:通用模型正在被“小模型”吃掉利润

真正的商业价值不在通用大模型,而在“行业语境+专有流程+高质量反馈数据”形成的领域模型。Gartner预测:到2028年,超50%的企业生成式AI模型将是领域专用模型——因为通用模型“不够准确、不够便宜、不够合规”。

同时,AI基础设施是“下一轮工业资本开支周期”。到2028年约3万亿美元AI投资将流经全球经济,超80%尚未发生。下一轮AI红利,在能把算力、电力、资本、合规和场景打包成基础设施的人手里。

四、Agent经济:你的下一个客户不是人

未来客户会让AI Agent替他筛选、谈判、购买、支付。McKinsey估计:到2030年,Agentic Commerce将编排3万亿至5万亿美元交易规模。

营销逻辑彻底翻篇:过去优化SEO,后来优化直播,未来优化AI助手推荐,让AI Agent愿意选你。

配套趋势是Web3的新叙事:当Agent能替人采购、谈判时,它必须有身份、权限、支付能力和行为留痕。Web3的下一次机会,是为Agent提供底层信任设施。

五、十个核心命题中的关键信号

① 公司正在变成Agent运行时:未来公司是“可被Agent调用的权限架构图”。

② 流程会被金融化:“流程收益权”将成为可独立融资的金融资产。

③ 并购逻辑变了:买“异常经验库”——未来的AI并购不是买公司的现在,而是买它过去十年犯过的错。

④ ERP会被IES取代:“ERP记录过去,Agent执行未来。”目标执行系统(IES)能将CEO意图直接转化为行动方案。

⑤ 算力进入CFO资产配置表:大型集团将像管理资金池一样管理算力池。

⑥ 决策追溯能力:未来企业最危险的不是“做错了”,而是“无法解释为什么那样做”。“记忆偿付率”将成为治理的关键标尺。

⑦ 品牌即履约概率:品牌从“情绪资产”变成“机器可验证的履约概率”,AI信任评分将成为新品牌资产。

⑧ 目标澄清成本上升:AI让执行变便宜,却让“想清楚要什么”变得前所未有的昂贵。模糊指令会被AI瞬间放大为灾难。

结语:什么样的公司最值钱

AI时代最贵的公司,不是拥有最多AI工具的公司,而是最早把自己改造成以下三者的公司:

人机权责体系:清晰的人机权力边界

AI资源协作网络:内部Agent高效配置资源

可扩展的AI资产体系:核心流程可拆分、可估值、可交易

“未来资本市场真正要问的不是‘你用了什么AI’,而是‘你的公司有多快能行动、有多清楚能授权、有多可靠能反驳、有多完整能追责’。”

这不是技术问题,这是一个全新的商业制度问题。

本文基于清华大学《基于AI的自进化组织研究报告》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗